Tiền kỹ thuật số của ngân hàng trung ương: Thực tiễn trên thế giới và khuyến nghị cho Việt Nam

Tiền kỹ thuật số là một xu hướng được quan tâm rộng rãi, với tiềm năng sử dụng trong thanh toán và quyết toán. Các chính phủ và ngân hàng trung ương trên thế giới đang tập trung nghiên cứu, phát triển tiền kỹ thuật số, đặc biệt là về tiền kỹ thuật số của ngân hàng trung ương. Bài viết này tập trung vào việc tìm hiểu về tiền kỹ thuật số của ngân hàng trung ương, thực trạng phát triển trên thế giới, từ đó, đưa ra một số khuyến nghị cho Việt Nam trong quá trình hoàn thiện khuôn khổ pháp lý và cơ sở hạ tầng công nghệ để phát triển tiền kỹ thuật số.

Khái quát về tiền kỹ thuật số ngân hàng trung ương

Nhiều nghiên cứu khẳng định rằng, tiền kỹ thuật số của ngân hàng trung ương (NHTW) - CBDC là một loại tiền tệ ở dạng kỹ thuật số, mang tính pháp lý và do NHTW chịu trách nhiệm phát hành. Theo Bitter (2020), CBDC do NHTW phát hành, có tính pháp lý, có khả năng sinh lãi, dựa trên tài khoản kỹ thuật số mà công chúng có thể truy cập được.

Theo Saif Almuraqab (2020), CBDC là một công cụ tài chính sáng tạo, ứng dụng internet trong các giao dịch, tạo điều kiện thuận lợi và phát triển các giao dịch trực tuyến, tạo ra một cuộc cách mạng số cho sự phát triển của nền kinh tế. Theo Ozili (2023), Soderberg và cộng sự (2022), CBDC là tiền kỹ thuật số của tiền giấy hoặc tiền mặt do NHTW phát hành.

Như vậy, các định nghĩa này cho thấy CBDC là một loại tiền tệ do NHTW phát hành và khác với tiền mặt về các thuộc tính vật chất mặc dù CBDC có chức năng giống như tiền mặt. CBDC được nghiên cứu và phát triển ở hai lĩnh vực gồm bán lẻ và bán buôn hay liên ngân hàng.

Từ năm 2014, nhiều quốc gia đã bắt đầu quan tâm đến CBDC. Theo đó, với dự án CBDC thường đi qua ba giai đoạn phát triển là nghiên cứu, thử nghiệm và triển khai sản xuất (PwC, 2021).

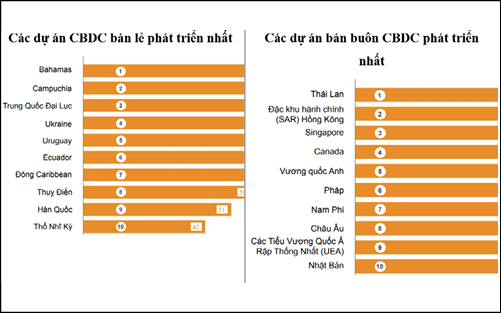

Boar và Wehrli (2021) phát hiện rằng 86% NHTW đang nghiên cứu CBDC, trong đó 60% thử nghiệm công nghệ và 14% đang phát triển CBDC. Ozili (2021c) chỉ ra rằng chỉ có 7 quốc gia châu Phi quan tâm đến CBDC, trong đó chỉ có 4 quốc gia đang thử nghiệm, và chỉ có 3 quốc gia có hạ tầng thanh toán mạnh mẽ để hỗ trợ CBDC. Nigeria là quốc gia duy nhất trong khu vực phát hành CBDC đến năm 2021. Các quốc gia ở các khu vực khác cũng thực hiện nghiên cứu và thí điểm CBDC thể hiện qua Hình 1.

Hình 1: Các dự án tiền kỹ thuật số ngân hàng trung ương bán lẻ, bán buôn phát triển nhất

Thực trạng phát triển tiền kỹ thuật số của các ngân hàng trung ương trên thế giới

|

Bảng 1: Phân biệt tiền kỹ thuật số tư nhân, tiền kỹ thuật số của ngân hàng trung ương và tiền điện tử |

|||

|

Tiền kỹ thuật số tư nhân/Tiền ảo |

Tiền kỹ thuật số của NHTW |

Tiền điện tử/ Tiền di động (Mobile money) |

|

|

Ý tưởng |

Là một loại tiền kỹ thuật số, không phụ thuộc vào NHTW, tổ chức tín dụng hoặc tổ chức tiền điện tử phát hành, có thể thay thế tiền tệ trong một số trường hợp |

Giá trị của đồng tiền được lưu trữ dưới dạng điện tử, thuộc trách nhiệm của NHTW và có thể được sử dụng để thanh toán. |

Giá trị của đồng tiền được lưu trữ trong thiết bị điện tử có thể được sử dụng để thanh toán giữa các nhà bán lẻ. |

|

Đặc trưng |

Tiền tệ mới Công nghệ sổ cái phân phối công nghệ mới |

Tiền tệ mới Công nghệ sổ cái phân phối công nghệ mới |

Hình thức thanh toán không dùng tiền mặt |

|

Ví dụ |

Bitcoin Ethereum Litecoin Crypto |

ZiG – Zinbabwe e-Naira – Nigeria JAM-DEX – Jamaica Sand Dollar – Bahamas |

Touch‘n’Go card (Malaysia) Octopus card (Hong Kong) |

|

Nguồn: Nurjannah Ahmat and Sabrina Bashir (2017) |

|||

Tại Châu Á - Thái bình Dương

Sự phát triển CBDC ở khu vực Châu Á - Thái Bình Dương không đồng bộ vì chênh lệch trình độ phát triển giữa các quốc gia (Loukoianova và cộng sự, 2022). Trung Quốc ra mắt tiền kỹ thuật số e-CNY năm 2019, Ấn Độ, Thái Lan phát triển CBDC, Australia thí điểm CBDC quy mô hạn chế từ tháng 8/2022. Hàn Quốc, Nhật Bản, Malaysia và Singapore đã bắt đầu thử nghiệm và 12 quốc gia châu Á khác hiện đang ở giai đoạn nghiên cứu và phát triển và các nước khác cũng đang nghiên cứu để áp dụng. Trong đó, theo thống kê của IMF về tình trạng của các Dự án CBDC tại các quốc gia Khu vực Châu Á - Thái Bình Dương thì 16,7% đáng phát triển/có kế hoạch thí điểm, 16,7% đang thí nghiệm, 50% đang nghiên cứu, 4,2% chưa có thông tin gì.

Tại Trung Quốc và Hồng Kông

|

Bảng 2: Các dự án Tiền kỹ thuật số của ngân hàng trung ương |

|

|

Các dự án CBDC bán lẻ |

Các dự án CBDC bán buôn |

|

Các quốc gia có nền kinh tế mới nổi đang phát triển mạnh các dự án CBDC bán lẻ |

Thời gian nghiên cứu của các dự án CBDC liên ngân hàng ngắn hơn so với bán lẻ, nhưng giai đoạn thí điểm kéo dài hơn |

|

Dự án Sand Dollar tại Bahamas, dự án Bakong tại Campuchia đang được triển khai |

Các dự án xuyên biên giới đóng vai trò quan trọng trong số các dự án phát triển tiên tiến nhất. các NHTW thử nghiệm kết nối và tương tác giữa các dự án điển hình như dự án Hồng Kông SAR - Thái Lan, Singapore - Canada, Châu Âu - Nhật Bản, và UEA - Saudi Arabia |

|

Dự án eCNY của Trung Quốc đạt nhiều thành công, với hơn 2 tỷ Nhân dân tệ đã được giao dịch |

Các dự án bán buôn đang mở rộng phạm vi để thử nghiệm khả năng kết nối giữa các dự án liên ngân hàng khác hoặc tiềm năng liên kết với các dự án bán lẻ |

|

Nguồn: Tác giả tổng hợp |

|

|

Bảng 3: Trạng thái tiền kỹ thuật số của một số quốc gia |

||||

|

Quốc gia |

Australia |

Nhật Bản |

Hàn Quốc |

Singapore |

|

Trạng thái |

Nghiên cứu và Bằng chứng thực nghiệm |

Nghiên cứu và Bằng chứng thực nghiệm |

Bằng chứng thực nghiệm |

Bằng chứng thực nghiệm và thí điểm |

|

Loại CBDC |

Bán lẻ và Bán buôn |

Bán lẻ và Bán buôn |

Bán lẻ và Bán buôn |

Bán buôn |

|

CBDC/Tên dự án |

eAUD, Project Atom, Mandala |

Digital Yen, Stella |

Digital Won, South Korea CBDC, Mandala |

Project Ubin, Mandala, Project Mariana |

|

Nguồn: Loukoianova và cộng sự (2022) |

||||

|

Bảng 4: Tổng hợp các quy định pháp lý liên quan đến tiền kỹ thuật số của Việt Nam |

||

|

Văn bản |

Ngày ban hành |

Nội dung |

|

Nghị quyết số 01/NQ-CP |

06/1/2023 |

Nghị quyết về nhiệm vụ, giải pháp chủ yếu thực hiện Kế hoạch phát triển kinh tế - xã hội, Dự toán ngân sách nhà nước và cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia |

|

Quyết định số 942/QĐ-TTg |

15/6/2021 |

Quyết định phê duyệt chiến lược phát triển Chính phủ điện tử hướng tới chính phủ số giai đoạn 2021 - 2025, định hướng đến năm 2030 |

|

Quyết định số 1255/QĐ-TTg |

21/8/2017 |

Quyết định phê duyệt Đề án hoàn thiện khung pháp lý quản lý tài sản ảo, tiền điện tử và tiền điện tử |

|

Chỉ thị số 10/CT-TT |

11/4/2028 |

Chỉ thị nhằm tăng cường quản lý các giao dịch liên quan đến Bitcoin và các loại tiền điện tử khác nhằm kiểm soát và giảm thiểu tác động tiêu cực của chúng. |

|

Chỉ thị số 02/CT-NHNN |

13/4/2018 |

Chỉ thị về các biện pháp tăng cường kiểm soát các giao dịch liên quan đến tiền điện tử, trong đó yêu cầu tổ chức tín dụng không cung cấp một số loại giao dịch liên quan đến tiền ảo cho đảm bảo tuân thủ các quy định đã được thiết lập về chống rửa tiền và quản lý ngoại hối. |

|

Nghị định số 101/2012/NĐ-CP |

22/11/2012 |

Nghị định về việc thanh toán không dùng tiền mặt |

|

Nguồn: Tác giả tổng hợp |

||

Thí điểm từ năm 2014, đến năm 2022 đồng tiền e-CNY của Trung Quốc chính thức được phát hành, chấp nhận thanh toán tại các siêu thị, cửa hàng bán lẻ trên toàn quốc. Tổng giá trị giao dịch ước tính đạt 83 tỷ Nhân dân tệ trong năm đầu triển khai. Tiền kỹ thuật số e-CNY thúc đẩy nhanh chính sách thanh toán không dùng tiền mặt của Chính phủ cũng như ổn định, tăng trưởng kinh tế. Tuy nhiên, hiện nay, tiền kỹ thuật số e-CNY chỉ được chấp nhận thanh toán tại nội địa và chưa được chấp nhận trong thanh toán quốc tế. Vì thế, Trung Quốc tiếp tục mở rộng địa điểm thí điểm nhằm phát triển mạnh CBDC và tham gia vào thanh toán quốc tế, mở rộng vị thế cạnh tranh với đồng USD (LAI, 2022, Huang và Mayer, 2022).

Hồng Kông bắt đầu triển khai dự án tiền kỹ thuật số LionRock vào năm 2017 áp dụng cho các tổ chức và đây được xem là dự án quan trọng cho sự hợp tác của ngân hàng và Công ty TNHH Thanh toán bù trừ liên ngân hàng. Cơ quan tiền tệ Hồng Kông cùng hợp tác với Ngân hàng Thái Lan triển khai Dự án Inthanon-LionRock để nghiên cứu ứng dụng CBDC cho các khoản thanh toán xuyên biên giới và đạt được một số thành công nhất định (Hong Kong Monetary Authority, 2023). Năm 2021, Chính quyền Hồng Kông thực hiện triển khai thí điểm (Loukoianova và cộng sự, 2022) và chính thức ra mắt năm 2022 (Tran, 2023), trong đó Dự án Proof-of-Concept (PoC) nghiên cứu các ứng dụng tiềm năng của CBDC trong việc xử lý các khoản thanh toán giá trị lớn (Hong Kong Monetary Authority, 2023).

Tại Ấn Độ và Thái Lan

Ngân hàng của Ấn Độ và Thái Lan hiện thực hiện triển khai thí điểm tiền kỹ thuật số. Các nhà chức trách ở Ấn Độ và Thái Lan đang theo dõi chặt chẽ các diễn biến liên quan đến tài sản tiền điện tử và đã thực hiện các biện pháp, cụ thể, ở Thái Lan, tài sản kỹ thuật số bị cấm thanh toán bắt đầu từ ngày 1/4/2022, Ấn Độ đã áp dụng mức thuế 30% đối với lợi nhuận từ giao dịch tiền điện tử.

Năm 2019, Thái Lan thí điểm CBDC bán buôn và được triển khai rộng rãi sang lĩnh vực bán lẻ. Quý IV/2022, Thái Lan thí điểm CBDC quy mô nhỏ và đánh giá các bên trung gian sẽ tham gia thí điểm bao gồm ngân hàng và nhà cung cấp dịch vụ thanh toán phi ngân hàng (Loukoianova và cộng sự, 2022). Trong khi đó, ở Ấn Độ, ngân hàng triển khai dự án CBDC hướng tới thực hiện chiến lược theo từng giai đoạn và kiểm tra các trường hợp sử dụng có thể được triển khai mà ít hoặc không bị gián đoạn.

Tại Australia, Nhật Bản, Hàn Quốc và Singapore

Nhật Bản, Australia, Hàn Quốc và Singapore là các quốc gia tiên tiến trong khu vực xem CBDC là cơ hội giúp hệ thống thanh toán hiệu quả và cung cấp tiền kỹ thuật số cho NHTW nước khác (Loukoianova và cộng sự, 2022). Trong năm 2020, Australia, Hàn Quốc thực hiện nghiên cứu CBDC với các loại Project Atom, eAUD. Năm 2023, Australia nghiên cứu thêm tiền kỹ thuật số Mandala. Singapore thí điểm dự án tiền kỹ thuật số “Project Orchid” nhưng bị hủy bỏ năm 2021 và năm 2022 thực hiện thí điểm dự án “Project Ubin”. Singapore cũng thực hiện nghiên cứu thêm các dự án “Mandala” và Project Mariana trong năm 2023.

Tại Việt Nam

Tại Việt Nam, tiền kỹ thuật số chưa được chấp nhận, không phải là tài sản tài chính, không phải tiền tệ cũng không là phương tiện thanh toán. Việt Nam chưa có một văn bản pháp lý cụ thể và toàn diện đối với tiền kỹ thuật số. Do đó, việc sử dụng tiền kỹ thuật số trong thanh toán hay đầu tư được xem là vi phạm pháp luật. Tuy nhiên, Ngân hàng Nhà nước (NHNN) Việt Nam đang nghiên cứu về tiền kỹ thuật số với loại tiền “Viet Nam CBDC” cho lĩnh vực bán lẻ, để chắc chắn rằng Việt Nam sẽ không bị bỏ lại phía sau của cuộc cách mạng công nghệ số lĩnh vực tài chính - ngân hàng (Tạp chí Tài chính, 2020). Các cơ quan chính phủ và ngân hàng đưa ra các quy định liên quan đến tiền kỹ thuật số, được trích vào các điều của các văn bản pháp lý được tác giả hệ thống ở Bảng 4.

Tại Châu Mỹ

Hiện nay, các quốc gia khu vực châu Mỹ đã tiến hành nghiên cứu, phát triển CBDC là: Bahamas, Brazil, Mỹ, Phía Tây Caribe, Ecuador, Uruguay, Canada (Vee, 2022). Trong đó, Chính phủ Mỹ cho rằng đồng USD luôn giữ vững vai trò, chiếm 60% dữ trữ ngoại hối của các ngân hàng, 40% nợ thế giới do đó họ không cần thiết để số hóa tiền tệ USD (Campbell, 2021). Do đó, tiền điện tử được quan tâm hơn là CBDC của NHTW Mỹ. Ở Canada, những hình thức đầu tư hoặc các sản phẩm có liên quan đến tiền kỹ thuật số đều được xem có rủi ro cao. NHTW Canada đã tiến hành thực nghiệm với các dự án CBDC như Jasper năm 2016, Jasper-Ubin năm 2019 và tiến hành nghiên cứu CBDC “E Dollar” trong năm 2017 cho cả lĩnh vực bán buôn và bán lẻ. Tại Brazil, các quỹ đầu tư tiền ảo không được xem là tài sản tài chính và nước này ngăn chặn các quỹ đầu tư vào tiền ảo (Morales-Resendiz và cộng sự, 2021). NHTW Brazil cũng đã thực hiện các bằng chứng thực nghiệm về các loại tiền CBDC như “Digital Wholesale Real”, “DREX” trong năm 2017.

Năm 2022, NHTW Bahamas (Sand Dollar) và NHTW Nigeria (e-Naira) đã chính thức phát hành tiền kỹ thuật số của NHTW (CBDC), trong khi đó Ngân hàng Jamaica (JAM-DEX) và NHTW Đông Caribê (DCash - CBDC của một liên minh tiền tệ) đang trong giai đoạn thử nghiệm nâng cao. Ngoài ra, hơn 90% các NHTW khác cũng đang trong quá trình nghiên cứu và triển khai các dự án thí điểm (Loukoianova và cộng sự, 2022).

Tại Châu Âu

Hiện nay, NHTW Châu Âu đang tiến hành triển khai thí điểm tiền kỹ thuật số (Morales-Resendiz và cộng sự, 2021). Trong đó, các quốc gia khu vực Châu Âu đã nghiên cứu/phát triển CBDC là: Iceland, Đan Mạch, Na-uy, Phần Lan, Hà Lan, Thụy Điển, Tây Ban Nha, Thụy Sĩ, Ukraine, Pháp, Anh (Vee, 2022).

Khuyến nghị cho Việt Nam

Tiền kỹ thuật số không ảnh hưởng lớn đến lượng cung tiền, đem lại lợi ích trong thanh toán, giao dịch không dùng tiền mặt và phát triển dịch vụ tài chính. Nó cũng giúp giảm rủi ro và tăng cường minh bạch trong giao dịch tài chính, đồng thời nâng cao vị thế của đồng tiền quốc gia và hỗ trợ cho kinh tế số, thương mại điện tử và các mô hình kinh doanh dựa trên nền tảng số. Do đó, NHNN nghiên cứu phát triển CBDC là xu thế tất yếu trong tương lai khi Việt Nam có môi trường thuận lợi để phát triển CBDC.

Việt Nam đang tiến tới một xã hội không sử dụng tiền mặt. Người dân đã quen thuộc với ví điện tử như Momo, Moca, ZaloPay, với 85% sử dụng ít nhất một trong số chúng, và 42% đã chuyển sang thanh toán không tiếp xúc vào năm 2020. Chính phủ dự báo giao dịch không tiền mặt tăng 20-25% hàng năm, và thanh toán điện tử có thể phát triển mạnh mẽ, thâm nhập đến các vùng sâu, xa. Bên cạnh đó, công nghệ blockchain đang phát triển mạnh mẽ tại Việt Nam.

Từ năm 2017, Chính phủ Việt Nam đã có những quy định và chính sách liên quan đến tiền kỹ thuật số. Theo Quyết định số 942/QĐ-TTg của Chính phủ ngày 15/6/2021, NHNN được giao nhiệm vụ nghiên cứu và thí điểm việc sử dụng tiền kỹ thuật số dựa trên công nghệ blockchain. NHNN, Bộ Tư pháp và Bộ Tài chính hiện đang nghiên cứu cơ chế pháp lý cho quản lý tài sản ảo và tiền ảo, với sự hỗ trợ từ tổ tài chính quốc tế từ năm 2020.

Tài liệu tham khảo:

- Đặng Văn Sáng (2020), Xu hướng phát triển tiền kỹ thuật số và đề xuất chính sách ở Việt Nam,Tạp chí Tài chính Kỳ 2 - Tháng 9/2020;

- Huang, Y., & Mayer, M. (2022), Digital currencies, monetary sovereignty, and U.S.–China power competition. Policy and Internet, 14(2), 324–347. https://doi.org/10.1002/poi3.302;

- Loukoianova, E., Zhou, Y. S., Jahan, S., Che, N., Li, M., Rawat, U., Papageorgiou, E., & Goel, A. (2022), Towards Central Bank Digital Currencies in Asia and the;

- Ozili, P. K. (2023). Central bank digital currency research around the world: a review of literature. Journal of Money Laundering Control, 26(2), 215–226. https://doi.org/10.1108/JMLC-11-2021-0126;

- Ward, O., & Rochemont, S. (2019), Understanding Central Bank Digital Currencies. In Institute and Faculty of Actuaries (Vol. 13, Issue 2, pp. 263–268).