VN-Index trước “cửa hẹp” 1.565 điểm: Cú bứt phá lịch sử hay rung lắc bất ngờ?

Thị trường chứng khoán (TTCK) vừa khép lại tháng 7 với kỷ lục về điểm số, thanh khoản và dòng vốn ngoại đảo chiều sau hơn một năm rút lui. Sức nóng này tiếp thêm hy vọng VN-Index sẽ vượt đỉnh lịch sử, song những lo ngại về đà tăng quá nhanh và các lực cản mới khiến tháng 8 trở thành phép thử quan trọng.

Từ cú bứt phá tháng 7 đến sức hút vốn ngoại và dòng tiền nội

Tháng 7 khép lại với gam màu rực rỡ cả về điểm số lẫn thanh khoản, khi VN-Index có lúc vượt qua đỉnh lịch sử của tháng 1/2022. Theo SHS Research, cú bứt phá này được tiếp sức từ bốn “động cơ” chính.

Thứ nhất, nền kinh tế duy trì vị thế trong nhóm tăng trưởng nhanh nhất thế giới với GDP 2025 dự báo đạt 8,3–8,5%, tạo nền tảng vĩ mô vững chắc.

Thứ hai, mùa báo cáo quý II ghi nhận kết quả kinh doanh của nhiều doanh nghiệp niêm yết tăng trưởng đột biến, vượt xa kỳ vọng.

Thứ ba, loạt nghị quyết 57, 59, 66, 68 mở ra kỳ vọng về những động lực tăng trưởng mới cho nửa cuối năm. Và cuối cùng, việc khối ngoại bất ngờ quay lại giải ngân mạnh sau hơn một năm rút vốn không chỉ mang lại dòng tiền mới mà còn thắp lên hy vọng sớm nâng hạng TTCK trong thời gian tới.

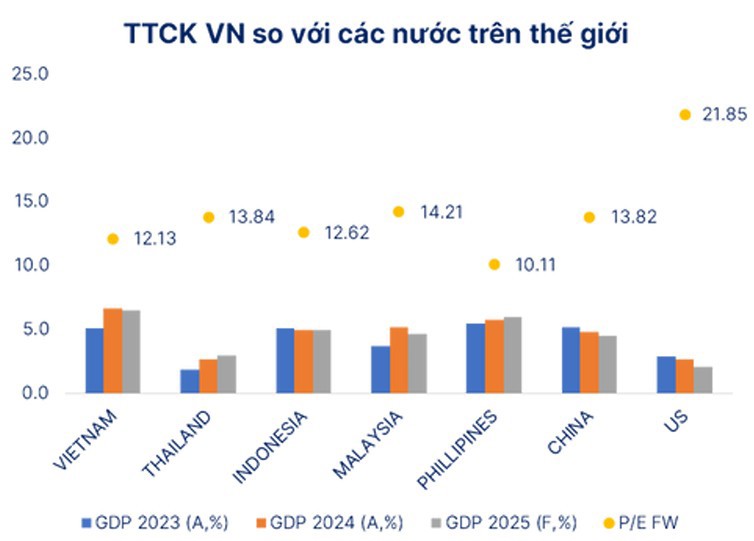

Sau 17 tháng bán ròng liên tục, khối ngoại mua ròng 6.835 tỷ đồng trên HOSE; cộng với cá nhân nước ngoài, tổng giá trị mua ròng tháng 7 đạt gần 8.720 tỷ đồng. Dòng tiền này tập trung vào những mã cổ phiếu thanh khoản cao như SSI, VPB, SHB, FUEVFNVD – vừa hỗ trợ điểm số, vừa cải thiện tâm lý. Đáng chú ý, so với khu vực, Việt Nam cùng Indonesia là hai thị trường hút vốn mạnh nhất tháng 7. Khối ngoại mua ròng tốt tại Thái Lan (+499 triệu USD), Indonesia (+511 triệu USD), trong khi bán ròng tại Philippines (-29 triệu USD) và Malaysia (-221 triệu USD). Vị thế “ngôi sao mới nổi” của Việt Nam được củng cố khi vừa duy trì đà tăng giá, vừa hấp dẫn về định giá so với các thị trường láng giềng.

Thanh khoản TTCK lập kỷ lục bình quân hơn 80 nghìn tỷ đồng/phiên, một phần nhờ hơn 226 nghìn tài khoản mới – cao nhất từ tháng 9/2024 – nâng tổng số tài khoản vượt 10,44 triệu, tương đương hơn 10% dân số. Đây không chỉ là minh chứng sức hút của TTCK, mà còn phản ánh dòng tiền trong nước mới đủ mạnh để đối trọng khi khối ngoại biến động. Hai nhóm ngành được SHS Reseach đánh giá triển vọng từ đầu nửa cuối năm – dịch vụ tài chính và bất động sản dân cư – đều ghi nhận mức tăng giá vượt trội, thanh khoản gia tăng đột biến trong tháng 7. Dịch vụ tài chính được hưởng lợi trực tiếp từ thanh khoản thị trường cao và kỳ vọng nâng hạng. Bất động sản dân cư, đặc biệt ở phân khúc trung – cao cấp, khởi sắc nhờ tín dụng nới lỏng trong quý II và kỳ vọng đầu tư công tạo đà cho hạ tầng.

Cơ hội và lực cản trong tháng 8

Bước sang tháng 8, nhiều yếu tố tích cực vẫn được duy trì: GDP kỳ vọng trên 8%, mặt bằng lãi suất thấp, các nghị quyết mới hứa hẹn tạo động lực tăng trưởng, và đầu tư công tiếp tục là “đầu kéo” cho các tháng cuối năm. Các dự án hạ tầng trọng điểm nếu được đẩy nhanh giải ngân sẽ lan tỏa đến nhóm xây dựng, vật liệu và bất động sản – những lĩnh vực vốn là “người bạn đồng hành” của chu kỳ tăng trưởng dài hạn.

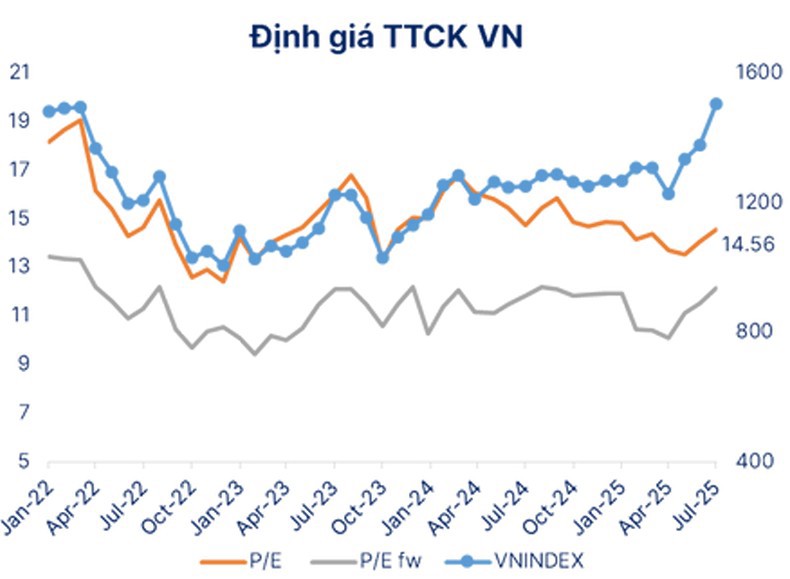

Định giá thị trường hiện tại đang ở mức hợp lý: P/E toàn thị trường khoảng 14,4–14,6, ngang trung bình 3 năm; P/E forward 12,1 vẫn được xem là hấp dẫn nếu tốc độ tăng trưởng được giữ vững; P/B 1,85–1,89 thấp hơn đáng kể so với P/B 2,8 ở đỉnh năm 2022. Các chỉ số sinh lời cũng tích cực: ROE bình quân 13,1%, ROA 2,3%. Với mức vốn hóa khoảng 334 tỷ USD, tương đương 70% GDP 2024, thị trường vẫn còn dư địa tăng trưởng nếu quy mô GDP 2025–2026 đạt dự báo.

SHS Research nhận định, nếu khối ngoại duy trì mua ròng, đây sẽ là điểm tựa tâm lý quan trọng, đặc biệt khi dòng vốn này đang ưu tiên các cổ phiếu tài chính – ngân hàng và sản phẩm quỹ chỉ số. Ngành ngân hàng, chứng khoán, bất động sản và vật liệu xây dựng vẫn có triển vọng lợi nhuận ổn định, hưởng lợi từ đầu tư công và phục hồi tín dụng. Tuy nhiên, để duy trì đà tăng, thị trường cần dòng tiền bền vững hơn thay vì chỉ dựa vào hưng phấn ngắn hạn. Việc lựa chọn cổ phiếu theo tiêu chí “tài chính lành mạnh, P/E–P/B thấp, ROE cao” là chiến lược được SHS Research khuyến nghị, bởi giúp nhà đầu tư giảm rủi ro khi thị trường bước vào giai đoạn phân hóa mạnh.

Vượt “cửa hẹp” 1.565 điểm – Bài toán chiến lược

Dù nền tảng tích cực, tháng 8 không thiếu thách thức. SHS chỉ ra hai yếu tố cản trở lớn: Chính thức áp thuế đối ứng – tác động trực tiếp đến doanh nghiệp xuất khẩu, đặc biệt ở nhóm dệt may, thủy sản, thép – nơi biên lợi nhuận vốn đã chịu áp lực cạnh tranh quốc tế; và tín dụng sau khi tăng mạnh quý II sẽ chậm lại trong quý III–IV, nhất là so với cùng kỳ các năm trước. Điều này có thể khiến nhóm ngân hàng mất đi một phần động lực, đồng thời tác động dây chuyền đến bất động sản và tiêu dùng.

Về kỹ thuật, VN-Index đang tiến sát vùng kháng cự mạnh 1.540–1.565 điểm – “cửa hẹp” quyết định xu hướng. Từ đáy 1.080 điểm lên sát đỉnh lịch sử chỉ trong vài tháng, mức tăng quá nhanh có thể khiến áp lực chốt lời gia tăng. Thanh khoản bùng nổ phản ánh hưng phấn cao, nhưng cũng tiềm ẩn rủi ro nếu dòng tiền suy yếu hoặc tập trung quá hẹp. SHS cảnh báo, thị trường có thể rung lắc mạnh ngay trong tháng 8 nếu thiếu thêm chất xúc tác.

Theo dự báo của SHS Research, giai đoạn hiện tại là bước ngoặt quan trọng. Thị trường đã tăng mạnh từ vùng hỗ trợ dài hạn 1.080 điểm tới sát đỉnh năm 2022, và ngay đầu tháng 8 sẽ phải đối mặt với những lực cản mới. Việc áp thuế đối ứng chính thức có hiệu lực có thể tác động trực tiếp đến doanh nghiệp và nền kinh tế, trong khi tốc độ tăng trưởng tín dụng – sau giai đoạn bứt phá trong quý II – được dự báo sẽ chậm lại trong quý III và quý IV, nhất là về cuối năm.

Dù vậy, hai động lực lớn vẫn duy trì là kỳ vọng GDP 2025 tăng trên 8% và những cơ hội mới từ các nghị quyết 57, 59, 66, 68. SHS cho rằng xu hướng phân hóa sẽ ngày càng rõ nét, và chiến lược phù hợp là chọn lọc những doanh nghiệp tài chính lành mạnh, tăng trưởng tốt hơn mặt bằng chung, có định giá P/E, P/B ở mức thấp, ROE cao hơn trung bình. Cùng với đó, nhóm ngành hưởng lợi từ đầu tư công được xem là một trong những “đầu kéo” quan trọng của GDP trong các tháng cuối năm.