Agribank trở thành ngân hàng có lãi cao thứ 5 toàn thị trường

Trong nhóm 4 “ông lớn” ngân hàng có vốn nhà nước, chỉ riêng Agribank vẫn chưa cổ phần hoá, mặc dù kết quả kinh doanh có nhiều khả quan.

Cuối tháng 3/2025, Agribank đã công bố báo cáo tài chính hợp nhất và riêng lẻ đã kiểm toán năm 2024.

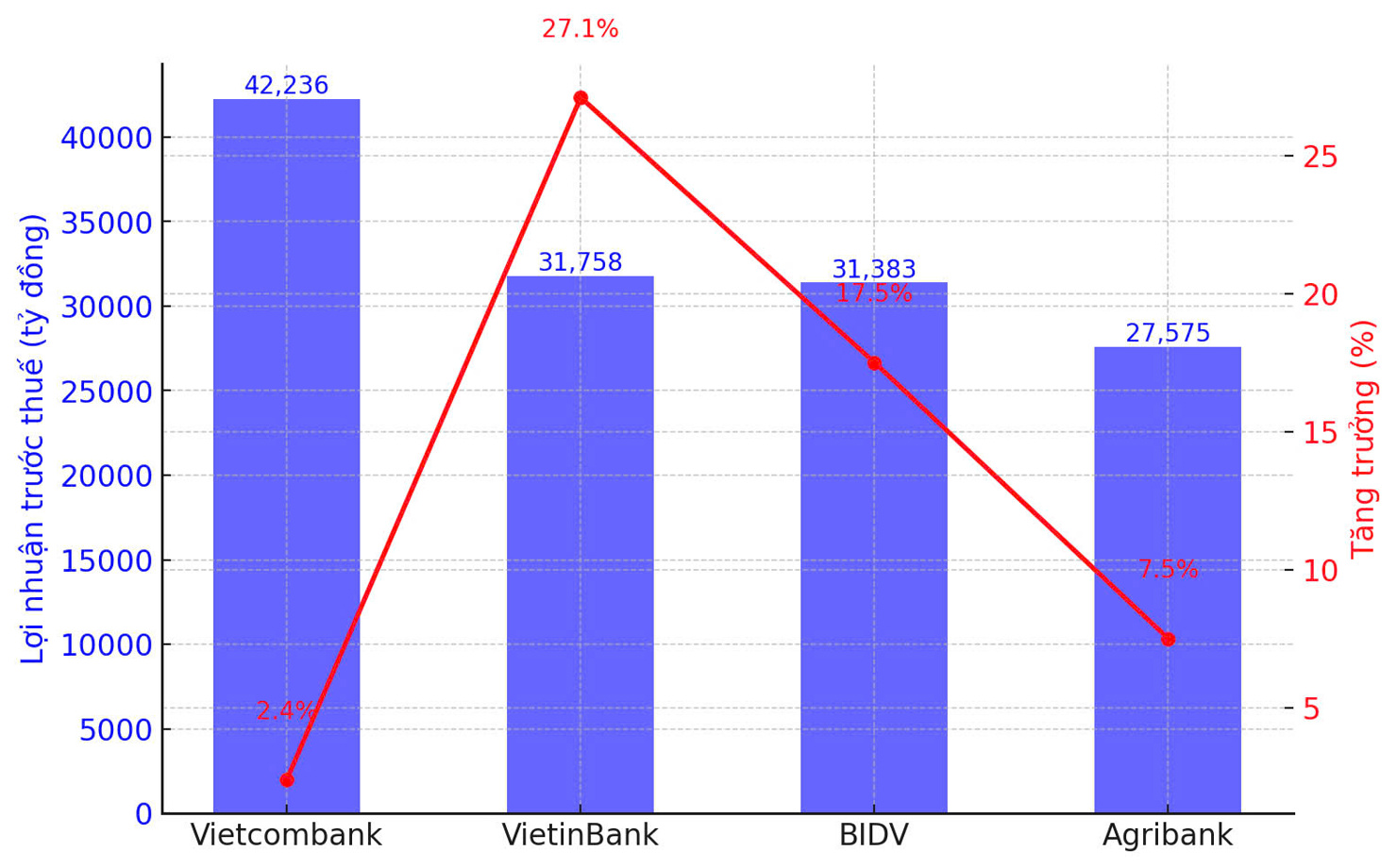

Tại báo cáo tài chính hợp nhất, lợi nhuận trước thuế của Agribank đạt gần 27.575 tỷ đồng, tăng 7,5% so với năm trước.

Với kết quả này, Agribank trở thành ngân hàng có lãi cao thứ 5 toàn thị trường, sau Vietcombank, VietinBank, BIDV và MB. So với 3 ngân hàng có vốn nhà nước, Agribank ghi nhận tốc độ tăng trưởng cao thứ 3, sau VietinBank (27,1%), BIDV (14,3%) và đứng trên Vietcombank (2,2%).

Ngoài ra, Agribank đã ghi nhận nhiều mảng kinh doanh đạt kết quả khả quan. Thu nhập lãi thuần đạt hơn 66.554 tỷ đồng, tăng 19,3% so với năm 2023. Lãi thuần từ hoạt động dịch vụ tăng 10,1% so với năm trước, đạt gần 5.026 tỷ đồng.

Đặc biệt, mảng kinh doanh vàng và ngoại hối tăng mạnh tới 126%, thu về khoản lãi gần 4.539 tỷ đồng.

Ở chiều ngược lại, Agribank ghi nhận lỗ thuần 93 tỷ đồng từ chứng khoán đầu tư, trong khi năm 2023 lãi 2.976 tỷ đồng.

Trong năm 2024, chi phí dự phòng rủi ro tăng 37,4% so với năm trước, lên 26.658 tỷ đồng, tăng 37,4% so với năm trước. Chi phí này tăng mạnh trong bối cảnh chất lượng nợ vẫn còn điểm cần lưu ý.

Cũng tại báo cáo tài chính, tổng các khoản lãi và phí phải thu năm 2024 của Agribank là gần 12.938 tỷ đồng, dù giảm nhẹ so với mức 13.500 tỷ đồng của năm trước, cho thấy áp lực thu hồi lãi vẫn còn, trong bối cảnh nợ nhóm 5 tăng mạnh.

Nhưng tổng nợ khó đòi đã xử lý năm 2024 của Agribank lại tăng 14,7% so với năm trước, lên trên 234.401 tỷ đồng, cho thấy ngân hàng đang tích cực xử lý rủi ro từ các khoản nợ.

Tính đến 31/12/2024, tổng tài sản của Agribank đạt hơn 2,23 triệu tỷ đồng. Cho vay khách hàng đạt hơn 1,72 triệu tỷ đồng, tăng 11% so với năm 2023. Trong đó, lĩnh vực cho vay chính của Agribank là cho vay nông, lâm, thuỷ sản chiếm 25,4% tổng dư nợ, vẫn đứng thứ 2 sau lĩnh vực bán buôn, bán lẻ, sửa chữa ô tô, xe máy (31,7%).

Tiền gửi khách hàng tại Agribank đạt hơn 1,9 triệu tỷ đồng, tăng trưởng 5,4% so với năm trước, chỉ đứng sau BIDV về lượng tiền gửi. Phát hành giấy tờ có giá tăng mạnh từ 60.559 tỷ đồng lên 108.146 tỷ đồng, cho thấy Agribank đang tích cực huy động vốn trung và dài hạn.

Đáng lưu ý tại báo cáo tài chính của Agribank là đến cuối năm 2024, ngân hàng đang nắm giữ khối tài sản đảm bảo có giá trị gần 3,2 triệu tỷ đồng. Trong đó, 92% lượng tài sản thế chấp tại Agribank là bất động sản, với 2,9 triệu tỷ đồng.

Trong kế hoạch sắp xếp lại doanh nghiệp Nhà nước, doanh nghiệp có vốn Nhà nước giai đoạn 2022-2025 được Chính phủ phê duyệt hồi cuối năm 2022, ngân hàng Agribank được đưa vào danh sách cổ phần hóa với mục tiêu tỷ lệ vốn Nhà nước dự kiến nắm giữ sau cổ phần hóa là trên 65%.

Tuy nhiên, tới thời điểm hiện tại, tiến độ cổ phần hóa của ngân hàng này vẫn là một dấu hỏi lớn. Trong khi đó, Vietcombank, VietinBank và BIDV đã lần lượt lên sàn từ năm 2008, 2009 và 2012, đã tận dụng cơ chế cổ phần hóa để huy động vốn linh hoạt, mở rộng thị phần và nâng cao năng lực tài chính.

Sự chậm trễ này không chỉ khiến Agribank “hụt hơi” về quy mô vốn mà còn đặt ra bài toán khó về khả năng đáp ứng các tiêu chuẩn an toàn vốn theo các yêu cầu hiện nay.

Dù được bổ sung hơn 17.000 tỷ đồng vốn điều lệ trong năm 2023 và nửa đầu 2024 (từ 34.210 tỷ lên 51.615 tỷ đồng), Agribank vẫn chỉ xếp thứ 7 toàn ngành về quy mô vốn, thấp nhất trong nhóm "Big4" và kém xa 3 ngân hàng thương mại cổ phần là VPBank, Techcombank, MB.

Hơn nữa, do chưa cổ phần hóa, việc tăng vốn của Agribank hoàn toàn phụ thuộc vào ngân sách nên tốc độ tăng vốn chậm, hệ số an toàn vốn (CAR) đạt 9,2% vào cuối năm 2023, cao hơn mức tối thiểu 8% của Ngân hàng Nhà nước nhưng vẫn thấp hơn nhiều so với mặt bằng chung của các ngân hàng cổ phần (thường trên 10%).