Ảnh hưởng của đại dịch Covid-19 tới cổ phiếu ngành Bán lẻ

Bài viết nghiên cứu tác động của đại dịch Covid-19 tới cổ phiếu ngành Bán lẻ Việt Nam. Từ đó làm sáng tỏ những phản ứng và quyết định kịp thời của các nhà lãnh đạo Việt Nam nhằm đạt được mục tiêu kép là vừa chống đại dịch Covid-19, vừa hỗ trợ các cá nhân và tổ chức sớm phục hồi sau đại dịch.

1. Mở đầu

Sự bùng phát của dịch Covid-19 là một cú sốc có quy mô và tính chất chưa từng có. Giải pháp chính được thực hiện cho đến nay chủ yếu để hạn chế sự lây lan của Covid-19 vẫn là ngăn chặn, và tạo khoảng cách với xã hội trên quy mô toàn cầu, điều này đã dẫn đến sự trì trệ của các nền kinh tế.

Năm 2020, Việt Nam là một trong số ít quốc gia trên thế giới vẫn duy trì được đà tăng trưởng tích cực và sớm kiểm soát được Covid-19. Có được thành quả này, bên cạnh những giải pháp đồng bộ từ các cơ quan quản lý, có sự đóng góp không nhỏ của ngành Bán lẻ Việt Nam.

Ngành Bán lẻ được nhận định là ngành kinh doanh đóng vai trò quan trọng trong nền kinh tế Việt Nam. Quy mô toàn thị trường bán lẻ là 142 tỷ USD, đóng góp vào 59% GDP cả nước.

Với tốc độ tăng trưởng, ngành Bán lẻ luôn đạt tăng trưởng GDP từ gấp 1,5 đến 2 lần cả nước và tỷ trọng lớn trên tổng GDP thì đầu tư vào bán lẻ chính là đầu tư vào tương lai nền kinh tế tại Việt Nam.

Ngoài ra, Việt Nam còn được hưởng lợi bởi những yếu tố lợi thế, như: (1) Cơ cấu dân số vàng, (2) Có sự tăng trưởng nhanh của tầng lớp trung lưu, (3) Đất nước đang phát triển với tốc độ tăng trưởng GDP cao và lạm phát ổn định, (4) Tỉ lệ đô thị hóa cao.

WHO đã công bố trường hợp nhiễm Covid-19 đầu tiên tại Trung Quốc vào ngày 31/12/2019, nghiên cứu này xem xét đánh giá 3 sự kiện gần đây nhất đó là: (1) Ngày 28/7/ 2020 tại Đà Nẵng; (2) Ngày 28/1/ 2021 tại Hải Dương; và (3) Ngày 6/ 2/2021 tại Sân bay Tân Sơn Nhất, TP. Hồ Chí Minh.

Ba ngày này được chọn vì cho thấy số ca nhiễm Covid-19 tăng nhanh và có khả năng lây nhiễm trong cộng đồng. Nếu dịch bệnh Covid-19 không sớm được kiểm soát, sẽ đe dọa nghiêm trọng đến sức khỏe cộng đồng và hậu quả nặng nề hơn.

Nghiên cứu này xem xét tác động của Covid-19 đối với ngành Bán lẻ của Việt Nam bằng cách xem xét chỉ số của Ngành trong 3 thời điểm phiên đóng cửa ở Việt Nam vào ngày 1/4/2021.

Nghiên cứu này đóng góp vào các tài liệu trước đó về tác động của dịch bệnh đối với cổ phiếu ngành Bán lẻ. Nó đã tính đến tác động đầy đủ của cả 3 sự kiện liên quan đến diễn biến của dịch Covid-19 vào năm 2020 và năm 2021 tại Việt Nam đối với lĩnh vực bán lẻ. Nó cũng làm sáng tỏ những phản ứng và quyết định kịp thời của các nhà lãnh đạo Việt Nam nhằm đạt được mục tiêu kép là vừa chống đại dịch Covid-19, vừa hỗ trợ các cá nhân và tổ chức sớm phục hồi sau đại dịch.

2. Tổng quan nghiên cứu

Đại dịch Covid-19 đã tác động mạnh đến thị trường chứng khoán toàn cầu. Sử dụng phương pháp nghiên cứu sự kiện, các học giả đã chỉ ra rằng đại dịch Covid-19 không chỉ có tác động tiêu cực đến các quốc gia có số ca nhiễm và tử vong cao, mà cả những quốc gia được coi là thành công trong đại dịch. Những ảnh hưởng của đại dịch được nhiều nghiên cứu và chỉ ra ở từng quốc gia, lĩnh vực, ngành nghề khác nhau (Singh và cộng sự, 2020; Pandey & Kumari, 2021).

Việc phong tỏa và hạn chế di chuyển để ngăn chặn Covid-19 đã khiến hoạt động kinh tế bị đình trệ. Một loạt các ngành công nghiệp đã bị ảnh hưởng bởi dịch Covid-19 ở các mức độ khác nhau. Ngành Hàng không thế giới bị ảnh hưởng nặng nề bởi dịch bệnh này. Lợi tức của các hãng Hàng không được liệt kê tại 52 quốc gia đã giảm đáng kể so với lợi tức chung của thị trường. Trên thị trường, các nhà đầu tư phương Tây phản ứng nhanh hơn với những tin tức gần đây so với phần còn lại của thế giới (Maneenop & Kotcharin, 2020).

Tại Trung Quốc, He và cộng sự (2020) chỉ ra rằng, đại dịch Covid-19 ảnh hưởng nghiêm trọng đến các ngành công nghiệp truyền thống của Trung Quốc (vận tải, khai thác mỏ, điện và hệ thống sưởi và môi trường), nhưng nó tạo cơ hội cho các lĩnh vực công nghệ cao phát triển, chẳng hạn như công nghiệp sản xuất, công nghệ thông tin, giáo dục chăm sóc sức khỏe.

Alam và cộng sự (2020) cho thấy, vào ngày 27/2/2020, thông báo về sự bùng phát Covid-19 ở Úc, các ngành công nghiệp thực phẩm, dược phẩm và chăm sóc sức khỏe có sự trở lại bất thường, tích cực một cách ấn tượng. Tuy nhiên, sau 10 ngày công bố sự kiện, ngành Giao thông hoạt động kém, trong khi ngành Viễn thông, Dược phẩm và Chăm sóc sức khỏe hoạt động tốt.

3. Phương pháp

Bài báo này sử dụng phương pháp nghiên cứu sự kiện để xem xét tác động của đại dịch Covid-19 đối với giá cổ phiếu ngành Bán lẻ thông qua đại diện của 4 cổ phiếu của những công ty bán lẻ hàng đầu của Việt Nam, bao gồm: MWG, PNJ, FRT, FHS, của Việt Nam dựa trên 3 đợt đóng cửa vào năm 2020 và năm 2021.

Sự kiện được định nghĩa là một sự kiện hoặc hành động của một tổ chức được tiết lộ công khai. Có 2 loại sự kiện thường được xem xét, gồm: sự kiện ngẫu nhiên chỉ xảy ra một lần hoặc hiếm khi xảy ra (sáp nhập, thiên tai, dịch bệnh lớn…); hoặc sự kiện thường xuyên (chia cổ tức, giới thiệu sản phẩm…). Các lý thuyết giải thích phản ứng của thị trường đối với các sự kiện ít khi gặp (ví dụ: đại dịch Covid-19) bao gồm: Lý thuyết về thị trường hiệu quả. Lý thuyết thị trường hiệu quả dạng của Malkiel và Fama (1970) phát biểu rằng giá cổ phiếu phản ánh tất cả các thông tin được công bố.

Bài báo này sử dụng phương pháp nghiên cứu sự kiện của Fama và cộng sự, (1969), là phương pháp luận chính để xem xét phản ứng của chỉ số giá chứng khoán bán lẻ của Việt Nam năm 2020 và năm 2021 đối với việc 3 diễn biến Covid-19 gần nhất. Vì vậy, bài báo này sẽ thiết kế nghiên cứu phù hợp với trình tự và tiêu chuẩn của phương pháp luận nghiên cứu sự kiện, gồm:

- Liệt kê sự kiện

- Tính toán AR và CAR

- Phân tích và đánh giá ảnh hưởng của các sự kiện.

Để tính toán AR và CAR, sử dụng công thức: Lợi tức bất thường (AR).

Lợi tức bất thường mô tả khoản lãi hoặc lỗ lớn bất thường được tạo ra bởi một khoản đầu tư hoặc danh mục đầu tư nhất định trong một khoảng thời gian xác định. Lợi tức bất thường có thể giúp xác định kỹ năng của nhà quản lý danh mục đầu tư trên cơ sở điều chỉnh theo rủi ro. Nó cũng sẽ minh họa liệu các nhà đầu tư có nhận được đền bù thỏa đáng cho số rủi ro đầu tư được giả định hay không.

Trong đó:

- Kỳ vọng lợi tức của cổ phiếu i là: E(rit | X) = α + βRm,t + εi,t

- Chỉ số thay đổi giá rt = ln(Pt | Pt-1)

Lợi tức bất thường tích lũy (CAR).

Lợi tức bất thường tích lũy (CAR) là tổng tất cả các khoản lợi nhuận bất thường. Thông thường, việc tính toán lợi nhuận bất thường tích lũy xảy ra trong một khoảng thời gian nhỏ, thường chỉ vài ngày. Khoảng thời gian ngắn này là do bằng chứng đã chỉ ra rằng việc cộng gộp lợi nhuận bất thường hàng ngày có thể tạo ra sự sai lệch trong kết quả.

CAR(t1 , t2 ) = å(t =t ) ARit

Lợi tức bất thường tích lũy (CAR) được sử dụng để đo lường ảnh hưởng của các vụ kiện, mua lại và các sự kiện khác đối với giá cổ phiếu và cũng hữu ích để xác định độ chính xác của các mô hình định giá tài sản trong việc dự đoán hiệu suất dự kiến.

4. Kết quả nghiên cứu

Kết quả hồi quy theo công thức: (1) là cơ sở để tính lợi nhuận bất thường theo công thức; (2) kết quả kiểm định t mức ý nghĩa được trình bày trong Bảng 1. Để thực hiện nghiên cứu, trước hết, bài báo tính toán lợi nhuận bất thường (AR) và lợi nhuận bất thường tích lũy (CAR) tại các cửa sổ sự kiện cho mỗi sự kiện. Bước tiếp theo là kiểm tra mức ý nghĩa t của cả AR và CAR. Bước tiếp theo là kiểm tra tầm quan trọng của cả AR và CAR.

Sự kiện đầu tiên: Ngày 28 /7/2020 tại Đà Nẵng.

Bảng 1 trình bày kết quả của lợi nhuận bất thường và kết quả kiểm định t trong ba ngày sự kiện khác nhau liên quan đến tiến trình Covid-19 ở Việt Nam vào năm 2020 và đầu năm 2021.

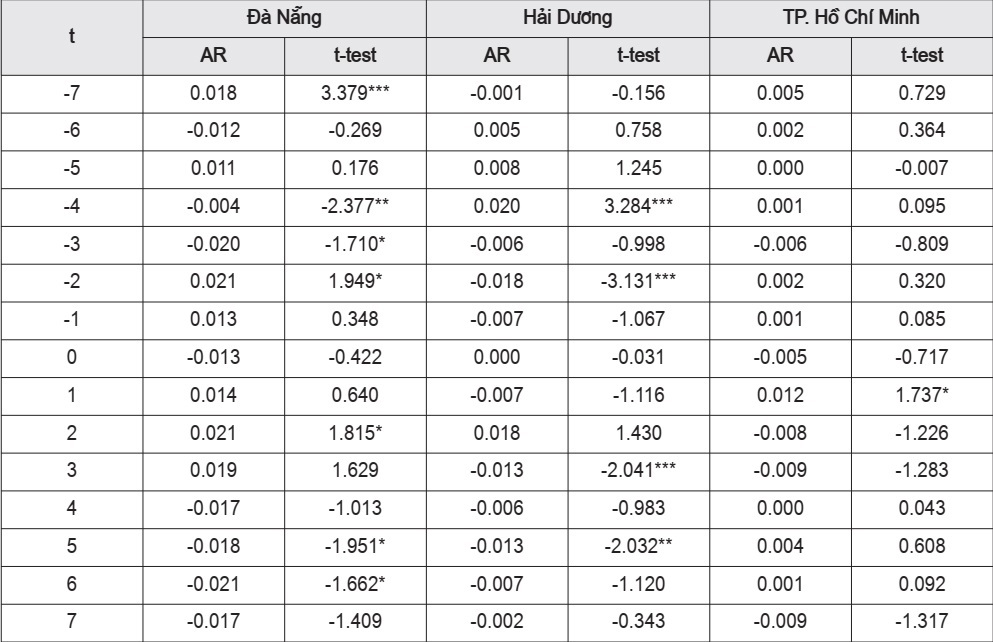

Bảng 1. Lợi nhuận bất thường (AR) của 3 sự kiện Covid-19 đến ngành Bán lẻ

Bảng 1 cho thấy giá cổ phiếu của ngành Bán lẻ giảm trước thời điểm Đà Nẵng bị phong tỏa. Lợi tức bất thường trên AR [-4] = -0,4% và AR [-3] = -2% và có ý nghĩa thống kê tương ứng là 5% và 1%. Vào ngày diễn ra sự kiện, AR [0] = -0,13% là âm, nhưng không có ý nghĩa thống kê. Bảng 1 và 2 cho thấy, một vài ngày trước và sau sự kiện, thu nhập bất thường và lợi nhuận bất thường tích lũy đều lớn hơn 0 và có ý nghĩa thống kê. Cụ thể, trong Bảng 1, AR [–2] = AR [2] = 2,1%.

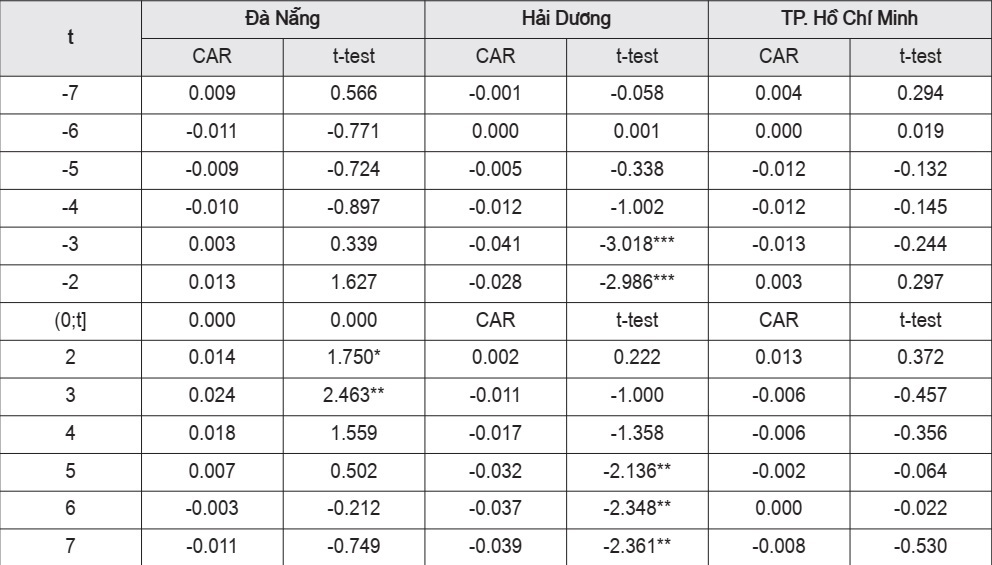

Bảng 2. Lợi nhuận bất thường tích lũy (CAR) của 3 sự kiện Covid-19 đến ngành Bán lẻ

Bảng 2 trình bày kết quả về lợi nhuận bất thường tích lũy theo thời gian [–t; 0) và (0; t] xung quanh các sự kiện liên quan đến sự kiện Covid-19 tại Việt Nam vào cuối năm 2020 và đầu năm 2021.

Trong Bảng 2, CAR (0; 2] = 1,4% <CAR (0; 3] = 2,4%. Lợi nhuận bất thường của chỉ số chứng khoán ngành bán lẻ là âm từ ngày t = 4 đến ngày t = 7 nhưng chỉ AR [5] = -1,1% và AR [6] = -1% có ý nghĩa thống kê là 10%.

Tóm lại, có thể thấy các chỉ số ngành Bán lẻ có phản ứng tiêu cực mạnh hơn từ 3 đến 4 ngày trước khi sự kiện diễn ra, phản ứng tích cực trước và sau sự kiện 2 ngày, phản ứng tiêu cực sau sự kiện từ 5 đến 6 ngày. Kết quả này chứng tỏ tâm lý nhà đầu tư khá nhạy cảm với những tin tức và sự kiện chưa từng xảy ra trước đây.

Sự kiện thứ hai: Ngày 28/1/2021 tại Hải Dương.

Bảng 1 và 2 cho thấy trước khi Việt Nam công bố bùng phát Covid-19 các địa phương thì lợi nhuận bất thường (bất thường) của giá cổ phiếu ngành Bán lẻ vẫn ở mức ổn định khi AR [-4] = 2% và được thống kê đáng kể ở mức 1%. Sau đó, ngoại trừ ngày t = 0 và t = 2, có AR lớn hơn 0 và không có ý nghĩa thống kê, các ngày còn lại trong cửa sổ sự kiện có AR và CAR nhỏ hơn 0.

Trong đó, lợi nhuận bất thường AR [-2] = -1,8%; AR [3] = AR [5] = -1,3% với ý nghĩa thống kê lần lượt là 1%, 1% và 5%; lợi nhuận bất thường lũy kế có ý nghĩa thống kê ở mức 1%, bao gồm CAR [-3; 0] = -4,1%; CAR [-2; 0] = -2,8%; CAR (0; 5] = -3,2% > CAR (0; 6] = –3,7% > CAR (0; 7] = -3,9%; các ngày còn lại AR và CAR đều âm, nhưng không có ý nghĩa thống kê.

Lợi nhuận bất thường tích lũy là âm và giá trị tuyệt đối của CAR cao hơn trong một khoảng thời gian dài. CAR (0; 5] = -3,2%> CAR (0; 6] = -3,7%> CAR (0; 7] = -3,9% và cả hai có ý nghĩa thống kê ở mức 5%.

Sự kiện thứ ba: Ngày 6/2/2021 tại Sân bay Tân Sơn Nhất, TP. Hồ Chí minh.

Tương tự như hai sự kiện trước, kết quả kiểm tra t từ Bảng 1 và 2 cho thấy giá cổ phiếu của ngành Bán lẻ không phản ứng vào ngày thông báo. Tỷ suất sinh lợi bất thường của cổ phiếu ngành Bán lẻ chỉ có ý nghĩa thống kê ở mức 10% vào ngày t = 1 với AR [1] = 1,2%.

Ta có thể thấy cổ phiếu bán lẻ chỉ phản ứng vào ngày t = 1 với AR [1]> 0. Kết quả thú vị này có thể được giải thích bởi lý do rằng những tác động tiêu cực này đã được các nhà đầu tư đón nhận qua các phương tiện truyền thông từ đợt dịch Covid-19 tại Việt Nam vào các tháng trước đó, nên khi TP. Hồ Chí Minh thông báo phong tỏa vào cuối tháng 2/2021 không quá bất ngờ đối với các nhà đầu tư.

5. Kết luận và khuyến nghị

Sử dụng phương pháp t-test, bài báo này đã chứng minh rằng các nhà đầu tư phản ứng khác nhau, thông qua giá cổ phiếu bán lẻ niêm yết, đối với ba sự kiện Covid-19 tại Việt Nam vào năm 2020 và đầu năm 2021. Nhìn chung, nhiều nhà đầu tư đã không còn nhạy cảm với thông tin về những sự kiện bất ngờ chưa từng xảy ra trước đây. Vì vậy, sự trở lại bất thường trước và sau ngày Đà Nẵng bị chặn, liên tục thay đổi tín hiệu. Lợi nhuận bất thường của chỉ số chứng khoán bán lẻ AR [-4] và AR [-3] đều âm; AR tăng khi các ngày diễn ra sự kiện (AR [-2] và AR [2] đều dương, sau đó AR lại giảm khi (AR [5] và AR [6] đều âm). Đối với sự kiện tại Hải Dương đã công bố dịch Covid-19 trên toàn quốc và ngay sau khi thực hiện việc khóa sổ, các nhà đầu tư dường như đã lường trước được tác động tiêu cực của sự kiện này kể ngày thứ [-3]. Tác động tiêu cực đến sự kiện thứ hai kéo dài đến ngày thứ 7 sau ngày diễn ra sự kiện khi CAR (0; 7] < 0. Điều thú vị là các nhà đầu tư phản ứng tích cực với việc Hải Dương phong tỏa.

Có thể thấy rằng, kết quả lợi nhuận của các công ty bán lẻ niêm yết 6 tháng đầu năm 2021 khả quan hơn dự kiến, và vụ đóng cửa ở TP. Hồ Chí Minh nhỏ hơn nhiều so với sự kiện đóng cửa lần trước. Những lý do của ngày này đã giải thích cho sự gia tăng giá cổ phiếu ngành Bán lẻ khi đợt khóa thứ ba đối với Coivd-19 được công bố. Kết quả này cũng cho thấy nhà đầu tư đã bình tĩnh hơn và đánh giá thông tin kỹ lưỡng hơn khi đưa ra quyết định, xử lý các thông tin liên quan đến Covid-19.

Dựa trên 3 sự kiện tiêu biểu liên quan đến dịch Covid-19 tại Việt Nam năm 2020 và 2021, cho thấy nhà đầu tư cần cập nhật thông tin, đặc biệt là những thông tin có khả năng ảnh hưởng mạnh đến nền kinh tế và thị trường chứng khoán (như diễn biến của dịch Covid-19 đại dịch) để phân tích và có chiến lược ứng phó kịp thời. Các nhà đầu tư cần hết sức lưu ý để kiểm tra nhanh các thông tin chính thống và sự phát triển của nó.

Chẳng hạn, kết quả kinh doanh của ngành Bán lẻ Việt Nam trong quý II/2021 phục hồi nhanh hơn so với dự báo trước đó của các chuyên gia. Việc cập nhật các sự kiện hiện tại cùng với việc xử lý thông tin chính xác trên thị trường là điều cần thiết. Điều này sẽ giúp nhà đầu tư nắm bắt cơ hội đầu tư để thu lợi nhuận hoặc giảm thiểu lỗ.

TÀI LIỆU THAM KHẢO:

- Alam, M. M., Wei, H., & Wahid, A. N. (2020). COVID-19 outbreak and sectoral performance of the Australian stock market: An event study analysis. Australian Economic Papers, 1-14. https://doi. org/10.1111/1467-8454.12215

- Maneenop, S., & Kotcharin, S. (2020). The impacts of COVID-19 on the global airline industry: An event study approach. Journal of Air Transport Management, 89, 101920. https://doi.org/10.1016/j. jairtraman.2020.101920

- He, P., Sun, Y., Zhang, Y., & Li, T. (2020). COVID-19s impact on stock prices across different sectors - An event study based on the Chinese stock market. Emerging Markets Finance and Trade, 56(10), 2198-2212.

- Malkiel, B. G., & Fama, E. F. (1970). Efficient capital markets: A review of theory and empirical work. The Journal of Finance, 25(2), 383-417.

- Sobieralski, J. B. (2020). COVID-19 and airline employment: Insights from historical uncertainty shocks to the industry. Transportation Research Interdisciplinary Perspectives, 5, 100-23.

- Straitstimes. (2021). NZ, Vietnam and Taiwan top COVID- 19performance index. Retrieved from https://www.straitstimes. com/asia/australianz/nz-vietnam- and-taiwan-top-Covid-19-perfor- mance-index

- Phuong Lai Cao Mai (2021). How COVID-19 impacts Vietnams banking stocks: An event study method. Banks and Bank Systems, 16(1), 92-102.

- Tam, L. T., Linh, T. T. H., Bao, L. T., Huong, H. T. L., & Linh, D. H. (2020). Tác động của đại dịch COVID-19 đến ngành ngân hàng Việt Nam: Thực trạng và một số khuyến nghị. Tạp chí Kinh tế và Phát triển, 276(6), 2-11.

(*) Võ Đức Tâm - Võ Văn Bản, Trường Đại học Ngân hàng TP. Hồ Chí Minh/tapchicongthuong.vn