Ảnh hưởng của khoảng cách kỳ vọng thực tế đến hợp tác công trong thu hút FDI tại Vùng Kinh tế Trọng điểm Bắc Bộ

Đầu tư trực tiếp nước ngoài (FDI) là động lực quan trọng thúc đẩy tăng trưởng kinh tế, tạo việc làm, chuyển giao công nghệ và nâng cao năng suất lao động tại Việt Nam (Meyer et al., 2005).

1. Mở đầu

Đầu tư trực tiếp nước ngoài (FDI) là động lực quan trọng thúc đẩy tăng trưởng kinh tế, tạo việc làm, chuyển giao công nghệ và nâng cao năng suất lao động tại Việt Nam (Meyer et al., 2005). Kể từ chính sách Đổi mới năm 1986, Việt Nam đã đạt được những bước tiến đáng kể trong thu hút FDI, đặc biệt sau khi gia nhập WTO và ký kết nhiều hiệp định thương mại tự do (Le, 2023). Trong đó, vùng kinh tế trọng điểm Bắc Bộ (KEZ), chiếm hơn 33% vốn FDI đăng ký và 32,13% số dự án FDI năm 2022, đang là khu vực dẫn đầu cả nước nhờ lợi thế về cơ sở hạ tầng, nguồn nhân lực và vị trí chiến lược. Tuy nhiên, hiệu quả thu hút FDI tại KEZ vẫn đối mặt với nhiều thách thức, trong đó thiếu sự phối hợp hiệu quả giữa các chính quyền địa phương và cơ quan quản lý nhà nước là một rào cản lớn. Sự không đồng bộ trong chính sách ưu đãi đầu tư, thiếu minh bạch trong quản lý và mức độ hợp tác thấp giữa các tổ chức công có thể làm suy giảm niềm tin của nhà đầu tư nước ngoài, cản trở sự phát triển bền vững của khu vực (Ta et al., 2020).

Trước thực trạng này, nghiên cứu này tập trung phân tích các yếu tố ảnh hưởng đến mức độ tăng cường hợp tác giữa các tổ chức công trong thu hút FDI, đó là lợi ích hợp tác, chi phí giao dịch hợp tác và rủi ro hợp tác, từ đó đề xuất các giải pháp chính sách nhằm nâng cao hiệu quả phối hợp trong thu hút đầu tư và phát triển kinh tế khu vực bền vững.

2. Nền tảng lý thuyết và hệ thống giả thuyết nghiên cứu

Hợp tác giữa các tổ chức công đóng vai trò quan trọng trong thu hút đầu tư nước ngoài (FDI), giúp tối ưu hóa nguồn lực và tạo ra môi trường đầu tư ổn định. Tuy nhiên, quyết định hợp tác không chỉ phụ thuộc vào lợi ích mong đợi mà còn bị ảnh hưởng bởi sự khác biệt giữa giá trị kỳ vọng và giá trị thực tế cảm nhận của ba yếu tố chính: lợi ích hợp tác, chi phí giao dịch hợp tác và rủi ro hợp tác.

2.1. Nền tảng lý thuyết

Ba khung lý thuyết chính giúp giải thích hiện tượng này gồm Khung hành động tập thể thể chế (Institutional Collective Action - ICA), Lý thuyết hành vi có kế hoạch (Theory of Planned Behavior - TPB) và Lý thuyết chi phí giao dịch (Transaction Cost Theory - TCT). ICA nhấn mạnh vai trò của động lực thể chế và chi phí giao dịch hợp tác trong quyết định hợp tác giữa các tổ chức công (Feiock, 2013). TPB tập trung vào cách mà thái độ, chuẩn mực xã hội và nhận thức kiểm soát hành vi ảnh hưởng đến ý định hợp tác (Ajzen, 1991). Trong khi đó, TCT giải thích tại sao chi phí giao dịch hợp tác thực tế cao hơn kỳ vọng có thể làm suy giảm mức độ hợp tác (Williamson, 1981).

Theo ICA, hợp tác tổ chức công chỉ bền vững khi lợi ích hợp tác thực tế cao hơn chi phí giao dịch và rủi ro hợp tác (Feiock et al., 2020). Nếu lợi ích hợp tác cảm nhận thấp hơn mong đợi, tổ chức có thể mất động lực hợp tác. Nếu chi phí giao dịch hợp tác thực tế cao hơn dự kiến, tổ chức có thể hạn chế hoặc từ bỏ hợp tác. Tương tự, nếu rủi ro hợp tác thực tế vượt quá kỳ vọng, tổ chức có thể thu hẹp phạm vi hợp tác để giảm thiểu tổn thất (Lee, 2021).

Từ góc độ TPB, thái độ đối với hợp tác bị ảnh hưởng bởi khoảng cách giữa lợi ích hợp tác mong đợi và thực tế cảm nhận (Montano & Kasprzyk, 2008). Chuẩn mực xã hội có thể tác động đến hành vi hợp tác khi các tổ chức cảm nhận rằng các đối tác của họ cũng đang đối mặt với chi phí giao dịch hợp tác cao hơn kỳ vọng. Đồng thời, nhận thức về kiểm soát hành vi đóng vai trò quan trọng trong quyết định duy trì hay rút lui khỏi hợp tác.

Cuối cùng, theo TCT, khoảng cách giữa chi phí giao dịch hợp tác dự kiến và thực tế cảm nhận có thể quyết định mức độ hợp tác giữa các tổ chức công. Khi chi phí thương lượng, giám sát và thực thi hợp tác cao hơn kỳ vọng, động lực hợp tác giảm xuống (Shrestha & Feiock, 2011). Đồng thời, rủi ro hợp tác cao hơn dự kiến có thể khiến tổ chức đầu tư nhiều hơn vào cơ chế kiểm soát, làm gia tăng chi phí hợp tác và làm suy yếu động lực hợp tác (Krueger & McGuire, 2005).

Tóm lại, mức độ hợp tác giữa các tổ chức công không chỉ phụ thuộc vào lợi ích hợp tác mong đợi mà còn chịu tác động từ sự khác biệt giữa giá trị kỳ vọng và giá trị thực tế cảm nhận của lợi ích, chi phí và rủi ro hợp tác. Sự khác biệt này có thể thúc đẩy hoặc cản trở hợp tác, tùy thuộc vào việc các tổ chức công đánh giá các yếu tố trên như thế nào.

2.2. Mô hình nghiên cứu và hệ thống giả thuyết

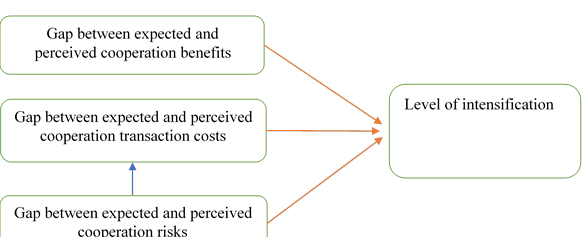

Dựa trên cơ sở lý thuyết trên, nghiên cứu này đề xuất rằng mức độ tăng cường hợp tác giữa các tổ chức công bị ảnh hưởng bởi sự chênh lệch giữa giá trị kỳ vọng và giá trị thực tế cảm nhận của lợi ích hợp tác, chi phí giao dịch hợp tác và rủi ro hợp tác. Cụ thể, nếu lợi ích hợp tác thực tế thấp hơn kỳ vọng, tổ chức có thể giảm động lực hợp tác. Ngược lại, nếu lợi ích cảm nhận cao hơn kỳ vọng, tổ chức có thể gia tăng mức độ hợp tác. Bên cạnh đó, khi chi phí giao dịch hợp tác thực tế cao hơn dự kiến, tổ chức có thể hạn chế hoặc từ bỏ hợp tác để tránh tổn thất. Tương tự, nếu rủi ro hợp tác thực tế vượt quá kỳ vọng, tổ chức có thể giảm mức độ tham gia vào hợp tác để giảm thiểu rủi ro tiềm ẩn (Lee, 2021). Hình 1 minh họa mô hình nghiên cứu, thể hiện mối quan hệ giữa ba biến độc lập (khoảng cách lợi ích hợp tác, chi phí giao dịch hợp tác và rủi ro hợp tác) và biến phụ thuộc là mức độ tăng cường hợp tác.

Hệ thống giả thuyết

Mức độ tăng cường hợp tác giữa các tổ chức công trong thu hút FDI không chỉ phụ thuộc vào mong muốn hợp tác mà còn bị ảnh hưởng bởi sự khác biệt giữa giá trị kỳ vọng và giá trị thực tế cảm nhận của ba yếu tố chính: lợi ích hợp tác, chi phí giao dịch hợp tác và rủi ro hợp tác. Dựa trên Khung hành động tập thể thể chế (ICA), Lý thuyết hành vi có kế hoạch (TPB) và Lý thuyết chi phí giao dịch (TCT), nghiên cứu này đề xuất hệ thống giả thuyết như sau:

Lợi ích hợp tác là một trong những yếu tố quan trọng nhất quyết định sự hợp tác giữa các tổ chức công. Theo ICA, khi lợi ích hợp tác thực tế thấp hơn kỳ vọng, động lực hợp tác sẽ giảm, do tổ chức không đạt được giá trị mong đợi ban đầu. Ngược lại, khi lợi ích thực tế cao hơn kỳ vọng, tổ chức có thể chủ động tăng cường hợp tác để tối ưu hóa giá trị đạt được.

H1: Khoảng cách giữa lợi ích hợp tác thực tế và lợi ích hợp tác kỳ vọng có tác động thuận chiều đến mức độ tăng cường hợp tác.

Theo lý thuyết chi phí giao dịch, các tổ chức công sẽ chỉ tăng cường hợp tác nếu chi phí hợp tác thấp hơn chi phí hoạt động độc lập (Williamson, 1981). Nếu chi phí giao dịch hợp tác thực tế cao hơn kỳ vọng, các tổ chức có thể giảm mức độ hợp tác để tránh gánh nặng tài chính không mong muốn. Ngược lại, nếu chi phí thực tế cảm nhận thấp hơn kỳ vọng, tổ chức có thể duy trì hoặc mở rộng hợp tác.

H2: Khoảng cách giữa chi phí giao dịch hợp tác thực tế và chi phí giao dịch hợp tác kỳ vọng có tác động nghịch chiều đến mức độ tăng cường hợp tác.

Rủi ro hợp tác có thể ảnh hưởng đến sự sẵn sàng hợp tác của tổ chức công. Nếu rủi ro hợp tác thực tế cao hơn kỳ vọng, tổ chức có thể giảm mức độ hợp tác để hạn chế tổn thất tiềm ẩn. Ngược lại, nếu rủi ro thực tế thấp hơn kỳ vọng, tổ chức có thể chủ động tăng cường hợp tác để tận dụng cơ hội đầu tư.

H3: Khoảng cách giữa rủi ro hợp tác thực tế và rủi ro hợp tác kỳ vọng có tác động nghịch chiều đến mức độ tăng cường hợp tác.

Lý thuyết ICA và TCT chỉ ra rằng chi phí giao dịch hợp tác và rủi ro hợp tác có mối quan hệ chặt chẽ với nhau. Khi rủi ro hợp tác cảm nhận cao hơn dự kiến, các tổ chức công có xu hướng đầu tư nhiều hơn vào các cơ chế kiểm soát và thực thi hợp tác, dẫn đến chi phí giao dịch hợp tác tăng lên.

H4: Khoảng cách chi phí giao dịch hợp tác có tác động thuận chiều đến khoảng cách rủi ro hợp tác.

3. Thiết kế nghiên cứu

Nghiên cứu này sử dụng phương pháp định lượng để kiểm định mối quan hệ giữa khoảng cách giữa giá trị kỳ vọng và giá trị thực tế cảm nhận của lợi ích hợp tác, chi phí giao dịch hợp tác và rủi ro hợp tác đến mức độ tăng cường hợp tác giữa các tổ chức công trong thu hút FDI. Dựa trên Khung hành động tập thể thể chế (ICA), Lý thuyết hành vi có kế hoạch (TPB) và Lý thuyết chi phí giao dịch (TCT), nghiên cứu áp dụng mô hình phương trình cấu trúc (SEM) để đánh giá tác động đồng thời của nhiều biến số, đảm bảo tính chính xác và độ tin cậy của kết quả.

Dữ liệu nghiên cứu được thu thập thông qua khảo sát bảng câu hỏi trong khoảng thời gian từ tháng 1 đến tháng 8 năm 2022. Đối tượng khảo sát là các cán bộ công chức và quản lý nhà nước đang làm việc trong các cơ quan thuộc chính quyền địa phương có nhiệm vụ liên quan đến thu hút FDI, bao gồm Sở Kế hoạch và Đầu tư, Ban Quản lý các Khu công nghiệp, Sở Công thương, Sở Tài chính và các cơ quan xúc tiến đầu tư cấp tỉnh. Tổng số bảng câu hỏi phát ra là 305, trong đó 282 bảng được thu hồi (tỷ lệ phản hồi 92.5%). Sau khi loại bỏ các bảng câu hỏi không hợp lệ, 252 bảng đã được sử dụng để phân tích. Mẫu nghiên cứu có sự phân bổ đồng đều giữa các tỉnh thành, với 64% số người tham gia là cán bộ quản lý cấp trung và cao cấp, và 60% có hơn 5 năm kinh nghiệm trong lĩnh vực thu hút FDI.

Bảng câu hỏi được thiết kế theo thang đo Likert 5 điểm, tập trung vào ba khía cạnh chính của mức độ tăng cường hợp tác (IntenGap): (1) Cường độ hợp tác trong các hoạt động (IntenGap1), (2) Cam kết và sự quan tâm của lãnh đạo địa phương (IntenGap2), và (3) Hợp tác tài chính và kết quả thu hút đầu tư (IntenGap3). Các yếu tố tác động đến mức độ hợp tác được đo lường thông qua ba biến độc lập chính: Khoảng cách lợi ích hợp tác (BGap), Khoảng cách chi phí hợp tác (CGap), và Khoảng cách rủi ro hợp tác (RGap)

Phương pháp chọn mẫu phi xác suất có chủ đích (purposive sampling) được sử dụng nhằm đảm bảo thu thập dữ liệu từ các tổ chức có vai trò trực tiếp trong hợp tác thu hút FDI. Trước khi khảo sát chính thức, nghiên cứu tiến hành thử nghiệm bảng hỏi (pilot test) với 30 đối tượng để kiểm tra độ tin cậy và tính hợp lệ của thang đo. Dữ liệu thu thập sẽ được phân tích theo hai bước chính. Đầu tiên, phân tích sơ bộ bao gồm kiểm tra độ tin cậy của thang đo bằng Cronbach’s Alpha và phân tích nhân tố khám phá (EFA) nhằm xác định cấu trúc biến số. Tiếp theo, phân tích nhân tố khẳng định (CFA) được thực hiện để đánh giá mức độ phù hợp của mô hình đo lường, trước khi sử dụng mô hình phương trình cấu trúc (SEM) để kiểm định các giả thuyết nghiên cứu.

4. Kết quả nghiên cứu và thảo luận

4.1. Kiểm tra độ tin cậy của thang đo

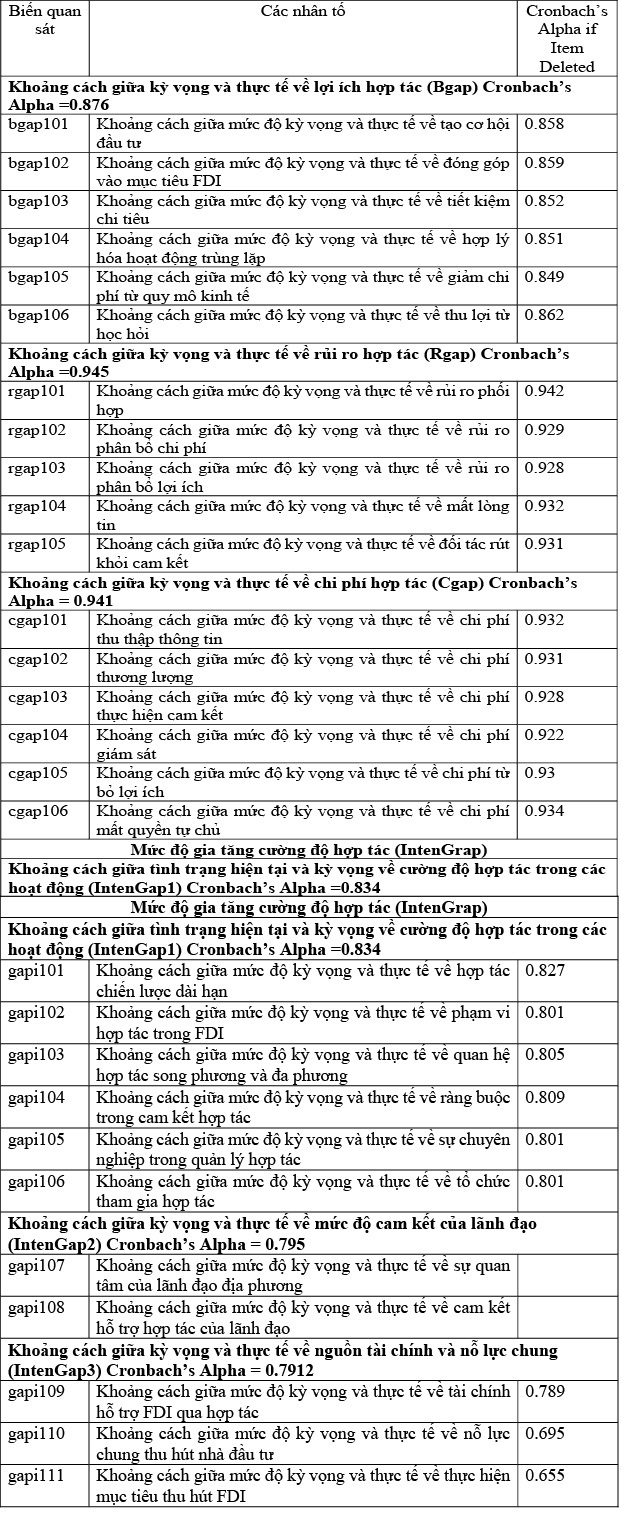

Để kiểm tra độ tin cậy của các thang đo, nghiên cứu sử dụng hệ số Cronbach's Alpha, giúp đánh giá mức độ nhất quán nội bộ của các biến trong mỗi thang đo. Theo Hair & cộng sự (2009), giá trị của hệ số Cronbach’s alpha lớn hơn 0,7 thì thang đo được đánh giá là phù hợp và đáng tin cậy. Kết quả kiểm tra độ tin cậy trên bảng 1. cho thấy tất cả các thang đo đều có độ tin cậy cao, và việc loại bỏ bất kỳ mục nào trong thang đo này đều làm giảm giá trị Cronbach's Alpha. Điêu này đã chứng minh rằng các biến đo lường cùng một cấu trúc cơ bản và có thể sử dụng để tiếp tục phân tích.

Bảng 1: Kết quả kiểm định độ tin cậy củа thаng đо Crоnbаch’s Аlphа

4.2. Phân tích nhân tố khám phá (EFA) và Phân tích nhân tố khẳng định (CFA)

Phân tích nhân tố khám phá EFA được thực hiện nhằm xác định cấu trúc tiềm ẩn của các nhân tố tác động đến mức độ hợp tác giữa các tổ chức công trong thu hút đầu tư nước ngoài. Trước khi tiến hành EFA, dữ liệu được kiểm tra mức độ phù hợp thông qua kiểm định Kaiser-Meyer-Olkin (KMO) và Bartlett’s Test of Sphericity và được báo cáo trên bảng 2.

Theo tiêu chuẩn của Hair et al. (2014), giá trị KMO lớn hơn 0.6 được coi là phù hợp, và giá trị từ 0.8 trở lên thể hiện mức độ rất tốt. Kết quả kiểm định KMO của nghiên cứu này cho thấy các biến độc lập và phụ thuộc đêu có sự tương quan đủ mạnh để phân tích nhân tố. Kiểm định Bartlett’s Test of Sphericity đối với biên phụ thuộc va độc lập đều có ý nghĩa thống kê (Sig. < 0.05), như vậy dữ liệu có sự tương quan đáng kể giữa các biến, đủ điều kiện để thực hiện phân tích nhân tố EFA.

Bảng 2: Giá trị kiểm định KMO và Bartlett’s Test Chi-Square cho các biến

Sau khi kiểm định mức độ phù hợp của dữ liệu, phân tích EFA được thực hiện với phương pháp trích nhân tố Maximum Likelihood và phương pháp xoay Varimax nhằm tối đa hóa sự khác biệt giữa các nhân tố, giúp dễ dàng diễn giải kết quả.

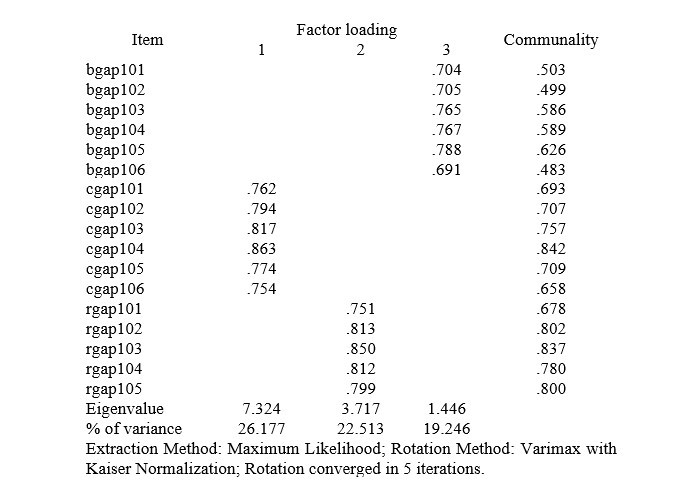

Đối với nhóm biến độc lập, kết quả EFA cũng cho thấy ba nhân tố chính được trích xuất, với tổng phương sai trích đạt 68.94%, vượt ngưỡng 50% được khuyến nghị bởi Hair et al. (2014) Các hệ số tải đều lớn hơn 0.5. Điều này cho thấy ba nhân tố độc lập có thể giải thích phần lớn phương sai của tập dữ liệu

Bảng 3: Phân tích nhân tố EFA của biến độc lập

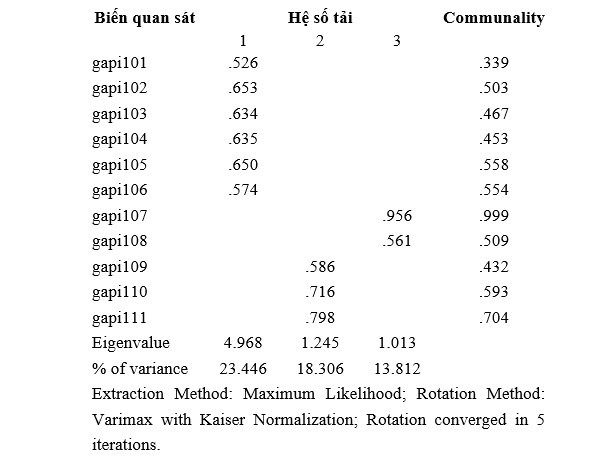

Kết quả phân tích nhân tố khám phá đối với biến phụ thuộc cho thấy ba nhân tố chính được trích xuất, với tổng phương sai trích xuất đạt 55.56%, vượt ngưỡng 50% thể hiện mức độ giải thích chấp nhận được. Mỗi biến quan sát có hệ số tải nhân tố lớn hơn 0.5, đảm bảo rằng các biến đo lường có mức độ liên kết mạnh với nhân tố mà chúng thuộc về.

Bảng 4: Kết quả phân tich EFA của biến phụ thuộc

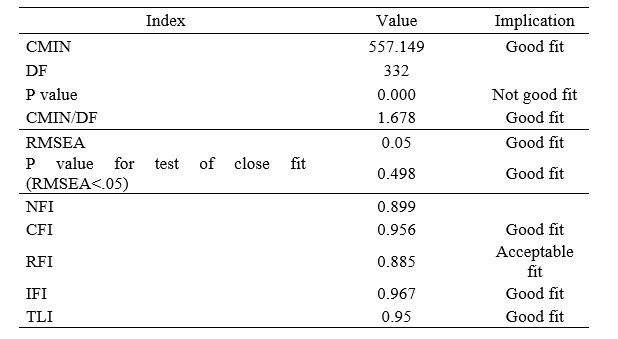

CFA được thực hiện để kiểm tra tính phù hợp của mô hình đo lường. Các chỉ số đánh giá mức độ phù hợp của mô hình (Goodness-of-Fit) được trình bày trong Bảng 5. cho thấy mô hình có mức độ phù hợp cao, hầu hết các chỉ số đều đạt tiêu chuẩn, cho phép tiếp tục phân tích các mối quan hệ nhân quả giữa các biến trong mô hình.

Bảng 5: Chỉ số đánh giá mức độ phù hợp của mô hình

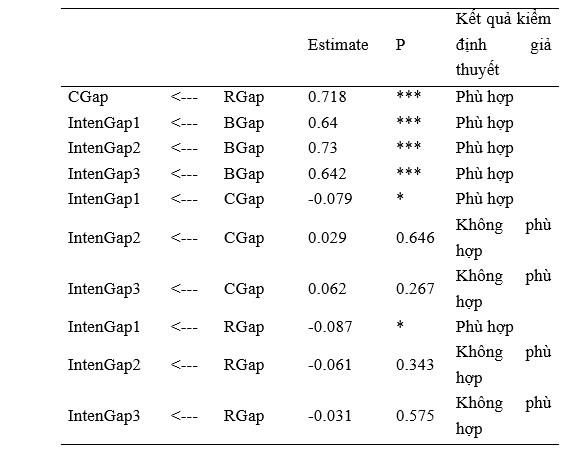

4.2. Kết quả ước lượng từ mô hình SEM

Bảng dưới đây tổng hợp kết quả ước lượng các mối quan hệ giữa các nhân tố trong mô hình:

Bảng 6: Kết quả kiểm định mô hình SEM

Kết quả kiểm định mô hình SEM cho phép đưa ra những kết luận sau:

BGap có ảnh hưởng tích cực đáng kể đến cường độ hợp tác trong hoạt động (IntenGap1), cam kết lãnh đạo (IntenGap2) và tài chính hợp tác (IntenGap3) (p < 0.01). Điều này nhấn mạnh rằng các tổ chức công có xu hướng hợp tác mạnh mẽ hơn khi nhận thấy lợi ích rõ ràng từ sự phối hợp. Nghiên cứu của Dunning (1993) và Berado & Scholz (2010) củng cố phát hiện này khi lập luận rằng sự hợp tác giữa các tổ chức công gia tăng khi lợi ích chung được xác định rõ và có cơ chế phân bổ hợp lý. Đồng thời, theo Le Thu Thuy (2023), việc phát triển hạ tầng và điều chỉnh chính sách liên tỉnh giúp tăng tính hấp dẫn của môi trường đầu tư, qua đó thúc đẩy hợp tác công để thu hút FDI hiệu quả hơn.

CGap có ảnh hưởng tiêu cực yếu đến cường độ hợp tác trong hoạt động (IntenGap1), nhưng không tác động đáng kể đến cam kết lãnh đạo (IntenGap2) và tài chính hợp tác (IntenGap3). Điều này gợi ý rằng chi phí hợp tác gia tăng có thể làm suy giảm hợp tác giữa các tổ chức công, nhưng tác động không quá mạnh. Kết quả này phù hợp với Lý thuyết chi phí giao dịch (Transaction Cost Theory) của Williamson (1985), trong đó nhấn mạnh rằng chi phí giao dịch cao làm giảm động lực hợp tác giữa các tổ chức. Ngo Ba Hanh (2017) cũng xác định rằng chi phí hành chính cao và quy trình thủ tục phức tạp là một trong những rào cản chính đối với hợp tác công trong thu hút FDI, đặc biệt trong việc tiếp cận đất đai và cấp phép. Để giảm thiểu tác động tiêu cực của CGap, các nghiên cứu đề xuất chuẩn hóa quy trình hợp tác liên tỉnh và áp dụng chính sách ưu đãi tài chính cho các dự án hợp tác (Nguyen, 2022). Đồng thời, cải cách hành chính và tạo điều kiện thuận lợi cho doanh nghiệp có thể giúp tăng cường hợp tác công, đặc biệt là ở các khu vực có mức thu hút FDI thấp.

RGap có ảnh hưởng tiêu cực yếu đến IntenGap1 nhưng không ảnh hưởng đáng kể đến IntenGap2 và IntenGap3. Điều này gợi ý rằng rủi ro hợp tác cao có thể làm giảm mức độ hợp tác giữa các tổ chức công, đặc biệt trong các hoạt động trực tiếp. Kết quả này phù hợp với nghiên cứu của McGuire (2005) và Arrow (1970) về tác động của rủi ro đến hợp tác giữa các tổ chức. Rủi ro chính sách và tham nhũng có thể gia tăng rủi ro hợp tác trong các tỉnh có mức độ FDI cao như Hà Nội và TP.HCM. Theo Kim (2019), tham nhũng trong các cấp chính quyền có thể làm gia tăng rủi ro trong hợp tác công và gây cản trở trong việc thu hút FDI bền vững. Mặc dù RGap có ảnh hưởng yếu, nhưng sự không minh bạch trong quá trình hợp tác có thể dẫn đến việc các tỉnh e ngại hợp tác trong các dự án FDI chung.

RGap có tác động tích cực mạnh đến CGap, nghĩa là khi rủi ro hợp tác thực tế tăng so với rủi ro mong đợi, chi phí hợp tác cũng tăng theo, đặc biệt trong thu hút đầu tư trực tiếp nước ngoài (FDI). Theo Krueger & McGuire (2005), các tổ chức công kém hiệu quả trong quản trị rủi ro thường phải đối mặt với chi phí hợp tác cao hơn, làm giảm tính hấp dẫn của môi trường đầu tư. Williamson (2012) nhấn mạnh rằng thiếu cơ chế phối hợp giữa các cơ quan nhà nước và sự bất ổn trong chính sách làm gia tăng chi phí giao dịch, gây trở ngại cho doanh nghiệp FDI. Nghiên cứu của OECD (2020) và World Bank (2015-2023) cũng chỉ ra rằng một hệ thống quản lý rủi ro minh bạch và hiệu quả sẽ giúp giảm chi phí hợp tác, nâng cao lòng tin của nhà đầu tư. Ngược lại, nếu thiếu điều phối liên vùng và có xung đột lợi ích, doanh nghiệp nước ngoài sẽ phải chi thêm nguồn lực cho giám sát và tuân thủ, làm suy giảm dòng vốn FDI (IMF, 2020). Do đó, để cải thiện khả năng thu hút đầu tư, các quốc gia cần xây dựng cơ chế phối hợp chặt chẽ, ổn định chính sách và nâng cao năng lực quản trị rủi ro trong khu vực công.

5. Kết luận và hàm ý chính sách

5.1. Kết luận

Nghiên cứu này đã phân tích các yếu tố quyết định mức độ hợp tác giữa các tổ chức công trong thu hút đầu tư nước ngoài, với trọng tâm là khoảng cách giữa kỳ vọng và thực tế về lợi ích hợp tác (Bgap), chi phí hợp tác (Cgap) và rủi ro hợp tác (Rgap). Kết quả nghiên cứu cho thấy Bgap có tác động mạnh nhất đến mức độ hợp tác, trong khi Cgap và Rgap có ảnh hưởng yếu hoặc không đáng kể trong một số khía cạnh. Cụ thể:

5.2. Hàm ý chính sách

Để tăng cường hợp tác công trong thu hút FDI, nghiên cứu cho thấy các chính sách cần tập trung vào giảm chênh lệch giữa kỳ vọng và thực tế về lợi ích hợp tác, tối ưu hóa chi phí hợp tác, và nâng cao tính minh bạch trong quản trị rủi ro hợp tác. Cụ thể:

Lợi ích hợp tác là động lực chính thúc đẩy sự phối hợp giữa các tổ chức công trong thu hút FDI (Feiock, 2013). Tuy nhiên, nếu khoảng cách giữa kỳ vọng và thực tế về lợi ích hợp tác (BGap) quá lớn, các tổ chức công có thể mất động lực hợp tác. Kết quả nghiên cứu cho thấy khi BGap nhỏ (tức là lợi ích hợp tác thực tế gần với kỳ vọng), mức độ hợp tác tăng mạnh ở cả ba khía cạnh: cường độ hợp tác trong các hoạt động (IntenGap1), cam kết của lãnh đạo (IntenGap2) và tài chính hợp tác (IntenGap3).

Để tận dụng lợi ích hợp tác và giảm BGap, chính quyền địa phương cần thực hiện các biện pháp sau: Minh bạch hóa thông tin về lợi ích hợp tác, công bố báo cáo đánh giá hiệu quả hợp tác giữa các tỉnh trong thu hút FDI để giúp các bên liên quan nhận thức rõ hơn về giá trị thực tế của hợp tác thay vì chỉ dựa vào kỳ vọng chủ quan. Triển khai các chương trình hợp tác thí điểm giữa các địa phương có mức thu hút FDI khác nhau, giúp các tỉnh chưa thu hút được nhiều FDI học hỏi kinh nghiệm từ các tỉnh thành công hơn, đồng thời tạo động lực hợp tác bền vững hơn (Berardo & Scholz, 2010). Tổ chức các diễn đàn, hội nghị cấp vùng về hợp tác thu hút FDI, tạo điều kiện để các địa phương trao đổi kinh nghiệm và xây dựng cơ chế phối hợp hiệu quả hơn.

Chi phí hợp tác cao có thể làm suy giảm cường độ hợp tác trong các hoạt động thực tế, ngay cả khi cam kết chính trị vẫn được duy trì (Williamson, 1985). Kết quả nghiên cứu cho thấy khi chi phí hợp tác thực tế vượt quá kỳ vọng (CGap lớn), các tổ chức công có xu hướng hạn chế hợp tác trong các hoạt động cụ thể. Tuy nhiên, chi phí hợp tác không ảnh hưởng đáng kể đến cam kết lãnh đạo hoặc tài chính hợp tác, cho thấy các vấn đề hành chính và quy trình phức tạp là rào cản chính trong việc thực thi hợp tác.

Để giảm chi phí hợp tác, các địa phương cần tập trung vào các biện pháp sau: Chuẩn hóa quy trình hợp tác giữa các tỉnh, tạo ra khung pháp lý rõ ràng và nhất quán để tránh việc mỗi địa phương áp dụng chính sách khác nhau, gây khó khăn trong phối hợp. Xây dựng nền tảng dữ liệu chung về thu hút FDI, giúp chia sẻ thông tin giữa các tỉnh, giảm chi phí thu thập dữ liệu và tránh sự trùng lặp trong chính sách ưu đãi đầu tư. Ứng dụng công nghệ số để tự động hóa các quy trình hợp tác, giúp rút ngắn thời gian xử lý hồ sơ, giảm chi phí hành chính và tăng tính minh bạch trong triển khai hợp tác công (World Bank, 2020).

Mặc dù rủi ro hợp tác (RGap) có tác động yếu đến mức độ hợp tác công, nhưng trong các địa phương có mức thu hút FDI cao, những rủi ro liên quan đến chính sách và tham nhũng vẫn có thể làm suy yếu niềm tin giữa các tổ chức công (Kim, 2019). Kết quả nghiên cứu cho thấy khi rủi ro hợp tác thực tế cao hơn kỳ vọng (RGap lớn), các tổ chức công có xu hướng giảm cường độ hợp tác trong các hoạt động, nhưng cam kết lãnh đạo và tài chính hợp tác không bị ảnh hưởng đáng kể. Điều này có thể xuất phát từ việc các chính sách vĩ mô và cam kết chính trị có ảnh hưởng mạnh hơn so với những rủi ro ngắn hạn trong hợp tác.

Để tăng cường tính minh bạch và giảm rủi ro hợp tác, chính quyền địa phương cần: Thiết lập hệ thống báo cáo định kỳ về tiến độ hợp tác giữa các tỉnh, giúp giám sát và đánh giá mức độ hợp tác theo thời gian thực, từ đó giảm lo ngại về rủi ro hợp tác. Phát triển cơ chế giải quyết tranh chấp nhanh chóng giữa các địa phương, giúp xử lý xung đột lợi ích một cách hiệu quả và duy trì sự hợp tác ổn định (OECD, 2020). Xây dựng chỉ số đánh giá rủi ro hợp tác công, sử dụng dữ liệu thực tế để đo lường mức độ rủi ro trong từng dự án hợp tác liên tỉnh, giúp các tổ chức công có đánh giá chính xác hơn về các nguy cơ tiềm ẩn trong hợp tác (IMF, 2020).

Một phát hiện quan trọng của nghiên cứu là mối quan hệ thuận chiều giữa khoảng cách giữa kỳ vọng và thực tế về chi phí hợp tác (CGap) và rủi ro hợp tác (RGap). Khi rủi ro hợp tác thực tế cao hơn mong đợi, các tổ chức công có xu hướng đầu tư nhiều hơn vào các cơ chế kiểm soát và thực thi hợp tác, làm gia tăng chi phí hợp tác. Điều này tạo ra vòng luẩn quẩn giữa rủi ro hợp tác cao → tăng giám sát → chi phí hợp tác cao hơn → hợp tác suy giảm. Để kiểm soát mối quan hệ này, chính sách cần tập trung vào: Thiết lập quỹ bảo hiểm rủi ro hợp tác liên tỉnh, hỗ trợ tài chính cho các địa phương gặp khó khăn trong hợp tác FDI. Nâng cao năng lực quản lý rủi ro trong chính quyền địa phương, đặc biệt thông qua đào tạo chuyên sâu về kiểm soát rủi ro và triển khai mô hình hợp tác công tư (PPP) (Williamson, 2012).

Tài liệu tham khảo

Tài liệu quốc tế

- Ajzen, I. (1991). The theory of planned behavior. Organizational Behavior and Human Decision Processes, 50(2), 179-211. https://doi.org/10.1016/0749-5978(91)90020-T

- Berardo, R., & Scholz, J. T. (2010). Intergovernmental cooperation and the political economy of FDI attraction. Journal of Public Administration Research and Theory, 20(1), 45-63. https://doi.org/10.1093/jopart/mup001

- Feiock, R. C. (2013). Institutional Collective Action Framework. Public Administration Review, 73(6), 764-774. https://doi.org/10.1111/puar.12075

- Feiock, R. C., Krause, R. M., & Hawkins, C. V. (2020). Updating the Institutional Collective Action Framework. Perspectives on Public Management and Governance, 3(1), 1-13. https://doi.org/10.1093/ppmgov/gvz026

- Hair, J. F., Black, W. C., Babin, B. J., & Anderson, R. E. (2014). Multivariate Data Analysis (7th ed.). Pearson.

- Kaiser, H. F. (1960). The application of electronic computers to factor analysis. Educational and Psychological Measurement, 20(1), 141-151. https://doi.org/10.1177/001316446002000116

- Krueger, S., & McGuire, M. (2005). A transaction cost approach to intergovernmental cooperation. Public Administration Review, 65(5), 657-669. https://doi.org/10.1111/j.1540-6210.2005.00490.x

- Lee, J. (2021). Functional collective action dilemma and collaborative management. Journal of Public Administration Research and Theory, 31(2), 295-312. https://doi.org/10.1093/jopart/muaa023

- Williamson, O. E. (1981). The economics of organization: The transaction cost approach. American Journal of Sociology, 87(3), 548-577. https://doi.org/10.1086/227496

- Williamson, O. E. (2012). Transaction cost economics and public administration. Journal of Economic Perspectives, 26(2), 193-219. https://doi.org/10.1257/jep.26.2.193

Tài liệu về FDI và hợp tác công tại Việt Nam

- Gerber, E. R., & Gibson, C. C. (2005). Cooperative municipal service provision: A political-economy framework for understanding intergovernmental cooperation. Wayne State University Digital Commons.

- Hà, N. T. T., Tien, D. T. K., & Hoa, T. T. T. (2022). Factors affecting FDI attraction in Vietnam. Journal of Positive School Psychology, 6(9), 5124-5134.

- Kim, Y. K. (2019). When it rains, it pours: Foreign direct investment and provincial corruption in Vietnam. Journal of East Asian Studies, 19(2), 141-168.

- Le, T. N., & Dang, T. T. (2024). Performance analysis of Vietnamese provinces' FDI attractiveness: An application of DEA and Malmquist indexes. SAGE Open, 14(3), 1-20. https://doi.org/10.1177/21582440241260505

- Le Thu Thuy, & Phan Thanh Tam. (2023). Determinants of foreign investment attraction contributed to social economic development: A case study in Vietnam. Journal of Law and Sustainable Development, 11(1), 1-26. https://doi.org/10.37497/sdgs.v11i1.405

- Meyer, K. E., Tran, T. T. Y., & Nguyen, H. V. (2005). Doing business in Vietnam. Copenhagen Business School Working Paper.

- Ngo, P. H., Dao, V. H., Nguyen, T. H., & Dao, T. T. T. (2017). Improving quality of foreign direct investment attraction in Vietnam. International Journal of Quality Innovation, 3(7), 1-16.

- Nguyen, G. T., & Le, V. V. (2022). Evaluating the factors affecting foreign direct investment attraction in agriculture in Vietnam. Journal of Positive School Psychology, 6(11), 2461-2487.

- Nguyen, T. P. H., Ha, N. T. T., & Duong, N. D. (2021). Factors affecting the attraction of foreign direct investment: A study in northwest of Vietnam. Accounting, 7(4), 1257-1264.

- Ta, V. L., Do, A. D., Phan, T. U., Nguyen, Q. H., & Nguyen, T. T. H. (2020). Factors affecting FDI intentions of investors: Empirical evidence from provincial-level data in Vietnam. Journal of Asian Finance, Economics and Business, 8(4), 125-134.

- Le, M. L. (2023). The role of FDI in economic development in Vietnam + 5 nations: Empirical evidence between 1986-2020. Journal of Asian Finance, Economics and Business, 10(2), 203-212.

- Tien, D. T. K. (2021). Attraction of foreign direct investment in agriculture. Accounting, 7(3), 1407-1416.

TS. Nguyễn Thanh Hải

E-mail: nguyenthanhhai@tmu.edu.vn

Trường Đại học Thương mại