Ba “gặt hái” nổi bật từ việc Trung Quốc mở cửa trở lại

ASEAN có vị thế tốt để nhận được sự thúc đẩy mạnh mẽ từ việc Trung Quốc mở cửa trở lại sau khi phục hồi ấn tượng vào năm 2022. Du lịch sẽ được hưởng lợi trực tiếp từ việc mở cửa này, tiếp đến là dòng vốn đầu tư trực tiếp nước ngoài (FDI) và thương mại.

Nhận định trên vừa được HSBC đưa ra trong báo cáo “ASEAN Perspectives - Triển vọng 2023”.

Nội dung báo cáo được đưa ra nhằm đánh giá những cơ hội mà các thị trường Đông Nam Á, trong đó có Việt Nam sẽ có thể đạt được trong năm mới 2023, sau khi Trung Quốc - đối tác kinh tế quan trọng của khu vực, tái mở cửa.

Cú hích đầu tiên từ Trung Quốc: Ngành du lịch

Chủ Nhật (ngày 8/1/2023) đánh dấu sự mở cửa trở lại được mong đợi từ lâu của Trung Quốc sau 3 năm thực hiện chính sách “Zero COVID” để chống dịch. Trên hết, tác động trực tiếp nhất là đối với ngành du lịch có quy mô không hề nhỏ của ASEAN.

Sau hai năm khó khăn, ASEAN đã đạt được tiến bộ đáng kể để thu hút khách du lịch trở lại, với các hạn chế biên giới và yêu cầu kiểm dịch cuối cùng được dỡ bỏ vào tháng 3-4/2022.

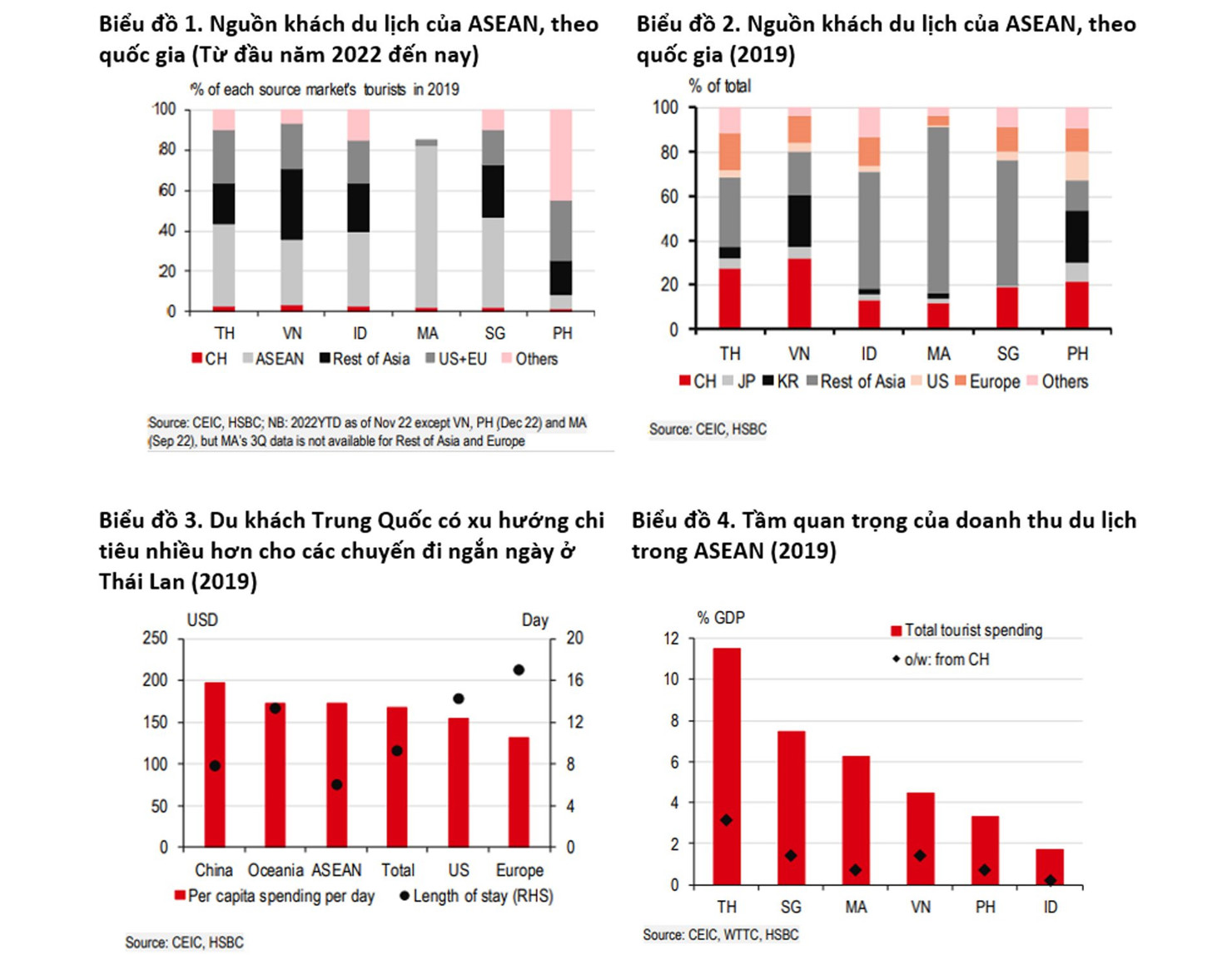

Lượng khách du lịch năm 2022 đã tăng trở lại đạt 25-30% mức của năm 2019, một bước nhảy vọt từ mức chỉ 1% vào năm 2021. Thái Lan đã giành lại ngôi vương, trở thành điểm đến phổ biến nhất trong khu vực, thu hút khoảng 11 triệu lượt khách.

Đi sâu vào chi tiết, du lịch giữa các nước ASEAN là động lực chính cho sự phục hồi du lịch. Năm 2022, lượng du khách Trung Quốc đại lục chỉ chiếm 1-3% so với năm 2019, để lại một khoảng trống lớn cần lấp đầy.

Thực tế cho thấy, du khách Trung Quốc đại lục chiếm một tỷ trọng lớn trong hoạt động du lịch ở hầu hết các nước ASEAN, đặc biệt là ở Thái Lan và Việt Nam, với mức 30% của tổng lượng khách du lịch tới mỗi quốc gia trong thời kỳ bình thường.

Do đó, sự thúc đẩy mạnh mẽ cho ngành du lịch của ASEAN chính là từ Trung Quốc đại lục, mặc dù mức độ mỗi nước một khác. Rõ ràng, Thái Lan là một quốc gia hưởng lợi đáng kể bởi khách du lịch Trung Quốc không chỉ chiếm tỷ trọng lớn nhất mà còn là nhóm chi tiêu nhiều nhất tính trên đầu người (Biểu đồ 3).

Doanh thu từ du lịch chiếm gần 12% GDP của Thái Lan, trong đó 3% đến từ Trung Quốc đại lục (Biểu đồ 4). Sau khi Trung Quốc quyết định dỡ bỏ tất cả các hạn chế kiểm dịch, Tổng cục Du lịch Thái Lan dự báo sẽ có ít nhất 5 triệu khách du lịch Trung Quốc quay trở lại, nâng tổng dự báo lượng khách du lịch của nước này lên 25 triệu vào năm 2023 – đạt 60% so với mức của năm 2019.

|

Thật vậy, ngay sau khi Trung Quốc công bố, lượng đặt vé đi Thái Lan đã tăng 400% trên Trip.com, đưa Thái Lan trở thành một trong năm điểm đến phổ biến nhất của du khách Trung Quốc.

HSBC ước tính nếu khách du lịch Trung Quốc trở lại mức trước đại dịch và chi hết tiền cho hàng hóa sản xuất trong nước, thì Thái Lan có thể đóng góp tối đa 1,8 điểm phần trăm vào tăng trưởng GDP, một sự thúc đẩy mạnh mẽ cho nền kinh tế.

Trung Quốc mở cửa trở lại cũng sẽ thúc đẩy sự hồi sinh du lịch của Việt Nam một cách ấn tượng, vì khách du lịch Trung Quốc từng chiếm khoảng 30% tổng lượng khách du lịch (Biểu đồ 2).

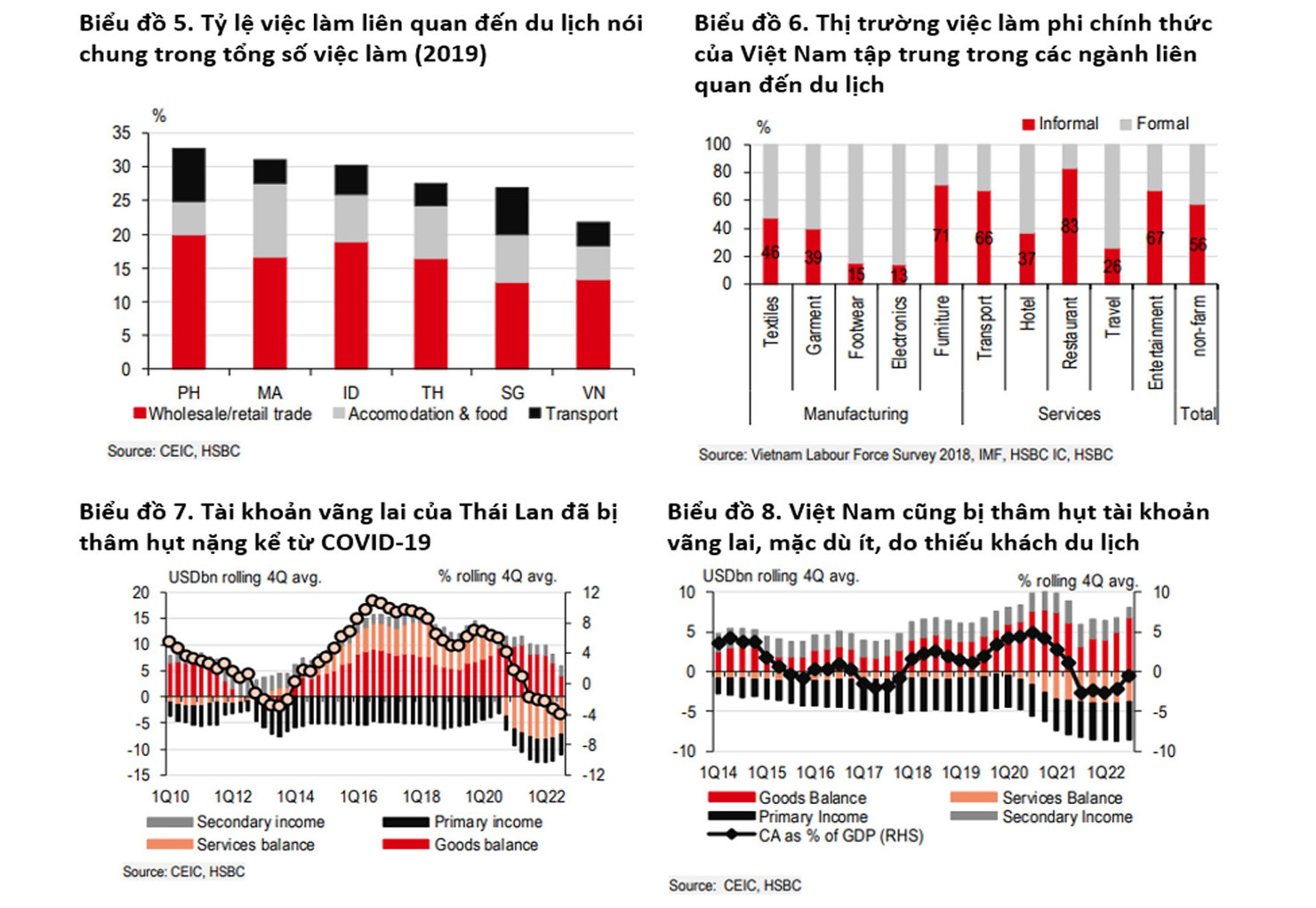

Mặc dù nền kinh tế Việt Nam không phụ thuộc nhiều vào du lịch như Thái Lan nhưng không thể xem nhẹ tầm quan trọng của ngành này đối với thị trường việc làm.

|

Tại Việt Nam, khoảng 25% lực lượng lao động làm việc trong ngành ăn uống và các ngành liên quan đến lưu trú. Trên thực tế, tỷ lệ việc làm liên quan đến du lịch nói chung ở Việt Nam là thấp nhất, ở Philippines, Malaysia và Indonesia cao hơn đáng kể (Biểu đồ 5).

Điều này cũng lý giải một phần nguyên do vì sao sự phục hồi của thị trường lao động vẫn chưa đạt được mức trước đại dịch ở một số thị trường.

Ví dụ, ngành du lịch của Indonesia đã mất 1,4 triệu việc làm trong hai năm. Hơn nữa, cũng cần xem xét quy mô không nhỏ của thị trường lao động phi chính thức ở ASEAN.

Thị trường việc làm phi chính thức của Việt Nam thậm chí còn dễ bị tác động bởi du lịch, cụ thể là những người làm việc trong lĩnh vực nhà hàng và giải trí (Biểu đồ 6).

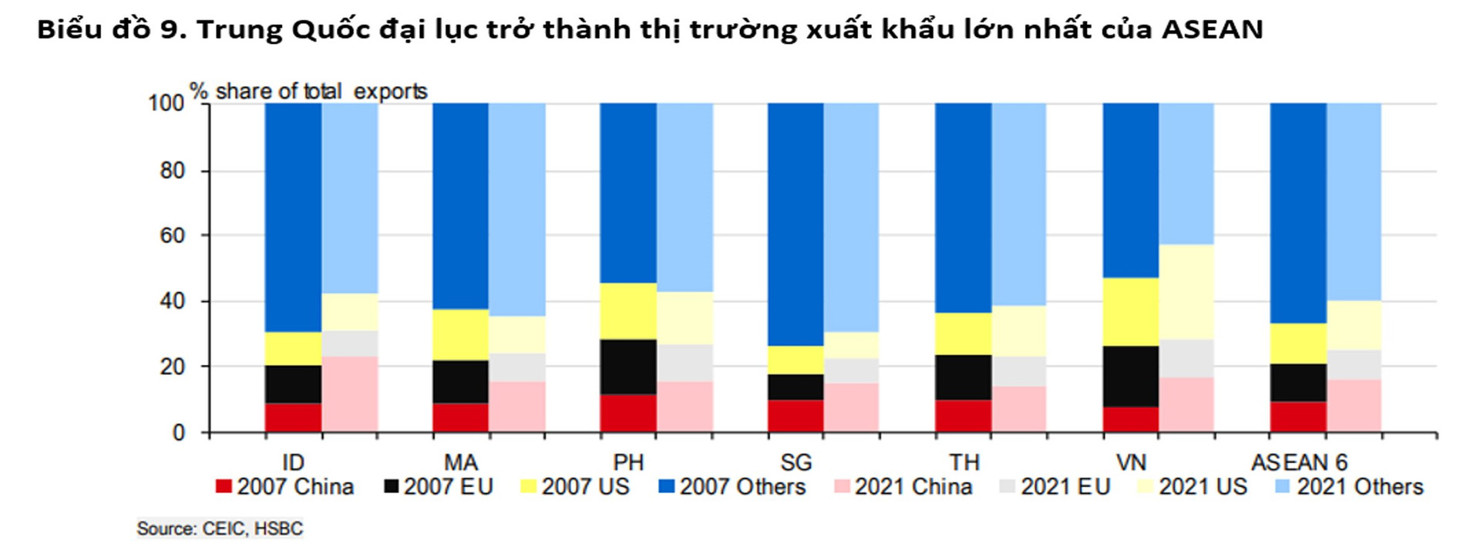

Ngoài ra, ngành du lịch tiếp tục phục hồi mạnh mẽ cũng sẽ mang lại lợi ích cho vị thế tài khoản vãng lai của ASEAN: Indonesia và Malaysia đã được hưởng lợi rất nhiều từ giá hàng hóa toàn cầu cao; trong khi Thái Lan và Việt Nam bị thâm hụt tài khoản vãng lai đáng kể do doanh thu du lịch sụt giảm.

Trong trường hợp của Thái Lan, tài khoản vãng lai đã nhanh chóng tăng trở lại vào tháng 10 nhờ lượng khách du lịch tăng lên, nhưng mức tăng này đến quá muộn và không đủ nhiều để đảo ngược tình trạng thâm hụt nặng diễn ra rất lâu trong năm 2022 (Biểu đồ 7).

Tại Việt Nam, thâm hụt dịch vụ ngày càng lớn, do thiếu nguồn thu từ du lịch, là rào cản lớn đối với tài khoản vãng lai (Biểu đồ 8). Do đó, doanh thu từ khách du lịch nhiều hơn sẽ cung cấp thêm ngoại hối và giảm thâm hụt dịch vụ cho Việt Nam, mặc dù HSBC kỳ vọng chỉ có một sự phục hồi nhẹ vào năm 2023 (dự kiến).

Trong khi có ánh sáng ở cuối đường hầm cho du lịch, những bất trắc về du lịch trong khu vực vẫn còn. Khách du lịch Trung Quốc sẽ quay trở lại nhanh chóng ở mức độ nào tùy thuộc vào một số yếu tố, chẳng hạn như các chuyến bay quốc tế sẽ được khôi phục nhanh chóng như thế nào và khi nào việc đi lại sẽ được bình thường hóa.

Dù việc mở cửa trở lại được chờ đợi từ lâu đã bắt đầu vào ngày 8/1 nhưng sự gia tăng nhanh chóng số ca nhiễm COVID-19 đã khiến một số quốc gia, bao gồm Mỹ, EU và Nhật Bản, áp dụng trở lại các yêu cầu xét nghiệm đối với khách du lịch từ Trung Quốc đại lục.

Mặc dù không có quốc gia ASEAN nào làm theo nhưng nhiều nước đang theo dõi diễn biến một cách chặt chẽ.

|

Cú hích thứ hai từ Trung Quốc: Thương mại

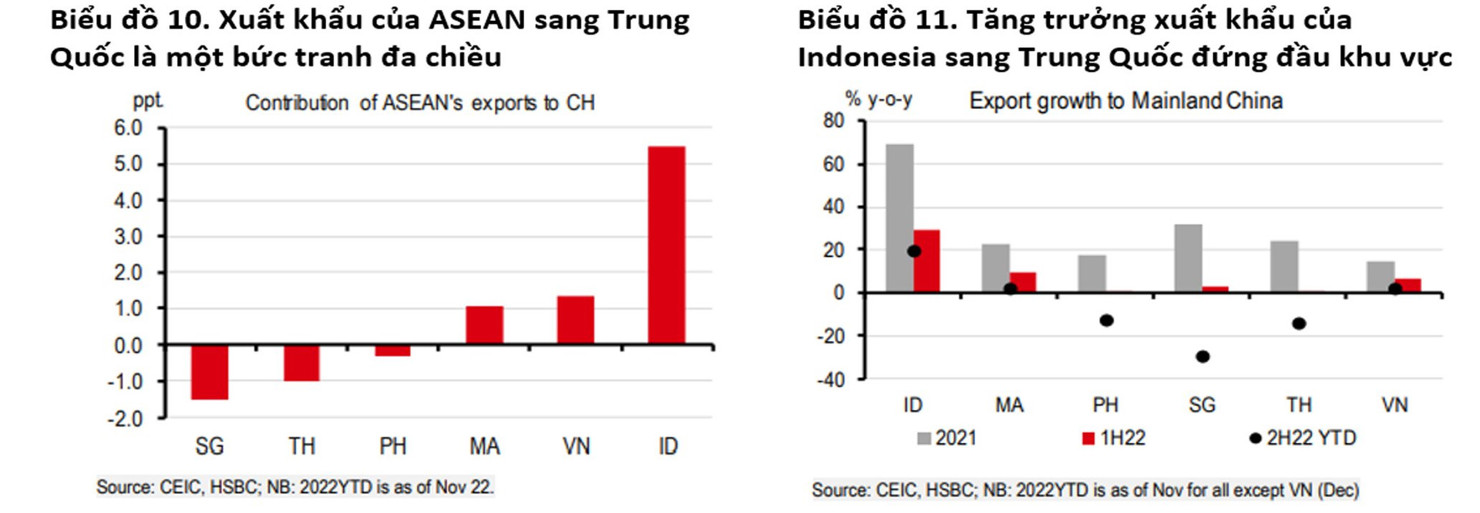

Một yếu tố khác không thể không nhắc đến là quan hệ hợp tác thương mại ASEAN-Trung Quốc. Từ năm 2020, ASEAN đã vượt EU trở thành đối tác thương mại lớn nhất của Trung Quốc.

Thật vậy, nhờ mối quan hệ thương mại ngày càng sâu sắc, tỷ trọng của Trung Quốc trong xuất khẩu từ ASEAN đã tăng mạnh trong 15 năm qua, Trung Quốc trở thành điểm đến xuất khẩu lớn nhất của hầu hết các nền kinh tế trong khu vực (Biểu đồ 9).

Đầu tiên là tình hình xuất khẩu của ASEAN sang Trung Quốc trong năm 2022 cho thấy một “bức tranh đa chiều”, dẫn đầu là Indonesia, nước có xuất khẩu đã phục hồi toàn lực, tiếp theo là Việt Nam và Malaysia (Biểu đồ 10).

Tuy nhiên, câu chuyện ở Singapore, Thái Lan và Philippines lại đi theo chiều hướng ngược lại, với xuất khẩu giảm tới 30% so với cùng kỳ trong hầu hết nửa sau năm 2022 (Biểu đồ 11).

Vấn đề cần nghiên cứu chi tiết: phải đánh giá loại sản phẩm mà mỗi thị trường ASEAN xuất khẩu để hiểu được bức tranh đa chiều này.

|

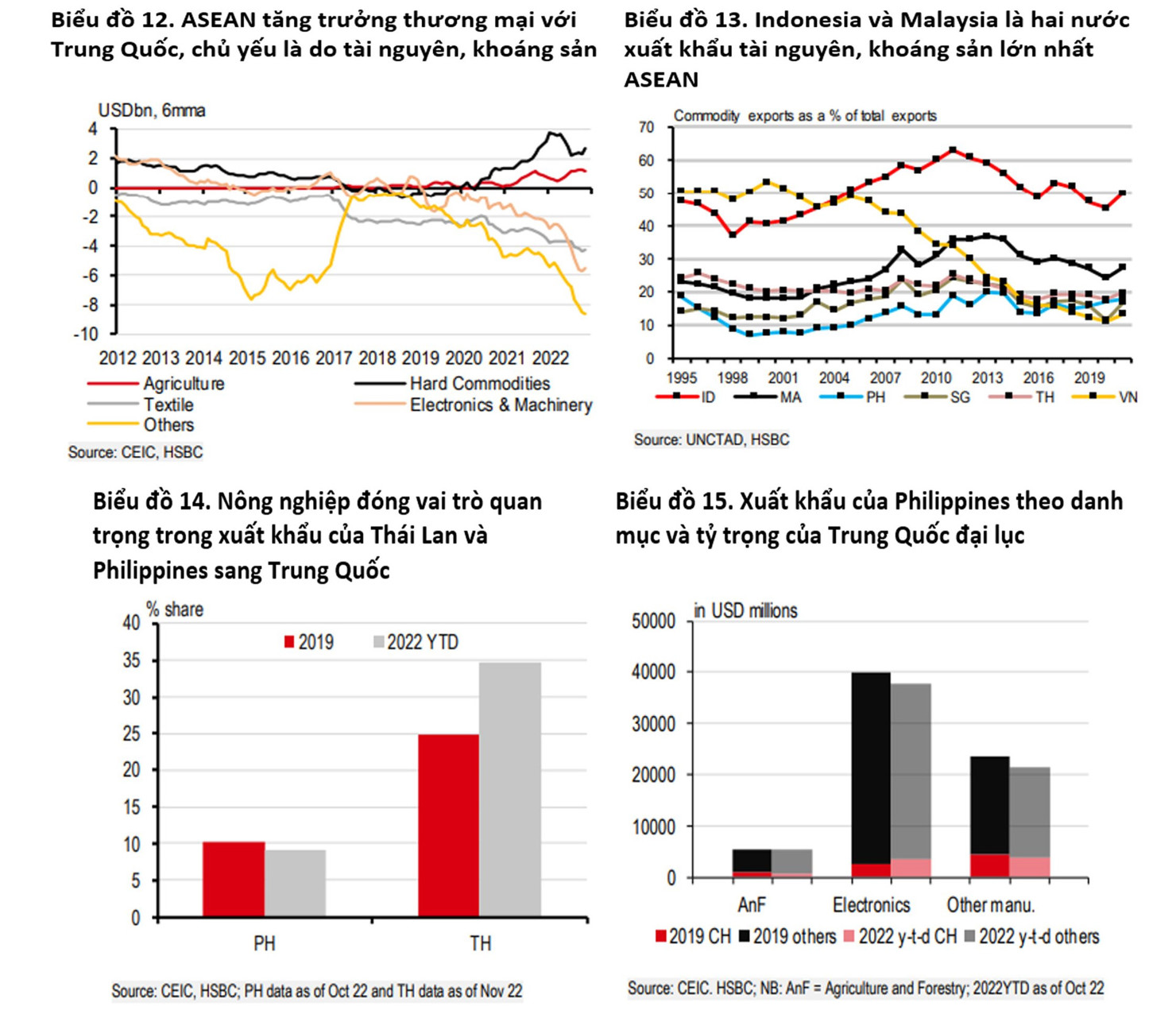

Biểu đồ 12 thể hiện cán cân thương mại của ASEAN với Trung Quốc. Rõ ràng, ASEAN đã đạt được thị phần đáng kể trong lĩnh vực nông nghiệp và tài nguyên, khoáng sản, nhưng lại chứng kiến thâm hụt ngày càng lớn đối với các mặt hàng như dệt may và điện tử. Thật vậy, không có thời điểm nào tốt hơn để trở thành một nước xuất khẩu tài nguyên, khoáng sản.

|

Ngoài tài nguyên, khoáng sản, thương mại nông nghiệp của ASEAN cũng là yếu tố đáng chú ý. Việt Nam cũng sẽ là một quốc gia hưởng lợi khác, mặc dù ở mức độ thấp hơn, khi hàng xuất khẩu sang Trung Quốc sẽ không còn phải trải qua việc kiểm tra COVID-19 nghiêm ngặt.

Mặc dù tạo điều kiện cho phục hồi, nhưng việc mở cửa trở lại của Trung Quốc khó có thể mang lại sự thúc đẩy đáng kể cho xuất khẩu chung của ASEAN.

Xét cho cùng, phần lớn hàng xuất khẩu của ASEAN sang Trung Quốc được chuyển vào lĩnh vực công nghiệp, thay vì nằm trong chu kỳ tiêu dùng. Ngay cả trong trường hợp của Philippines, quốc gia có liên kết sản xuất với Trung Quốc không sâu rộng như các quốc gia khác, lực cản chính đối với hàng xuất khẩu của họ là hàng hóa sản xuất, phần lớn trong số đó là các sản phẩm điện tử.

Mặc dù sự phục hồi trong tăng trưởng của Trung Quốc có thể “trải thảm” cho sản xuất toàn cầu, nhưng không có khả năng đảo ngược chu kỳ thương mại vốn đang “hạ nhiệt”.

Lực cản đáng chú ý nhất đến từ việc xuất khẩu hàng điện tử suy yếu, khiến Singapore và Việt Nam đặc biệt dễ bị ảnh hưởng.

Tại Singapore, xuất khẩu nội địa phi dầu mỏ chất bán dẫn (NODX) trong tháng 11 đã giảm hơn 13% so với cùng kỳ năm trước, mức độ tương tự như giai đoạn công nghệ suy giảm gần đây nhất trong nửa cuối năm 2018 - 2019.

Các lô hàng điện thoại và máy tính của Việt Nam thậm chí còn giảm mạnh hơn, giảm gần 30% trong tháng 12/2022 so với cùng kỳ năm trước. Đặc biệt, do bản chất phụ thuộc vào nhập khẩu của ngành sản xuất công nghệ, việc nhập khẩu thiết bị điện tử giảm mạnh báo hiệu một tương lai không chắc chắn đối với xuất khẩu công nghệ.

Mặc dù vậy, Malaysia là một ngoại lệ, vẫn duy trì vững vàng về hàng điện tử xuất đi, bất chấp chu kỳ đang hạ nhiệt. Sự vững vàng này một phần đến từ vị trí đặc biệt của Malaysia trong vai trò nước sản xuất lớn chip ô tô và thị phần đáng kể của nước này trong một số sản phẩm bán dẫn.

Cú hích thứ ba từ Trung Quốc: FDI

Bất chấp những khó khăn về thương mại trước mắt, triển vọng FDI tích cực tiếp tục mang lại cái nhìn lạc quan cho triển vọng thương mại của ASEAN.

Trong 30 năm qua, ASEAN đã chứng kiến một lượng lớn FDI nhờ vào điều kiện nền tảng thuận lợi của khu vực, hiệu quả về chi phí ngày càng tăng và quá trình chuyển đổi cơ cấu đang diễn ra.

|

Trong khi Khủng hoảng tài chính châu Á (AFC) có tác động tiêu cực đến môi trường FDI của ASEAN, tỷ trọng FDI chảy vào khu vực trên tổng dòng vốn đầu tư của thế giới đã tăng trong suốt một thập kỷ sau Khủng hoảng tài chính toàn cầu (GFC), đạt mức cao kỷ lục 11% vào năm 2021, gần như ngang bằng với Trung Quốc.

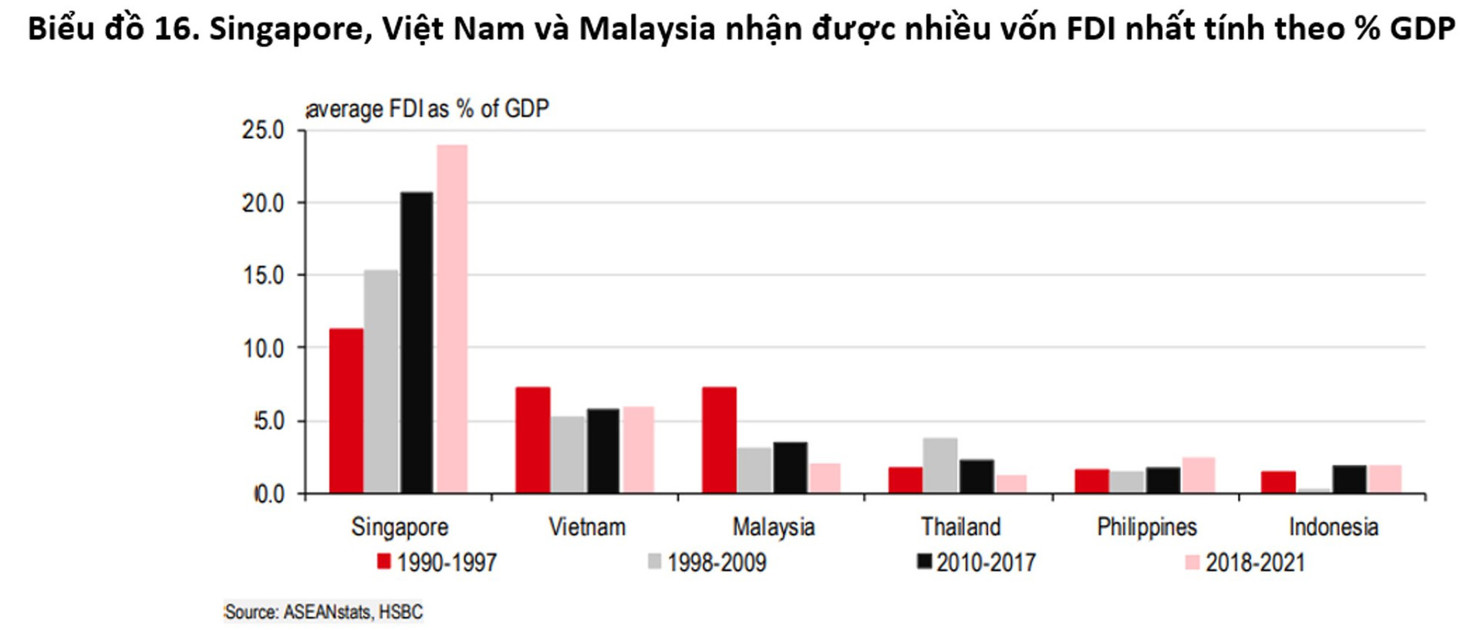

Tuy nhiên, bức tranh FDI mỗi nước một khác, với tỷ trọng lớn nhất rơi vào Singapore, Việt Nam và Malaysia, những quốc gia có lĩnh vực sản xuất là trụ cột tăng trưởng chính (Biểu đồ 16). Thật vậy, sản xuất tiếp tục là “xương sống” của FDI vào ASEAN, một lĩnh vực mà Trung Quốc đã bắt kịp với các quốc gia châu Á khác trong những năm gần đây.

|

Nhật Bản và Hàn Quốc là những quốc gia dẫn đầu tiếp cận lĩnh vực sản xuất của ASEAN, trong đó, Nhật Bản đầu tư mạnh vào ngành công nghiệp ô tô của Thái Lan còn Hàn Quốc thành công trong việc đưa Việt Nam trở thành một trong những trung tâm chính sản xuất điện thoại thông minh của họ trên toàn cầu.

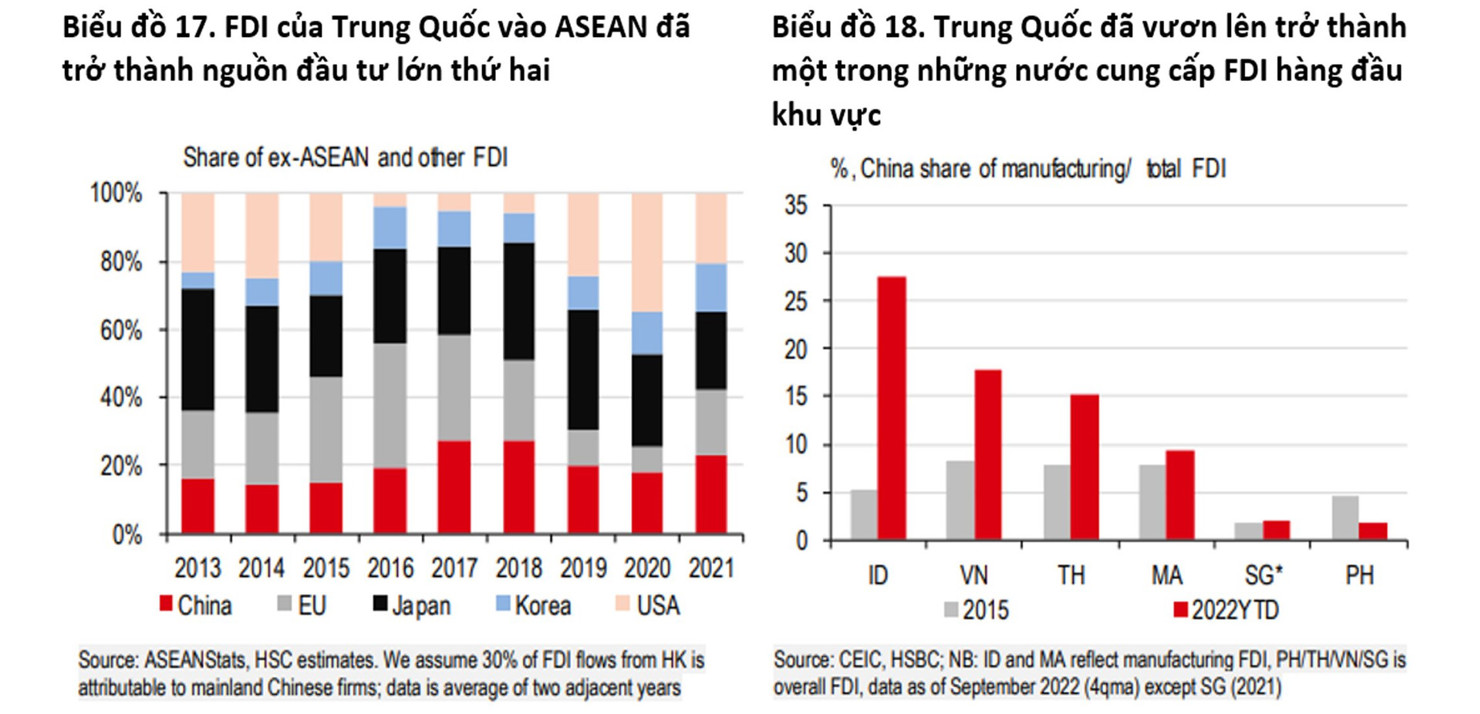

Nhưng Trung Quốc đã nhanh chóng bắt kịp và trở thành quốc gia có nguồn vốn FDI nói chung lớn nhất vào ASEAN (không tính đầu tư nội bộ trong ASEAN) vào năm 2021, ngang bằng với Nhật Bản (Biểu đồ 17).

Nếu nhìn vào lĩnh vực sản xuất, Indonesia, Việt Nam và Thái Lan đã chứng kiến sự gia tăng mạnh về tỷ trọng FDI từ Trung Quốc (Biểu đồ 18), vốn trước đây tập trung đầu tư nhiều vào bất động sản.

Mặc dù quá trình này bị gián đoạn một phần do đại dịch, nhưng sau khi mở cửa trở lại, việc thúc đẩy đầu tư của Trung Quốc vào ASEAN sẽ tiếp tục phát triển mạnh.

Báo cáo của HSBC cũng điểm qua một số dự án FDI nổi bật của Trung Quốc đại lục tại ASEAN trong Bảng 2, hầu hết trong số đó rơi vào các lĩnh vực mà các nước tiếp nhận có lợi thế cạnh tranh.

Trong trường hợp của Việt Nam, Goertek và Luxshare, hai trong số ba nhà cung cấp chính của Apple (ngoài Foxconn của Đài Loan), đã rót thêm vốn trị giá lần lượt là 400 triệu USD và 306 triệu USD để mở rộng sản xuất thiết bị điện tử tiêu dùng và đa phương tiện.

Đây là một phần trong kế hoạch mở rộng đang diễn ra của Apple tại Việt Nam, với kế hoạch di dời gần đây nhất là chuỗi cung ứng MacBook tương đối phức tạp của họ, dự kiến sẽ bắt đầu sản xuất vào giữa năm 2023.

Bức tranh lạm phát vẫn còn mờ mịt

Kể từ khi xuất hiện đại dịch, thế giới đã phải đối mặt với vô số cú sốc bên ngoài, chuỗi cung ứng bị gián đoạn và mô hình tiêu dùng thay đổi hoàn toàn, dẫn đến bức tranh lạm phát đầy biến động.

Tình hình ở ASEAN phụ thuộc nhiều vào các chính sách địa phương bên cạnh giá cả tài nguyên, khoáng sản toàn cầu.

|

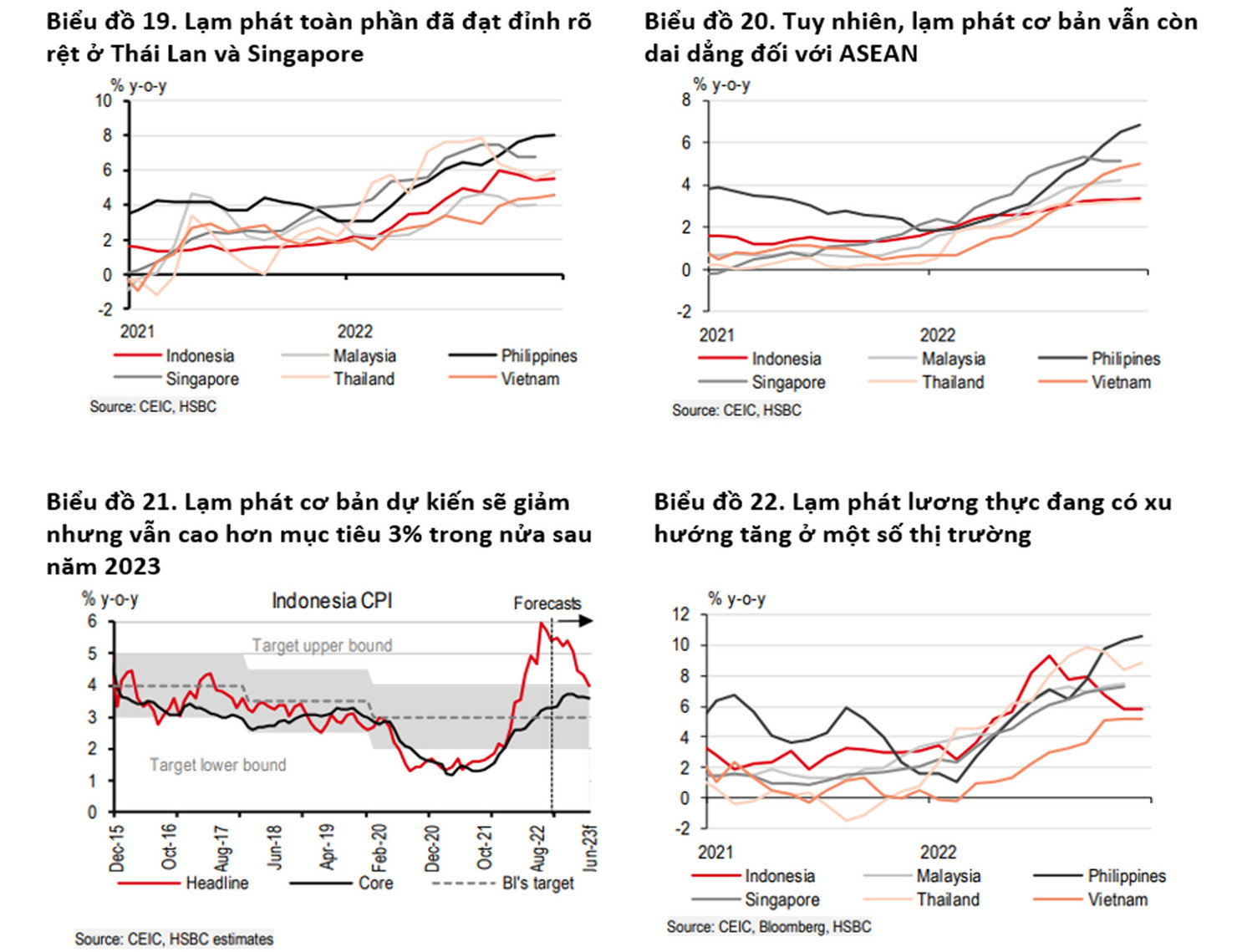

Từ quý IV/2022, lạm phát toàn phần ở hầu hết các nước ASEAN đã bắt đầu có dấu hiệu đảo ngược tình thế (Biểu đồ 19).

Tại Việt Nam, mặc dù lạm phát toàn phần bình quân ở mức 3,2% trong năm 2020, thấp hơn nhiều so với mục tiêu lạm phát 4% của Ngân hàng Nhà nước Việt Nam (NHNN) nhưng các chỉ số lạm phát gần đây liên tục vượt ngưỡng 4%, phản ánh đà lạm phát đang gia tăng.

Mặc dù tình hình được xoa dịu phần nào nhờ giá dầu bình ổn, lạm phát cơ bản và lương thực tiếp tục leo thang ở Việt Nam.

Về những rủi ro, HSBC cho rằng, đầu tiên và quan trọng nhất, chính là lạm phát cơ bản còn dai dẳng, trong bối cảnh thị trường lao động phục hồi mạnh mẽ.

Trên thực tế, tỷ lệ thất nghiệp ở một số thị trường cao hơn so với năm 2019 trong bối cảnh mức độ phục hồi của ngành du lịch trong khu vực còn nhỏ. Tức là khả năng phục hồi còn lớn, gây áp lực về giá do nhu cầu.

Mặc dù lạm phát nhập khẩu giảm nhưng không thể loại trừ những cú sốc bên ngoài. Giá điện ở Việt Nam đang phải đối mặt với áp lực tăng do giá than nhập khẩu vẫn tăng.

Ngoài ra, cũng cần lưu ý đến sự phục hồi của Trung Quốc và những tác động ngầm đối với nhu cầu năng lượng toàn cầu.

Ngoài ra, bất kỳ thay đổi nào về chính sách tài khóa trong nước đều cần được quan sát kỹ. Mặc dù lạm phát cao, trọng tâm chính của các ngân hàng trung ương ASEAN, dù đã thể hiện hay chưa, cũng sẽ chuyển sang hướng tăng trưởng ít hơn.

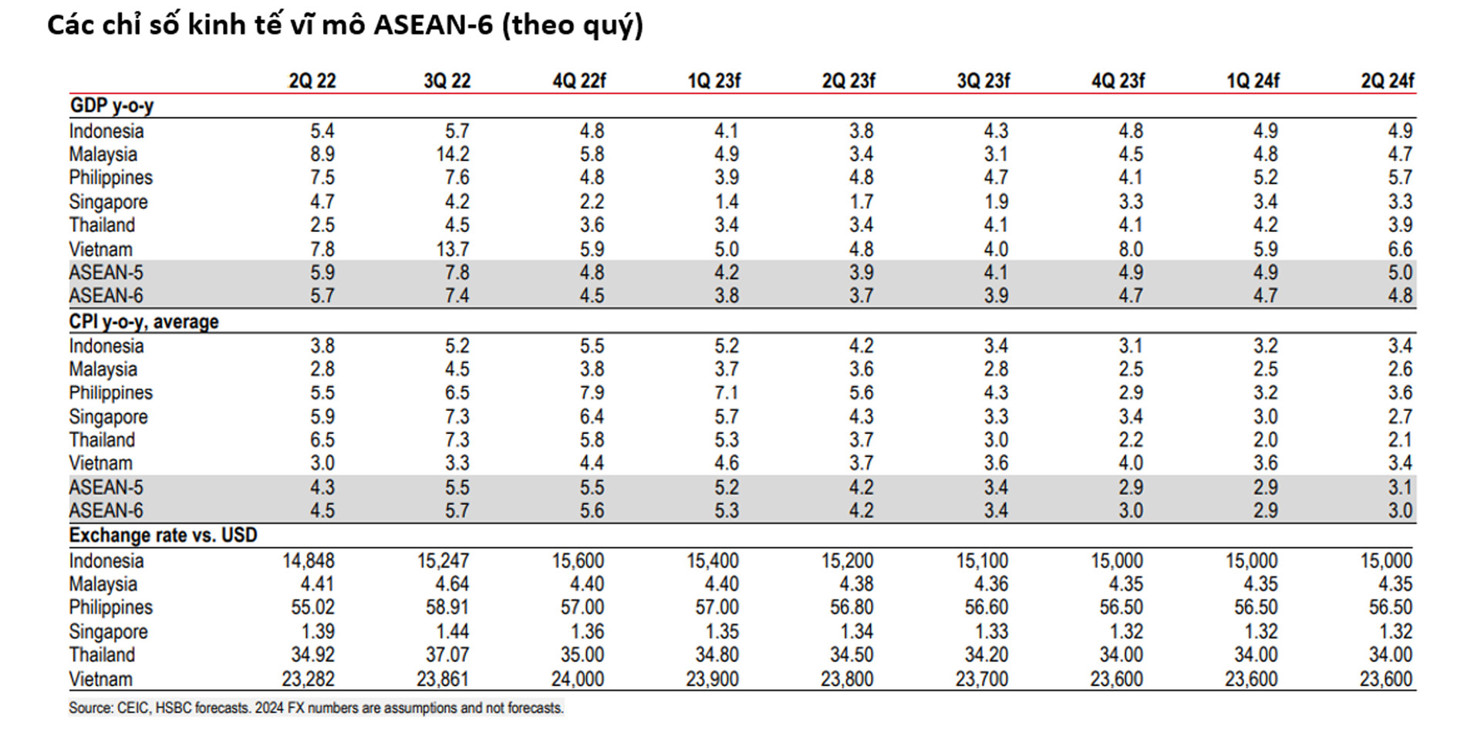

Thật vậy, số liệu GDP quý IV/2022 gần đây ở Singapore và Việt Nam cho thấy những khó khăn trong thương mại đang gia tăng. HSBC kỳ vọng ASEAN sẽ chứng kiến mức tăng trưởng giảm nhẹ vào năm 2023 (dự kiến), ngoại trừ Thái Lan, quốc gia sẽ được hưởng lợi chính từ cú hích trong du lịch. Điều này sẽ có tác động lớn tới thời điểm các ngân hàng trung ương sẽ ngừng chu kỳ thắt chặt hiện tại.

Indonesia và Malaysia có quỹ đạo lạm phát tương tự nhau, cho đến khi Indonesia cắt giảm các khoản trợ cấp tài khóa hào phóng, dẫn đến giá nhiên liệu tăng khoảng 30% so với tháng 9 năm ngoái.

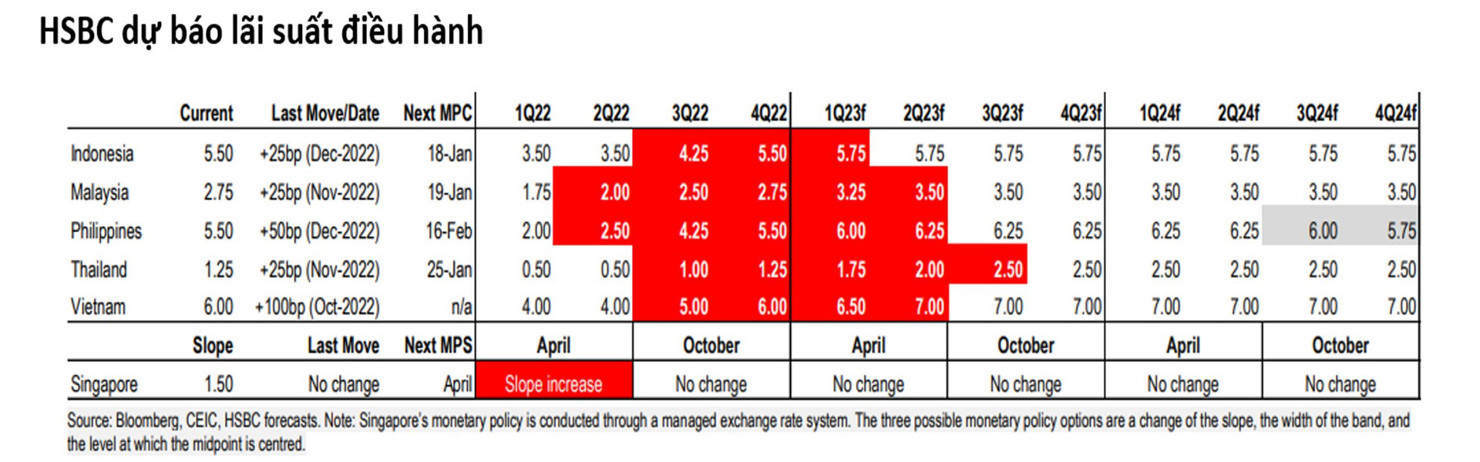

Kể từ đó, Ngân hàng Indonesia (BI) đã thực hiện ba lần tăng lãi suất 50 điểm cơ bản liên tiếp, trước khi điều chỉnh tốc độ vào tháng 12 với mức tăng 25 điểm cơ bản.

HSBC kỳ vọng BI sẽ tăng lãi suất điều hành thêm 25 điểm cơ bản trong quý I/2023 (dự kiến), đưa lãi suất của BI lên 5,75%.

Trong khi đó, nhờ duy trì các gói trợ cấp, lạm phát của Malaysia tương đối thấp, cho phép Ngân hàng Trung ương Malaysia (Bank Negara Malaysia - BNM) tăng từng bước lãi suất điều hành (tức là 25 điểm cơ bản) trong năm 2022.

HSBC kỳ vọng BNM sẽ tiếp tục tăng lãi suất với mức độ tương tự trong ba kỳ họp tới, đưa lãi suất điều hành lên 3,50% vào quý II/2023 (dự kiến).

|

Một ngân hàng trung ương nữa đi theo định hướng “điều chỉnh từng bước và có tính toán” là Ngân hàng Thái Lan (Bank of Thailand - BoT). HSBC tin rằng BoT sẽ tiếp tục tăng lãi suất đều đặn (tức là 25 bp) trong bối cảnh rủi ro lạm phát cơ bản tăng sau khi các đoàn khách du lịch lớn trở lại. HSBC kỳ vọng BoT sẽ tạm dừng ở mức 2,50% trong quý III/2023.

Áp lực giảm bớt của đồng USD cũng sẽ giúp NHNN trong cuộc chiến chống lạm phát. Là ngân hàng trung ương cuối cùng trong khu vực đưa ra động thái, NHNN đã có động thái quyết liệt kể từ tháng 9/2022, triển khai các đợt tăng lãi suất liên tiếp 100 điểm cơ bản mỗi lần.

Tương tự như Philippines, Việt Nam cũng đang phải đối mặt với áp lực lạm phát mạnh mẽ hơn, báo hiệu việc NHNN tiếp tục tăng lãi suất.

“Chúng tôi kỳ vọng NHNN sẽ tăng lãi suất tái cấp vốn thêm 50 điểm cơ sở trong cả quý I/2023 và quý II/2023, nâng lãi suất tái cấp vốn lên 7,0% vào giữa năm 2023 (dự kiến)”, HSBC kỳ vọng.

Trong bối cảnh Việt Nam đã vượt qua đại dịch, các chính sách nâng cao hiệu quả thị trường một lần nữa được chính phủ chú trọng. Cổ phần hóa các doanh nghiệp nhà nước là một trong những con đường chính để thúc đẩy đường lối này.

Tuy nhiên, quá trình này diễn ra chậm trong thời kỳ đại dịch, chỉ có 3 doanh nghiệp nhà nước được báo cáo sẽ cổ phần hóa vào năm 2021, trong đó không có doanh nghiệp nhà nước nào trong danh sách được Thủ tướng Chính phủ phê duyệt.

Ghi nhận tiến độ hiện tại không hẳn là lý tưởng, chính phủ đặt mục tiêu thoái vốn tại 141 doanh nghiệp và cổ phần hóa 19 doanh nghiệp nhà nước vào năm 2025.

|