Các nhân tố ảnh hưởng đến quyết định lựa chọn ngân hàng thanh toán quốc tế của các doanh nghiệp xuất nhập khẩu tại TP. Hồ Chí Minh

Nghiên cứu nhằm đo lường mức độ ảnh hưởng của các yếu tố đến quyết định lựa chọn ngân hàng thanh toán quốc tế của các doanh nghiệp xuất nhập khẩu tại TP. Hồ Chí Minh và mối liên hệ giữa các yếu tố này.

Trên 250 mẫu khảo sát cho thấy, các yếu tố (Uy tín - thương hiệu, giá cả, sự thuận tiện, tín dụng, chiêu thị, hiệu quả) giải thích được 80% sự lựa chọn ngân hàng thanh toán quốc tế của các doanh nghiệp xuất nhập khẩu tại TP. Hồ Chí Minh. Kết quả nghiên cứu cho thấy, quyết định này chịu tác động tích cực từ cao xuống thấp của 6 yếu tố: (1) Hiệu quả (β = 0.456), (2) Tín dụng (β = 0.403), (3) Uy tín- thương hiệu (β= 0.375), (4) Giá cả (β = 0.366), (5) Sự thuận tiện (β = 0,271) và (6) Chiêu thị (β= 0.231).

Đặt vấn đề

Hoạt động xuất nhập khẩu (XNK) đã và đang đóng một vai trò quan trọng trong nền kinh tế của đất nước ở nhiều phương diện. Kim ngạch XNK của Việt Nam trong thời gian qua đã đạt nhiều kết quả tích cực.

Đóng góp vào tổng kim ngạch XNK không thể không kể đến TP. Hồ Chí Minh, trung tâm kinh tế lớn nhất cả nước với tổng kim ngạch xuất khẩu xuất qua cảng TP. Hồ Chí Minh (kể cả dầu thô) năm 2019 ước đạt 39.682,7 triệu USD, tăng 17,3% so năm 2018 và tổng kim ngạch nhập khẩu qua cảng TP. Hồ Chí Minh ước đạt 44.076,6 triệu USD, tăng 10,9% so cùng kỳ năm 2018.

Thanh toán quốc tế là một mắt xích không thể thiếu trong quá trình mua bán quốc tế với sự tham gia của các ngân hàng cung cấp dịch vụ này. Nó không những giúp cho việc kinh doanh của các doanh nghiệp (DN) được thông suốt mà còn giúp cho DN hạn chế được rủi ro trong thanh toán ở mức thấp nhất.

Song song đó, đối với các ngân hàng, đây là một dịch vụ đem lại nhiều nguồn thu thông qua phí dịch vụ, hoạt động kinh doanh ngoại hối, lãi chiết khấu, ngoài ra còn giúp tăng huy động vốn, bán chéo sản phẩm, cũng như nâng cao hình ảnh trong và ngoài nước, góp phần khẳng định tính hiện đại và chuyên nghiệp của ngân hàng.

Tuy nhiên, điều gì làm nên sự khác biệt giữa các ngân hàng trong dịch vụ thanh toán quốc tế? Vì sao DN chọn ngân hàng này thay vì một ngân hàng khác để giao dịch thanh toán quốc tế? Một khi hiểu được, ngân hàng sẽ biết làm thế nào để lôi kéo và giữ chân khách hàng.

Xuất phát từ thực tiễn đó, trong bối cảnh chất lượng dịch vụ ngày càng ngang bằng và sức cạnh tranh giữa các ngân hàng ngày càng gay gắt, việc nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa chọn ngân hàng thanh toán quốc tế của các DN xuất nhập khẩu là hoàn toàn cần thiết.

Cơ sở lý thuyết và mô hình nghiên cứu

Thanh toán quốc tế và phương thức thanh toán quốc tế

Thanh toán quốc tế là việc thực hiện các nghĩa vụ chi trả và quyền hưởng lợi về tiền tệ phát sinh trên cơ sở các hoạt động kinh tế và phi kinh tế giữa các tổ chức, cá nhân nước này với tổ chức, cá nhân nước khác, hay giữa một quốc gia với tổ chức quốc tế, thông qua quan hệ giữa các ngân hàng của các nước liên quan.

Việc thanh toán giữa hai chủ thể thuộc hai quốc gia khác nhau phải được tiến hành thông qua ngân hàng bằng những phương thức thanh toán nhất định. Trần Hoàng Ngân (2008) đã định nghĩa phương thức thanh toán quốc tế là cách thức thực hiện chi trả một hợp đồng XNK thông qua trung gian ngân hàng bằng cách trích tiền từ tài khoản của nhà nhập khẩu chuyển vào tài khoản của nhà xuất khẩu căn cứ vào hợp đồng ngoại thương và chứng từ do hai bên cung cấp cho ngân hàng.

Dịch vụ thanh toán quốc tế của các ngân hàng tại TP. Hồ Chí Minh

Đáp ứng nhu cầu thanh toán của các DN XNK, dịch vụ thanh toán quốc tế của các ngân hàng tại TP. Hồ Chí Minh ra đời và không ngừng hoàn thiện, mang lại cho khách hàng những tiện ích ngày càng cao.

Dựa trên các phương thức thanh toán quốc tế thông dụng, các ngân hàng đã xây dựng những sản phẩm cơ bản sau:

+ Nhập khẩu: Chuyển tiền (mậu dịch và phi mậu dịch), nhờ thu (Trả ngay DP và trả chậm DA), thư tín dụng (Phát hành LC, ký hậu vận đơn/phát hành thư đảm bảo nhận hàng, xử lý chứng từ và thực hiện thanh toán).

+ Xuất khẩu: Nhận tiền đến, thông báo thư tín dụng, chuyển nhượng thư tín dụng, xuất trình và thanh toán bộ chứng từ theo thư tín dụng, gửi nhờ thu hộ bộ chứng từ hàng xuất, chiết khấu chứng từ hàng xuất.

Ngoài các sản phẩm truyền thống trên, một số sản phẩm mới có tính ưu việt như: Chuyển tiền nhanh (chuyển tiền và nhận tiền trong ngày); LC trả chậm thanh toán ngay (DN nhập khẩu được thanh toán chậm tiền hàng trên cơ sở bảo lãnh của ngân hàng. DN xuất khẩu nước ngoài được thanh toán ngay). Bên cạnh đó, sản phẩm thanh toán quốc tế còn bao gồm các loại ngoại tệ mà ngân hàng có thể đáp ứng, công cụ phòng ngừa rủi ro về tỷ giá có thể kể đến như hợp đồng kỳ hạn… phí dịch vụ các loại, tỷ giá ngoại tệ.

Mô hình nghiên cứu và giả thuyết nghiên cứu

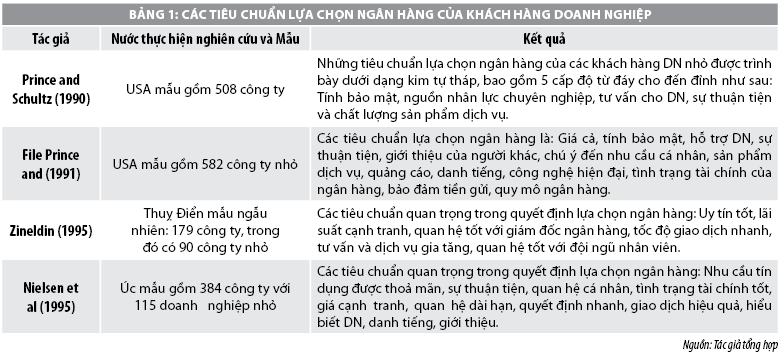

Các mô hình nghiên cứu liên quan

Các mô hình nghiên cứu liên quan được tác giả khảo sát và hệ thống hóa tại Bảng 1.

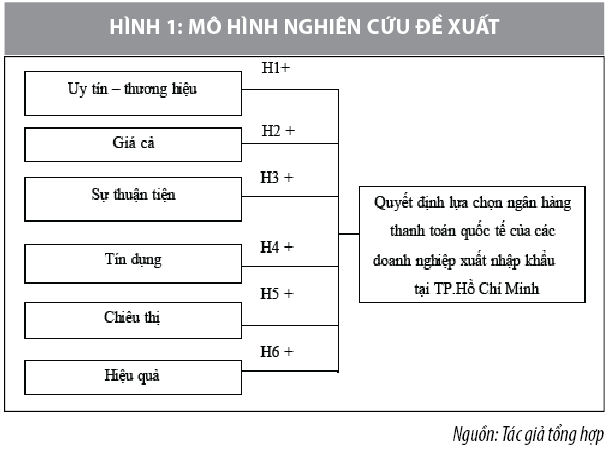

Mô hình nghiên cứu đề xuất và các giả thuyết nghiên cứu

Dựa theo cơ sở lý thuyết và từ những nghiên cứu trước đây kết hợp thêm nghiên cứu định tính bằng cách phỏng vấn ý kiến chuyên gia, tác giả đề xuất mô hình nghiên cứu kế thừa như sau:

H1: Uy tín – thương hiệu tác động tích cực đến quyết định lựa chọn ngân hàng thanh toán quốc tế của các DN XNK tại TP. Hồ Chí Minh.

H2: Giá cả tác động tích cực đến quyết định lựa chọn ngân hàng thanh toán quốc tế của các DN XNK tại TP. Hồ Chí Minh

H3: Sự thuận tiện tác động tích cực đến quyết định lựa chọn ngân hàng thanh toán quốc tế của các DN XNK tại TP. Hồ Chí Minh.

H4: Tín dụng tác động tích cực đến quyết định lựa chọn ngân hàng thanh toán quốc tế của các DN XNK tại TP. Hồ Chí Minh.

H5: Chiêu thị tác động tích cực đến quyết định lựa chọn ngân hàng thanh toán quốc tế của các DN XNK tại TP. Hồ Chí Minh.

H6: Hiệu quả tác động tích cực đến quyết định lựa chọn ngân hàng thanh toán quốc tế của các DN XNK tại TP. Hồ Chí Minh.

Phương pháp nghiên cứu

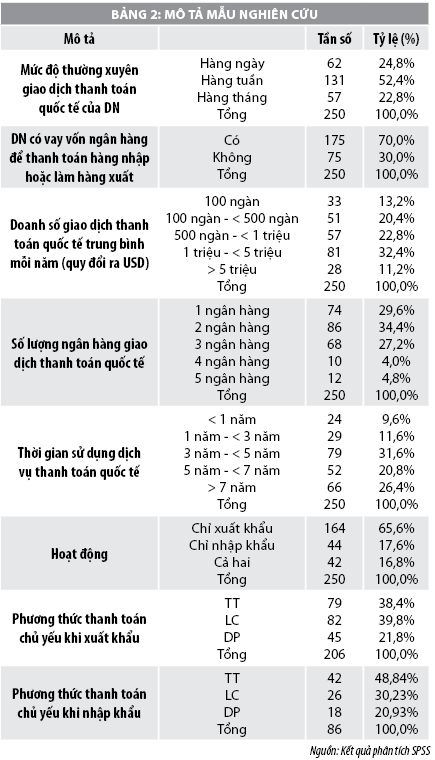

Trong nghiên cứu này tác giả sử dụng kỹ thuật phân tích nhân tố khám phá (EFA), mô hình lý thuyết gồm 7 khái niệm nghiên cứu (06 biến độc lập và 01 biến phụ thuộc) được đo lường bằng 29 biến đo lường, vì thế theo quy tắc thực nghiệm của Hair và ctg (1998), kích thước mẫu tối thiểu là 145 (29 x 5). Ngoài ra, để bù đắp một tỷ lệ thông tin bị loại bỏ, tác giả quyết định phỏng vấn 280 DN xuất nhập khẩu tại TP. Hồ Chí Minh.

Số lượng phiếu khảo sát ban đầu được phát đi là 280 phiếu, thu về 268 phiếu. Sau đó, bảng câu hỏi thu thập được sàng lọc và kiểm tra tính hợp lệ, cũng như phù hợp với tiêu chuẩn nghiên cứu thì số lượng phiếu khảo sát được mã hóa dữ liệu và đưa vào nghiên cứu thông qua phần mềm SPSS 16.0 là 250 phiếu.

Mẫu nghiên cứu

Mẫu nghiên cứu được tác giả tổng hợp ở Bảng 2.

Kết quả nghiên cứu

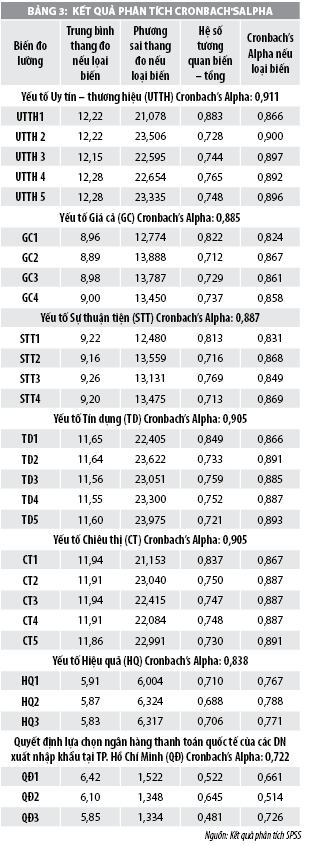

Kết quả kiểm định hệ số tin cậy Cronbach’s Alpha các thang đo

Bảng 3 cho thấy, tất cả các thang đo đều có hệ số Cronbach alpha ≥ 0.6, đồng thời có tương quan giữa biến và tổng đều lớn hơn 0.4. Không có thang đo nào có hệ số Cronbach’s Alpha lớn hơn 0,95 nên đảm bảo không có hiện tượng trùng biến. Như vậy, tất cả các thang đo được giữ nguyên gốc để đưa vào phân tích nhân tố khám phá (EFA) ở bước tiếp theo.

Phân tích nhân tố khám phá EFA

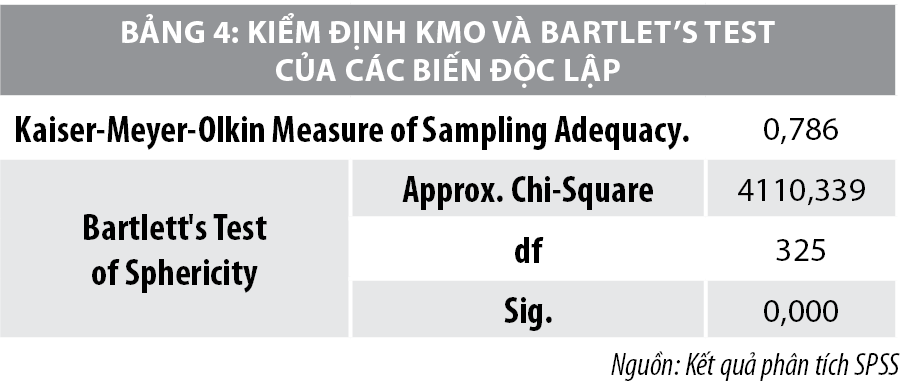

Kết quả phân tích EFA ở bảng 4 cho thấy, chỉ số KMO = 0,786 > 0,5 và kết quả kiểm định Bartlet’s Test là 4110,339 với mức ý nghĩa Sig. = 0,000 < 0,05 chứng tỏ phân tích nhân tố là thích hợp với dữ liệu nghiên cứu, dữ liệu dùng để phân tích EFA là hoàn toàn hợp lý và các biến có tương quan với nhau trong tổng thể.

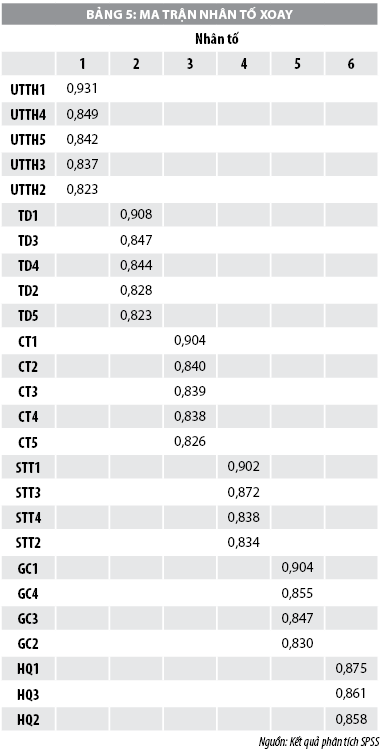

Xem xét kết quả Bảng 5, các biến quan sát được xếp vào 6 nhân tố rõ ràng và hệ số tải nhân tố của các biến đều lớn hơn 0,8 cho thấy, sự chặt chẽ và quan trọng của thang đo.

Phân tích tương quan

Kết quả phân tích tương quan cho thấy, Sig. của các cặp phân tích tương quan giữa biến phụ thuộc với các biến độc lập đều < 0,05. Điều này chứng tỏ, biến phụ thuộc “quyết định lựa chọn ngân hàng thanh toán quốc tế của các DN xuất nhập khẩu”, các biến độc lập có mối tương quan với nhau và phân tích hồi quy là phù hợp. Các biến độc lập có tác động cùng chiều đối với biến phụ thuộc.

Phân tích hồi quy

Theo mô hình nghiên cứu ban đầu, phương trình hồi quy có dạng như sau:

QĐ = β0 + β1*UTTH+ β2*GC + β3*STT + β4*TD + β5*CT+ β6*HQ

Trong đó, βi là hệ số hồi quy từng phần (i=1, 2,… 6), β0 là một hằng số.

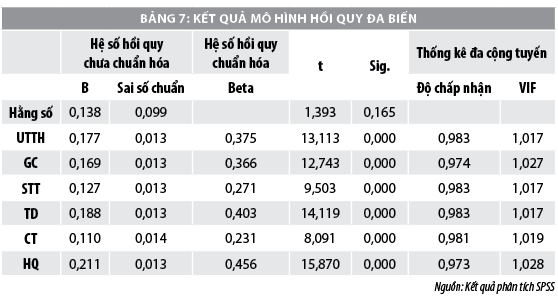

Kết quả trên Bảng 6 cho thấy, trị số R2 = 0,805, R2 hiệu chỉnh = 0,8. Chứng tỏ, mô hình hồi quy được xây dựng gồm các biến độc lập: UTTH, GC, STT, TD, CT, HQ giải thích được 80% biến thiên của biến phụ thuộc - QĐ (quyết định lựa chọn ngân hàng thanh toán quốc tế của các DN XNK tại TP. Hồ Chí Minh).

Kết quả thể hiện trên Bảng 7 cho thấy, các yếu tố được dự đoán trong mô hình hồi quy đều có tác động đến quyết định lựa chọn ngân hàng thanh toán quốc tế của các DN XNK tại TP. Hồ Chí Minh, Sig. của tất cả các nhân tố đều là 0,000 <0,05. Với hệ số hồi quy chưa chuẩn hóa lần lượt cho các yếu tố UTTH = 0,177; GC = 0,169; STT = 0,127; TD = 0,188; CT = 0,11; HQ= 0,211.

Bởi vậy, mô hình hồi quy được xác định như sau:

QD = 0,138 + 0,177*UTTH + 0,169*GC + 0,127*STT + 0,188*TD + 0,11*CT + 0,211*HQ

So sánh mức độ quan trọng của các yếu tố đến quyết định lựa chọn ngân hàng thanh toán quốc tế của các DN XNK tại TP. Hồ Chí Minh cho thấy: Hiệu quả tác động mạnh nhất (β = 0,456); thứ hai là nhân tố Tín dụng (β = 0,403); thứ ba là Uy tín - thương hiệu (β = 0,375); thứ tư là Giá cả (β = 0,366); thứ năm là Sự thuận tiện (β = 0,271); cuối cùng là Chiêu thị (β = 0,231).

Giải pháp kiến nghị

Trong bối cảnh chất lượng dịch vụ ngân hàng ngày càng gay gắt, việc nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa chọn ngân hàng thanh toán quốc tế của các DN XNK là hoàn toàn cần thiết. Trong thời gian tới, các ngân hàng cần chú trọng một số vấn đề sau:

Về chất lượng nhân sự

- Chú trọng đào tạo cho nhân viên phụ trách thanh toán, đặc biệt là đào tạo cơ bản ban đầu ngay khi nhân viên tiếp nhận công việc. Nội dung đào tạo phải được thiết kế phù hợp với vị trí làm việc. Ngoài ra, cần thường xuyên cập nhật các kiến thức mới hay những quy định mới một cách kịp thời để phù hợp với tình hình thực tiễn.

- Tổ chức các buổi giao lưu giữa các nhân viên xử lý thanh toán để trao đổi kinh nghiệm, góp phần nâng cao chuyên môn.

- Tạo điều kiện cho nhân viên xử lý thanh toán tham gia các buổi hội thảo do các ngân hàng nước ngoài tổ chức. Đây cũng là một kênh có thể giúp nâng cao trình độ của đội ngũ nhân viên xử lý thanh toán.

Về quy trình làm việc

- Ngân hàng cần xây dựng quy trình làm việc rõ ràng và chính xác, phân rõ nhiệm vụ từng bộ phận. Các bước trong quy trình phải hợp lý và tránh chồng chéo lẫn nhau để giao dịch được thực hiện thông suốt và nhanh chóng.

- Quan tâm đến việc xây dựng và củng cố mối liên hệ giữa nhân sự chi nhánh và hội sở để hai bộ phận có thể phối hợp nhịp nhàng.

- Lãnh đạo hai bộ phận có thể họp định kỳ để trao đổi những vướng mắc và tìm hướng giải quyết.

Về công nghệ

- Hệ thống mạng phải được giữ trong tình trạng hoạt động tốt, đội ngũ công nghệ thông tin luôn sẵn sàng để giải quyết sự cố.

- Phần mềm sử dụng phải được bảo trì và khắc phục lỗi nếu có. Ngân hàng và đối tác cung cấp phần mềm phải cùng làm việc định kỳ để kiểm tra mức độ phù hợp của các bút toán và tiến hành điều chỉnh để phần mềm hoạt động một cách tốt nhất.

- Hệ thống Swift phải trong tình trạng hoạt động tốt để điện đi và điện về được thực hiện nhanh chóng và thông suốt.

- Xây dựng chính sách cấp tín dụng cho khách hàng hiện hữu và khách hàng mới. Trong đó, đối với khách hàng hiện hữu, cần định kỳ ngân hàng tái thẩm định DN, thường xuyên trao đổi với DN để nắm bắt nhu cầu, lắng nghe phản ánh kết hợp với việc cập nhật tình hình thị trường, chính sách của ngân hàng cạnh tranh, ngân hàng sẽ điều chỉnh chính sách sao cho phù hợp nhất với tình hình kinh doanh của DN. Một khi cảm thấy lợi ích được ngân hàng thoả mãn một cách cao nhất, DN sẽ hợp tác và gắn bó lâu dài với ngân hàng.

Trong khi đó, đối với khách hàng mới, cần tìm hiểu rõ nhu cầu vay vốn, tình hình sản xuất kinh doanh của DN, tình hình thị trường, chính sách của ngân hàng cạnh tranh để quyết định có cho DN vay hay không, từ đó đề nghị mức lãi suất cạnh tranh, cũng như áp dụng chính sách phù hợp nhất trong giai đoạn đầu, sau đó điều chỉnh theo hướng đảm bảo lợi ích lâu dài cho ngân hàng, nhưng không để khách hàng hụt hẫng vì sự điều chỉnh này.

Về uy tín - thương hiệu

- Tăng cường quảng bá hình ảnh của ngân hàng dưới nhiều hình thức đa dạng: báo chí, tạp chí chuyên ngành, trang web tài chính… PR, tài trợ cho các chương trình truyền hình, chương trình thực tế một cách chọn lọc, các chương trình xã hội, vì cộng đồng…

- Xây dựng, duy trì và không ngừng phát triển mối quan hệ với nhóm ảnh hưởng.

- Minh bạch hoá thông tin ngân hàng qua báo cáo tài chính, trang web của ngân hàng, thông báo tại các phòng giao dịch.

- Giữ đúng cam kết với khách hàng.

- Quản trị hiệu quả hoạt động của ngân hàng.

Về giá cả

- Đối với phí dịch vụ: Ngân hàng cần thực thi chính sách phí dịch vụ mềm dẻo, đủ sức cạnh tranh theo từng đối tượng khách hàng, tại từng thời điểm, đảm bảo gắn kết giữa các hoạt động thanh toán quốc tế, tín dụng, tiền gửi và các dịch vụ khác, có thể chấp nhận mức phí dịch vụ thấp trong ngắn hạn để thu hút dịch vụ khác có lãi hơn.

Đối với khách hàng quan trọng, giao dịch thanh toán quốc tế đều đặn với doanh số lớn và có uy tín, ngân hàng cần áp dụng biểu phí ưu đãi, có tính cạnh tranh. Như vậy, ngân hàng cần tìm hiểu chính sách phí của ngân hàng đối thủ, đưa ra sự so sánh đồng thời xem lại nội lực của ngân hàng kết hợp với nhu cầu của khách hàng để đưa ra biểu phí hợp lý nhất, có lợi cho cả ngân hàng và khách hàng.

- Đối với tỷ giá: Tỷ giá ngoại tệ cũng phải cạnh tranh. Với những khách hàng quan trọng, ngân hàng cần áp dụng tỷ giá tốt và linh hoạt. Ngân hàng có thể giảm giá khi bán ngoại tệ và tăng giá khi mua ngoại tệ của khách hàng trên cơ sở đảm bảo lợi ích lâu dài của ngân hàng.

Để làm được, ngân hàng cần đa dạng hoá nguồn cung ngoại tệ, nhất là các ngoại tệ từ DN xuất khẩu, bên cạnh đó là đội ngũ kinh doanh ngoại tệ giỏi, nhạy bén với thị trường, có mối quan hệ rộng rãi.

Tài liệu tham khảo:

1. Hoàng Trọng, Chu Nguyễn Mộng Ngọc (2008), Phân tích dữ liệu nghiên cứu với SPSS, tập 1, NXB Hồng Đức, Hà Nội;

2. Nguyễn Đình Thọ (2011), Phương pháp nghiên cứu khoa học trong kinh doanh, NXB Lao động xã hội, Hà Nội;

3. Trần Hoàng Ngân (2008), Thanh toán quốc tế, NXB Thống kê, Hà Nội;

4. File, K. and Prince, R. (1991), Sociagraphic segmentation: the SME market and financial services. International journal of bank marketing, 9(3), 3-8;

5. Nielsen, J. et al (1995), Banking expectations: do banks really understand the needs of the small business customers?. The journal of small business finance, 4(2/3), 99-112;

6. Prince, R. and Schultz, A. (1990), Factors that attract small business. Bank marketing, 22, 28-30.

7. Zineldin, M. (1996), Bank strategic positioning and some determinants of bank selection. International journal of bank marketing, 14(6), 12-22.