Sức khoẻ ngân hàng nhìn từ góc độ trích lập dự phòng rủi ro

Thông tư số 03/2021/TT-NHNN của Ngân hàng Nhà nước về cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19 được đánh giá sẽ giúp bức tranh nợ xấu, lợi nhuận ngân hàng sáng sủa hơn thực tế.

Ngành Ngân hàng suốt một năm qua trở thành tâm điểm khi có mức tăng trưởng lợi nhuận cao, trung bình 13,7% trong bối cảnh dịch bệnh Covid-19 ảnh hưởng nặng nề tới nền kinh tế trong nước và thế giới.

Không chỉ được ghi nhận bằng kết quả kinh doanh, tỷ suất sinh lời trên mỗi cổ phiếu của nhóm ngành này cũng xứng đáng với vai trò dẫn dắt thị trường, danh xưng cổ phiếu vua khi nhiều nhà băng đạt mức tăng trưởng lợi nhuận 40-50% trong năm qua.

Tuy nhiên, còn đó những lo ngại đến từ cảnh báo của các chuyên gia kinh tế, rằng năm 2021 mới là thời điểm các ngân hàng ngấm đòn từ dịch Covid-19 khi doanh nghiệp dần cạn kiệt sức lực, nợ xấu gia tăng nhanh.

Hơn ai hết, các ngân hàng cũng ý thức khá rõ điều này. Tại ĐHĐCĐ thường niên mới đây của MSB, khi Ban điều hành nhà băng này đặt mục tiêu nợ xấu năm 2021 dưới 3%, cổ đông đã yêu cầu chỉ đặt mục tiêu dưới 2% vì tỷ lệ này năm 2020 rất thấp. Nhưng HĐQT MSB đánh giá còn rất nhiều thách thức, trong đó nợ xấu là vấn đề rất đáng lo ngại. Vì thế, mục tiêu thận trọng vẫn phải là dưới 3%.

Năm 2020, 19/27 ngân hàng đã tăng mạnh chi phí dự phòng rủi ro, có những ngân hàng tăng chi phí theo cấp số nhân như ACB, VietCapitalBank, Techcombank, VietABank, Nam A Bank. Tổng chi phí dự phòng của hệ thống ngân hàng đã tăng 19% lên mức 88.800 tỷ đồng.

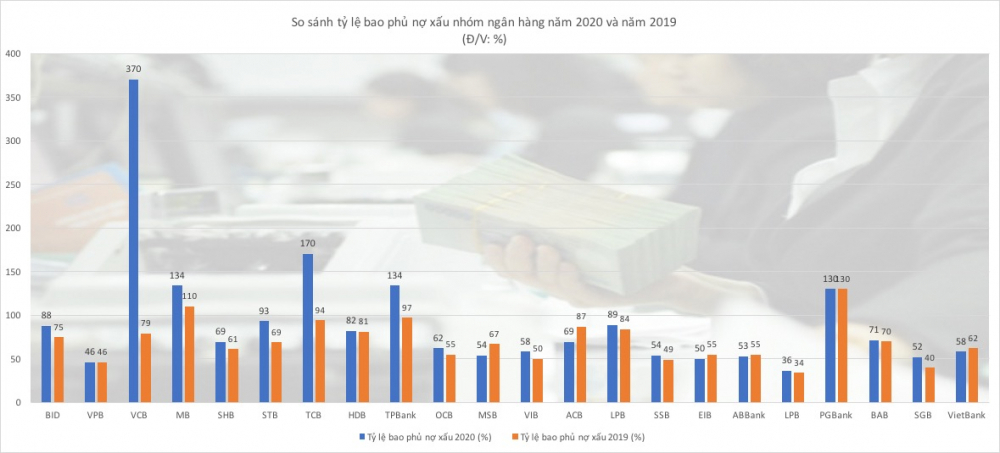

Tỷ lệ bao phủ nợ xấu tính bằng số trích lập dự phòng/nợ xấu cũng tăng mạnh, cho thấy nhiều ngân hàng có quan điểm thận trọng với nợ xấu năm 2021.

"Chi phí trích lập dự phòng" được nhận định sẽ là từ khoá cho lợi nhuận ngành ngân hàng năm 2021, tạo ra sự phân hoá lớn. Đặc biệt dưới tác động của Thông tư 01/2020 và Thông tư số 03/2021/TT-NHNN/2021 quy định về cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19, thì việc trích lập dự phòng nhiều hay ít trong năm 2020 sẽ tác động không nhỏ tới lợi nhuận năm 2021.

Theo TS. Nguyễn Trí Hiếu, chuyên gia Tài chính, Thông tư số 03/2021/TT-NHNN phần lớn là hỗ trợ ngành ngân hàng, khiến bức tranh lợi nhuận trở nên sáng sủa hơn thực tế. Tuy nhiên, nó cũng sẽ có tác động không nhỏ tới lợi nhuận ngành này trong 3 năm tới, sự phân hoá thể hiện khẩu vị rủi ro của từng ngân hàng.

Cụ thể, có thể hiểu Thông tư số 03/2021/TT-NHNN là việc Ngân hàng Nhà nước tiếp tục cho phép cơ cấu lại thời gian trả nợ cho doanh nghiệp mà vẫn được giữ nguyên nhóm nợ như ban đầu, không phải trích lập dự phòng theo quy định của Ngân hàng Nhà nước về phân loại nợ thêm 1 năm nữa.

Thông tư yêu cầu phải trích lập dự phòng bổ sung với các mức tối thiểu 30%, 60% và 100%, tăng dần trong 3 năm 2021-2023. Quy định này tạo lợi thế cho những ngân hàng đã trích lập dự phòng lớn, đầy đủ - cho cả những khoản nợ được cơ cấu lại trong năm 2020 và ngược lại tác động tiêu cực lên lợi nhuận của những ngân hàng giảm trích lập dự phòng, trích lập "thiếu" trong năm 2020.

Tuy nhiên, về tổng thể quy định tại Thông tư số 03/2021/TT-NHNN làm bức tranh lợi nhuận sáng sủa hơn thực tế - một phần lợi nhuận ảo tiếp tục được hạch toán trong lợi nhuận của ngân hàng từ năm 2020 tới năm 2021.

TS. Nguyễn Trí Hiếu giải thích có thể hình dung một cách đơn giản: năm 2020 đã là nợ xấu ở nhóm 3, đáng ra ngân hàng đã phải trích lập dự phòng 20% nhưng với Thông tư 01, ngân hàng được giữ nguyên nợ ở nhóm 2 nên không phải trích lập 20%. Sang tới 2021, món nợ này chuyển sang nhóm 4, đáng ra phải trích lập 50%/dư nợ, nhưng tiếp tục được giữ nguyên nhóm nợ.

Như vậy, cả 2 năm ngân hàng đều không trích lập dự phòng cho 1 khoản nợ xấu mà đáng ra phải trích lập 50% - con số này sẽ được hạch toán vào lợi nhuận tăng thêm. Phần đó là lợi nhuận ảo nhưng rủi ro không thu hồi được nợ, nợ xấu thì là thật. "Nó làm bức tranh lợi nhuận quá lạc quan", ông Hiếu nói.

Với quy định tại Thông tư số 03/2021/TT-NHNN các ngân hàng có thể lựa chọn trích lập dự phòng theo giai đoạn hoặc toàn bộ tuỳ thuộc vào khẩu vị rủi ro của từng ngân hàng. Nhưng ông Hiếu khuyến cáo: "Các ngân hàng nên cẩn trọng hơn với nợ xấu, có lãi thì nên trích lập dự phòng đầy đủ theo quy định hiện hành".

"Trích lập dự phòng giống như của để dành của các ngân hàng. Ngân hàng không làm trước thì cũng phải làm sau và không dùng trước thì sẽ được dùng sau. Việc trích lập dự phòng đúng quy định luôn có lợi cho hệ thống ngân hàng, dù lợi nhuận lúc này sẽ không thật tốt", ông Hiếu nói.

Theo vị chuyên gia này, ngân hàng trích lập dự phòng ít dẫn tới không hình dung đúng về thực trạng nợ xấu, cũng như lợi nhuận. "Một hình ảnh đẹp có thể làm nhà đầu tư, cổ đông vừa lòng, nhưng đi cùng với đó là rủi ro lớn".

Quan sát về tỷ lệ bao phủ nợ xấu và trích lập của các ngân hàng tới thời điểm cuối năm 2020, có thể thấy một nhóm ngân hàng có tỷ lệ bao phủ nợ xấu cao, trên 100% như Vietcombank, Techcombank, MBBank và PGBank; một nhóm có tỷ lệ này tăng lên trong năm 2020 là BIDV, Sacombank, LienVietPostBAnk, VIB, OCB, SaigonBank, SSB hay SHB; một nhóm thì không thay đổi và một nhóm còn giảm tỷ lệ này như MSB, ACB, Eximbank, ABBank hay VietBank.

Thực tế, tuỳ vào chiến lược, tính toán và khẩu vị rủi ro, từng ngân hàng sẽ có chiến lược trích lập dự phòng tín dụng khác nhau. Độ bao phủ nợ xấu cũng chỉ là một cách nhìn tương đối về tấm nệm phòng bị rủi ro của từng ngân hàng.

Lợi thế của những ngân hàng có trích lập dự phòng lớn, tỷ lệ bao phủ nợ xấu cao là có một món để dành khi xảy ra rủi ro mang ra dùng và khi rủi ro được xử lý có thể mang ra tính vào lợi nhuận, chia cho cổ đông.