Các nhân tố ảnh hưởng đến ý định mua bảo hiểm hưu trí tự nguyện tại Việt Nam

Bảo hiểm hưu trí tự nguyện là một loại hợp đồng bảo hiểm định kỳ được ký kết bởi công ty bảo hiểm nhân thọ với một cá nhân hay một tổ chức doanh nghiệp nhằm đảm bảo mức thu nhập cho họ khi đến tuổi về hưu hoặc khi hết khả năng lao động.

Sự xuất hiện của loại hình bảo hiểm hưu trí tự nguyện là một điều tất yếu khi đa số người lao động hiện nay đều có nhu cầu tự chủ tài chính khi đến tuổi về hưu. Thay vì dựa dẫm vào người thân hay trông chờ sự hỗ trợ từ ngân sách Nhà nước, người dân mong muốn được chủ động trong các kế hoạch hưu trí cá nhân.

Bên cạnh đó, áp lực của sự già hóa dân số lên hệ thống an sinh xã hội và các hạn chế của bảo hiểm xã hội hiện nay khiến cho vai trò của bảo hiểm hưu trí tự nguyện càng được đề cao hơn bao giờ hết.

Việc phát triển bảo hiểm hưu trí tự nguyện nhằm gia tăng thêm sự lựa chọn cho người lao động, tăng thêm nguồn cung của bảo hiểm hưu trí và bộ máy tuyên truyền về tầm quan trọng của việc tiết kiệm cho tuổi nghỉ hưu.

Phương pháp nghiên cứu

Trên các bài nghiên cứu trong nước và ngoài nước, hành vi mua hàng của khách hàng sẽ ảnh hưởng bởi nhiều yếu tố nhất định.

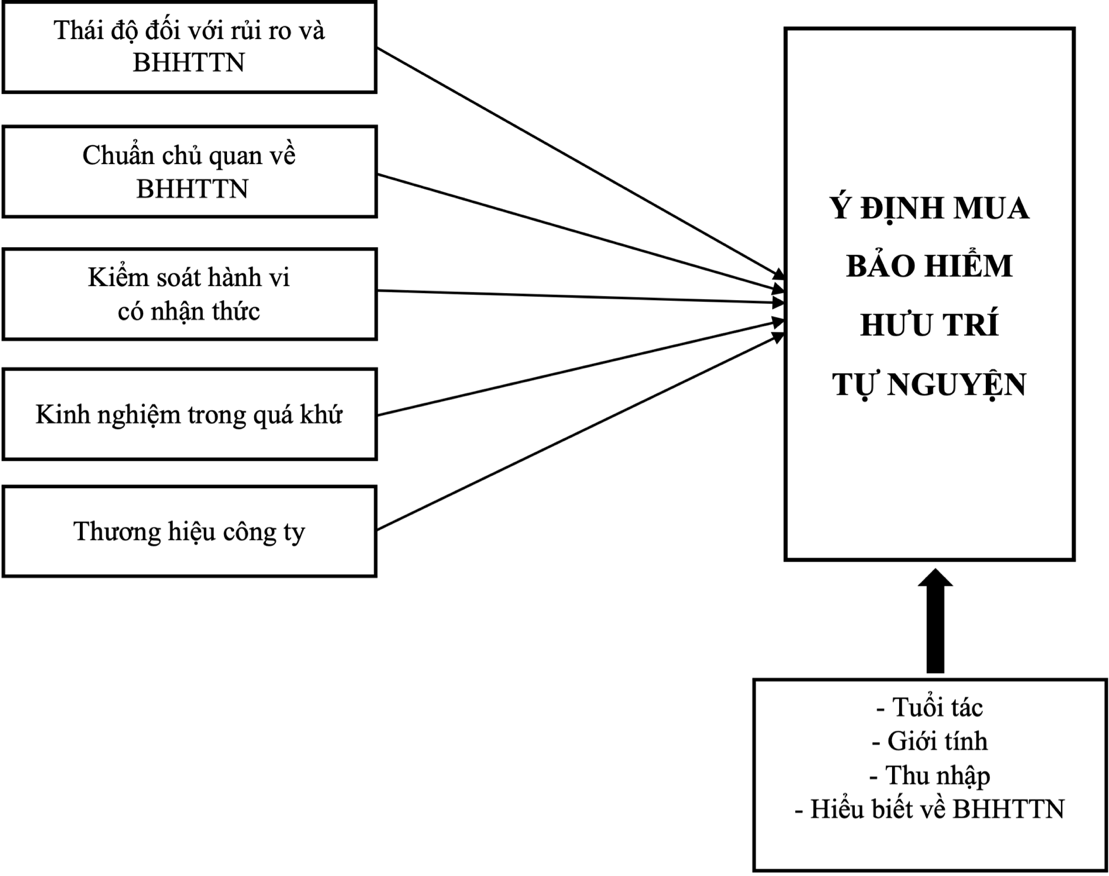

Đối với ý định tham gia bảo hiểm hưu trí tự nguyện tại Việt Nam, bài nghiên cứu kế thừa mô hình Thuyết hành động hợp lý của Ajzen và Fishbein (1975) và Thuyết hành vi có kế hoạch (TPB) của Ajzen (1991) làm cơ sở phân tích các nhân tố ảnh hưởng tới ý định mua của người tiêu dùng. Nghiên cứu liên kết và xác định 5 nhân tố ảnh hưởng đến ý định tham gia BHHTTN tại Việt Nam.

Hình 1. Mô hình nghiên cứu các nhân tố ảnh hưởng đến ý định mua BHHTTN tại Việt Nam

Kết quả và thảo luận

Thống kê mô tả biến

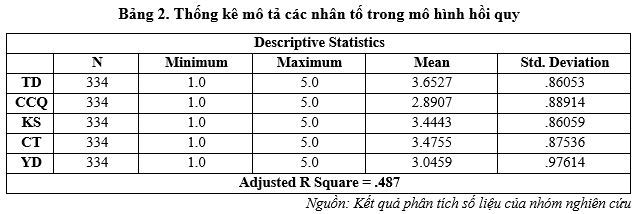

Theo như kết quả khảo sát, trong tổng số 334 mẫu điều tra thu hồi được, nhóm nghiên cứu nhận thấy rằng những quan sát được phân bố đều theo 5 nhóm tuổi dao động từ 30% đến 35%.

Đối với thu nhập, nhóm người với mức lương hang tháng dao động từ 9 triệu đồng đến 16 triệu đồng chiếm đa số lên tới 50.9%. Xét trên mức độ hiểu biết, không có sự khác biệt quá lớn giữa số người đã biết (54.8%) và số người chưa biết (45.2%) về loại hình bảo hiểm hưu trí tự nguyện.

Bảng 1. Bảng tóm tắt các nhân tố sau khi phân tích nhân tố khám phá

|

Ký hiệu |

Biến |

Tên nhân tố |

|

YD |

YD1, YD2, YD3 |

Ý định tham gia BHHTTN |

|

TD |

TD1, TD2, TD3, TD4, TD6 |

Thái độ đối với rủi ro và BHHTTN |

|

CCQ |

CCQ1, CCQ2, CCQ3, CCQ4 |

Chuẩn chủ quan về BHHTTN |

|

KS |

KS1, KS2, KS3, KS4, KS5 |

Kiểm soát hành vi tham gia BHHTTN |

|

CT |

TH1, TH2, TH3, KN2, KN3, KN4 |

Kinh nghiệm quá khứ và Thương hiệu công ty |

Nguồn: Kết quả phân tích số liệu của nhóm nghiên cứu

Theo bảng 2, ta có thể thấy tất cả các biến đều có trung bình (Mean) trong khoảng từ 2.8 đến 3.6. Biến TD có trung bình cao nhất là 3.6527 thể hiện phần lớn người khảo sát đều đồng ý với các mục hỏi trong nhân tố Thái độ.

Biến CCQ có trung bình thấp nhất là 2.8907 cho thấy sự đánh giá trung bình với các mục hỏi từ các đối tượng tham gia trả lời. Độ lệch chuẩn của các biến thấp nhất là KS là 0.86053 và cao nhất là biến YD là 0.97614.

Kết quả chạy lượng cho giá trị R bình phương hiệu chỉnh là 0.487. Giá trị này thể hiện rằng các biến độc lập trong mô hình hồi quy giải thích được 48.7% cho sự biến động của ý định tham gia bảo hiểm hưu trí tự nguyện của người dân Việt Nam. 51.3% còn lại được giải thích bởi các biến chưa được quan sát nằm ngoài mô hình hoặc do sai số ngẫu nhiên.

Phân tích nhân tố EFA yêu cầu các biến lớn hơn 0,5, vì vậy tất cả các biến có thể được giữ lại. Sau khi kiểm tra độ tin cậy và giá trị, tất cả các thang đo đã được kiểm tra lại để đảm bảo các yêu cầu cho các phân tích tiếp theo.

Phân tích hồi quy

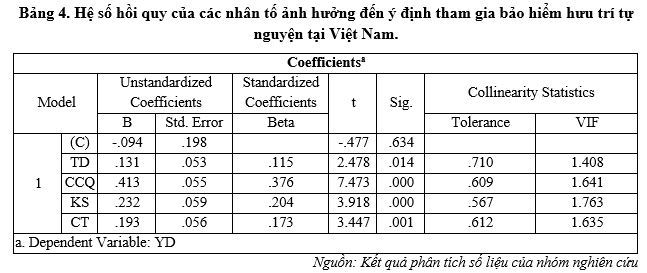

Trong bảng 4, giá trị Sig. tương ứng với 4 nhân tố trong mô hình hồi quy đều <0.05 chứng tỏ các nhân tố này đều có ý nghĩa thống kê.

Sự biến thiên của cả 4 nhân tố được công nhận có thể giải thích được sự biến thiên của biến phụ thuộc Ý định tham gia bảo hiểm hưu trí tự nguyện và mức độ biến thiên được thể hiện bằng hệ số b chuẩn hóa tương ứng cho mỗi nhóm. Như vậy, mô hình hồi quy đa biến đối với mẫu nghiên cứu 334 người sẽ là:

YD = 0.115.TD + 0.376.CCQ + 0.204.KS + 0.173.CT

Căn cứ trên mô hình kết quả, các nhân tố đều có ảnh hưởng tích cực đến ý định tham gia bảo hiểm hưu trí tự nguyện của người khảo sát. Trong đó, nhân tố Chuẩn chủ quan có ảnh hưởng lớn nhất với hệ số hồi quy b chuẩn hóa= 0.376.

Điều này có nghĩa, nếu các nhân tố khác được giữ cố định, mỗi đơn vị tăng thêm trong Chuẩn chủ quan về bảo hiểm hưu trí tự nguyện của người dân sẽ làm tăng Ý định tham gia bảo hiểm hưu trí tự nguyện của họ lên thêm 0.376 đơn vị.

Tương tự, các nhân tố còn lại cũng sẽ đóng góp mức ảnh hưởng tương ứng như ở TD là 0.115, KS là 0.204 và CT là 0.173. Nhân tố Thái độ, theo kết quả định lượng, có ít ảnh hưởng tới biến phụ thuộc nhất.

Các giá trị VIF của 4 nhân tố đều <2 nên không có hiện tượng đa cộng tuyến giữa các biến độc lập. Các nhân tố sử dụng đạt chỉ tiêu nghiên cứu nên có thể dùng để phân tích xu hướng sâu hơn.

Kết luận và kiến nghị

Qua quá trình nghiên cứu và thảo luận kết quả, nhóm nghiên cứu đã xác định mô hình nghiên cứu với 5 nhân tố ảnh hưởng đến ý định mua bảo hiểm hưu trí tự nguyện tại Việt Nam: “Thái độ đối với rủi ro’’, “Kiểm soát hành vi cảm nhận”, “Chuẩn chủ quan”, “Kinh nghiệm trong quá khứ”, “Thương hiệu công ty bảo hiểm”. Kết quả cuối cùng được đưa ra là tất cả các nhân tố trên đều có ảnh hưởng tích cực tới ý định tham gia của người dân.

Dựa trên kết quả phân tích ảnh hưởng của các nhân tố, các giải pháp tăng cường ảnh hưởng tích cực của các nhân tố đến ý định tham gia bảo hiểm hưu trí tự nguyện tại Việt Nam được đề xuất nhấn mạnh việc các công ty bảo hiểm cần đa dạng hoá sản phẩm và kênh phân phối, cải thiện chất lượng dịch vụ đặc biệt là dịch vụ sau bán, áp dụng công nghệ phần mềm vào các khâu nghiệp vụ trong bảo hiểm và cung cấp ứng dụng giúp khách hàng dễ dàng tiếp cận hơn với các nguồn thông tin, tinh giản các thủ tục yêu cầu bồi thường dựa trên quy trình chuẩn, đào tạo cán bộ bảo hiểm có chuyên môn cao, thái độ tốt.

Bên cạnh đó, Nhà nước có thể góp sức tuyên truyền, thúc đẩy lượng cầu cũng như hỗ trợ nguồn cung cho các DNBH đủ tiềm năng tham gia thị trường này.

(*) Nhóm nghiên cứu: Ninh Đức Hiếu, Đặng Hoàng Châu Giang, Ngô Huyền Trang, Bùi Lâm Phương, Lê Thảo Linh - Viện đào tạo Tiên tiến, chất lượng cao và POHE, Đại học Kinh tế quốc dân