Chào bán trái phiếu ra thị trường quốc tế của doanh nghiệp bất động sản niêm yết tại Việt Nam

Sau 37 năm đổi mới, Việt Nam đã tham gia và hội nhập quốc tế ngày càng sâu rộng, nhờ đó, các doanh nghiệp có nhiều cơ hội tiếp cận và mời gọi các nguồn vốn quốc tế nhưng nguồn vốn này vẫn chưa được tận dụng, khai thác một cách hiệu quả. Bài viết phân tích hoạt động chào bán trái phiếu ra thị trường quốc tế của một số doanh nghiệp bất động sản niêm yết tại Việt Nam, từ đó đề xuất một số giải pháp nhằm giúp các doanh nghiệp có thể tiếp cận và khai thác hiệu quả nguồn vốn này nhằm nâng cao giá trị hoạt động sản xuất, kinh doanh.

Giới thiệu

Những năm qua, việc quản lý ngoại hối đã được thể chế hoá tại các văn bản quy phạm pháp luật. Tại khoản 1 Điều 3 Thông tư số 10/2022/TT-NHNN ngày 29/7/2022 của Ngân hàng Nhà nước quy định: Trái phiếu phát hành ra thị trường quốc tế (TTQT) là trái phiếu do tổ chức phát hành (TCPH) chào bán cho người không cư trú và không lưu ký tại một tổ chức lưu ký trên lãnh thổ Việt Nam. Khoản 2 và khoản 3 Điều 3 Thông tư số 10/2022/TT-NHNN cũng quy định TCPH chính là bên đi vay đối với khoản vay nước ngoài dưới hình thức phát hành trái phiếu quốc tế (TPQT) và khoản vay này được hiểu là khoản vay trung, dài hạn nước ngoài của TCPH.

Trái phiếu chuyển đổi (TPCĐ) là loại hình trái phiếu do công ty cổ phần phát hành, có thể chuyển đổi thành loại cổ phiếu phổ thông của chính doanh nghiệp (DN) phát hành theo điều kiện, điều khoản đã được xác định tại phương án phát hành trái phiếu (theo khoản 3 Điều 4 Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 của Chính phủ). Như vậy, có thể hiểu, TPCĐ phát hành ra TTQT là trái phiếu có thể chuyển đổi thành cổ phiếu của TCPH nhằm huy động vốn trung, dài hạn từ nước ngoài. Trái phiếu này được chào bán cho người không cư trú và không lưu ký tại một tổ chức lưu ký tại Việt Nam.

Trong những năm qua, thị trường trái phiếu DN (TPDN) ở nước ta đã phát triển mạnh mẽ. Số liệu thống kê của Hiệp hội Thị trường trái phiếu Việt Nam, đến hết quý IV/2023, quy mô thị trường TPDN của Việt Nam chiếm khoảng 11,8% GDP. So với các nước trong khu vực, quy mô này vẫn còn nhỏ và thấp hơn nhiều so với Thái Lan (26,1%) hay Malaysia (53,6%). Đến nay, việc huy động vốn thông qua nguồn tín dụng từ ngân hàng vẫn là kênh tài trợ vốn chủ yếu và truyền thống của DN Việt Nam. Tuy nhiên, trong khoảng 10 năm trở lại đây, một số DN hoạt động và kinh doanh trong nhiều lĩnh vực, trong đó, có các DN hoạt động trong lĩnh vực, ngành, nghề chính là bất động sản (BĐS) và niêm yết trên thị trường chứng khoán (TTCK) đã thực hiện thành công một số giao dịch huy động vốn thông qua phát hành trái phiếu, bao gồm việc phát hành trái phiếu ra TTQT.

Nguyên nhân dẫn tới phát hành trái phiếu ra TTQT giảm là do ảnh hưởng của đại dịch COVID-19; các chủ thể tham gia thị trường thay đổi chiến lược đầu tư… Để hiểu rõ hơn về vấn đề này, nhóm tác giả phân tích các yếu tố tác động đến việc phát hành trái phiếu, từ đó đề ra một số giải pháp để các DN BĐS niêm yết tại Việt Nam thúc đẩy huy động vốn thông qua phát hành TPCĐ ra TTQT.

Chào bán trái phiếu ra thị trường quốc tế của các doanh nghiệp bất động sản tại Việt Nam

Chào bán trái phiếu trong nước của các doanh nghiệp BĐS

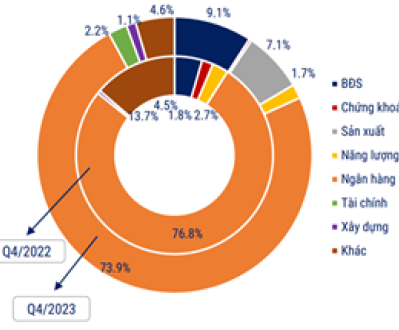

Số liệu nghiên cứu từ Hiệp hội Thị trường trái phiếu Việt Nam cho thấy, trong quý IV/2023, ngân hàng là nhóm ngành chiếm phần lớn giá trị phát hành với 99,848 nghìn tỷ đồng (chiếm 73,9%), tiếp đó là nhóm BĐS với tổng giá trị phát hành 12,352 tỷ đồng (chiếm 9,1%).

Tính cả năm 2023, nhóm ngân hàng phát hành khoảng 188,163 nghìn tỷ đồng (chiếm 58%), các DN BĐS phát hành 73,702 nghìn tỷ đồng (chiếm 22,7%) (Hình 1). Thực tế số liệu phát hành này cho thấy, lĩnh vực BĐS có tỷ lệ phát hành trái phiếu cao, chỉ đứng sau nhóm ngành ngân hàng. Điều này cho thấy, nhu cầu huy động vốn của nhóm DN BĐS là rất lớn.

Nguồn: Hiệp hội Thị trường trái phiếu Việt Nam (2023)

Trước đây, do hoạt động phát hành trái phiếu chưa được công bố tập trung, nên việc nghiên cứu về vấn đề này phần lớn phụ thuộc vào các số liệu được công bố định kỳ hoặc bất thường của các cơ quan chuyên môn. Tuy nhiên, khi Nghị định số 163/2018/NĐ-CP của Chính phủ ra đời, quy định rõ: Các TCPH phải thực hiện công bố thông tin (CBTT) về phát hành trái phiếu cho đầu mối là Sở Giao dịch Chứng khoán Hà Nội (HNX) thì các thông tin, số liệu được công bố công khai hơn. Do đó, nhà đầu tư cũng như các bên liên quan có thể tìm hiểu và nắm bắt được các thông tin cơ bản liên quan đến các đợt phát hành trái phiếu của DN. Số liệu thống kê từ HNX cho thấy, từ năm 2021, đến nay có tổng cộng 8 đợt CBTT của 6 TCPH thực hiện việc phát hành trái phiếu ra TTQT.

Xét theo chủ thể phát hành, trong số 6 TCPH trên thì các DN BĐS phát hành chiếm tỷ lệ 72%/tổng giá trị phát hành. Các DN BĐS phát hành trái phiếu trên thị trường có thể kể tới như: Tập đoàn Vingroup - Công ty Cổ phần (Vingroup), Công ty Cổ phần Tập đoàn Đầu tư địa ốc Nova (Novaland), Công ty TNHH Phát triển Phú Mỹ Hưng (PMH) và Công ty Cổ phần BĐS BIM (BIMLand). Còn 2 DN còn lại thuộc về Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank), Công ty Cổ phần Vinpearl (Vinpearl) với tổng giá trị phát hành là 590 triệu USD (tương ứng 28%/tổng giá trị phát hành) (Bảng 1). Tuy nhiên, trong số các DN đã thực hiện phát hành cổ phiếu thành công ra TTQT, chỉ có 2 DN BĐS đang niêm yết và đều niêm yết trên HOSE. Điều này cho thấy, số lượng các DN BĐS niêm yết đã thực hiện thành công việc huy động vốn trên TTQT còn rất hạn chế.

|

Bảng 1: Thông tin phát hành trái phiếu quốc tế giai đoạn 2021 - 2023 |

||||||||

|

STT |

Công ty |

Đồng tiền phát hành |

Kỳ hạn |

Ngày phát hành |

Khối lượng |

Mệnh giá |

Loại lãi suất |

Thị trường phát hành |

|

1 |

Vingroup |

USD |

5 năm |

13/11/2023 |

1.250 |

200.000 |

Kết hợp |

Singapore |

|

2 |

Vingroup |

USD |

gần 5 năm |

10/6/2022 |

100 |

1.000.000 |

Kết hợp |

Singapore |

|

3 |

Vingroup |

USD |

5 năm |

10/5/2022 |

525 |

1.000.000 |

Kết hợp |

Quốc tế |

|

4 |

HDBank |

USD |

5 năm |

29/12/2021 |

1.650 |

100.000 |

Cố định |

Singapore |

|

5 |

PMH |

USD |

5 năm |

29/12/2021 |

1.500 |

100.000 |

Cố định |

Đài loan |

|

6 |

Vinpearl |

USD |

5 năm |

21/9/2021 |

2.125 |

200.000 |

Kết hợp |

Singapore |

|

7 |

Novaland |

USD |

5 năm |

16/7/2021 |

1.500 |

200.000 |

Cố định |

Quốc tế |

|

8 |

BIMLand |

USD |

5 năm |

7/5/2021 |

1.000 |

200.000 |

Cố định |

Singapore |

|

Nguồn: Nhóm tác giả tổng hợp từ https://cbonds.hnx.vn ngày 31/12/2023. |

||||||||

Chào bán trái phiếu ra thị trường quốc tế của một số doanh nghiệp BĐS niêm yết

Bên cạnh một số DN chưa niêm yết như: PMH, BIMLand và Vinpearl đã thành công trong việc phát hành trái phiếu ra TTQT thì nhóm các DN niêm yết đã thành công trong việc huy động vốn trên TTQT vẫn là các định chế tài chính. Cụ thể, Ngân hàng TMCP Công thương Việt Nam (Vietinbank) là định chế tài chính đầu tiên tại Việt Nam huy động vốn thành công thông qua phát hành TPCĐ ra TTQT (Xuân Tuyến, 2012). Cụ thể, ngày 11/5/2012, Vietinbank phát hành thành công 250 triệu USD TPQT, kỳ hạn 5 năm, lãi suất 8,25%/năm. Năm 2019, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) cũng phát hành thành công 300 triệu USD TPQT kỳ hạn 3 năm, lãi suất 6,25%/năm trên TTQT. Năm 2021, HDBank đã phát hành thành công 165 triệu USD, kỳ hạn 5 năm với lãi suất 4,5%/năm trên TTQT.

Theo tổng hợp của nhóm tác giả, đến ngày 31/12/2023 có khoảng 65 DN BĐS niêm yết trên HNX và HOSE. Tuy nhiên, mới chỉ có 2 DN BĐS niêm yết đã thực hiện chào bán trái phiếu ra TTQT thành công là Vingroup và Novaland. Đây là con số khá khiêm tốn so với tổng số các DN BĐS đã niêm yết. Việc phát hành trái phiếu ra TTQT phải tuân thủ theo quy định tại Điều 26 Nghị định số 153/2020/NĐ-CP. Theo đó, DN BĐS niêm yết thuộc trường hợp áp dụng quy định đối với chào bán trái phiếu ra TTQT của công ty đại chúng. Quy trình này được thực hiện theo các bước sau:

Bước 1: TCPH chuẩn bị hồ sơ chào bán trái phiếu theo quy định tại Điều 27 Nghị định số 153/2020/NĐ-CP và gửi Ủy ban Chứng khoán Nhà nước (UBCKNN). Trong thời hạn 10 ngày kể từ ngày nhận được hồ sơ đầy đủ và hợp lệ, UBCKNN chấp thuận bằng văn bản; trường hợp từ chối, UBCKNN trả lời bằng văn bản và nêu rõ lý do.

Bước 2: Sau khi UBCKNN chấp thuận, TCPH thực hiện CBTT trước khi chào bán theo quy định tại Điều 29 Nghị định số 153/2020/NĐ-CP và thực hiện chào bán theo quy định của thị trường phát hành.

Bước 3: Trong thời hạn 10 ngày kể từ ngày hoàn thành đợt chào bán, TCPH báo cáo kết quả chào bán theo mẫu tại Phụ lục IV ban hành kèm theo Nghị định số 153/2020/NĐ-CP cho UBCKNN.

Bước 4: TCPH thực hiện thanh toán gốc, lãi trái phiếu và thực hiện chế độ CBTT theo quy định của thị trường phát hành và Mục 2 Chương III Nghị định số 153/2020/NĐ-CP.

Việc chuẩn bị hồ sơ chào bán trái phiếu theo quy định tại Điều 27 Nghị định số 153/2020/NĐ-CP là khâu quyết định của việc thành công hay thất bại trong đăng ký phát hành và chào bán ra TTQT. Do đó, việc chuẩn bị kỹ lưỡng hồ sơ chào bán sẽ giúp tổ chức phát hành không chỉ có được các chấp thuận từ cơ quan quản lý của thị trường trong nước và thị trường nơi phát hành, mà còn giúp cho tổ chức phát hành có được niềm tin hơn từ các nhà đầu tư.

Thực tiễn từ đợt phát hành trái phiếu ra TTQT của Vingroup cho thấy, tổ chức phát hành đã triển khai nhiều thủ tục, hồ sơ với các bên liên quan, bao gồm việc sử dụng nhiều tổ chức tư vấn, cung cấp dịch vụ được xem là có uy tín và kinh nghiệm trên TTQT như: (i) Tổ chức tư vấn hồ sơ chào bán; (ii) Tổ chức bảo lãnh phát hành; (iii) Tổ chức đồng bảo lãnh phát hành; (iv) Tổ chức kiểm toán báo cáo tài chính; (v) Luật sư tư vấn quốc tế cho TCPH và cho tổ chức bảo lãnh phát hành; (vi) Luật sư tư vấn trong nước cho TCPH (Vingroup, 2021).

Tóm lại, việc huy động vốn thông qua phát hành TPQT và/hoặc TPCĐ ra TTQT nêu trên như trường hợp của Vingroup đạt được kết quả tốt, do có nhiều nguyên nhân. Theo đánh giá của nhóm tác giả, việc chuẩn bị kỹ lưỡng kế hoạch phát hành, phương án phát hành và việc sử dụng các đơn vị tư vấn, cung cấp dịch vụ chuyên nghiệp để hỗ trợ quá trình chuẩn bị hồ sơ chào bán và phát hành.

Khó khăn, thách thức trong phát hành

trái phiếu ra thị trường quốc tế

Mặc dù đã có một số trường hợp phát hành TPQT thành công nhưng số lượng TCPH, quy mô của các đợt phát hành và tổng giá trị phát hành còn khá khiêm tốn. Việc chỉ có 2 DN BĐS niêm yết (Vingroup và Novaland) trong tổng số 65 DN BĐS niêm yết thực hiện thành công việc phát hành TPQT với tổng giá trị 1,175 tỷ USD. Đây là kết quả còn khiêm tốn, chưa như kỳ vọng của các DN dù đã có khung pháp lý tương đối đầy đủ về vấn đề này.

Ngoài các khó khăn về văn hóa, ngôn ngữ, vấn đề luật pháp tùy theo thị trường phát hành, thì một số rào cản, cản trở việc phát hành trái phiếu ra TTQT lại đến từ các yếu tố chủ quan của chính TCPH như chất lượng nguồn nhân lực thực thi việc tổ chức phát hành trái phiếu ra TTQT, các vấn đề yếu kém về quản trị DN…

Như vậy, kể từ ngày 01/01/2024, vấn đề xếp hạng tín nhiệm lại tiếp tục được các TCPH trái phiếu quan tâm khi lên kế hoạch chào bán trái phiếu. Theo nhận định của Patrick B. G. van der Wansem, Lars Jessen, Diego Rivetti (2019): Việc tiếp cận thị trường quốc tế phụ thuộc vào rủi ro tín dụng được nhận thức, thường được đo bằng xếp hạng tín nhiệm của quốc gia. Xếp hạng quốc tế B - thường được xem là mức tối thiểu đối với phát hành trên thị trường vốn quốc tế”. Vì vậy, việc TCPH không có xếp hạng tín nhiệm hoặc có xếp hạng tín nhiệm nhưng dưới ngưỡng tối thiểu là một thách thức lớn đối với TCPH...

Một số giải pháp được đề xuất

Để khắc phục những khó khăn, thách thức trên đối với TCPH, thời tian tới cần tập trung triển khai đồng bộ các giải pháp sau:

Một là, bên cạnh việc phải đáp ứng các vấn đề về hồ sơ và thủ tục theo quy định của pháp luật Việt Nam thì khi chào bán trái phiếu hoặc TPCĐ ra TTQT, TCPH còn phải lưu ý các vấn đề có tính chất đặc thù như khung pháp lý và các thông lệ của thị trường phát hành, nhằm tuân thủ các yêu cầu đặc thù của thị trường đó.

Ví dụ: Một số nước có quy định: TPDN khi phát hành phải được xếp hạng tín nhiệm bởi ít nhất hai tổ chức xếp hạng tín nhiệm như ở Hàn Quốc hoặc Nhật Bản (Lê Thị Thu Thủy, 2017); hay việc hạn chế mua bán trái phiếu theo quy định của pháp luật Mỹ khi vượt ra khỏi lãnh thổ Mỹ, áp dụng cho tất cả các đợt phát hành có chào bán cho nhà đầu tư Mỹ bất kể TCPH hay thị trường phát hành ở đâu (Nguyễn Hồng Năng, 2016).

Theo quy định của Singapore, TCPH muốn chào bán trái phiếu cho nhà đầu tư cá nhân ở Singapore theo chương trình “Bond Seasoning Framework” thì phải đáp ứng được 3 bài kiểm tra về: (i) Quy mô (giá trị vốn hóa thị trường tối thiểu 1 tỷ SGD trong suốt 180 ngày trước khi chào bán…); (ii) Lịch sử niêm yết (phải có chứng cổ phiếu được niêm yết trên một sàn giao dịch chứng khoán được công nhận, hoặc đã niêm yết trái phiếu trên Sở Giao dịch Chứng khoán Singapore ít nhất 5 năm trước ngày chào bán); (iii) Hồ sơ theo dõi (có xếp hạng tín nhiệm tối thiểu BBB hoặc tương đương từ một tổ chức xếp hạng tín nhiệm quốc tế) (Nguyễn Chí Đức và Hồ Thúy Ái, 2022).

Hai là, cùng với chủ động nâng cao năng lực hoạt động (như lập kế hoạch tài chính phù hợp, năng lực quản trị doanh nghiệp tốt, bố trí đội ngũ nhân sự phù hợp khi triển khai việc chào bán trái phiếu ra TTQT…), TCPH nên sử dụng dịch vụ hỗ trợ của các tổ chức tư vấn, cung cấp dịch chuyên nghiệp để việc phát hành được hỗ trợ tốt hơn. Một đợt phát hành TPQT thành công không thể không có sự hỗ trợ từ các tổ chức trung gian như: Tổ chức tư vấn hồ sơ, tổ chức bảo lãnh phát hành, tổ chức kiểm toán, luật sư, tổ chức lưu ký và các đại lý thực hiện nghiệp vụ có liên quan.

Ba là, khi thực hiện chào bán TPQT, TCPH nên được đánh giá xếp hạng tín nhiệm bởi các tổ chức uy tín. Đối với trường hợp TCPH có xếp hạng tín nhiệm không cao và không đủ hấp dẫn hoặc chưa tạo được niềm tin cho nhà đầu tư thì cần có cấu trúc sản phẩm đủ hấp dẫn sẽ là một trong các yếu tố cần thiết để TCPH thành công hơn trong phát hành. Đó có thể là TPCĐ hoặc trái phiếu kèm theo chứng quyền hoặc quyền chọn nhận cổ phiếu của một tổ chức khác…

Việt Nam đặt mục tiêu đến năm 2030 đạt được mức xếp hạng tín nhiệm từ Baa3 (đối với Moody’s) hoặc BBB- (đối với S&P và Fitch) trở lên (khoản 1, Điều 1 Quyết định số 412/QĐ-TTg ngày 31/3/2022 của Thủ tướng Chính phủ về phê duyệt Đề án Cải thiện xếp hạng tín nhiệm quốc gia đến năm 2030) là một trong những giải pháp tích cực để hoàn thiện cơ chế, chính sách của Chính phủ, nhằm nâng cao vị thế và uy tín của Việt Nam trên trường quốc tế, tạo điều kiện thuận lợi và giảm chi phí huy động vốn đối với TCPH khi thực hiện phát hành trái phiếu ra TTQT.

Bốn là, việc phát hành TPCĐ cũng là một trong những rào cản đối với kế hoạch phát hành của TCPH nếu TCPH là các DN BĐS niêm yết, vì phải tuân thủ các quy định về hạn chế tỷ lệ sở hữu của nhà đầu tư nước ngoài trong trường hợp nhà đầu tư thực hiện quyền chuyển đổi. Các quy định chặt chẽ về quản lý ngoại hối cũng là những vấn đề mà TCPH phải xem xét kỹ lưỡng. Vì vậy, khi xây dựng phương án phát hành, TCPH cần nắm vững các quy định có liên quan để xây dựng phương án phát hành phù hợp nhất khi việc hoàn thiện cơ chế, chính sách cho các vấn đề này là những vấn đề cần nhiều thời gian để thay đổi.

Năm là, việc phát hành trái phiếu ra TTQT phải được sự chấp thuận của Ngân hàng Nhà nước thông qua việc xác nhận hạn mức phát hành của TCPH trong tổng hạn mức vay thương mại nước ngoài của quốc gia.

Trên thực tế, nhiều TCPH gặp không ít khó khăn khi thực hiện các thủ tục này bởi không nắm được hoặc không nắm được số vốn cần huy động của họ có nằm trong tổng hạn mức vay thương mại nước ngoài của quốc gia hay không? Vì vậy, cần phải xây dựng cơ chế rõ ràng, mang tính công khai, minh bạch sẽ giúp cho TCPH chủ động hơn trong việc tiếp cận thông tin và quyết định thời điểm nào là hợp lý, số lượng phát hành bao nhiêu là nằm trong hạn mức. Trong trường hợp việc sửa đổi, xây dựng chính sách là chưa khả thi thì TCPH phải chủ động nắm bắt thông tin và lên kế hoạch thực hiện phù hợp với các chính sách hiện hành nếu TCPH có mong muốn tiếp cận vốn thông qua việc phát hành trái phiếu ra TTQT.

Sáu là, TCPH nên tham gia tích cực vào các hiệp hội có liên quan. Việc trở thành thành viên của các hiệp hội sẽ giúp cho TCPH dễ dàng tiếp cận thông tin, nắm được các quy định và thông lệ thị trường thông qua nhiều hoạt động khác nhau của Hiệp hội.

Tại Việt Nam, Hiệp hội Thị trường trái phiếu Việt Nam là Hiệp hội có nhiều động thái thúc đẩy việc thiết lập các chuẩn mực có lợi cho việc phát triển thị trường trái phiếu. Do đó, nếu là thành viên của Hiệp hội, TCPH có thể có các điều kiện để cập nhật và/hoặc góp ý, phản ánh, nêu ý kiến đối với các vấn đề vướng mắc trong hoạt động thực tiễn hoặc các vấn đề khác có liên quan đến các hoạt động của TCPH để có giải pháp tháo gỡ, thúc đẩy việc huy động vốn của DN qua hoạt động phát hành.

Kết luận

Triển khai huy động vốn trên TTQT thông qua phát hành TPQT đã được quy định rõ tại các văn bản quy phạm pháp luật. Trong những năm qua, khung pháp lý về vấn đề này được ban hành, liên tục sửa đổi, hoàn thiện cho thấy, các nhà hoạch định chính sách có tầm nhìn chiến lược và nhận diện được tầm quan trọng của kênh huy dộng vốn này. Tuy nhiên, kết quả của việc phát hành trái phiếu ra TTQT của DN BĐS niêm yết còn nhiều hạn chế (cả về số lượng phát hành thành công, cũng như quy mô vốn của các đợt phát hành).

Để khắc phục bất cập trên, trong thời gian tới, các cấp có thẩm quyền cần tiếp tục nghiên cứu, hoàn thiện các chính sách đồng bộ, tổng kết, đánh giá nhằm hoàn thiện cơ chế chính sách, nâng cao năng lực của DN Việt Nam nói chung và DN BĐS niêm yết nói riêng. Việc huy động vốn trên TTQT không còn là hoạt động của DN Việt Nam đi vay vốn, mà tự nó phải là môi trường đầu tư được nhà đầu tư nước ngoài chủ động quan tâm và mong muốn rót vốn cho TCPH tiềm năng và nhiều triển vọng của Việt Nam.

Tài liệu tham khảo:

- Nguyễn Chí Đức và Hồ Thúy Ái (2022), Đánh giá thực trạng huy động vốn trên thị trường trái phiếu quốc tế của doanh nghiệp Việt Nam, Tạp chí thị trường Tài chính tiền tệ, số 9 (594);

- Lê Thị Thu Thủy (2017), Giáo trình Pháp luật về thị trường chứng khoán, NXB Đại học quốc gia Hà Nội;

- Nguyễn Hồng Năng (2016), Thị trường vốn nợ: Luật và Hợp đồng, NXB CT;

- Xuân Tuyến (2012), Ngân hàng Việt Nam đầu tiên phát hành thành công trái phiếu quốc tế, https://baochinhphu.vn/ngan-hang-viet-nam-dau-tien-phat-hanh-thanh-cong-trai-phieu-quoc-te-1021htm;

- VBMA (2023), Báo cáo thị trường trái phiếu III và IV/2023, https://vbma.org.vn/vi/reports/quarterly;

- Van der Wansem, P. B. G., Jessen, L., & Rivetti, D. (2019), Issuing International Bonds. Issuing International Bonds, truy cập tại: https://documents1.worldbank.org/curated/en/491301554821864140/pdf/Issuing-International-Bonds-A-Guidance-Note.pdf;

- Vingroup (2021), Offering Circular, truy cập tại: https://links.sgx.com/FileOpen/Vingroup%20Joint%20Stock%20Company%20-%20Final%20Offering%20Circular%20dated%20April%2013,%202021.ashx?App=Prospectus&FileID=51799 .