Chuyển đổi số trong lĩnh vực ngân hàng: Nhìn từ triển khai ứng dụng video banking

Bài viết thảo luận về video banking, các kênh của video banking, lợi ích mà nó mang lại, thách thức mà các ngân hàng Việt Nam phải đối mặt khi triển khai loại hình dịch vụ này trong tương lai.

Trong vài năm qua, xu hướng chuyển đổi số diễn ra tại các ngân hàng và số lượng chi nhánh ngân hàng tiếp tục giảm xuống. Công nghệ video đã phát triển đến mức các cuộc trò chuyện video giống như là giải pháp thay thế hiệu quả về chi phí cho các tương tác trực tiếp.

Các tổ chức tài chính đã thí điểm dịch vụ video trong hơn một thập kỷ qua và đã nhận được những kết quả tích cực như giảm chi phí, tạo doanh thu, tương tác và trải nghiệm với khách hàng tốt hơn. Bài viết thảo luận về video banking, các kênh của video banking, lợi ích mà nó mang lại, thách thức mà các ngân hàng Việt Nam phải đối mặt khi triển khai loại hình dịch vụ này trong tương lai.

Video banking và những lợi ích mang lại

Đại dịch Covid-19 diễn ra, với việc hạn chế tương tác trực tiếp giữa người với người, đã thúc đẩy số lượng các tổ chức tài chính triển khai video banking - một dịch vụ ngân hàng từ xa cung cấp các tiện ích ngân hàng được hỗ trợ cho khách hàng thông qua kết nối video.

Video banking được sử dụng nhiều trong các công việc như: mở tài khoản lần đầu, nhận diện khách hàng, cung cấp dịch vụ cho tài khoản hiện có, tư vấn hoặc mua sản phẩm/dịch vụ ngân hàng phức tạp như thế chấp và cho vay, bảo hiểm, đầu tư, dịch vụ ngân hàng cá nhân và quản lý tài sản.

Các kênh của video banking

Có 2 kênh chính của video banking:

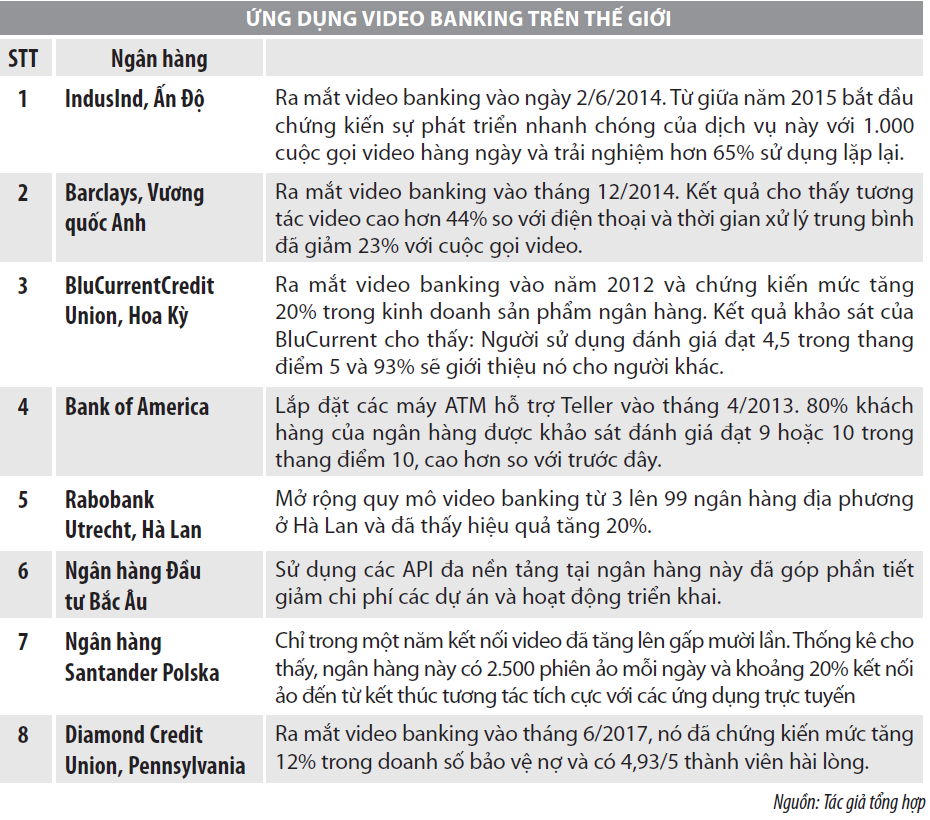

- Video banking tại chi nhánh: Bốn lĩnh vực chính mà video banking tại chi nhánh có thể được sử dụng là cố vấn từ xa, nhân viên hỗ trợ, dịch vụ ngân hàng cá nhân, các cuộc họp doanh nghiệp với doanh nghiệp. Liên minh tín dụng New England, Ngân hàng New Zealand, Ngân hàng Commonwealth Bank of Australia, Ngân hàng Danske, Ngân hàng Comerica, Ngân hàng Thương mại Kuwait và BMO là những tổ chức tài chính cung cấp video banking tại chi nhánh.

- Video banking trực tuyến: Kênh video banking này cho phép người tiêu dùng trò chuyện trực tiếp với ngân hàng của họ bằng điện thoại hoặc máy tính bảng. Có nhiều phần mềm khác nhau cung cấp cho ngân hàng, trong đó có các giải pháp Vidyo, POPi/o, TrueConf, Livebank, NCR và Ranktech…

Ngoài 2 kênh video banking trên, còn có các kênh video banking khác như:

- Drive-Up Video Banking: Nó trông giống như một máy ATM nhưng có một điểm khác biệt cơ bản là khách hàng có thể trò chuyện trực tiếp trong thời gian thực với nhân viên ngân hàng tại máy ATM. Drive-up video banking có thể hướng dẫn khách hàng thông qua mỗi bước giao dịch của họ và trả lời các câu hỏi về tài khoản của họ.

- Self-service pods: Pods cung cấp trải nghiệm sáng tạo hơn, lấy khách hàng làm trung tâm, tập trung nhiều về các mối quan hệ, các sản phẩm có sẵn và dịch vụ hơn là chỉ các giao dịch đơn giản. Self-service pods có thể thay thế các nhóm giao dịch viên trong tương lai. Self-service pods sẽ định hình lại nền tảng kỹ thuật số của các tổ chức tài chính, nó có thể được cài đặt bên trong trung tâm mua sắm, cửa hàng hoặc có thể được tạo ra như một máy ATM ở nhiều địa điểm khác nhau.

Lợi ích của video banking

Việc ứng dụng video banking mang lại nhiều lợi ích cho cả khách hàng và ngân hàng ở những điểm sau:

- Thuận tiện về thời gian: Video banking có thể cung cấp dịch vụ ngân hàng cho khách hàng vào những thời điểm thuận tiện, đáp ứng nhu cầu của khách hàng 24/7.

- Thuận tiện về nơi giao dịch: Video banking có thể cung cấp dịch vụ ngân hàng tại các địa điểm ngân hàng phi truyền thống như sau giờ làm việc. Khách hàng có thể chỉ cần kết nối với ngân hàng thông qua một ứng dụng trên thiết bị Android hoặc Apple cũng như thông qua một ứng dụng trên điện thoại, máy tính xách tay, máy tính để bàn. Các ngân hàng có thể phục vụ hầu hết mọi yêu cầu của khách hàng qua video banking trên điện thoại di động, khách hàng có thể kiểm tra số dư tài khoản, ký chứng từ và báo cáo thẻ bị mất hoặc bị đánh cắp, ngay cả khi họ đang làm việc ở nước ngoài.

- Tối đa hóa nguồn nhân lực: Bằng cách hợp nhất nhân viên vào môi trường trung tâm cuộc gọi video tập trung, các ngân hàng có thể cung cấp những nhân viên giỏi nhất và thông minh nhất, bất kể vị trí thực tế của họ.

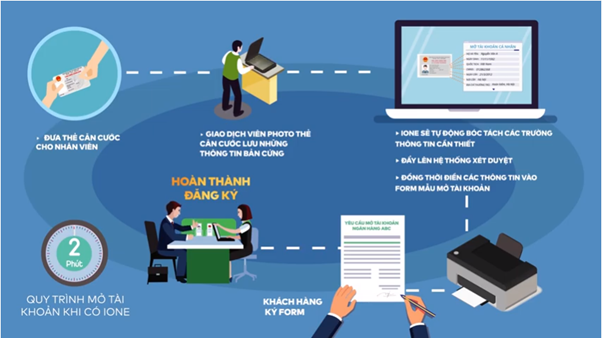

- Thu hút khách hàng mới: Thông qua một nền tảng video banking, các ngân hàng có thể trò chuyện với khách hàng và thu thập mọi thứ họ cần để mở một tài khoản mới trong một lần ngồi trò chuyện, bao gồm ID ảnh, chữ ký. Điều này đặc biệt có lợi cho việc thu hút khách hàng mới.

- Quy trình làm việc được chuẩn hóa: Nền tảng video banking mạnh mẽ cho phép các ngân hàng phát triển và tùy chỉnh các quy trình công việc này trên các dòng sản phẩm, để hỗ trợ tốt nhất trong việc cung cấp dịch vụ cao cấp cho khách hàng.

- Tài liệu kỹ thuật số được sắp xếp, lưu trữ hợp lý: Trong các quy trình công việc được chuẩn hóa, các ngân hàng có khả năng thu thập và lưu trữ tất cả các cuộc hội thoại và tài liệu của khách hàng tại một địa điểm. Toàn bộ tương tác kỹ thuật số (video, trò chuyện và giọng nói) có thể được ghi lại và lưu trữ cho phản hồi trong tương lai.

- Xác minh gian lận: Khi khách hàng nghi ngờ gian lận trên tài khoản nhưng không có thời gian đến ngân hàng để giải quyết vấn đề, khách hàng sử dụng ứng dụng video banking để được hỗ trợ ngay lập tức. Với dịch vụ video banking trên thiết bị di động, sự trợ giúp chỉ là một cú nhấp chuột thông qua các điện thoại thông minh và máy tính bảng.

- Được chấp nhận bởi nhiều dạng khách hàng: Các ngân hàng khi thử nghiệm hoặc tiến hành triển khai video banking đã phát hiện ra rất nhiều dạng khách hàng sử dụng video banking vì sự tiện lợi mà nó cung cấp. Đơn cử như: Các khách hàng cao tuổi với khả năng di chuyển hạn chế thường thích thực hiện giao dịch ngân hàng của họ qua kết nối video từ nhà. Tùy chọn này giúp họ không cần phải yêu cầu hoặc sắp xếp vận chuyển đến một chi nhánh.

- Tăng lợi nhuận cho ngân hàng: Video banking mang lại rất nhiều lợi ích cho khách hàng như thuận tiện về thời gian, nơi giao dịch, cung cấp dịch vụ nhanh hơn… từ đó giúp cho ngân hàng gia tăng lượng khách hàng mới, gia tăng sự thân thiết với khách hàng cũ. Việc sử dụng công nghệ giúp giảm khối lượng công việc, giảm số giờ làm việc thực tế tại chi nhánh thực, giảm số lượng lao động và giảm số lượng chi nhánh… tất cả sẽ giúp ngân hàng tiết kiệm được chi phí hoạt động, qua đó giúp gia tăng lợi nhuận cho ngân hàng.

Thách thức đặt ra đối với các ngân hàng Việt Nam

Theo một cuộc khảo sát với 1.000 người tiêu dùng về tác động của đại dịch Covid-19 đến nghiệp vụ ngân hàng bán lẻ và những gì người tiêu dùng mong đợi do Công ty phần mềm máy tính Lightico thực hiện trực tuyến (ngày 15/3/2020), khách hàng mong muốn dùng một ứng dụng kỹ thuật số mới có thể giúp họ thực hiện các giao dịch cần mà không phải đến chi nhánh ngân hàng.

Video banking là một giải pháp giúp cho ngân hàng giải quyết yêu cầu phát triển nghiệp vụ ngân hàng số, giảm số lượng chi nhánh thực mà vẫn đáp ứng được nhu cầu tương tác của khách hàng, vẫn đảm bảo cung cấp các dịch vụ ngân hàng đầy đủ, chất lượng, an toàn, hiệu quả mọi lúc mọi nơi. Trong tương lai gần, video banking sẽ nhanh chóng trở thành một dịch vụ cần thiết của các ngân hàng, vì những lợi ích mà dịch vụ này mang lại cho khách hàng và ngân hàng. Điều quan trọng là phải tìm một nền tảng mạnh đủ để làm việc trong mọi môi trường và cung cấp khả năng tùy chỉnh và tích hợp sâu. Giao tiếp và đào tạo nội bộ sẽ đóng một vai trò quan trọng trong sự thành công của dịch vụ video banking.

Tuy nhiên, từ thực tế nghiên cứu của tác giả đối với việc ứng dụng video banking trên thế giới, có thể thấy, các ngân hàng Việt Nam có thể đối diện với một số thách thức cần vượt qua sau:

Một là, thách thức về công nghệ: Trên thực tế, sự cố kỹ thuật và cuộc gọi không thành công sẽ là những lý do quan trọng để khách hàng hình thành ấn tượng tiêu cực về ngân hàng và có thể có nguy cơ mất khách hàng. Các đặc điểm chính cần thiết mà một hệ thống ngân hàng cần phải tập trung vào để đáp ứng những kỳ vọng cao của cả ngân hàng và khách hàng là âm thanh/video chất lượng cao, tích hợp Kiosk & ATM, chia sẻ tài liệu; ghi âm cuộc gọi, khảo sát sau cuộc gọi, gọi nhiều bên và tích hợp phần cứng.

Từ dữ liệu này, rõ ràng rằng công nghệ phải đáng tin cậy và an toàn, đảm bảo được bảo mật, quyền riêng tư và tuân thủ theo các quy định. Các công ty tài chính phải cung cấp cho người tiêu dùng một trải nghiệm video chất lượng cao, nếu không sẽ có nguy cơ làm khách hàng thất vọng.

Hai là, thách thức về chi phí triển khai: Việc ứng dụng công nghệ mới sẽ khiến ngân hàng khá tốn kém để lên kế hoạch, nghiên cứu, thử nghiệm và triển khai. Vì vậy, các ngân hàng cần phải cân đối thận trọng giữa các mục tiêu, các lợi ích nhận được và chi phí bỏ ra để đưa ra lựa chọn phù hợp cho ngân hàng của mình.

Ba là, thách thức về khách hàng chấp nhận sử dụng dịch vụ mới: Sẽ có nhiều khách hàng cảm thấy ngại hoặc nghi ngờ khi tiếp cận công nghệ mới, sản phẩm dịch vụ mới của ngân hàng. Vì vậy, ngân hàng phải tìm cách thuyết phục khách hàng của mình để họ thấy được giá trị của video banking mà tham gia trải nghiệm. Nếu như không thuyết phục được khách hàng của mình, thì việc triển khai video banking coi như thất bại.

Kết luận

Hiện nay, ngày càng nhiều khách hàng có xu hướng muốn sử dụng công nghệ để tiết kiệm thời gian trong tất cả các lĩnh vực, trong đó, lĩnh vực ngân hàng cũng không ngoại lệ. Sự thay đổi mạnh mẽ trong hành vi, nhu cầu của người tiêu dùng đang thúc đẩy việc áp dụng ngân hàng số hơn bao giờ hết. Video banking được coi là phần còn thiếu đối với nhiều ngân hàng sẽ cho phép ngân hàng có thể khai thác sức mạnh của công nghệ kỹ thuật số để đáp ứng nhu cầu của khách hàng.

Tuy nhiên, để khai thác được những lợi thế của video banking, các ngân hàng phải các bài toàn về đầu tư công nghệ, nguồn lực tai chính triển khai và đặc biệt là thách thức từ khách hàng để làm sao họ vượt qua những rào cản về mặt tâm lý để có thể sẵn sàng tiếp nhận và trải nghiệm dịch vụ mới. Để giải quyết những vấn đề này, các ngân hàng của Việt Nam cần một quá trình nhận định để tích lũy tài chính và lan tỏa những giá trị nhằm thay đổi thói quen, nhu cầu của khách hàng.

Tài liệu tham khảo:

1. Lê Thị Anh Quyên (2020), Ứng dụng video banking trong hoạt động tại ngân hàng, Tạp chí Thị trường tài chính tiền tệ, số 12(549)/2020;

2. Nitu Patel (2020), Video banking: exploring virtual banking experience. Insurance Journal Research, https://www.insurancejournal.com/research/research/video-banking-exploring-virtual-banking-experience;

3. Lightico (2020), Customer survey: Impact of COVID-19 on Consumer banking, https://info. lightico.com/hubfs/Customer_Survey_Impact_of_COVID-19_on-Consumer-Banking.pdf;

4. Một số website: en.wikipedia.org; businesstoday.in; computerweekly.com; www. efma.com.

(*) ThS. Nguyễn Đoàn Châu Trinh, Trường Đại học Ngân hàng TP. Hồ Chí Minh

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 5/2021