Cổ phần hóa doanh nghiệp nhà nước gắn với niêm yết trên thị trường chứng khoán – Lý luận và thực tiễn

Thời gian qua, công tác cổ phần hóa doanh nghiệp nhà nước gắn với niêm yết/đăng ký giao dịch trên thị trường chứng khoán đã cho thấy sự chuyển biến tích cực và mang lại hiệu quả thiết thực. Tuy nhiên trên thực tế, công tác này còn chậm do nhiều nguyên nhân gồm cả khách quan và chủ quan, do vậy, cần có thêm nhiều giải pháp đồng bộ, cụ thể, quyết liệt và sự vào cuộc thực sự của nhiều cơ quan, doanh nghiệp trong thời gian tới.

Cơ sở lý luận về cổ phần hóa doanh nghiệp nhà nước gắn với niêm yết

Trên thế giới, làn sóng tư nhân hóa các doanh nghiệp thuộc sở hữu nhà nước (DNNN) bắt nguồn từ các quốc gia tư bản của châu Âu và châu Mỹ sau thời kỳ chiến tranh lạnh (từ năm 1962 đến nay) và tại các quốc gia châu Á trong vòng 2 thập kỷ trở lại đây (Linda, 2011). Đến nay, tiến trình tư nhân hóa các DNNN trở thành hiện tượng phổ biến hàng trăm quốc gia trên thế giới. Tư nhân hóa DNNN được hiểu là việc chào bán toàn bộ, hoặc một phần DNNN cho khu vực tư nhân.

Tại Việt Nam, quá trình này còn được gọi là cổ phần hóa (CPH) các DNNN. Động lực thúc đẩy xu thế tư nhân hóa hóa DNNN dựa trên quan điểm, việc đa dạng hóa sở hữu, đặc biệt là tư nhân hóa sẽ giúp DN hoạt động hiệu quả hơn, đóng góp tích cực hơn cho xã hội. Điều này khiến cho tư nhân hóa DNNN trở thành một trong những thành tố quan trọng của giải pháp sử dụng thị trường làm công cụ để tái phân bổ nguồn lực tăng trưởng kinh tế.

Theo Meggison and Netter (2001), tổng hợp kinh nghiệm trong vòng hơn 50 năm qua cho thấy, quá trình CPH DNNN nếu được triển khai đúng sẽ mang lại lợi ích lâu dài cho nền kinh tế quốc gia. Cụ thể như:

Thứ nhất, tạo thêm nguồn thu cho ngân sách nhà nước (NSNN). Cổ phần hóa DNNN giúp Nhà nước thu hồi nguồn vốn về cho NSNN, thu hẹp thâm hụt tài khóa. Cùng với đó, CPH cũng giúp Nhà nước thoái vốn khỏi các DNNN đang làm ăn thua lỗ, gây thất thu cho NSNN, tạo thêm gánh nặng cho nợ công.

Thứ hai, gia tăng hiệu quả hoạt động của cả nền kinh tế. Việc chuyển các DNNN vào khu vực tư nhân sẽ cải thiện hiệu quả hoạt động của các DN này, cũng như tối ưu hóa nguồn lực của Nhà nước. Nhận định trên được đưa ra bởi các luận điểm sau:

- Theo kinh tế học phúc lợi thì vai trò và sự can thiệp của Nhà nước là cần thiết trong một môi trường chưa có thị trường và chưa có sự cạnh tranh hoàn hảo. Ngược lại, khi đã có thị trường thì vai trò và sự can thiệp của Nhà nước sẽ làm giảm hiệu quả hoạt động của nền kinh tế.

- Sở hữu tư nhân chỉ có một mục đích duy nhất, đó là tối đa hóa lợi nhuận, đồng nghĩa với hiệu quả hoạt động tối ưu. Trong khi đó, sở hữu nhà nước có nhiều mục đích khác nhau, đôi khi không chỉ là lợi nhuận. Thậm chí các mục đích lại có thể thay đổi theo thời gian và theo nhiệm kỳ. Kể cả khi DNNN cũng hướng tới mục tiêu tối đa hóa lợi nhuận, thì hoạt động của bộ máy điều hành, quản lý DN cũng cản trở nhiều tới mục tiêu chung của DN. Việc chuyển đổi từ các mục tiêu chính trị sang mục tiêu vì lợi nhuận kèm theo gia tăng cạnh tranh trên thị trường đòi hỏi DN phải tái cấu trúc để trở nên hiệu quả và minh bạch hơn, tạo hiệu ứng lan tỏa, giúp nâng cao hiệu quả nền kinh tế và cạnh tranh tốt hơn.

- Giảm sự can thiệp của Nhà nước vào các hoạt động kinh tế. Điều này giảm áp lực lên Chính phủ khi phải quản lý DN, giảm áp lực về vốn đầu tư từ NSNN. Nhà nước sẽ tập trung nhiều nguồn lực hơn vào hoạt động kiến tạo môi trường, cơ chế, chính sách hỗ trợ phát triển, thay vì trực tiếp tham gia vào các hoạt động kinh tế mà khu vực tư nhân có thể làm được, thậm chí là làm tốt hơn.

- Tư nhân hóa các DNNN giúp đa dạng hóa sản phẩm trên thị trường gia tăng thanh khoản và mở rộng quy mô thị trường chứng khoán (OECD, 2016) và thị trường các nhân tố sản xuất. Giúp nền kinh tế vận hành thuần túy theo nguyên tắc thị trường. Theo quan điểm của kinh tế học phúc lợi thì hiệu quả đạt được trong bối cảnh có sự cạnh tranh.

Vì những lợi ích nêu trên mà tư nhân hóa đã và đang trở thành một trong những động lực tăng trưởng của nhiều quốc gia, đặc biệt ở một số quốc gia chuyển đổi. Tuy nhiên, có nhiều phương án tư nhân hóa. Brada (1996) thống kê 02 phương án được áp dụng phổ biến ở các nước phát triển như sau:

(1) Tư nhân hóa thông qua hoạt động hoàn trả tài sản, đất đai cho các chủ sở hữu cũ: Đây là phương án tương đối phổ biến ở châu Âu, thậm chí chiếm tới 10% giá trị các DNNN được tư nhân hóa tại Cộng hòa Séc. Phương án này cũng gặp nhiều khó khăn khi mà các chủ cũ của nhà máy, đất đai, nhà xưởng… không giữ được các tài liệu chứng minh quyền sở hữu hoặc do còn sự tranh chấp về sở hữu.

(2) Bán tài sản nhà nước được thể hiện qua 03 hình thức cụ thể sau:

- Bán trực tiếp toàn bộ hay một phần DNNN cho một hay một nhóm nhà đầu tư.

- Chào bán ra công chúng. Phương thức này giống với hình thức phát hành cổ phiếu ra công chúng của DN khu vực tư nhân. Điểm khác biệt ở chỗ, việc phát hành cổ phiếu ra công chúng làm tăng vốn cho DN. Trong khi đó, việc chào bán cổ phiếu của DNNN ra công chúng là chuyển quyền sở hữu từ Nhà nước sang khu vực tư nhân.

- Phát hành phiếu voucher cho công chúng, theo đó, mọi công dân đều được phát không voucher – xác nhận quyền sở hữu cổ phần của công dân đó tại các DNNN được tư nhân hóa.

Trong các phương pháp trên, quá trình CPH các DNNN tại Việt Nam chủ yếu được thực hiện dưới hình thức đấu giá để bán một phần hay toàn bộ DNNN cho công chúng đầu tư, đặc biệt là hình thức CPH gắn với niêm yết/đăng ký giao dịch trên thị trường chứng khoán. Phương thức này vừa bảo đảm các lợi ích của việc CPH các DNNN, vừa giúp phát triển thị trường chứng khoán, từng bước tạo dựng một hệ thống tài chính dựa trên 2 trụ cột: hệ thống ngân hàng và thị trường vốn để phát triển kinh tế, cụ thể:

- Tạo ra nguồn cung hàng ổn định cho thị trường ở giai đoạn đầu mới phát triển.

- Tạo ra cơ sở nhà đầu tư đa dạng cho thị trường chứng khoán, thông qua việc đấu giá, chào bán cổ phần của DNNN cho số lượng không hạn chế các nhà đầu tư.

- Bảo đảm sự minh bạch, công khai trong công tác CPH, đặc biệt là việc xác định tương đối khách quan giá trị của cổ phần DNNN thông qua thị trường. Ngoài ra, việc đưa các DNNN sau khi CPH phải gắn với niêm yết và đăng ký giao dịch còn thúc đẩy sự minh bạch trong hoạt động của các DNNN này sau CPH, từ đó giúp cho các cơ quan quản lý nhà nước quản lý phần vốn còn lại của Nhà nước tại DN tốt hơn. Hiệu quả của cơ chế quản lý này được gia tăng nhờ vào chế độ công bố thông tin đầy đủ, minh bạch, kịp thời và chính xác áp dụng trên thị trường chứng khoán.

- Tạo cơ sở để tiếp tục thúc đẩy nhanh quá trình CPH các DNNN. Thực tế, việc gắn CPH với niêm yết sẽ giúp nhà đầu tư có cơ hội thanh lý các khoản đầu tư của mình trên thị trường thứ cấp để có nguồn vốn tiếp tục tham gia trong các đợt đấu giá tiếp theo. Thị trường chứng khoán cũng là cơ chế xác định giá theo nguyên tắc thị trường, giúp củng cố lòng tin của nhà đầu tư khi giao dịch, cũng như bảo đảm Nhà nước thoái vốn, thu hồi vốn đầy đủ theo giá thị trường.

- Thu hẹp thị trường tự do cổ phiếu của các DNNN CPH. Việc không gắn công tác CPH với niêm yết trong một thời gian dài, sẽ tạo ra thị trường xám, thiếu sự quản lý của Nhà nước. Điều này tạo ra rủi ro cho nhà đầu tư, gây mất lòng tin và sẽ giảm sức cầu trong các đợt đấu giá tiếp theo.

- Từng bước đưa các chuẩn mực và thông lệ quốc tế về thị trường vốn áp dụng tại Việt Nam.

Thực tiễn triển khai cổ phần hóa doanh nghiệp nhà nước gắn với niêm yết ở Việt Nam

Chủ trương CPH DNNN gắn với niêm yết, đăng ký giao dịch là một trong những chính sách quan trọng nhằm thực hiện việc tái cơ cấu DNNN giai đoạn 2016 – 2020 của Chính phủ. Nghị quyết số 12-NQ/TW ngày 3/6/2017 về tiếp tục cơ cấu lại, đổi mới và nâng cao hiệu quả DNNN nêu rõ: CPH phải gắn với niêm yết cổ phiếu trên thị trường chứng khoán. Các DN CPH phải niêm yết trong thời hạn một năm kể từ ngày phát hành cổ phiếu lần đầu. Các DN CPH chưa đáp ứng đầy đủ các điều kiện niêm yết cổ phiếu theo quy định của pháp luật thì phải lập và triển khai kế hoạch niêm yết cổ phiếu trên thị trường chứng khoán trong thời hạn xác định theo quy định.

Cụ thể hóa chính sách trên, nhiều văn bản pháp lý đã được ra đời nhằm gắn CPH với niêm yết, đăng ký giao dịch như: Quyết định số 51/2014/QĐ-TTg ngày 15/9/2014 của Thủ tướng Chính phủ về một số nội dung về thoái vốn, bán cổ phần và đăng ký giao dịch, niêm yết trên thị trường chứng khoán của DNNN, trong đó quy định DNNN CPH phải hoàn tất thủ tục đăng ký công ty đại chúng, đăng ký lưu ký tập trung tại Trung tâm Lưu ký Chứng khoán (VSD) và đăng ký giao dịch trên hệ thống giao dịch UPCoM trong vòng 90 ngày kể từ ngày cấp Giấy chứng nhận đăng ký DN. Nếu DNNN CPH đáp ứng đầy đủ các điều kiện niêm yết tại Sở Giao dịch Chứng khoán, sau khi thực hiện các thủ tục để đưa cổ phiếu vào giao dịch trên thị trường chứng khoán, trong thời hạn tối đa 1 năm kể từ ngày cấp Giấy Chứng nhận đăng ký DN; đồng thời, DNNN cổ phần hóa phải bổ sung hồ sơ để hoàn tất thủ tục niêm yết tại các Sở Giao dịch Chứng khoán.

Ngày 26/6/2015, Chính phủ ban hành Nghị định số 60/2015/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 58/2012/NĐ-CP ngày 20/7/2012 quy định chi tiết và hướng dẫn thi hành một số điều của Luật Chứng khoán và Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán, góp phần minh bạch hóa hoạt động của DNNN CPH, cũng như thu hút các đối tượng nhà đầu tư tham gia trên thị trường chứng khoán nói chung, quá trình CPH DNNN nói riêng; trong đó, yêu cầu bắt buộc các DN CPH phải niêm yết, đăng ký giao dịch trên thị trường chứng khoán.

Ngày 30/6/2016, Bộ Tài chính đã ban hành Thông tư số 115/2016/TT-BTC hướng dẫn bán cổ phần lần đầu và quản lý, sử dụng tiền thu từ CPH của các DN 100% vốn nhà nước, quy định khi DN CPH thực hiện bán đấu giá cổ phần lần đầu qua Sở Giao dịch Chứng khoán phải đồng thời thực hiện việc đăng ký, lưu ký cổ phần trên VSD và đăng ký giao dịch trên sàn UPCoM.

Cũng trong năm 2016, Chính phủ ban hành Nghị định số 145/2016/NĐ-CP sửa đổi, bổ sung Nghị định số 108/2013/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực chứng khoán và thị trường chứng khoán, trong đó quy định rõ mức phạt đối với hành vi không đăng ký giao dịch, niêm yết chứng khoán hoặc đăng ký giao dịch, niêm yết chứng khoán không đúng thời hạn với khung phạt cao nhất lên tới 400 triệu đồng.

Năm 2017, Chính phủ ban hành Nghị định số 126/2017/NĐ-CP về chuyển DNNN và công ty trách nhiệm hữu hạn một thành viên do DNNN đầu tư 100% vốn điều lệ thành công ty cổ phần cũng quy định rõ, khi lập hồ sơ bán đấu giá cổ phần lần đầu ra công chúng, DN CPH đồng thời phải lập hồ sơ đăng ký lưu ký và hồ sơ đăng ký giao dịch hoặc niêm yết trên thị trường chứng khoán và trong thời hạn tối đa 90 ngày kể từ ngày kết thúc đợt chào bán cổ phiếu ra công chúng, DN CPH phải hoàn tất thủ tục đăng ký lưu ký cổ phiếu tại VSD và đăng ký giao dịch trên hệ thống giao dịch UpCom. Tiếp đó, năm 2018, Bộ Tài chính đã ban hành Thông tư số 20/2018/TT-BTC nhằm hướng dẫn gắn đăng ký đấu giá cổ phần với đăng ký, lưu ký và đăng ký giao dịch, niêm yết cổ phần trúng đấu giá của các đối tượng thực hiện CPH theo quy định tại Nghị định số 126/2017/NĐ-CP.

Những thay đổi về khung pháp lý cho thấy nỗ lực của Chính phủ trong việc thúc đẩy CPH DNNN lên sàn. Các nghị định, thông tư ban hành theo hướng tháo gỡ các khó khăn trong việc gắn niêm yết, đăng ký giao dịch với CPH, tạo điều kiện cho DN, đồng thời tăng nặng các hình thức chế tài để tăng tính răn đe. Năm 2017 và 2019, Bộ Tài chính đã công bố danh sách các DN CPH nhưng chưa đăng ký giao dịch, niêm yết nhằm tăng tính minh bạch cho thị trường; đồng thời tạo sức ép để các DN đăng ký giao dịch, niêm yết theo đúng quy định của pháp luật. Ủy ban Chứng khoán Nhà nước cũng đã tăng cường xử phạt các DN chậm lên sàn nhằm tăng tính cưỡng chế thực thi.

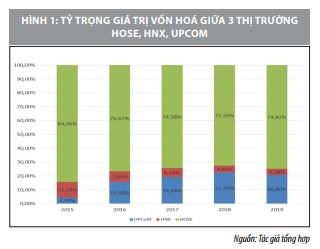

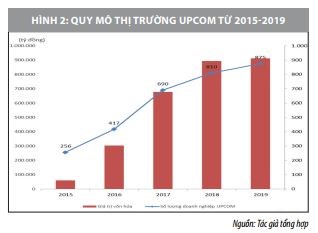

Nhìn chung, khung pháp lý thực hiện chủ trương gắn CPH với niêm yết, đăng ký giao dịch đã dần được hoàn thiện, số lượng các DNNN CPH thực hiện đăng ký giao dịch trên thị trường Upcom theo đó cũng tăng mạnh. Tính đến cuối 2019 đã có gần 900 DN giao dịch trên UPCoM với giá trị vốn hóa thị trường đạt 912.000 tỷ đồng, tăng hơn 5 lần về số DN và hơn 26 lần về giá trị vốn hóa so với năm 2015. Đưa quy mô vốn hóa thị trường UpCom đạt gần 15% GDP, chiếm khoảng 20% toàn thị trường cổ phiếu của Việt Nam.

Tuy nhiên, thực tế hiện nay còn nhiều DNNN cổ phần hóa chưa niêm yết, đăng ký giao dịch. Thống kê đến ngày 30/9/2019, mới có 840 DNNN cổ phần hóa đã đăng ký giao dịch, niêm yết trên 2 Sở Giao dịch Chứng khoán. Hiện vẫn còn 755 DNNN CPH chưa niêm yết, đăng ký giao dịch, trong đó có 46 DN thuộc quản lý của Bộ Công Thương, 35 DN thuộc Bộ Giao thông Vận tải, 27 DN thuộc Bộ Nông nghiệp và Phát triển nông thôn, 28 DN thuộc Bộ Quốc phòng, 53 DN thuộc Bộ Xây dựng, 144 DN thuộc SCIC, 396 DN thuộc quản lý của các tỉnh, thành phố…

Theo đánh giá của Bộ Tài chính, nguyên nhân khiến DN sau khi CPH còn chậm trễ niêm yết, đăng ký giao dịch phần lớn xuất phát từ vướng mắc trong quá trình CPH như: Trong xác định giá trị phần vốn nhà nước khi chính thức chuyển sang công ty cổ phần; vướng mắc về tài chính và về công nợ; chưa thực hiện quyết toán công tác CPH theo quy định để kiểm toán xác nhận số vốn điều lệ thực góp; chưa có phương án xử lý tài chính tại thời điểm chuyển sang công ty cổ phần; liên quan đến việc điều chỉnh phần vốn nhà nước... Tựu chung là do một bộ phận các DN còn chưa công khai, minh bạch và xung đột lợi ích giữa lợi ích Nhà nước và cổ đông với lợi ích của ban điều hành DN. DN không muốn đăng ký giao dịch, niêm yết để tiếp tục duy trì quyền điều hành, đồng thời lo ngại sẽ phải chuyển giao quyền quản lý, chịu sự giám sát của cổ đông, ban kiểm soát, hội đồng quản trị.

Bên cạnh đó, nhiều DNNN nhà nước chiếm tới 70-80% vốn điều lệ, tỷ lệ chào bán ra công chúng thấp khiến cổ phiếu không thu hút được sự quan tâm của nhà đầu tư chiến lược; đồng thời cổ phiếu rơi vào tình trạng thanh khoản thấp hoặc không có thanh khoản nên không phát huy được vai trò của niêm yết, đăng ký giao dịch; không tạo được động lực cho DN niêm yết.

Để giải quyết vấn đề trên, thời gian tới cần có giải pháp giúp lãnh đạo DN hiểu rõ hơn về lợi ích, của niêm yết, đăng ký giao dịch. Vai trò định hướng và thúc đẩy DN niêm yết, đăng ký giao dịch của ban lãnh đạo DN là rất quan trọng. Các lợi ích của niêm yết, đăng ký giao dịch đều cụ thể và thực tế, tuy nhiên qua các giải trình của DN có thể thấy nhiều DN vẫn còn cố tình chây ỳ không đưa chứng khoán lên giao dịch. Vì vậy, bên cạnh việc gắn chế tài xử phạt với cá nhân cố tình vi phạm quy định về thời hạn niêm yết, đăng ký giao dịch, cần tăng cường nhận thức của người quản lý DN, người đại diện phần vốn nhà nước về vai trò của việc niêm yết, đăng ký giao dịch với bản thân DN, cổ đông và cả ban lãnh đạo.

Tài liệu tham khảo:

1. Nghị quyết số 12-NQ/TW ngày 3/6/2017 về tiếp tục cơ cấu lại, đổi mới và nâng cao hiệu quả doanh nghiệp nhà nước;

2. Nghị định số 126/2017/NĐ-CP của Chính phủ về chuyển doanh nghiệp nhà nước và công ty trách nhiệm hữu hạn một thành viên do doanh nghiệp nhà nước đầu tư 100% vốn điều lệ thành công ty cổ phần;

3. Quyết định số 51/2014/QĐ-TTg ngày 15/9/2014 của Thủ tướng Chính phủ về một số nội dung về thoái vốn, bán cổ phần và đăng ký giao dịch, niêm yết trên thị trường chứng khoán của doanh nghiệp nhà nước;

4. Thông tư số 20/2018/TT-BTC hướng dẫn gắn đăng ký đấu giá cổ phần với đăng ký, lưu ký và đăng ký giao dịch, niêm yết cổ phần trúng đấu giá của các đối tượng thực hiện cổ phần hoá theo quy định tại Nghị định số 126/2017/NĐ-CP;

5. Megginson William L, Jeffry Netter: “From state to the market: a survey of studies on privatization”, Journal of Economic Literature, Vol. 39, No.

2 (Jun., 2001), pp. 321-389;

6. Harrison, A, M Meyer, P Wang, L Zhao and M Zhao (2019), “Can a tiger change its stripes? Reform of Chinese state-owned enterprises in the penumbra of the state”, NBER working paper 25475.