Cơ sở lý luận và mô hình nghiên cứu về tác động của quản trị thành tích đến kết quả hoạt động của các ngân hàng TMCP Việt Nam

Bài viết này đề cập đến sự tác động của hoạt động quản trị thành tích đến kết quả hoạt động của doanh nghiệp dựa trên tổng hợp các nghiên cứu về hệ thống và quá trình quản trị thành tích. Kết quả nghiên cứu cho thấy hoạt động quản trị thành tích được coi như một công cụ chiến lược và nền tảng mạnh mẽ để nhân viên đạt được mục tiêu cá nhân và tổ chức đạt được các mục tiêu chiến lược quan trọng của họ. Trên cơ sở đó, tác giả đề xuất mô hình và định hướng nghiên cứu về sự tác động của quản trị thàn

Đặt vấn đề

Quản trị thành tích là thuật ngữ đã xuất hiện từ thập niên 80 của thế kỷ trước. Qua nhiều giai đoạn, sự phát triển của quản trị thành tích hướng đến sự tập trung vào hiệu quả của cả tổ chức cũng như cá nhân, đòi hỏi cách tiếp cận chiến lược đối với quản trị thành tích để phù hợp với chiến lược và bối cảnh kinh doanh của tổ chức, đồng thời hỗ trợ chiến lược kinh doanh và chiến lược nhân lực thông qua các hoạt động được thiết kế để cải thiện năng lực tổ chức như quản lý vốn nhân lực, quản trị nhân tài và phát triển văn hóa thành tích cao (Armstrong và Baron, 2004).

Quản trị thành tích chú trọng việc tìm cách theo dõi và cải thiện thành tích làm việc của nhân viên theo thời gian thực để đảm bảo thành tích đạt được mức độ mong muốn. Nó vận dụng một cơ chế liên tục và chủ động để đảm bảo rằng nhân viên đạt được các mục tiêu đặt ra trên cơ sở thời gian thực mà không cần đánh giá hoặc có hành động khắc phục, tạo một số thời điểm trong tương lai. Do vậy, nó tạo thành một hệ thống hoạt động theo mạch và vẫn gắn với công việc hàng ngày của nhân viên. (H. Aguinis, 2013).

Trong giai đoạn hiện nay, nhiều tổ chức, doanh nghiệp dựa vào hệ thống và quá trình quản trị thành tích để nhằm đạt được mục tiêu kinh doanh. Xuất phát từ lý thuyết quản trị theo mục tiêu của Peter Drucker (1954), thành tích người lao động được đánh giá sẽ dựa trên những mục tiêu mà họ đã hoàn thành mà tổ chức đã giao phó cho họ, bên cạnh đó là thuyết mục tiêu của Latham và Locke (1996), người lao động sẽ chỉ được tính là có thành tích khi hoàn thành các mục tiêu đã đặt ra đồng thời giúp tổ chức đạt được những mục tiêu đã xác định. Do vậy, hoạt động quản trị thành tích được thực hiện dựa trên mục tiêu của cá nhân và tổ chức. Lý thuyết về thẻ điểm cân bằng của Kaplan và Norton (1992) với các chỉ tiêu về tài chính, khách hàng, quy trình nội bộ, con người và tổ chức là nền tảng quan trọng để đánh giá kết quả hoạt động của tổ chức. Ngoài ra, một số những lý thuyết về tạo động lực cũng sẽ được sử dụng nhằm thúc đẩy, nâng cao thành tích, hiệu quả làm việc của người lao động như thuyết 2 nhân tố của Herzberg (1959).

Cơ sở lý luận

Một số khái niệm về quản trị thành tích

Nhìn chung, các nhà nghiên cứu đã đưa ra nhiều quan điểm về khái niệm quản trị thành tích. Về cơ bản, các khái niệm đều đề cập đến thành tích cá nhân của người lao động và mục tiêu, chiến lược của tổ chức, doanh nghiệp. Cụ thể:

Mai Thanh Lan (2020) cho rằng, quản trị thành tích là tập hợp các hoạt động của các nhà quản trị nhằm xây dựng những mục tiêu trong tương lai mà bộ phận/cá nhân cần đạt được và tổ chức đánh giá một cách có hệ thống, chính thức về tình hình thực hiện công việc để đạt mục tiêu của bộ phận/cá nhân người lao động đó.

Theo Harvard Business Essentials (2006), quản trị thành tích là một hệ thống bao gồm nhiều hoạt động như thiết lập mục tiêu, theo dõi những sự thay đổi, huấn luyện, khích lệ, đánh giá và phát triển nhân viên.

DeNisi và Pritchard (2006) cho rằng, quản trị thành tích là một loạt các hoạt động mà một tổ chức thực hiện để nâng cao hiệu suất làm việc của một người hoặc nhóm thông qua mục tiêu đã được xác định với mục đích cuối cùng là cải thiện hiệu quả hoạt động của tổ chức.

M.Armstrong (2009), quản trị thành tích cũng có thể được mô tả như một cách tiếp cận chiến lược và tích hợp để mang lại thành công bền vững cho các tổ chức tập trung vào cải thiện thành tích và phát triển nhân viên.

Tựu chung lại, những khái niệm về quản trị thành tích của các công trình nghiên cứu trong và ngoài nước tập trung đề cập đến việc coi quản trị thành tích như một quá trình sắp xếp hoặc tích hợp các mục tiêu của tổ chức và cá nhân, nhóm, để nhằm giúp tổ chức cải thiện hiệu quả hoạt động. Ngoài ra, có thể lập luận rằng phát triển là mục đích chính của quản trị thành tích. Quản trị thành tích là một quá trình liên tục và rộng hơn, toàn diện hơn và quy trình quản lý tự nhiên hơn so với đánh giá thành tích thông thường nhằm giải quyết các kỳ vọng của tổ chức và người lao động, nhấn mạnh vai trò hỗ trợ của các nhà quản lý, những người được mong đợi đóng vai trò là huấn luyện viên thay vì giám khảo và trọng tâm hướng đến tương lai. Kết quả của hoạt động quản trị thành tích trong tổ chức, doanh nghiệp sẽ xuất phát từ hệ thống quản trị thành tích và quá trình thực hiện quản trị thành tích.

Hệ thống quản trị thành tích

Quản trị thành tích hướng tới mục tiêu tiếp thêm động lực cho người lao động, thúc đẩy năng suất và biến một nhóm nhân viên trở thành một lực lượng lao động có tính cam kết. Nó đem lại lợi ích cho cả cá nhân và tổ chức. Hệ thống quản trị thành tích phải đảm bảo giúp nhân viên đạt được mục tiêu cá nhân bao gồm sự phát triển cá nhân, sự hài lòng với công việc và mục tiêu tổ chức gồm cung cấp thông tin cho nhân viên về sự phát triển của họ, đo lường sự hiệu quả của việc sử dụng và cả thiện nguồn nhân lực, cung cấp các mối liên hệ với đãi ngộ và khen thưởng thành tích cho nhân viên, duy trì sự kiểm soát của tổ chức (Sengupta, 2018).

Eul-Kyoo Bae (2006) đã mô tả hệ thống quản trị thành tích trong tổ chức, doanh nghiệp bao gồm 3 thành phần chính là xác định tiêu chuẩn về thành tích của người lao động, đánh giá thành tích của người lao động và cung cấp các phản hồi về thành tích của người lao động. Hệ thống quản trị thành tích là công cụ quan trọng cho các nhà quản trị để cải thiện hiệu quả của cá nhân và tổ chức.

Ferreira và Otley (2009) đã đưa ra một hệ thống quản trị thành tích để kiểm soát hành vi và mục tiêu của người lao động. Hệ thống này bao gồm các công việc từ thiết lập mục tiêu và tầm nhìn của tổ chức, phát triển các chỉ số đánh giá thành tích và mục tiêu đạt được, sử dụng kết quả đánh giá và đưa ra các phần thưởng về thành tích đi kèm theo đó là luồng thông tin để giám sát và phản hồi mức độ đạt được về thành tích. Đây là hệ thống nền tảng khắc phục được một số quan điểm trước đây của Anthony, Dearden và Bedford (1989), Merchant (1985), Simons (1995) rằng hệ thống quản trị thành tích quá tập trung vào vấn đề tài chính trong khi mục tiêu của cá nhân người lao động và tổ chức thì mơ hồ, không rõ ràng. Cùng chung quan điểm, Broadbent và Laughlin (2009) cho rằng hệ thống quản trị thành tích là một công cụ để chỉ định và quản lý việc đạt được các mục tiêu tổ chức, cũng như cách thức đạt được các mục tiêu này.

Nicolai Pogrebnyakov và cộng sự (2017), phát triển từ nghiên cứu của Ferreira và Otley (2009) đã đề xuất một hệ thống quản trị thành tích gắn liền với động lực lao động của nhân viên. Do vậy, hệ thống quản trị thành tích mà các tác giả đưa ra bao gồm giai đoạn thiết kế và sử dụng hệ thống này. Trong đó, giai đoạn thiết kế hệ thống gồm các thành phần: thiết lập mục tiêu thành tích, chính thức hóa hệ thống quản trị thành tích, thiết lập tiêu chuẩn đánh giá xếp hạng, khen thưởng tài chính, lộ trình phát triển sự nghiệp; giai đoạn triển khai sử dụng hệ thống gồm các thành phần: người lao động tham gia thiết lập mục tiêu, tuân thủ các cam kết mục tiêu thành tích, phản hồi về tiến độ đang thực hiện so với mục tiêu, truyền thông hệ thống quản trị thành tích, thời gian đánh giá.

Trong khi đó, Author (2009) đã đề xuất một hệ thống quản trị thành tích theo dạng tích hợp. Đây là một hệ thống phát triển và thực hiện chiến lược kinh doanh dựa trên việc quản lý và đánh giá thành tích của doanh nghiệp. Mô hình này bao gồm việc phát triển các chỉ số đánh giá thành tích cốt lõi, thiết lập các mục tiêu kinh doanh và lập kế hoạch đạt được những mục tiêu này, theo dõi và đánh giá thành tích đạt được trong thực tế, cũng như đưa ra các biện pháp cải thiện hiệu suất nếu cần thiết. Bên cạnh đó, mô hình thẻ điểm cân bằng (BSC) của Kaplan và Norton (1992) cũng được một số nghiên cứu đề cập là một hệ thống quản trị thành tích, biểu thị ở khía cạnh đầu ra về mục tiêu cần đạt được thành tích của cá nhân và tổ chức.

Ngoài ra còn một số các nghiên cứu khác của Armstrong (2009), Agunis (2013), Striteska (2012)… Các nghiên cứu này đều cho rằng một hệ thống quản trị thành tích hiệu quả phải bao gồm mục tiêu và những cam kết về thành tích cho cả người lao động và tổ chức, các chỉ tiêu đánh giá thành tích, các phương pháp và thời gian được sử dụng trong đánh giá thành tích và đặc biệt quan trọng là phản hồi thông tin về thành tích của người lao động cùng với sự liên kết mật thiết của hệ thống quản trị thành tích với hệ thống khen thưởng, phát triển nhân viên nhằm thúc đẩy động lực cho người lao động. Hệ thống quản trị thành tích là một cách tiếp cận toàn diện và hiệu quả để quản trị thành tích của công ty, đảm bảo rằng các hoạt động của công ty đều được hướng tới đạt được mục tiêu kinh doanh và cải thiện thành tích làm việc của nhân viên.

Quá trình quản trị thành tích

Trên thực tế có nhiều quan điểm được đưa ra về quá trình thực hiện quản trị thành tích trong tổ chức, doanh nghiệp. Aguinis (2013) cho rằng quá trình quản trị thành tích được thực hiện liên tục và tuần hoàn bao gồm các giai đoạn: xác định các điều kiện tiên quyết từ phía người lao động (gồm kiến thức về mục tiêu của tổ chức và kiến thức về công việc), lập kế hoạch về thành tích (được thực hiện vào đầu mỗi chu kỳ làm việc), đánh giá thành tích, thảo luận kết quả đạt được về thành tích, thiếp lập các cam kết mục tiêu mới về thành tích trong giai đoạn làm việc tiếp theo.

Armstrong (2009) cũng đề xuất quá trình quản trị thành tích bao gồm các bước như sau: lập kế hoạch về mục tiêu thành tích, thực hiện quản trị thành tích, điều chỉnh mục tiêu thành tích và trao đổi, thảo luận về thành tích. Để thực hiện quá trình này, mỗi giai đoạn lại có các hoạt động cần phải thực hiện như khi tiến hành lập kế hoạch và giao mục tiêu thì phải xác định rõ trách nhiệm và năng lực, hành vi cần thiết của người lao động, từ đó thiết lập các cam kết về mục tiêu thành tích cần đạt. Giai đoạn tiếp theo là quá trình thực hiện hay điều chỉnh thì liên tục phải chú trọng đến sự phát triển trong nghề nghiệp của người lao động, đồng thời đưa ra những phản hồi, tư vấn cho các mục tiêu tiếp theo của người lao động. Có cùng cách tiếp cận, Yuna Wu và cộng sự (2012) cho rằng quá trình quản trị thành tích truyền thống lập kế hoạch về mục tiêu thành tích, tư vấn trao đổi về thành tích, đánh giá thành tích và sử dụng kết quả thành tích. Tất cả các giai đoạn này được thực hiện dựa trên chiến lược, mục tiêu của tổ chức, doanh nghiệp.

Aylin Ates (2015) đã đưa ra một hướng tiếp cận mới khi cho rằng quá trình quản trị thành tích được thực hiện trên mô hình PDCA (Plan - Do - Check - Action) và quá trình này nhằm thực hiện mục tiêu không chỉ của cá nhân người lao động mà còn cả của tổ chức, doanh nghiệp. Trong đó, Plan (lập kế hoạch): liên quan đến việc phân tích định hướng chiến lược của doanh nghiệp cùng với việc thiết lập các mục tiêu cho tổ chức và cá nhân dựa trên cả phân tích môi trường bên trong và bên ngoài. Một điều quan trọng khác của giai đoạn này là nó cũng kết hợp việc lập kế hoạch cho toàn bộ quá trình quản trị thành tích. Giai đoạn Do (thực hiện) gồm các hoạt động trao đổi, giao tiếp, triển khai thực hiện công việc dựa trên mục tiêu. Giai đoạn Check (xem xét, kiểm tra) đây là giai đoạn đánh giá về kết quả thực hiện các mục tiêu cả về định tính và định lượng, các KPIs (key performance indicators) sẽ được sử dụng để đánh giá về mức độ hoàn thành mục tiêu. Giai đoạn Act (điều chỉnh) sẽ xem xét tiến độ và kết quả KPI, các hành động ưu tiên cần được thực hiện. Nhà quản trị sẽ đưa ra phản hồi về các hành động khắc phục cần thiết và các sáng kiến cải tiến cần được thực hiện.

Tóm lại, hệ thống và quá trình quản trị thành tích giữ vai trò đặc biệt quan trọng trong việc định hướng mục tiêu và hành động của nhân viên trong tổ chức, doanh nghiệp (Pulakos, 2015). Các yếu tố này tác động lớn đến hiệu quả hoạt động của tổ chức, doanh nghiệp.

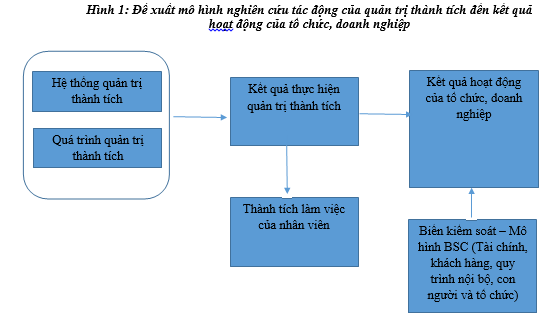

Khoảng trống và mô hình nghiên cứu

Từ những phân tích trên có thể nhận thấy quản trị thành tích là hoạt động quản trị nhân lực quan trọng và bao gồm tính chiến lược và tính tích hợp. Hoạt động quản trị thành tích bao gồm cả hệ thống và quá trình thực hiện hướng đến việc giúp doanh nghiệp đạt được mục tiêu chiến lược kinh doanh thông qua sự nỗ lực hoàn thành mục tiêu cá nhân của người lao động, đồng thời đưa ra lộ trình phát triển của cả tổ chức, các nhóm và nhân viên. Mặc dù vậy, tại các doanh nghiệp Việt Nam, quản trị thành tích chủ yếu mới được xem xét ở khía cạnh về đánh giá thành tích, chú trọng nhiều đến hiện tại hơn là tương lai. Việc đánh giá sự tác động của quản trị thành tích đến kết quả làm việc của nhân viên và kết quả hoạt động của tổ chức, doanh nghiệp chưa được xem xét kỹ càng. Do đó, tác giả đề xuất mô hình nghiên cứu như Hình 1.

Định hướng triển khai nghiên cứu

Để triển khai nghiên cứu tiếp theo, cần xác định rõ thang đo của hệ thống quản trị thành tích; quá trình quản trị thành tích; kết quả thực hiện quản trị thành tích; thành tích làm việc của nhân viên; kết quả hoạt động của tổ chức. Từ đó, tiến hành thiết kế khảo sát, thu thập dữ liệu để tiến hành kiểm định mô hình.

Về nội dung khảo sát: Tìm hiểu thực trạng quản trị thành tích tại các ngân hàng TMCP Việt Nam và tác động của quản trị thành tích tới kết quả hoạt động của các ngân hàng này. Bảng hỏi gồm các câu hỏi được thiết kế gồm 3 phần: Phần 1: Phần thông tin chung của người được khảo sát; Phần 2: Đặc điểm về các ngân hàng TMCP Việt Nam; Phần 3: Đánh giá thực trạng quản trị thành tích và tác động của quản trị thành tích đến kết quả hoạt động tại các ngân hàng TMCP Việt Nam. Các câu hỏi ở phần 3 được thiết kế dưới dạng câu trần thuật, được đo bằng thang đo Likert 5 bậc (1 là hoàn toàn không đồng ý đến 5 là hoàn toàn đồng ý).

Về đối tượng khảo sát: Nhân lực làm việc trong các ngân hàng TMCP Việt Nam. Mỗi ngân hàng nghiên cứu gửi 30 - 50 phiếu đến cả 2 nhóm đối tượng là nhà quản lý và nhân viên. Với mỗi nhóm đối tượng đảm bảo có cả nam và nữ với đa dạng độ tuổi.

Các phiếu khảo sát sau khi làm sạch được phân tích bằng phần mềm SPSS 21 và AMOS 21 tạo ra những dữ liệu phục vụ cho phân tích, kiểm định, đánh giá bằng các kỹ thuật phù hợp, đó là:

- Kỹ thuật phân tích thống kê mô tả cho các thang đo định danh, tỷ lệ hay thứ bậc (như: giới tính, độ tuổi, thu nhập,…), ta tiếp tục mô tả các thang đo khoảng (như: Thang đo chất lượng thực hiện các hoạt động GHRM, các yếu tố ảnh hưởng...). Một trong những thông số thông dụng là Mean - trung bình cộng. Với thang đo Likert 5 bậc, giá trị khoảng cách = (Maximum - Minimum)/n = (5-1)/5 = 0.8. Ý nghĩa các mức như sau: 1.00 - 1.80: Rất không đồng ý; 1.81 - 2.60: Không đồng ý; 2.61 - 3.40: Không ý kiến; 3.41 - 4.20: Đồng ý; 4.21 - 5.00: Rất đồng ý.

- Kỹ thuật đo lường độ tin cậy thang đo bằng hệ số Cronbach’s Alpha: Hệ số Cronbach’s Alpha là công cụ kiểm tra xem biến quan sát nào phù hợp, biến quan sát nào không phù hợp để đưa vào thang đo. Công cụ này sẽ phản ánh mức độ tương quan chặt chẽ giữa các biến quan sát trong cùng một nhân tố, đồng thời cho biết trong các biến của một nhân tố, biến nào đã đóng góp vào việc đo lường các nhân tố, biến nào không (Cronbach, 1951).

- Kỹ thuật phân tích nhân tố khám phá EFA (Expoloratory Factor Analysis) và nhân tố khẳng định CFA (Confirmatory Factor Analysis). Phương pháp phân tích nhân tố khám phá EFA được dùng để kiểm định giá trị khái niệm của thang đo. Phương pháp phân tích nhân tố khẳng định CFA nhằm kiểm tra độ thích hợp của mô hình, độ tin cậy tổng hợp, phương sai trích, tính đơn hướng, tính hội tụ giá trị phân biệt.

- Mô hình cấu trúc tuyến tính SEM (Structural Equation Modeling) là sự mở rộng của mô hình tuyến tính tổng quát (GLM) cho phép nhà nghiên cứu kiểm định một tập hợp phương trình hồi quy cùng một lúc. Đặc biệt, SEM sử dụng để ước lượng các mô hình đo lường và mô hình cấu trúc của bài toán lý thuyết đa biến. Mô hình đo lường chỉ rõ mối quan hệ giữa các biến tiềm ẩn và các biến quan sát, cung cấp thông tin về thuộc tính đo lường của biến quan sát (độ tin cậy, độ giá trị). Mô hình cấu trúc chỉ rõ mối quan hệ giữa các biến tiềm ẩn với nhau, các mối quan hệ này có thể mô tả những dự báo mang tính lý thuyết mà các nhà nghiên cứu quan tâm.

Kết luận

Quản trị thành tích là một động lực quan trọng giúp đạt được kết quả kinh doanh. Hoạt động quản trị thành tích hiệu quả có thể thúc đẩy các công ty tối đa hóa hiệu quả và thành tích làm việc của nhân viên. Tổng hợp từ các nghiên cứu được đề cập trong bài viết, tác giả đề xuất mô hình và dự định nghiên cứu để đánh giá tác động của quản trị thành tích đến kết quả hoạt động của các ngân hàng TMCP Việt Nam trong giai đoạn hiện nay.

Tài liệu tham khảo:

- Aldónio Ferreira, David Otleyb (2009), “The design and use of performance performance system: An extended framework for analysis”, Management Accounting Research, 20 (2009) 263-282.

- DeNisi, A S (2000), Performance appraisal and performance management: A multilevel analysis, in Multilevel Theory, Research and Methods in Organizations, ed K J Klein and S W J Kozlowski, JosseyBass, San Francisco.

- F. Herzberg (1968), One more time: How do you motivate your employees?. Harvard Business Review, Jan-Feb, pp 109-120.

- Herman Aguinis (2013), “Performance Management 3rd Edition”, Pearson Education, Inc

- Locke E.A., Latham G.P., (1996), Motivation through conscious goal setting, Appl. Prev. Psychol.4 (2), 117 - 124.

- Mai Thanh Lan (2020), Quản trị thành tích, NXB Đại học Quốc gia Hà Nội.

- Nicolai Pogrebnyakov, Jonas D. Kristensen, Jens Gammelgaard (2017), “If you come, will they build it? The impact of the design and use of a performance management system on researcher motivation”, Journal of Engineering and Technology Management 43 (2017) 67-82.

- Peter Drucker (1955) The Practice of Management, Heinemann, London.

- Robert S. Kaplan & David P. Norton (2013), Thẻ điểm cân bằng - Biến chiến lược thành hành động, NXB Trẻ (Tủ sách Doanh trí do PACE tuyển chọn và giới thiệu).