Điểm mặt doanh nghiệp ít chịu tác động từ chính sách hạn chế vốn vào bất động sản

Đánh giá về thực trạng vốn vào bất động sản bị hạn chế ảnh hưởng đến các doanh nghiệp bất động sản, công ty chứng khoán HSC từng cho rằng, những chủ đầu tư lớn sẽ ít bị ảnh hưởng vì có nguồn huy động vốn đa dạng.

Siết tín dụng vào bất động sản, lãi suất vay “nhảy múa”

Trung tuần tháng 4/2019, Thống đốc Ngân hàng Nhà nước, ông Lê Minh Hưng đã có văn bản yêu cầu các tổ chức tín dụng tăng cường công tác thanh tra, giám sát hoạt động tín dụng, đặc biệt là tín dụng đối với lĩnh vực bất động sản, cho vay phục vụ đời sống/tiêu dùng.

Đồng thời, Ngân hàng Nhà nước đang hoàn thiện dự thảo thông tư quy định giới hạn tỷ lệ đảm bảo an toàn trong hoạt động của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài để thay thế Thông tư 36/2014. Trong đó, Ngân hàng Nhà nước đề nghị đối với khoản vay cá nhân phục vụ nhu cầu đời sống có số dư nợ gốc từ 3 tỷ đồng trở lên chịu hệ số rủi ro 150%, cao gấp 3 lần so với quy định hiện hành. Dự thảo cũng đưa ra một số điểm mới về giới hạn, hạn chế cấp tín dụng, tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng cho vay trung, dài hạn.

Giới chuyên môn trong lĩnh vực ngân hàng thừa nhận các động thái trên buộc các ngân hàng phải điều chỉnh tăng lãi suất cho vay mua nhà/kinh doanh bất động sản và nhóm khách hàng vay mua nhà đang chịu lãi suất vay thả nổi cộng (+) biên độ sẽ bị tác động lớn nhất.

Khảo sát cho thấy, lãi suất cho vay mua bất động sản bắt đầu tăng từ nửa cuối năm 2018 và “nóng” hơn từ tháng 3/2019 đối với các khoản vay trung dài hạn. Vay mua nhà của khách hàng đã vượt mức 10,5%/năm, thậm chí có khách hàng chịu mức lãi suất đến 11,5%/năm đối với nhóm ngân hàng thương mại có vốn nhà nước, tăng khoảng 2,5% đến 3%/năm so với mức lãi suất được áp dụng trong năm 2018.

Năm ngoái, lãi suất thả nổi từ năm thứ 2 với các khoản vay trung dài hạn, các ngân hàng thương mại có vốn nhà nước áp dụng 10,5%/năm, các ngân hàng thương mại cổ phần áp dụng 11% - 12%/năm

Đối với khoản vay mới để mua các dự án có sự liên kết giữa chủ đầu tư và tổ chức tín dụng, năm nay gói lãi suất ưu đãi từ 7% - 7,5%/năm, hỗ trợ trong 6 - 12 tháng được xem là cạnh tranh nhất thị trường (từ năm thứ 2, hay sau thời gian ưu đãi, khách hàng được áp dụng lãi suất thả nổi). Trước đó, khách hàng có thể tiếp cận được gói vay mua nhà dự án mới với lãi suất hỗ trợ ở mức 4% - 6%/năm, thậm chí lãi suất 0%/năm kéo dài 2 - 5 năm. “Chủ đầu tư lớn và khách hàng của họ sẽ ít bị ảnh hưởng”

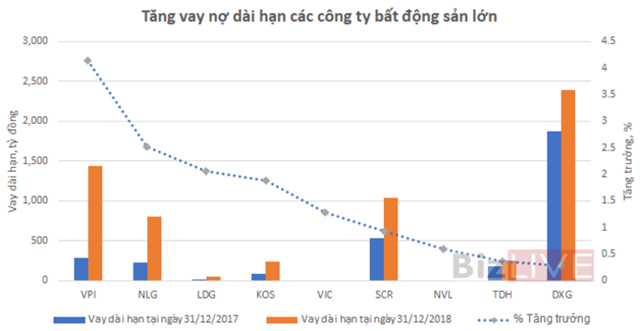

Đến cuối năm 2018, vay nợ ngân hàng ngắn và dài hạn bao gồm vay trái phiếu của 90 doanh nghiệp bất động sản đang niêm yết cổ phiếu trên 3 sàn giao dịch chứng khoán hơn 155.250 tỷ đồng, tăng bình quân 61% so với cuối năm 2017. Nếu ngoại trừ VIC (và các công ty trong nhóm của VIC), Novaland, vay nợ ngắn và dài hạn của các doanh nghiệp còn lại hơn 36.250 tỷ đồng, tăng bình quân 24,3% so với năm 2017, trong đó vay ngắn hạn tăng 49,8% và vay dài hạn tăng 6,2%.

Đánh giá về thực trạng vốn vào bất động sản bị hạn chế ảnh hưởng đến các doanh nghiệp bất động sản, CTCK HSC từng cho rằng, những chủ đầu tư lớn sẽ ít bị ảnh hưởng vì có nguồn huy động vốn đa dạng.

Thật vậy, thống kê cho thấy, ngoại trừ các doanh nghiệp lớn như Vingroup (mã VIC), Novaland (mã NVL), Tập đoàn Nam Long (mã NLG), Văn Phú -Invest (mã VPI), LDG, TTC Land (mã SCR), Tập đoàn Đất Xanh (mã DXG)… đã tranh thủ tăng mạnh vay nợ dài hạn dưới các hình thức từ năm 2018 và các năm trước đó, 27 doanh nghiệp trong nhóm đã tăng vay nợ ngắn hạn từ 25% đến gần 400%, cá biệt có doanh nghiệp tăng 140 lần so với đầu năm 2018.

HSC từng chỉ ra 5 doanh nghiệp bất động sản niêm yết lớn nhất đã đa dạng hóa nguồn vốn huy động thay vì phụ thuộc vào các ngân hàng thương mại gồm: Vingroup (mã VIC), Novaland (mã NVL), Tập đoàn Nam Long (mã NLG), Khang Điền (mã KDH) và Tập đoàn Đất Xanh (mã DXG).

VIC làm khá tốt việc đa dạng hóa nguồn vốn, tránh phụ thuộc vào vốn vay ngân hàng trong những năm gần đây bằng cách huy động vốn thông qua IPO các công ty con, phát hành trái phiếu…. HSC ước tính lãi suất vay vốn bình quân của VIC khoảng 8-9%/năm.

Tháng 6/2018, Tập đoàn Nam Long đã phát hành thành công 660 tỷ đồng trái phiếu nợ kỳ hạn 7 năm với lãi suất cố định 6,5%/năm – được xem là mức lãi suất “tốt nhất” hiện nay mà doanh nghiệp bất động sản có thể tiếp cận cho khoản vay trung dài hạn để tài trợ các dự án.

Không được lợi thế như Nam Long hay VIC, nhưng khoản vay 680 tỷ đồng tài trợ phát triển dự án, loại trái phiếu kỳ hạn 4 năm lãi suất thả nổi khoảng 10%/năm của Đất Xanh được xem là có lợi cho doanh nghiệp này trong bối cảnh hiện nay. Ngoài khoản vay nói trên, DXG còn tiếp cận được 2 khoản vay trái phiếu có tổng trị giá 720 tỷ đồng, kỳ hạn 2 năm để bổ sung vốn lưu động.

Không chỉ dừng lại ở huy động vốn trái phiếu, doanh nghiệp bất động sản lớn có kênh huy động vốn từ cấp dự án qua liên doanh, liên kết với các đối tác ngoại. Giới chuyên môn đánh giá, hướng tiếp cận vốn ngoại ở cấp dự án của doanh nghiệp Việt giúp giải quyết vấn đề giới hạn tỷ lệ sở hữu của nhà đầu tư ngoại (đối với các doanh nghiệp bị hết room), đồng thời doanh nghiệp có hậu thuẫn tài chính mạnh ổn định và kinh nghiệm phát triển dự án chuyên nghiệp, từ đó có lợi thế trong việc mở rộng quỹ đất cũng như phát triển dự án nhanh hơn và quy mô hơn.

Nam Long, doanh nghiệp đang có hợp tác với 2 ông lớn Nhật Bản là Hankyu Hanshin và Nishitetsu trong 6 dự án có tổng quy mô hơn 200ha, triển khai trong 5 năm trở lại đây, mới đây tiết lộ rằng: Khi hợp tác với các đối tác Nhật để phát triển các dự án, nhờ nguồn lực về mặt tài chính, Nam Long có thể đưa ra những phương thức thanh toán rất cạnh tranh so với những đơn vị khác, nên áp lực dòng tiền để khách hàng mua nhà của Nam Long thấp.

Các dự án trong nước khi bán hàng, chủ đầu tư sẽ thu đến 70% giá trị trong quá trình xây dựng. Nhưng dự án của Nam Long hợp tác với Nhật chỉ thu 50% trong quá trình xây dựng đến khi bàn giao. Với 50%, kết hợp với các giải pháp vay ngân hàng, khách hàng thực tế chỉ đóng 20% - 30% trong vòng 12 – 15 tháng đầu tiên. Phần tiền còn lại khách hàng được vay ngân hàng với lãi suất cạnh tranh.

Đi cùng với đối tác, ngoài việc Nam Long có nguồn vốn dồi dào để phát triển quỹ đất sạch lớn, nhanh gọn; tạo ra những sản phẩm bất động sản hiện đại, chất lượng vượt trội; Nam Long phải rất chuẩn mực về hệ thống quản trị, giữ được các cam kết với đối tác về lợi nhuận, thời gian triển khai, thời gian bán hàng…điều này tiết kiệm được chi phí tài chính cho cả

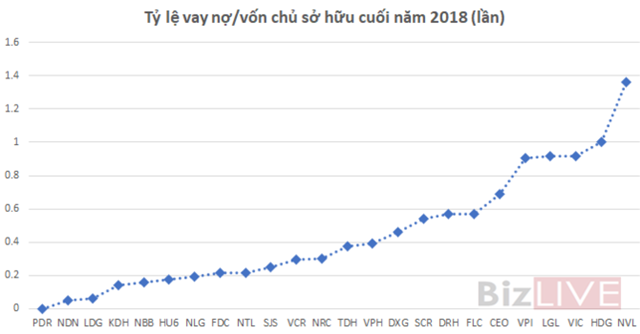

Cuối cùng, giới phân tích đánh giá, các doanh nghiệp lớn có chỉ số vay nợ/vốn chủ sở hữu thấp sẽ có cơ hội tiếp cận các khoản vay chi phí thấp hơn các doanh nghiệp khác, qua đó, khách hàng của họ được lợi trong điều kiện thanh toán và lãi suất hỗ trợ tốt hơn trên thị trường.