Đường cong lợi suất tăng có báo hiệu một đợt suy thoái mới?

Đường cong lợi suất là một trong những chỉ báo rất quan trọng mà nhà đầu tư lo ngại. Và sau cuộc họp của Fed, mức chênh lệch này đã bắt đầu tăng lên với độ dốc thẳng đứng.

Trong tuần qua, Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định tăng lãi suất lên 0,5%, điều này ngay lập tức ghi nhận sự phản ứng tiêu cực từ nhà đầu tư quốc tế cũng như trong nước.

Tại thị trường Mỹ, chốt phiên giao dịch 5/5, chỉ số DJIA giảm 3,12%, còn 32.997 điểm. Nasdaq Composite mất 4,99% về 12.317 điểm - thấp nhất kể từ tháng 11/2020. Cả hai chỉ số đều có phiên giảm ngày mạnh nhất kể từ năm 2020. Trong khi đó, chỉ số S&P 500 mất 3,56%, về 4.146 điểm, ghi nhận phiên tệ thứ nhì năm nay. Diễn biến trên hoàn toàn ngược lại với phiên trước đó, khi cả ba chỉ số đều tăng khoảng 3%.

Còn tại thị trường châu Á, nối chân phố Wall, chỉ số Hang Seng của Hong Kong chốt phiên giảm 3,81%, xuống 20.001,96 điểm. Chỉ số Shanghai Composite của Thượng Hải giảm 2,2%, xuống 3.001,56 điểm. Chỉ số Kospi của Hàn Quốc giảm 1,23%, hay 33,06 điểm, xuống 2.644,51 điểm.

Thị trường Việt Nam cũng chịu chung số phận khi chỉ số VN-Index giảm mạnh gần 32 điểm còn 1.329,26 điểm. Thị trường giảm không nằm ngoài dự đoán của các nhà đầu tư khi giới đầu tư vừa dõi theo những diễn biến về căng thẳng giữa Nga và Ukraine vừa tiếp tục cuộc tranh luận về việc Fed nâng lãi suất.

Khả năng Fed sẽ sớm tăng lãi suất trong thời gian tới mà cụ thể theo CME Group, có đến 91% nhà đầu tư kỳ vọng Fed sẽ tăng thêm 0,75% lãi suất trong tháng 6/2022, bất chấp việc Chủ tịch Fed đã trấn an nhà đầu tư trong cuộc họp vào ngày 5/5 rằng Fed sẽ không tăng thêm 0,75% lãi suất trong kỳ điều chỉnh tới. Đồng thời, đường cong lãi suất cũng tăng mạnh sau quyết định của Fed cho thấy dấu hiệu cảnh báo một đợt suy thoái kéo dài của TTCK. Đồng USD và lợi suất trái phiếu tăng mạnh trở lại mức đỉnh cũ.

Nhưng thị trường lại có phản ứng ngược khi cho rằng dường như chắc chắn Fed sẽ tăng thêm lãi suất.

Theo ông Nguyễn Thế Minh – Giám đốc phân tích CTCK Yuanta Việt Nam, thông thường với phong cách "diều hâu", đâu đó nhìn lại kịch bản 2018-2019 khi Fed luôn đưa ra các quyết định một cách đột ngột, chính điều này khiến thị trường chứng khoán Mỹ hôm 5/5 giảm mạnh.

Yếu tố thứ hai là đường cong lợi suất cũng đã tăng mạnh sau quyết định của Fed cho thấy dấu hiệu cảnh báo suy thoái kéo dài của TTCK có khả năng xảy ra. Điều này khiến cho đồng USD và lợi suất trái phiếu chính phủ Mỹ đã trở lại vùng đỉnh cũ.

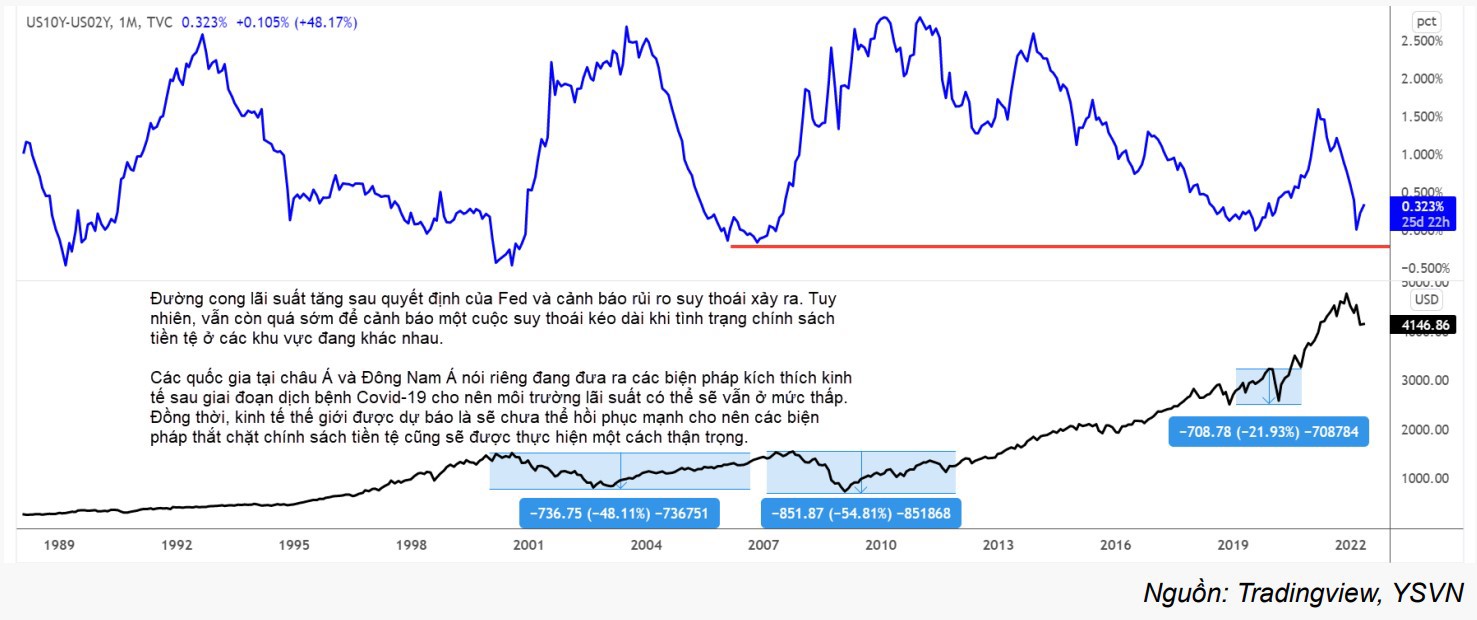

Đường cong lợi suất hiện cho thấy lợi suất trái phiếu chính phủ 10 năm và lợi suất trái phiếu chính phủ 2 năm có mức chênh lệnh.

Vậy vì sao nhà đầu tư sợ nhất chỉ báo này? Các nhà đầu tư luôn cho rằng đây là chỉ báo có mức độ đáng tin cậy rất cao, trong 2 lần khủng hoảng gần nhất vào năm 2000 và 2008 khi mức lãi suất giảm mạnh và hồi phục từ vùng đáy bắt đầu TTCK sẽ có đợt suy thoái kéo dài ngay sau đó. Mối tương quan khá quan trọng.

Thời điểm gần nhất là 9/2019 khi đó mức lãi suất giảm thấp trước khi xảy ra đợt dịch năm 2020, mức chênh lệch lợi suất đã tăng lên và thấy được do ảnh hưởng của dịch COVID-19 đến tháng 2/2020 thị trường đã giảm hơn 22%.

Có thể thấy trong lịch sử đường cong lãi suất là một trong những chỉ báo rất quan trọng, mức chênh lệch này hiện đang là một trong những chỉ báo nhà đầu tư lo ngại. Và sau cuộc họp của Fed, mức chênh lệch này đã bắt đầu tăng lên với độ dốc thẳng đứng.

Và như vậy, nhà đầu tư lo ngại nếu tình hình này tiếp tục tăng lên nữa tuy nhiên liệu có khả năng cuộc suy thoái của thị trường có xảy ra hay không?

Ông Nguyễn Thế Minh đã đưa ra một số nhìn nhận: Trong đợt thắt chặt chính sách tiền tệ năm 2022 của Fed có một điểm đặc biệt nó không xảy ra đồng đều giữa các quốc gia sau khi một đợt COVID-19 xảy ra.

Một nước có nền kinh tế lớn thứ 2 trên thế giới như Trung Quốc nhưng hiện nay vẫn đang loay hoay trong việc phòng dịch COVID-19, vẫn đang thực hiện chính sách kích thích nền kinh tế sau giai đoạn dịch COVID-19, và không chỉ các nước châu Á kể cả các nước Đông Nam Á sau đợt COVID-19 gây thiệt hại nặng nề trong 2 năm qua, các quốc gia này cũng đang thực hiện hàng loạt gói kích thích để khôi phục nền kinh tế trở lại.

Mặt bằng lãi suất tại các quốc gia châu Á và Đông Nam Á vẫn có khả năng duy trì ở mức thấp thay vì mạnh tay thắt chặt chính sách tiền tệ, kéo theo thời kỳ suy thoái kéo dài trong quá khứ.

Do vậy, với bối cảnh tình hình dịch bệnh COVID-19 đang có sự phân hóa giữa các quốc gia, đồng thời các quốc gia cũng thực hiện chính sách thắt chặt tiền tệ có sự phân hóa. Ngoài ra tác động ngắn hạn đến từ căng thẳng địa chính trị Nga – Ukraine ảnh hưởng đến tăng trưởng nền kinh tế. Nhà đầu tư cần lưu ý quyết định tăng lãi suất của Fed phụ thuộc 2 yếu tố: lạm phát và tỷ lệ thất nghiệp. Nếu tỷ lệ thất nghiệp tiếp tục duy trì ở mức cao và tiếp tục tăng rất có khả năng khiến Fed chần chừ trong việc thắt chặt chính sách tiền tệ.

"Lãi suất có thể không tăng nóng trong thời gian tới mà có thể đi lên và có sự phân hóa giữa các thị trường. Với việc lãi suất chưa thể tăng mạnh trong thời gian tới hiệu ứng tạo ra đà suy thoái trong năm 2022 có thể không xảy ra", ông Nguyễn Thế Minh nhận định

"Thời điểm suy thoái có thể bắt đầu vào thời điểm khi các quốc gia châu Á bắt đầu thắt chặt chính sách tiền tệ như Trung Quốc. Áp lực lo ngại suy thoái có thể chưa thể ảnh hưởng lên thị trường và xu hướng dài hạn thị trường vẫn nằm ở mức tăng", Giám đốc phân tích CTCK Yuanta Việt Nam nói thêm.