Hạn chế gian lận bằng quy trình tự động hóa

Gian lận vẫn luôn tồn tại trong hoạt động của các tổ chức, doanh nghiệp và ngày càng khó phát hiện. Vì vậy, một quy trình tự động tập hợp và phân tích dữ liệu đang là giải pháp hiệu quả nhằm hạn chế tối đa sự can thiệp của các cá nhân đến số liệu tài chính.

Gian lận báo cáo tài chính gây thiệt hại nặng nề cho các tổ chức

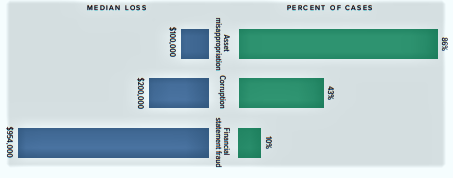

Theo nghiên cứu về gian lận toàn cầu năm 2020 của Hiệp hội Chống gian lận lớn nhất thế giới ACFE, các loại hành vi gian lận khác nhau gây thiệt hại trung bình khác nhau cho các tổ chức. Trong đó, gây thiệt hại lớn nhất đối với các tổ chức là gian lận báo cáo tài chính, chỉ với 10% trường hợp nhưng mức thiệt hại trung bình lên tới 954.000 USD.

Ngoài ra, theo nghiên cứu của ACFE, 26% kẻ gian lận đã thực hiện cả việc chiếm đoạt tài sản và tham nhũng, 3% vừa chiếm đoạt tài sản vừa có hành vi gian lận báo cáo tài chính, 1% tham gia vào cả tham nhũng và gian lận báo cáo tài chính và 5% tham gia vào cả 3 hạng mục trên.

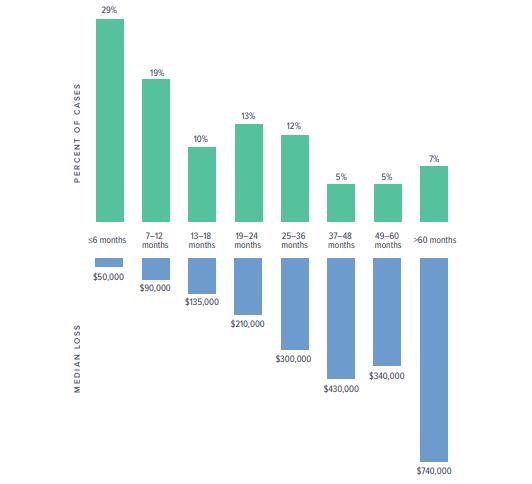

Cũng theo ACFE, 14 tháng là khoảng thời gian trung bình của một gian lận từ lúc bắt đầu đến khi bị phát hiện và gian lận càng lâu thì thiệt hại tài chính càng lớn. Thêm vào đó, không phải tất cả các kế hoạch gian lận đều ảnh hưởng đến tổ chức như nhau và mỗi loại gian lận cũng có tốc độ gây thiệt hại khác nhau.

Theo đó, vận tốc trung bình của các kế hoạch gian lận báo cáo tài chính gây tổn thất cho tổ chức là 39.800 USD/tháng, tiếp theo là các âm mưu tham nhũng gây thiệt hại với tốc độ 11.100 USD/tháng. Với mức thiệt hại lớn như vậy, mỗi tổ chức sẽ lựa chọn ưu tiên đầu tư vào một số cơ chế phù hợp để ngăn chặn và phát hiện nhanh chóng các hình thức gian lận này.

Nghiên cứu của ACFE cũng chỉ ra rằng, cách phổ biến nhất để che giấu gian lận là tạo ra các tài liệu giả (40%), tiếp theo là thay đổi thông tin trên các tài liệu (36%). Như vậy, có tới 76% gian lận được xác định liên quan đến các tài liệu văn bản. Ngoài ra, 27% gian lận liên quan đến việc thay đổi các tài liệu điện tử và 26% liên quan đến việc tạo ra các tài liệu điện tử gian lận.

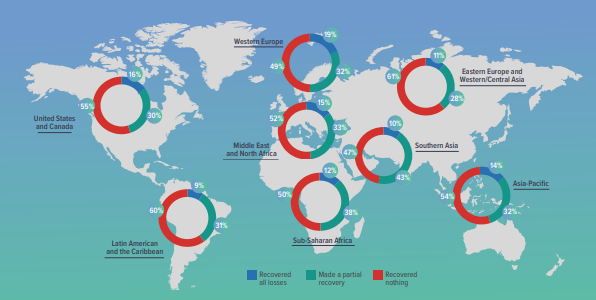

Đối với nhiều tổ chức, thu hồi tổn thất là mối quan tâm chính sau khi gian lận được phát hiện. Tuy nhiên, có tới 54% tổ chức không thể khôi phục được bất kỳ khoản thiệt hại nào. Ngoài ra, có sự khác biệt về mặt địa lý trong việc khôi phục các tổn thất do gian lận, cụ thể như: Đông Âu và Tây Á là khu vực khó khăn nhất với 61% tổ chức không thu hồi được gì, tiếp theo là Mỹ Latinh và Caribe với 60%. Tây Âu và Nam Á là những khu vực khả quan hơn nhưng cũng chỉ có khoảng một nửa số nạn nhân đã thực hiện được một số khoản khắc phục thiệt hại do gian lận.

Chủ động kiểm soát gian lận bằng quy trình tự động

Từ kết quả nghiên cứu 2.504 trường hợp gian lận trên toàn cầu, ACFE đã xác định các phương thức gian lận chủ yếu, bao gồm: ăn cắp hoặc sử dụng sai các nguồn lực, kế hoạch giải ngân gian lận, ăn cắp tiền mặt từ các khoản thu hằng ngày, ăn cắp tiền mặt từ kho tiền công ty, giả mạo séc hoặc thanh toán, hối lộ, hoàn trả các chi phí kinh doanh hư cấu, cố ý gây ra sai sót hoặc bỏ sót thông tin trọng yếu trong báo cáo tài chính, sử dụng sai mục đích tài sản của tổ chức, kê khống làm thêm giờ...

Với những phương thức trên, các biện pháp kiểm soát chống gian lận chủ động đóng vai trò quan trọng. Tuy nhiên, không phải doanh nghiệp nào cũng thực hiện thành công. Theo nghiên cứu, 83% các tổ chức là nạn nhân của gian lận đã thực hiện kiểm toán báo cáo tài chính thông qua một kiểm toán viên bên ngoài, nhưng chỉ 4% các gian lận được phát hiện từ các cuộc kiểm toán này. Các biện pháp kiểm soát chống gian lận phổ biến khác được thực hiện bao gồm: xây dựng quy tắc ứng xử (có trong 81% tổ chức), kiểm toán nội bộ (74%) và quản lý chặt chẽ về tài chính (73%).

Với các doanh nghiệp nhỏ, do tài nguyên hạn chế, thiếu nhận thức hoặc quá tin tưởng vào nhân viên nên nhóm này thường thực hiện các biện pháp kiểm soát chống gian lận với tỷ lệ thấp hơn nhiều so với doanh nghiệp lớn. Các doanh nghiệp nhỏ chủ yếu chống gian lận bằng cách thuê kiểm toán báo cáo tài chính và chỉ 48% có quy tắc ứng xử về chống gian lận.

Các chuyên gia của ACFE cho rằng, có nhiều cách để các doanh nghiệp nhỏ tăng cường bảo vệ và chống lại gian lận như: áp dụng quy tắc ứng xử chống gian lận, bộ phận quản lý tăng cường xem xét công việc của cấp dưới và thực hiện đào tạo chống gian lận đối với toàn bộ nhân viên. Các biện pháp không yêu cầu đầu tư quá nhiều về nguồn lực nhưng có thể giúp cải thiện môi trường chống gian lận của doanh nghiệp nhỏ.

Đối với nhóm doanh nghiệp có nhiều tiềm lực hơn, tự động hóa các chức năng báo cáo tài chính và kế toán là giải pháp hữu hiệu giúp xác định gian lận. Theo đó, tự động hóa có thể thực hiện các nhiệm vụ thông thường chính xác hơn giúp kế toán viên và ban quản lý có nhiều thời gian để tập trung vào những rủi ro mà một tổ chức phải đối mặt.

Bên cạnh đó, tự động hóa giúp quy trình làm việc trôi chảy hơn và thông tin minh bạch hơn, từ đó cho phép kiểm toán viên tìm thấy tất cả thông tin cần thiết trên cùng một hệ thống báo cáo tài chính mà tổ chức sử dụng hằng ngày. Điều này mang lại lợi ích và hiệu quả cho tất cả những người cần sử dụng thông tin báo cáo tài chính./.

Nghiên cứu toàn cầu về gian lận năm 2020 của ACFE được thực hiện dựa trên 2.504 trường hợp gian lận nghề nghiệp đã được điều tra từ đầu năm 2018. Đây chỉ là một phần nhỏ trong tổng số các vụ gian lận hằng năm nhằm vào hàng triệu DN, chính phủ và tổ chức phi lợi nhuận trên khắp thế giới. Tuy nhiên, nghiên cứu này đã cung cấp thông tin một cách toàn diện về phương pháp gian lận được sử dụng, tổn thất đối với các tổ chức, cách thức phát hiện và phản ứng của nạn nhân sau khi gian lận được phát hiện.