Hoàn thiện công tác lập thuyết minh báo cáo tài chính tại các doanh nghiệp trên địa bàn TP. Hà Nội

Thuyết minh báo cáo tài chính (BCTC) là một nhiệm vụ quan trọng khi lập BCTC bởi trong nền kinh tế thị trường, nhiều nhà đầu tư đã bắt đầu tìm hiểu sâu hơn về các khoản đầu tư tài chính, hàng tồn kho… Khảo sát một số doanh nghiệp (DN) trên địa bàn TP. Hà Nội cho thấy, việc lập thuyết minh BCTC đã được các DN áp dụng dù mục đích của việc này chủ yếu đối phó trước sự kiểm tra của cơ quan thuế. Trong khi đó, thông tin trên thuyết minh BCTC chưa thực sự được quan tâm và giúp ích nhiều cho nhà quản lý trong việc đưa các quyết định.

Thực trạng lập thuyết minh báo cáo tài chính của các doanh nghiệp trên địa bàn TP. Hà Nội

Thông tin chung về mẫu khảo sát

Để khảo sát và đánh giá thực trạng lập thuyết minh BCTC của các DN trên địa bàn TP. Hà Nội, tác giả đã khảo sát 20 thuyết minh BCTC năm 2020 và 2021 của các DN hoạt động trong 4 lĩnh vực là xây dựng, dệt may, chế biến thực phẩm và dược phẩm, tập trung vào phần chính sách kế toán áp dụng và thông tin bổ sung. Khảo sát thuyết minh BCTC được lựa chọn ngẫu nhiên từ các DN hoạt động trên địa bàn TP. Hà Nội có 5 DN lớn, 10 DN vừa và 5 DN nhỏ.

Kết quả khảo sát

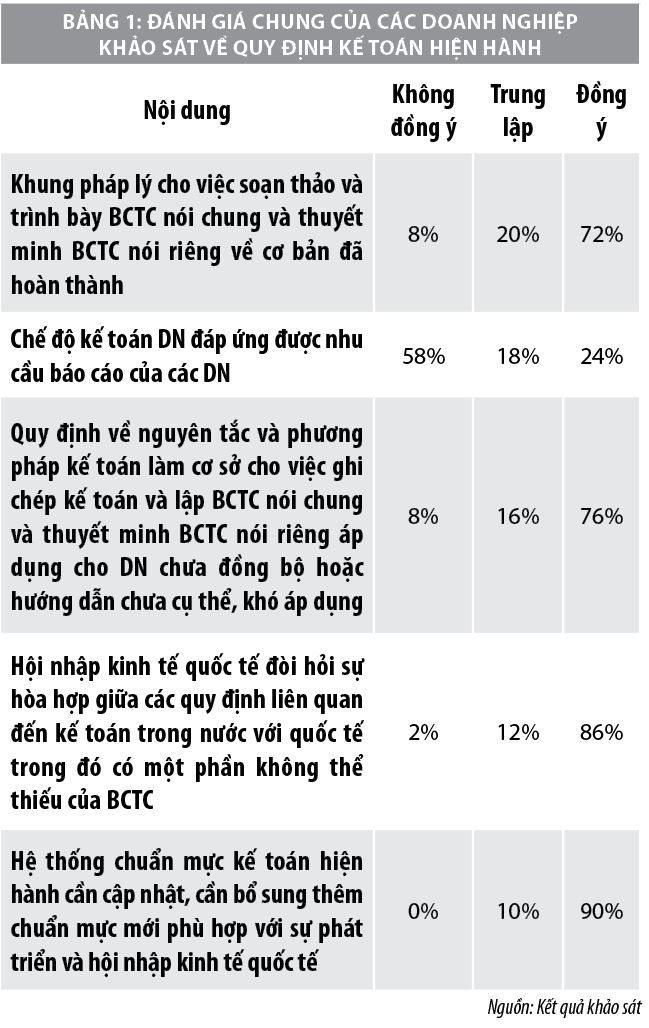

Đánh giá chung về quy định kế toán hiện hành đối với BCTC nói chung và thuyết minh BCTC nói riêng của các DN khảo sát được thể hiện tại Bảng 1.

Theo đánh giá của đa số DN, khung pháp lý cho việc soạn thảo và trình bày BCTC nói chung và thuyết minh BCTC nói riêng về cơ bản đã hoàn thành (72%). Tuy nhiên, vẫn chưa đáp ứng được nhu cầu báo cáo của các DN (58%).

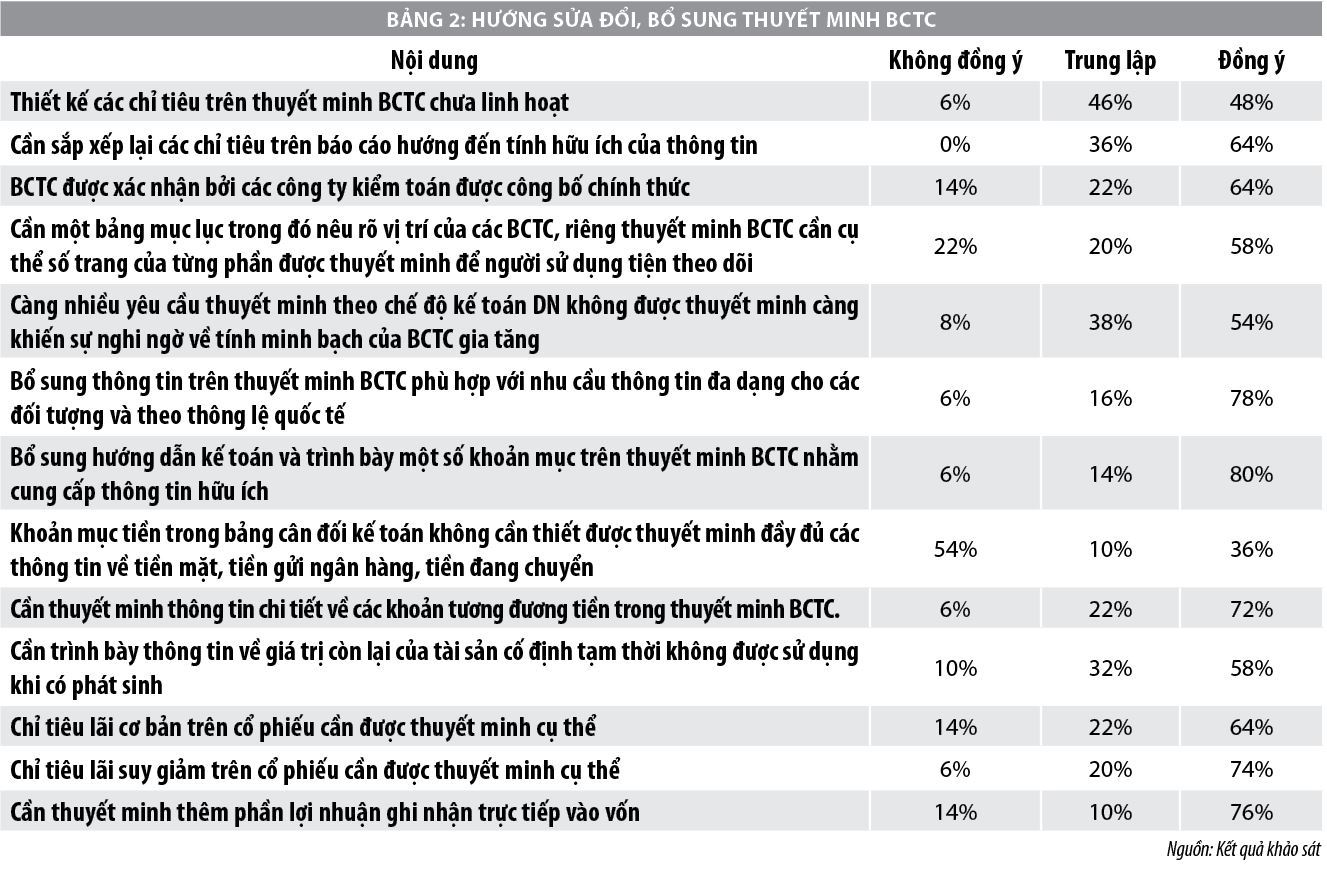

Quy định về nguyên tắc và phương pháp kế toán làm cơ sở cho việc ghi chép kế toán và lập BCTC nói chung và thuyết minh BCTC nói riêng áp dụng cho DN chưa đồng bộ hoặc hướng dẫn chưa cụ thể, khó áp dụng (76%). Do đó, hệ thống chuẩn mực kế toán hiện hành cần cập nhật, cần bổ sung thêm chuẩn mực mới phù hợp với sự phát triển và hội nhập kinh tế quốc tế (90%). Theo kết quả khảo sát, hướng sửa đổi, bổ sung thuyết minh BCTC được thể hiện theo Bảng 2.

Bảng kết quả khảo sát trên cho thấy đa số ý kiến khảo sát đều đồng ý hướng sửa đổi, bổ sung để hoàn thiện thuyết minh BCTC với tỷ lệ đồng ý từ 50% trở lên. Chỉ riêng ý kiến khoản mục tiền khi thuyết minh không cần chi tiết tiền mặt, tiền gửi ngân hàng, tiền đang chuyển là không nhận được sự đồng ý của nhiều DN (54%).

Kết quả tích cực và hạn chế trong thuyết minh báo cáo tài chính

Qua các khảo sát trên cho thấy, nhiều điểm sáng trong thực tế trình bày thuyết minh BCTC của các DN trên địa bàn TP. Hà Nội:

- Một số DN đã tự nguyện cung cấp thêm những thông tin bổ trợ ngoài những yêu cầu của chính sách, chế độ kế toán hiện hành và gần hơn sự hội nhập quốc tế giúp thông tin cung cấp trở nên hữu ích hơn.

- Các DN đã có sự chủ động trong trật tự trình bày thuyết minh BCTC chứ không chỉ cứng nhắc như trong quy định giúp thông tin đến với người sử dụng báo cáo thuận tiện hơn nhiều.

- Một số DN đã chủ động bỏ qua không thuyết minh một số nội dung theo quy định do thông tin đó không trọng yếu, giúp giảm bớt việc đưa ra quá nhiều thông tin không mang lại lợi ích cho người sử dụng báo cáo.

Trong khi đó, kết quả khảo sát cũng cho thấy khá nhiều mặt hạn chế chưa đạt được trong thực tế trình bày thuyết minh BCTC như:

- Phần chính sách kế toán và thông tin bổ sung nêu trong thuyết minh BCTC của một số DN nhiều lúc chưa đầy đủ, hoặc nêu chung chung, có lúc lại dư thừa không cần thiết, có khi còn không đúng với quy định hiện hành do quy định về nguyên tắc và phương pháp kế toán làm cơ sở cho việc ghi chép kế toán và lập BCTC nói chung và thuyết minh BCTC nói riêng áp dụng cho DN chưa đồng bộ hoặc hướng dẫn chưa cụ thể, khó áp dụng cũng như vấn đề từ chính nội tại bên trong DN.

- Một số thông tin trọng yếu đã không được thuyết minh dù chế độ kế toán có yêu cầu trình bày khiến BCTC trở nên kém hữu ích mà nguyên nhân có thể từ sự thiếu sót trong công tác kế toán hoặc sự cố ý không trình bày thông tin này trên BCTC.

- Vấn đề chú trọng hình thức hơn nội dung vẫn còn trong thuyết minh BCTC của một số DN làm cho chất lượng của thuyết minh BCTC giảm đi đáng kể do sự cứng nhắc trong chính sách kế toán có liên quan cũng không chú trọng và vấn đề về trình độ của đội ngũ kế toán của DN.

Giải pháp và khuyến nghị

Về giải pháp

Trong bối cảnh môi trường kinh doanh ngày một phát triển đa dạng và phức tạp, các thông tin trình bày trên thuyết minh BCTC đang ngày càng được quan tâm. Nhằm hoàn thiện thuyết minh BCTC của các DN trong thời gian tới, cần chú trọng một số nội dung sau:

Thứ nhất, điều chỉnh các yêu cầu, nguyên tắc soạn thảo và trình bày BCTC nói chung và thuyết minh BCTC nói riêng. Hiện nay, Chế độ Kế toán Việt Nam đưa ra các biểu mẫu BCTC thống nhất bắt buộc cho tất cả các DN áp dụng. Tuy nhiên, trên thế giới, chuẩn mực kế toán mặc dù đưa ra rất chi tiết các định nghĩa, phương pháp làm, cách trình bày và những thông tin bắt buộc phải có trong BCTC nhưng không đưa ra những biểu mẫu báo cáo bắt buộc tất cả DN phải tuân theo vì các DN có quy mô, đặc điểm ngành nghề kinh doanh rất khác nhau.

Thứ hai, hoàn thiện nội dung kế toán liên quan đến một số khoản mục được trình bày trên thuyết minh BCTC. Từ khảo sát thực tế về thuyết minh BCTC của các DN, kết hợp với những quy định về chính sách, chế độ kế toán hiện hành và những quy định của IFRS, việc trình bày một số nội dung kế toán liên quan đến khoản mục được trình bày trên thuyết minh BCTC cần được bổ sung để thông tin đến tay người sử dụng báo cáo một cách hữu ích hơn.

Thứ ba, thuyết minh BCTC của các DN cần nâng cao hơn nữa tính hữu ích của thông tin cung cấp cho người sử dụng báo cáo. Ngoài ra, việc xây dựng báo cáo này cần tiếp tục kế thừa những thành tựu trên cơ sở tiếp cận và hội nhập có chọn lọc với những nguyên tắc và thông lệ phổ biết của quốc tế.

Tuy nhiên, để phát huy tốt các giải pháp trên, DN cần đầu tư cho việc tổ chức kế toán nhằm đáp ứng được nhu cầu thông tin, đảm bảo sự phân bổ nhân lực hợp lý, xây dựng quy trình kế toán rõ ràng, ứng dụng có hiệu quả công nghệ thông tin… Chẳng hạn như việc áp dụng hệ thống ERP. Dù rằng việc lựa chọn và áp dụng ERP đem lại nhiều lợi ích cho DN lớn, trong đó lợi ích về cung cấp thông tin là một lợi ích rất đáng được quan tâm trong lĩnh vực kế toán. Nhờ đó, kế toán giảm bớt khối lượng và thời gian xử lý số liệu cũng như việc cung cấp các thông tin tài chính kịp thời chi tiết, phong phú và hiệu quả hơn.

Bên cạnh đó, DN cần chú trọng thực hiện tốt các khâu như tuyển dụng nhân sự làm công tác kế toán. Đội ngũ kế toán cũng cần được thường xuyên tập huấn, đào tạo để nắm bắt và vận dụng các chính sách, mới chế độ kế toán một cách có hiệu quả. Đồng thời, có chế độ đãi ngộ xứng đáng nhằm giữ chân những nhân viên có năng lực.

Thực tế cho thấy, thuyết minh BCTC là báo cáo dài nhất trong hệ thống BCTC với rất nhiều nội dung thuyết minh bên trong. Do vậy, cần cụ thể vị trí của phần chính sách kế toán áp dụng và vị trí của từng mục của phần thông tin bổ sung của thuyết minh BCTC để việc tìm hiểu thông tin của người sử dụng báo cáo được dễ dàng hơn. Việc tuyên bố DN tuân thủ các chính sách, chế độ kế toán và các quy định pháp lý phải được thực hiện triệt để trong công tác kế toán chứ không phải chỉ là một tuyên bố mang tính hình thức như một số DN đã thuyết minh.

Về kiến nghị

- Nhà nước cần ban hành quy định về việc xử phạt nặng đối với các công ty có sự điều chỉnh lớn về số liệu BCTC (trước và sau kiểm toán); và đối với các công ty kiểm toán không thực hiện tốt công tác kiểm toán.

- Nhà nước hỗ trợ kinh phí cho việc dịch, biên dịch các tài liệu kế toán nước ngoài của các tổ chức kế toán quốc tế có uy tín, có tầm ảnh hưởng sâu rộng và hỗ trợ việc phân phối các tài liệu này một cách rộng rãi.

Tài liệu tham khảo:

- Bộ Tài chính (2020), “26 chuẩn mực kế toán Việt Nam”, NXB Tài chính;

- Nguyễn Xuân Hưng và cộng sự (2010), “Vai trò của thông tin kế toán trên thị trường chứng khoán và kế toán công ty cổ phần”, NXB Tài chính;

- Võ Văn Nhị (2018), “Kế toán tài chính”, NXB Tài chính.

* Ngô Bỉnh Duy - Trường Đại học Kinh tế - Kỹ thuật Công Nghiệp

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 3/2022