Các hình thức gian lận trên báo cáo tài chính của doanh nghiệp và hàm ý cho Việt Nam

Gian lận trên báo cáo tài chính là một trong những vấn đề nhận sự được sự quan tâm đặc biệt và mang tính thời sự sau hàng loạt sự kiện các công ty hàng đầu trên thế giới bị phá sản vào đầu thế kỷ 21 như: Enron, Worldcom, Lehman Brothers, Xerox... Bài viết trao đổi về tổng quan liên quan đến gian lận trên báo cáo tài chính, một số vụ việc và hình thức điển hình trong gian lận báo cáo tài chính trên thế giới và đưa ra một số hàm ý cho Việt Nam.

Tổng quan về gian lận trên báo cáo tài chính

Gian lận trên báo cáo tài chính

Ủy ban Kiểm toán viên nội bộ của Mỹ (2004) cho rằng: Gian lận báo cáo tài chính (BCTC) liên quan đến việc lãnh đạo các cấp cố tình trình bày sai hoặc trình bày không thích hợp hoặc che đậy những sai phạm liên quan đến BCTC.

Trong khi đó, theo Hiệp hội các nhà điều tra gian lận (2016), gian lận trên BCTC là trường hợp các thông tin trên BCTC bị bóp méo, phản ánh không trung thực tình hình tài chính của doanh nghiệp (DN) một cách cố ý nhằm lường gạt người sử dụng thông tin. Trong số các hình thức gian lận trên, các nhà nghiên cứu tập trung nhiều vào gian lận về lập BCTC.

Như vậy, gian lận trên BCTC là sự trình bày sai lệch có chủ định các thông tin trên BCTC, do một hoặc nhiều người trong Ban Giám đốc công ty, các nhân viên hoặc bên thứ ba thực hiện.

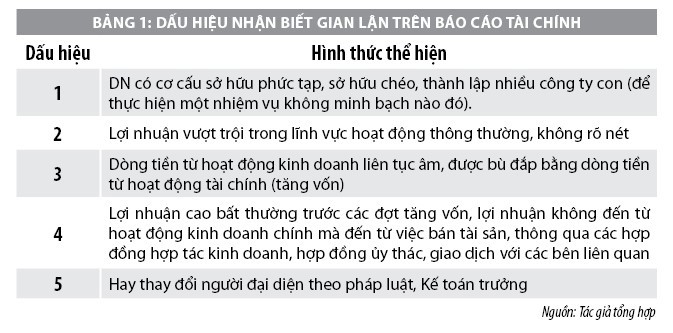

Biểu hiện của gian lận trên báo cáo tài chính

Theo các chuyên gia tài chính, gian lận trên BCTC của DN thường biểu hiện dưới dạng chung như sau:

- Xử lý chứng từ theo ý chủ quan: Xuyên tạc, làm giả, sửa đổi chứng từ và tài liệu liên quan đến BCTC.

- Che giấu hoặc cố ý bỏ sót các thông tin, tài liệu hoặc nghiệp vụ kinh tế làm sai lệch BCTC.

- Ghi chép các nghiệp vụ không đúng sự thật.

- Cố ý áp dụng sai các chuẩn mực, nguyên tắc, phương pháp và chế độ kế toán, chính sách tài chính.

- Cố ý tính toán sai về mặt số học để làm sai lệch BCTC hoặc đem lại lợi ích cá nhân.

Sự khác biệt giữa gian lận và sai sót trên báo cáo tài chính

Sai sót là những lỗi hoặc sự nhầm lẫn không cố ý nhưng có ảnh hưởng đến BCTC. Khác với gian lận do cố ý, sai sót biểu hiện dưới dạng: Lỗi tính toán về số học hay ghi chép sai; Bỏ sót hoặc hiểu sai dẫn đến làm sai lệch các khoản mục hoặc các nghiệp vụ kinh tế do trình độ, hiểu biết hạn chế; Áp dụng sai các chuẩn mực, nguyên tắc, phương pháp kế toán, chính sách tài chính do hạn chế về năng lực...

Theo các chuyên gia tài chính, gian lận và sai sót đều là những sai phạm tiềm ẩn trong BCTC của DN. Việc phát hiện và nhận biết, gian lận thường khó khăn hơn những sai sót, vì gian lận thường được che giấu bằng hành vi cố ý, tinh vi.

Gian lận báo cáo tài chính trên thế giới

Một số vụ gian lận nổi bật

Các vụ bê bối kế toán không phải điều gì quá mới mẻ, và quy mô của mỗi vụ cũng thường khác nhau. Trong lịch sử thị trường tài chính toàn cầu, đã có khá nhiều vụ báo cáo gian lận BCTC nổi đình đám. Trong một số trường hợp, tình trạng gian lận kế toán tại DN bị phát hiện không chỉ kéo theo sự phá sản của DN mà còn kéo theo sự sụp đổ của cả hãng kiểm toán.

Là công ty năng lượng có trụ sở tại bang Texas (Mỹ), trước khi sụp đổ, Enron là công ty lớn thứ 7 tại Mỹ nếu xét theo doanh thu. Bằng cách sử dụng các phương pháp kế toán phức tạp có liên quan tới công ty vỏ bọc, Enron đã loại bỏ được các khoản nợ hàng trăm triệu USD khỏi sổ sách của mình. Nhà đầu tư và các chuyên gia phân tích đã bị lừa vì tin rằng tình hình tài chính của Enron ổn định hơn nhiều so với thực tế.

Bên cạnh đó, các công ty vỏ bọc do giám đốc cấp cao của Enron vận hành đã thổi phồng doanh thu gấp nhiều lần, do vậy, Enron đã tạo ra được con số doanh thu và lợi nhuận ấn tượng. Tuy nhiên, khi mạng lưới gian lận phức tạp bị phanh phui, giá cổ phiếu Enron rơi tự do. Vụ phá sản của Enron cũng kéo theo sự sụp đổ của Arthur Andersen - hãng kiểm toán lớn thứ 5 thế giới lúc bấy giờ khi mà công ty này đã kí BCTC của Enron trong suốt nhiều năm...

Không lâu sau vụ sụp đổ của Enron, thị trường chứng khoán Mỹ lại bị rúng động bởi một bê bối kế toán khác. Hãng viễn thông khổng lồ WorldCom bị điều tra gắt gao sau khi có dấu hiệu “xào nấu” số liệu kế toán. Cụ thể, WorldCom bị phát hiện đã ghi nhận chi phí hoạt động thành các khoản đầu tư. WorldCom đã ghi nhận 3,8 tỷ USD chi phí thông thường thành các khoản đầu tư. Các thủ thuật kế toán đã giúp WorldCom phóng đại lợi nhuận của mình. Năm 2001, WorldCom báo cáo lợi nhuận vào khoảng 1,3 tỷ USD dù trong thực tế công ty bị lỗ ròng. WorldCom nộp đơn xin phá sản vào ngày 21/7/2002.

Tiếp đó phải kể đến vụ việc Lehman Brothers. Kể từ khi cuộc khủng hoảng tài chính bắt đầu xuất hiện trong năm 2007, dù biết cần phải giảm sự phụ thuộc vào các khoản vay nhưng đây là một thời kì không thuận lợi để bán bớt tài sản và hoàn trả các khoản nợ nên Lehman Brothers đã lợi dụng thủ thuật kế toán để ghi nhận nghiệp vụ tài trợ nợ ngắn hạn thành các khoản doanh thu. Theo báo cáo của Examiner, trong quí II/2008, Lehman Brothers đã che giấu các khoản nợ lên tới 50 tỷ USD khỏi bảng cân đối kế toán.

Tuy nhiên, vụ gian lận trong BCTC của Wirecard được coi là vụ bê bối tài chính mới nhất làm rúng động thế giới và cả nước Đức. Từ vị thế là một công ty công nghệ tài chính hàng đầu, Wirecard xuống dốc “chóng mặt” đến mức phải nộp đơn xin sự bảo vệ của tòa án khỏi các chủ nợ. Từ năm 2019, Financial Times đã tiến hành điều tra những dấu hiệu gian lận sổ sách của Wirecard và phát hiện rằng văn phòng Singapore của Wirecard đã sử dụng các hợp đồng giả mạo để thổi phồng doanh thu. Ngoài ra, nhân viên Wirecard tại các công ty con ở Dubai và Dublin dường như đã âm mưu khai khống doanh thu và lợi nhuận...

Tại Việt Nam, những năm qua, đã xảy ra nhiều vụ gian lận khi lập BCTC của các DN điển hình như: Công ty Dược Viễn Đông (năm 2011), Công ty Cổ phần Đầu tư khoáng sản Tây Bắc (năm 2012), Tập đoàn Kỹ nghệ gỗ (năm 2016)… Những vụ việc gian lận của các DN này đã làm dấy lên những cảnh báo về chất lượng của thông tin trên BCTC và sau đó, các cơ quan quản lý đã có nhiều biện pháp chấn chỉnh, kiểm tra, thanh tra cũng như yêu cầu các DN tăng cường chất lượng kiểm toán báo cáo đối với các đơn vị có lợi ích công chúng.

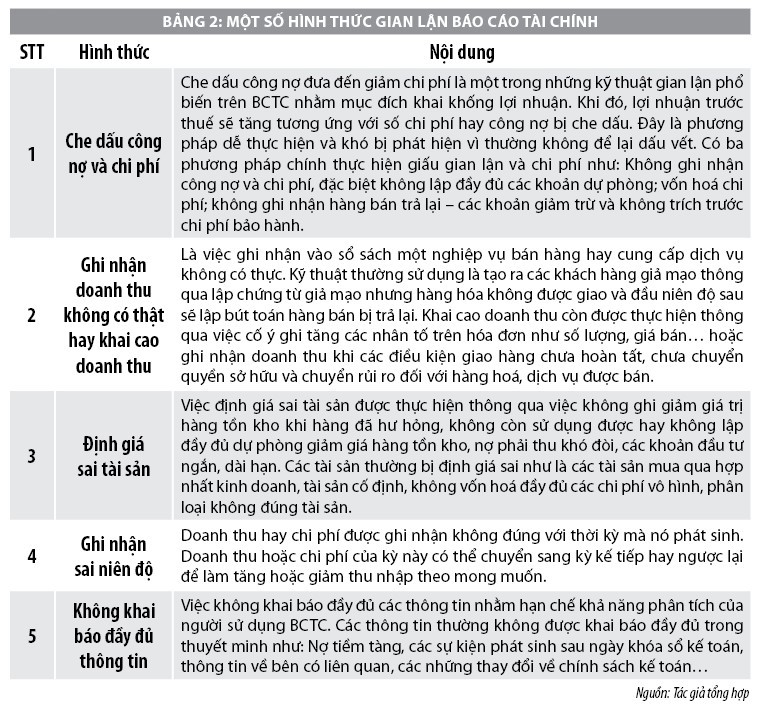

Hình thức gian lận

Có một số hình thức gian lận phổ biến trong lập BCTC như sau: Che dấu công nợ và chi phí; Ghi nhận doanh thu không có thật hay khai cao doanh thu; Định giá sai tài sản; Ghi nhận sai niên độ; Không khai báo đầy đủ thông tin. Tác giả tổng hợp các hình thức gian lận phổ biến hiện nay (Bảng 2).

Hàm ý cho Việt Nam

Từ thực tế các vụ gian lận BCTC trên thế giới và Việt Nam, nhằm khắc phục những tồn tại, hạn chế trên cũng như hạn chế những vụ việc gian lận BCTC tại các DN Việt Nam, nhất là các DN niêm yết trên thị trường chứng khoán, cần triển khai các giải pháp sau:

Thứ nhất, hoàn thiện hệ thống pháp lý về kế toán, kiểm toán, công bố thông tin theo chuẩn mực và thông lệ quốc tế. Tiếp tục nghiên cứu, hoàn thiện cơ chế, chính sách theo hướng tăng mạnh chế tài xử phạt các hành vi gian lận BCTC tại DN, xử lý nghiêm các DN niêm yết có gian lận BCTC, đặc biệt là sau các vụ việc làm ảnh hưởng đến thị trường chứng khoán và thị trường trái phiếu DN vừa qua.

Thứ hai, đẩy mạnh các hoạt động thanh tra, kiểm tra và giám sát hoạt động của các DN để nâng cao chất lượng BCTC. Đồng thời, yêu cầu DN khi giải trình về BCTC cần đưa ra những thông tin minh bạch, rõ ràng về các vấn đề tiềm ẩn yếu tố gian lận, dẫn tới rủi ro cho nhà đầu tư.

Thứ ba, tăng cường kiểm tra chống gian lận tài chính chính tại DN, cụ thể là vai trò của kiểm toán nội bộ. Kiểm toán nội bộ không chỉ kiểm tra BCTC mà còn tham gia vào quá trình thực hiện kiểm soát tài chính, đánh giá tính hiệu quả, mức độ tuân thủ của mọi hoạt động nhằm giảm thiểu sai sót và gian lận. Khi DN có hệ thống kiểm soát nội bộ hoạt động hiệu quả thì khả năng ngăn ngừa hành vi gian lận trong hoạt động của DN cũng được kiểm soát tốt và giảm thiểu đáng kể.

Thứ tư, nên ban hành các hướng dẫn về thủ tục và cách thức phát hiện gian lận. Gian lận là hành vi không thể triệt tiêu mà sẽ ngày càng phát triển với những phương thức tinh vi. Vì thế, để giúp kiểm toán viên hiểu rõ gian lận và thủ tục phát hiện gian lận. Hội Kiểm toán viên hành nghề Việt Nam cũng cần có các hướng dẫn chi tiết, giúp cho các kiểm toán viên đưa ra các xét đoán nghề nghiệp sắc bén và thực hiện cuộc kiểm toán một cách hiệu quả.

Thứ năm, đối với kế toán viên, cần cập nhật kiến thức hàng năm về chế độ kế toán mới phù hợp với chuyên môn nghiệp vụ thuộc lĩnh vực ngành nghề của đơn vị. DN nên có chế độ khuyến khích thưởng phạt rõ ràng đối với kế toán trong nâng cao trình độ chuyên môn...

Thứ sáu, các đơn vị kiểm toán, kiểm toán viên cần thực hiện đầy đủ các yêu cầu và hướng dẫn của nghề nghiệp, nhất là phải tuân thủ nghiêm ngặt các chuẩn mực kiểm toán Việt Nam và quốc tế.

Tài liệu tham khảo:

1.Tạp chí Kinh tế & Tiêu dùng (2022), Từ vụ Wirecard, nhìn lại những bê bối kế toán rúng động và hệ lụy tới hãng kiểm toán;

2. Trần Thị Vân (2021), Nhận diện gian lận BCTC của DN và giải pháp khắc phục. Tạp chí Tài chính kỳ 1 tháng 4/2021;

3. Lê Minh Trường (2022), Gian lận trên BCTC là gì ? Trách nhiệm của kiểm toán viên đối với việc phát hiện gian lận trên BCTC, Cổng thông tin Luật Minh Khuê.

* ThS. Đào Thị Thuý Hằng - Khoa Kế toán, Trường Cao đẳng Kinh tế kế hoạch Đà Nẵng

** Bài đăng trên Tạp chí Tài chính kỳ 1 - Tháng 6/2022.