Nâng cao năng lực cạnh tranh của ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam

Bước sang giai đoạn phát triển mới, Agribank đối mặt với nhiều tác động và áp lực cạnh tranh từ các tổ chức tín dụng, tổ chức tín dụng phi ngân hàng, quỹ đầu tư trong và ngoài nước ngày càng gia tăng, nhất là sự lớn mạnh từ các ngân hàng thương mại cổ phần liên doanh, nước ngoài lớn mạnh về mạng lưới, quy mô, năng lực tài chính. Nền kinh tế Việt Nam đang trong giai đoạn phát triển và hội nhập, Agribank định hướng tiếp tục bám sát các chủ trương, chính sách của Đảng, Chính phủ và giải pháp điều hành của Ngân hàng Nhà nước; tập trung triển khai có hiệu quả Chiến lược kinh doanh giai đoạn 2016- 2020, tầm nhìn 2030; thực hiện thành công tái cơ cấu giai đoạn 2 gắn với nhiệm vụ đẩy nhanh tiến trình thực hiện kế hoạch cổ phần hóa Agribank theo Quyết định của Thủ tướng Chính phủ.

Tình hình phát triển của Agribank trong bối cảnh hiện nay

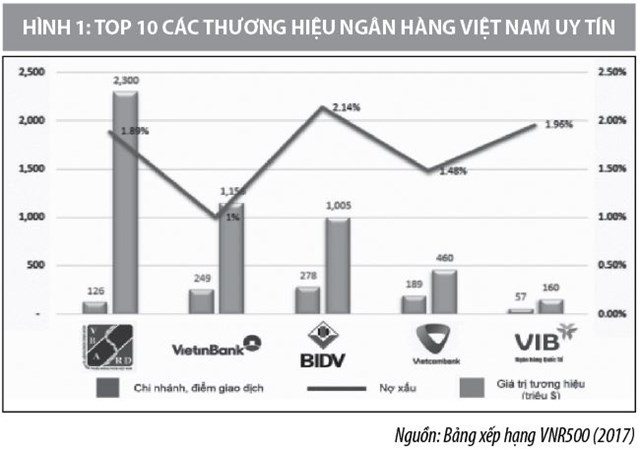

Được thành lập theo Nghị định số 53-HĐBT ngày 26/03/1988 của Hội đồng Bộ trưởng (nay là Chính phủ), trải qua mỗi thời kỳ phát triển với những tên gọi gắn với sứ mệnh khác nhau, trải qua 30 năm phát triển, Agribank không ngừng trưởng thành, lớn mạnh, liên tục duy trì tốc độ tăng trưởng và kinh doanh hiệu quả. Agribank hiện là ngân hàng thương mại (NHTM) có quy mô lớn nhất hệ thống tổ chức tín dụng về tổng tài sản, nguồn vốn, dư nợ, mạng lưới (trên 2.300 chi nhánh, nguồn nhân lực (gần 40.000 cán bộ). Agribank có quan hệ ngân hàng đại lý với gần 1.000 ngân hàng tại gần 100 quốc gia, vùng lãnh thổ.

Thời kỳ đầu mới thành lập, với điểm xuất phát thấp, tổng tài sản của Agribank chưa tới 1.500 tỷ đồng; tổng nguồn vốn 1.056 tỷ đồng, trong đó vốn huy động chiếm 42%, còn lại 58% vay từ Ngân hàng Nhà nước (NHNN); tổng dư nợ đạt 1.126 tỷ đồng; tỷ lệ nợ xấu trên 10%; khách hàng là những doanh nghiệp quốc doanh và các hợp tác xã, phần lớn làm ăn thua lỗ, sáp nhập, giải thể, tự tan rã…

Đến nay, sau 30 năm xây dựng và trưởng thành, tổng tài sản của Agribank đã đạt gần 1 triệu 200 ngàn tỷ đồng; Nguồn vốn huy động trên 1 triệu 100 ngàn tỷ đồng; Quy mô tín dụng và đầu tư đạt 1 triệu 120 ngàn tỷ đồng, dư nợ trong lĩnh vực nông nghiệp, nông thôn đạt tỷ trọng 73,6% và chiếm 51% thị phần tín dụng toàn ngành Ngân hàng trong lĩnh vực này.

Là một trong các NHTM nhà nước đóng vai trò chủ lực trong hệ thống ngân hàng, Agribank luôn phát huy vai trò tiên phong, gương mẫu của một NHTM 100% vốn nhà nước trong việc dẫn dắt hệ thống các tổ chức tín dụng thực thi nghiêm túc, có hiệu quả chính sách tiền tệ quốc gia và các chủ trương chính sách của Đảng, Nhà nước về tiền tệ, ngân hàng, nhất là chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn, góp phần quan trọng ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng và bảo đảm an sinh xã hội…

Hiện nay, Agribank đang triển khai 9 chương trình tín dụng chính sách, cung ứng trên 200 sản phẩm dịch vụ ngân hàng tiện ích, có đóng góp tích cực phát triển thị trường thanh toán không dùng tiền mặt, nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế, đặc biệt là ở khu vực nông nghiệp, nông thôn…

Với tỷ trọng dư nợ cho vay lĩnh vực nông nghiệp, nông thôn luôn chiếm trên 70% dư nợ của ngân hàng và trên 50% tổng dư nợ cho vay lĩnh vực nông nghiệp, nông thôn của toàn hệ thống tổ chức tín dụng, các chương trình tín dụng của Agribank đã và đang góp phần quan trọng vào công cuộc xoá đói giảm nghèo, thúc đẩy quá trình tái cơ cấu ngành Nông nghiệp và xây dựng nông thôn mới.

Các mô hình trồng rau, hoa, quả (Lâm Đồng), cánh đồng mẫu lớn (Cần Thơ), chăn nuôi (Bắc Ninh, Lào Cai, Hà Nam), đầu tư máy móc thiết bị cho nông nghiệp (Tiền Giang, Long An), nuôi tôm giống (Kiên Giang, Ninh Thuận, Bình Thuận), trồng hoa lan, nuôi bò sữa (Củ Chi, Kon Tum), trồng mía (Khánh Hoà, Tuyên Quang), ngô (Sơn La), hoa quả và rau an toàn ở khu vực các tỉnh Tây Nguyên, thanh long theo tiêu chuẩn VietGap (Bình Thuận)… do Agribank đầu tư đã mang lại nhiều hiệu quả thiết thực.

Sản phẩm nông nghiệp sản xuất ra đạt chất lượng, có giá trị hàng hóa cao, đáp ứng các tiêu chí khắt khe của các thị trường khó tính và tìm được chỗ đứng tại thị trường khu vực và thế giới. Các mô hình sản xuất này bước đầu đã tạo sự đồng thuận cao giữa các doanh nghiệp và người dân, qua đó dần hình thành “làn sóng” đầu tư phát triển nông nghiệp sạch, ứng dụng công nghệ cao, đóng góp tích cực đối với quá trình triển khai tái cơ cấu nền nông nghiệp.

Agribank cũng khẳng định là NHTM duy nhất có số lượng khách hàng hộ sản xuất và cá nhân lên tới hàng triệu. Tính đến 31/12/2017, dư nợ Agribank cho vay đối với hộ sản xuất và cá nhân đạt trên 605 nghìn tỷ đồng với trên 3,7 triệu khách hàng. Giai đoạn tới, Ngân hàng sẽ tiếp tục chủ động chuẩn bị đầy đủ nguồn vốn để đáp ứng nhu cầu cho vay nông nghiệp, nông thôn, quan tâm đến việc đổi mới phương thức cho vay, cải tiến quy trình, đơn giản thủ tục cho vay, tiết kiệm chi phí cho vay để hạ lãi suất cho vay hỗ trợ khách hàng, thực hiện tốt chính sách an sinh xã hội, đóng góp nhiều hơn nữa cho Chương trình mục tiêu quốc gia xây dựng nông thôn mới. Đặc biệt, tiếp tục phát huy hơn nữa vai trò của tín dụng ngân hàng đối với xuất khẩu nông sản và nông nghiệp, nông thôn, tạo nền tảng thúc đẩy ngành Nông nghiệp thực hiện thành công tái cơ cấu, phát triển theo hướng bền vững.

Nâng cao năng lực cạnh tranh của Agribank trong bối cảnh hội nhập

Mặc dù được đánh giá là Ngân hàng có những đột phá trong cho vay phát triển kinh tế hộ, ổn định kinh tế vĩ mô, phát triển nông nghiệp, nông dân, nông thôn, nhưng hiện nay Agribank vẫn gặp phải một số khó khăn và hạn chế như: Chịu sự chi phối nhiều từ phía hoạt động hoàn toàn không vì mục đích thương mại; Ngành nghề đầu tư chủ yếu là lĩnh vực nông – lâm – ngư nghiệp. Đây là thị trường chịu nhiều tác động của yếu tố tự nhiên (thiên tai, hạn hán, lũ lụt) nên rủi ro thất thoát là rất lớn.

Bên cạnh đó, doanh số cho trong lĩnh vực này tuy nhỏ nhưng số lượng khách hàng lại rất lớn nên khó theo dõi, quản lý và tốn kém. Chưa kể, trình độ công nghệ, kinh nghiệm, kỹ năng quản lý kinh doanh còn giới hạn, đội ngũ cán bộ chưa đồng đều; Công tác quản trị rủi ro còn thấp, chưa có khả năng dự đoán và dự báo rủi ro; Cơ sở hạ tầng chưa đồng bộ (do sự rộng khắp của mạng lưới chi nhánh và phòng giao dịch) nên quá trình cải tiến và đầu tư công nghệ cao còn hạn chế…

Bước sang giai đoạn phát triển mới, Agribank đối mặt với nhiều tác động và áp lực cạnh tranh từ các tổ chức tín dụng, tổ chức tín dụng phi ngân hàng, quỹ đầu tư trong và ngoài nước ngày càng gia tăng, nhất là sự lớn mạnh từ các NHTM cổ phần liên doanh, nước ngoài lớn mạnh về mạng lưới, quy mô, năng lực tài chính, công nghệ hiện đại, trình độ quản lý chuyên nghiệp. Rủi ro thị trường ngày càng gia tăng cùng với việc tự do hóa thị trường tài chính, lãi suất…

Nền kinh tế Việt Nam đang trong giai đoạn phát triển và hội nhập, Agribank định hướng tiếp tục bám sát các chủ trương, chính sách của Đảng, Chính phủ và giải pháp điều hành của NHNN; tập trung triển khai có hiệu quả Chiến lược kinh doanh giai đoạn 2016- 2020, tầm nhìn 2030; thực hiện thành công tái cơ cấu giai đoạn 2 gắn với nhiệm vụ đẩy nhanh tiến trình thực hiện kế hoạch cổ phần hóa Agribank theo Quyết định của Thủ tướng Chính phủ; phấn đấu hoàn thành tốt mọi nhiệm vụ được giao, giữ vững vị trí, vai trò của Agribank trên thị trường tài chính nông nghiệp, nông thôn; tiếp tục đóng góp tích cực vào kết quả chung của ngành Ngân hàng, góp phần thúc đẩy phát triển kinh tế - xã hội đất nước.

Để có thể nâng cao năng lực cạnh tranh và giữ vững thị phần trong bối cảnh hội nhập, trước mắt Agribank tập trung vào một số giải pháp trọng tâm:

Thứ nhất, giữ vững và cũng cố vị thế chủ đạo và chủ lực trong vai trò cung cấp tài chính, tín dụng cho khu vực nông nghiệp nông thôn; tập trung đầu tư phát triển các phân khúc thị trường đem lại hiệu quả cao tại các khu đô thị, khu vực công nghiệp, các trường đại học, cao đẳng…. đẩy mạnh công tác huy động vốn, đặc biệt là các nguồn vốn có tính ổn định cao, có thời gian dài; Tập trung triển khai có hiệu quả đề án sắp xếp mạng lưới tại các đô thị để hoạt động hiệu quả.

Thứ hai, xây dựng, ban hành các cơ chế, chính sách cho vay theo từng sản phẩm riêng biệt, theo từng lĩnh vực, ngành hàng phù hợp với quá trình sản xuất, chế biến, từng loại cây trồng, vật nuôi. Từng bước chuyển dần sang đầu tư theo mô hình khép kín, trọn gói từ khâu sản xuất, nuôi trồng đến khâu thu mua, chế biến, xuất khẩu; gắn đầu tư tín dụng với bán chéo các sản phẩm dịch vụ khác đối với một khách hàng.

Thứ ba, tập trung giải quyết dứt điểm các tồn tại yếu kém của những giai đoạn trước đây, kiểm soát rủi ro trong hoạt động, nâng cao chất lượng tài sản, chất lượng nguồn nhân lực; chủ động công tác truyền thông; có lộ trình sắp xếp tổ chức mạng lưới, xử lý các chi nhánh yếu kém, ưu tiên hoàn thiện các bước đi trong Đề án cổ phần hóa…

Thứ tư, có cơ chế ưu đãi về lãi suất, phí, nguồn vốn dài hạn để cho vay đầu tư các nhà máy áp dụng công nghệ cao trong sản xuất, chế biến, xuất khẩu nông sản; Tiếp tục phối hợp với các tổ chức chính trị xã hội (Hội nông dân, Hội phụ nữ,…) để triển khai cho vay đến Hộ nông dân thông qua tổ, nhóm. Cải tiến đơn giản hơn nữa các thủ tục vay vốn đối với hộ nông dân, doanh nghiệp nhỏ và vừa; đảm bảo cho hộ nông dân, doanh nghiệp nhỏ và vừa tiếp cận nguồn vốn vay một cách thuận lợi nhất.

Thứ năm, phát triển thương hiệu và xây dựng văn hóa doanh nghiệp Agribank; từng bước đưa Agribank trở thành “Lựa chọn số một” đối với khách hàng hộ sản xuất kinh doanh, doanh nghiệp vừa và nhỏ, kinh tế trang trại, hợp tác xã tại các địa bàn nông nghiệp nông thôn và là “Ngân hàng chấp nhận được” đối với khách hàng lớn, dân cư có thu nhập cao tại khu vực đô thị, khu công nghiệp; Phối hợp triển khai thỏa thuận hợp tác và thực hiện cho vay đối với các đơn vị đầu mối là các Tập đoàn, các Tổng công ty hoạt động trong lĩnh vực nông nghiệp, nông thôn.

Thứ sáu, lành mạnh hóa tài chính, thông qua việc cải thiện chất lượng tài sản, nâng cao hiệu quả kinh doanh, giảm chi phí đầu vào, nâng cao hiệu quả nguồn vốn, đáp ứng các tiêu chuẩn và thông lệ quốc tế về an toàn hoạt động.

Thứ bảy, triển khai áp dụng công nghệ thông tin, nâng cấp cơ sở hạ tầng công nghệ ngân hàng; xây dựng triển khai hệ thống thông tin quản trị trên nền tảng của hệ thống kế toán theo chuẩn quốc tế; Tăng thêm tiện ích đối với các sản phẩm dịch vụ hiện có, nâng cao chất lượng các sản phẩm dịch vụ thẻ, thanh toán chuyển tiền, trả lương qua tài khoản, SMS Banking, dịch vụ Agripay… Phát triển các dịch vụ internet banking, bobile banking, bảo hiểm nông nghiệp, tổ chức thu tiền điện nước, trả lương qua tài khoản…

Thứ tám, nâng cao năng lực điều hành và phát triển các kỹ năng quản trị ngân hàng hiện đại; nâng cao chất lượng, hiệu quả công tác kiểm tra, kiểm soát nội bộ; Cải tổ cơ cấu tổ chức và điều hành nhằm đưa Agribank trở thành một Tập đoàn Tài chính đa ngành, đa lĩnh vực, đa sở hữu hàng đầu tại Việt Nam, đóng vai trò chủ đạo, chủ lực trên thị trường tài chính nông thôn.

Tài liệu tham khảo:

- Báo cáo kết quả hoạt động kinh doanh của Agribank năm 2015, 2016, 2017;

- TS. Nguyễn Ngọc Bảo, Vai trò của Agribank đối với phát triển thị trường tín dụng và dịch vụ ngân hàng vùng Đồng bằng sông Cửu Long;

- Báo cáo thường niên các năm 2015, 2016, 2017 của các ngân hàng thương mại;

- Các website: sbv.gov.vn, mof.gov.vn, agribank.com.vn, tapchitaichinh.vn…