Nhân tố ảnh hưởng đến hành vi chia sẻ tri thức của nhân viên lĩnh vực tài chính - ngân hàng

Hành vi chia sẻ tri thức của nhân viên trong các doanh nghiệp đóng vai trò quan trọng trong việc nâng cao tính sáng tạo và năng suất làm việc của nhân viên. Trên cơ sở kế thừa mô hình của Burgess (2005), nghiên cứu thảo luận các yếu tố ảnh hưởng đến hành vi chia sẻ tri thức của nhân viên trong lĩnh vực tài chính - ngân hàng. Kết quả nghiên cứu chỉ ra 6 nhân tố (biến) tác động đến hành vi chia sẻ tri thức của nhân viên gồm: đãi ngộ, rủi ro chia sẻ tri thức, sự ảnh hưởng, sự xấu hổ, lợi ích xã hội và quy tắc qua lại tác. Việc phân tích các nhân tố ảnh hưởng đến hành vi chia sẻ tri thức của nhân viên nhằm góp phần thiết thực cho các nhà quản trị việc xây dựng văn hóa doanh nghiệp bền vững.

Cơ sở lý luận và giả thuyết nghiên cứu

Chia sẻ tri thức

Trong tổ chức, tri thức được xem là một trong những tài sản quan trọng với hai dạng thức tồn tại chính là: Tri thức ẩn và tri thức hiện (Polanyi, 1966; Kothuri, 2002). Tuy nhiên, để tri thức trở nên có giá trị và tạo ra giá trị cho tổ chức thì cần phải có sự chuyển giao qua lại giữa các cá nhân trong tổ chức đó. Quá trình chuyển giao tri thức từ người này sang người khác ở những cấp độ khác nhau giữa cá nhân với cá nhân hoặc giữa cá nhân với tổ chức được xem như là sự chia sẻ tri thức. Ở một khía cạnh khác, Cummings (2004) cho rằng, chia sẻ tri thức là việc thông tin được cung cấp để các cá nhân cùng làm việc và giải quyết vấn đề hoặc là quá trình trao đổi cả tri thức ẩn và tri thức hiện giữa các cá nhân nhằm tạo ra tri thức mới.

Đãi ngộ

Đãi ngộ là một khái niệm dùng để chỉ về mọi loại phần thưởng mà một cá nhân nhận được để đổi lấy sức lao động của mình. Có hai loại đãi ngộ: Đãi ngộ về mặt tài chính và phi tài chính. Đãi ngộ tài chính bao gồm các khoản tiền lương, tiền hoa hồng, tiền thưởng, lương hưu, an ninh xã hội, bảo hiểm y tế và các phúc lợi khác… Trong khi đó, đãi ngộ phi tài chính là sự thừa nhận thành quả lao động, danh tiếng, cơ hội được đóng góp vào sự phát triển công ty hay cơ hội thăng tiến (Bratton & Gold, 2003). Đãi ngộ phi tài chính có sức ảnh hưởng lớn và làm lan tỏa hành vi chia sẻ tri thức trong các DN (Sajeva, 2014). Trái lại, đãi ngộ tài chính lại có ít ảnh hưởng đến hành vi chia sẻ tri thức của nhân viên (Alony, Whymark, & Jones, 2007), thậm chí có thể ảnh hưởng tiêu cực đến hành vi chia sẻ tri thức vì nhân viên có thể bị hiểu lầm là mua chuộc (Bock, Zmud, Kim, & Lee, 2005). Từ những cơ sở lý thuyết trên, tác giả đưa giả thuyết như sau:

H1a: Đãi ngộ tài chính có tác động âm đến hành vi chia sẻ tri thức

H1b: Đãi ngộ phi tài chính có tác động dương đến hành vi chia sẻ tri thức.

Rủi ro chia sẻ tri thức

Niềm tin đóng một vai trò quan trọng và là yếu tố thiết yếu để xây dựng nền tảng vững chắc một văn hóa chia sẻ tri thức trong DN. Các cá nhân sẽ ý thức, tự nguyện chia sẻ tri thức những gì họ biết và học được cho những cá nhân khác khi họ cảm thấy có sự tin tưởng giữa người cho và người nhận, cùng với đó là môi trường xã hội an toàn, có thể tạo niềm tin cho họ (Holste & Fields, 2010). Tuy nhiên, trên thực tế để xây dựng niềm tin rất khó vì các cá nhân sẽ gặp nhiều rủi ro khi chia sẻ tri thức (Wang, Yen, & Tseng, 2015). Các nhân có thể mang tâm lý e dè, lo ngại khi việc chia sẻ tri thức làm mất đi những lợi thế cạnh tranh. Họ không còn ở vị trí độc tôn và trung tâm khi nhiều đồng nghiệp biết những kỹ năng hay tri thức được chia sẻ (Leonard & Sensiper, 1998). Do vậy, nghiên cứu đưa ra giả thuyết:

H2: Rủi ro tác động âm đến hành vi chia sẻ tri thức.

Sự ảnh hưởng

Khi quyết định chia sẻ tri thức, các cá nhân sẽ xem xét 2 yếu tố chính: lợi ích và thiệt hại. Nói cách khác, các cá nhân đang phòng thủ và bảo vệ bản thân nếu sức ảnh hưởng của chính giá trị của họ bị mất đi (Huang, Davison, & Gu, 2008). Đó cũng chính một trong những nguyên nhân làm cản trở hành vi chia sẻ tri thức trong tổ chức. Tham khảo các nghiên cứu trước, tác giả đưa ra giả thuyết như sau:

H3: Sức ảnh hưởng/quyền lực có tác động âm đến hành vi chia sẻ tri thức.

Sự xấu hổ

Theo Lee (1997), khi một cá nhân tìm kiếm sự hỗ trợ sự giúp đỡ từ người khác, điều đó cho thấy, cá nhân đó đang ngầm thừa nhận năng lực thấp kém và phụ thuộc vào người khác. Ngoài ra, tác giả cũng chỉ ra rằng, yếu tố cá nhân được đề cao đặc biệt trong môi trường có áp lực cạnh tranh cao cũng là trở ngại cho việc chia sẻ tri thức (Lee, 2002). Vì vậy, giả thuyết H4 được phát biểu như sau:

H4: Sự xấu hổ có ảnh hưởng âm đến hành vi chia sẽ tri thức trong tổ chức

Lợi ích xã hội và quy tắc qua lại

Lợi ích của việc chia sẻ tri thức được ghi nhận dựa trên quy tắc qua lại (Clark and Mills, 1993). Một số nghiên cứu khác cũng ủng hộ quan điểm các tổ chức nên tạo điều kiện cho các cá nhân mở rộng mối quan hệ xã hội vì nhờ đó sự chia sẻ tri thức được tăng cường và có hiệu quả hơn (Szulanski, 1996; Argote, 1999). Vì vậy, trong bài viết này khi xem xét trong bối cảnh của tổ chức tài chính nhóm tác giả đưa ra giả thuyết như sau:

H5: Quan niệm dựa trên lợi ích xã hội có ảnh hưởng dương lên hành vi chia sẽ tri thức

H6: Quan niệm dựa trên qui tắc qua lại có ảnh hưởng âm lên hành vi chia sẻ tri thức

Phương pháp nghiên cứu

Thang đo

Thang đo về hành vi chia sẻ tri thức được kế thừa từ thang đo của Burgess (2005), bao gồm 6 nhân tố: Đãi ngộ, rủi ro chia sẻ tri thức, sự ảnh hưởng, sự xấu hổ, lợi ích qua lại và quy tắc xã hội. Các thành phần tác động (biến độc lập) và yếu tố chịu ảnh hưởng (biến phụ thuộc) đều được đo lường bằng các biến quan sát, các biến quan sát này được đo lường bằng thang đo Likert 5 cấp độ, trong đó 1 là hoàn toàn không đồng ý và 5 là hoàn toàn đồng ý.

Đánh giá độ tin cậy của thang đo thông qua hệ số Cronbach’s alpha (từ 0,6 trở lên thì chấp nhận được) qua đó các biến không phù hợp sẽ bị loại nếu hệ số tương quan tổng biến (Corrected Item – Total correclation) nhỏ hơn 0,3. Sau đó, để xác định lại các thành phần trong thang đo, phân tích nhân tố khám phá (EFA) được áp dụng cho bài nghiên cứu.

Ngoài ra, bảng khảo sát câu hỏi còn có các câu hỏi về nhân khẩu học như giới tính, độ tuổi, trình độ học vấn, thâm niên công tác và vị trí công tác. Các câu hỏi trong phiếu được nhóm tác giả soạn bảng nháp trước dựa trên các ý kiến của chuyên gia. Sau đó, bảng câu hỏi khảo sát chính thức hoàn chỉnh và phát đi.

Mẫu nghiên cứu

Để chọn kích thước mẫu nghiên cứu phù hợp với phân tích nhân tố khám phá (EFA), cỡ quan sát tối thiểu là N > 5*x (x: tổng số biến quan sát) (Hair, Anderson, Tatham, & William, 1998). Như vậy, trong nghiên cứu này có tổng cộng 28 biến quan sát thì mẫu nghiên cứu có ít nhất là 140 quan sát. Tuy nhiên, trong quá trình phát phiếu câu hỏi để thu thập dữ liệu thì có những phiếu trả lời không hợp lệ, vì để dự phòng, nhóm tác giả sẽ lấy số lượng biến quan sát 150.

Thu thập dữ liệu

Dữ liệu dùng trong nghiên cứu được thu thập từ các nhân viên đang làm việc cho các tổ chức Tài chính-Ngân hàng ở Việt Nam. Bảng câu hỏi khảo sát chính thức được gửi đến nhiều tổ chức tại TP. Hồ Chí Minh như: Công ty Thẩm định giá VietValue, Ngân hàng Vietinbank, Ngân hàng Agribank, Ngân hàng BIDV…

Nghiên cứu chính thức được thực hiện thông qua nghiên cứu định lượng bằng bảng câu hỏi với phương pháp chọn mẫu thuận tiện. Bảng câu hỏi được thiết kế online thông qua Google Drive để gửi đường dẫn của phiếu khảo sát đến các nhân viên Tài chính - Ngân hàng. Tuy nhiên, có những nhân viên không thích hình thức trả lời qua online, nhóm nghiên cứu cũng đã chuẩn bị phiếu khảo sát giấy, giúp các nhân viên trả lời trực tiếp. Thời gian tiến hành khảo sát là từ ngày 27/4/2019 đến ngày 31/5/2019.

Mô hình nghiên cứu

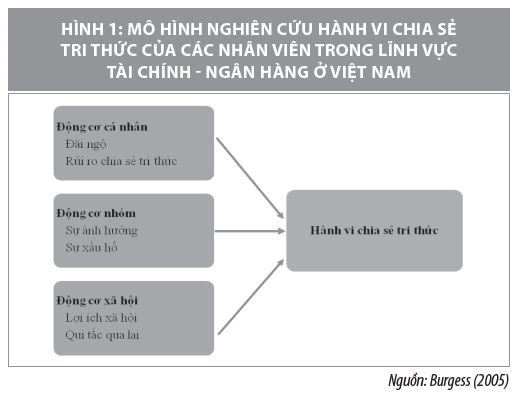

Dựa vào mô hình của Burgess (2005) và các cơ sở lý thuyết của các nghiên cứu trước, nhóm tác giả đã xây dựng mô hình nghiên cứu: hành vi chia sẻ tri thức của các nhân viên trong lĩnh vực Tài chính - Ngân hàng ở Việt Nam (Hình 1).

Kết quả phân tích dữ liệu

Thống kê mô tả

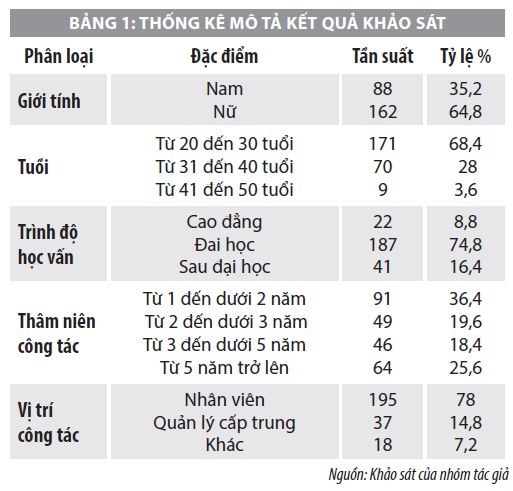

Kết quả thống kê mô tả (Bảng 1) thể hiện mẫu khảo sát có sự mất cân đối về mặt giới tính. Nữ giới làm trong lĩnh vực Tài chính- Ngân hàng chiếm tỷ lệ gần gấp đôi nam giới (64,8%). Lĩnh vực này chủ yếu các nhân viên có tuổi đời trẻ và trình độ học vấn đều đạt đại học. Tuy nhiên, thâm niên công tác của các mẫu khảo sát hầu như có sự đồng đều trong số năm.

Kiểm định đo lường

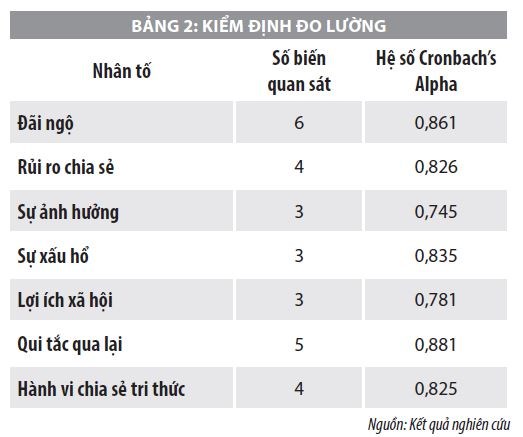

Độ tin cậy của các thang đo được xác định bằng hệ số Cronbach’s Alpha có các kết quả thu được đều lớn hơn 0,7 ( Bảng 2). Điều này chứng tỏ, các chỉ số đủ độ tin cậy và hợp lệ nên các nhân tố thỏa mãn các điều kiện cho các bước phân tích tiếp theo.

Phân tích nhân tố

Kết quả phân tích khám phá nhân tố theo mô hình nghiên cứu cho 6 biến độc lập thu được: Kiểm định KMO và Barlett có giá trị 0,799 nằm trong khoảng cho phép từ 0,5 đến 1 nên phân tích nhân tố là phù hợp. Ngoài ra, kết quả phân tích nhân tố với 6 nhân tố thành phần được xác định theo lý thuyết với phép quay Varimax cho kết quả 24 biến quan sát đều hội tụ vào 6 nhân tố, có giá trị Eigenvalues lớn hơn 1 và giải thích khoảng 68,555% sự biến thiên của dữ liệu. Giá trị hội tụ: các hệ số phương sai trích đều ở mức trên 0,5, mức dao động chỉ số này từ 0,558 đến 0,943. Vì vậy, tất cả các biến đều được giữ lại đúng theo mô hình nghiên cứu.

Phân tích hồi quy

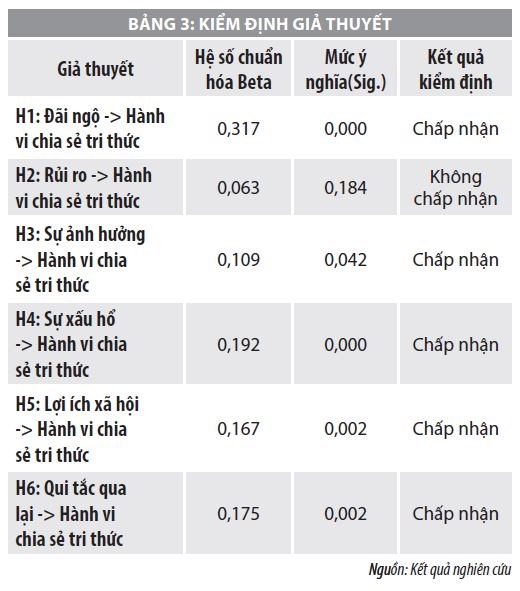

Kết quả phân tích hồi quy cho thấy, hệ số R2 hiệu chỉnh là 0,475, tức là các biến độc lập trong mô hình có thể giải thích được 47,5% sự thay đổi của biến phụ thuộc. Các giả thuyết H1,H3, H4, H5 và H6 có hệ số chuẩn hóa Beta lần lượt là 0,317; 0,109; 0,192; 0,167 và 0,175 với mức ý nghĩa nhỏ hơn 0,05 nên các giả thuyết trên được chấp nhận. Tuy nhiên, trong mô hình kiểm định này chỉ duy nhất một giả thuyết bác bỏ là H2 vì có mức ý nghĩa lớn hơn 0, 05.

Thảo luận và hàm ý

Kết quả kiểm định đo lường cho thấy, đãi ngộ có tác động mạnh nhất hành vi chia sẻ tri thức của nhân viên. Như vậy, việc khen thưởng về mặt vật chất có tác động tích cực. Bên cạnh đó, các đãi ngộ về mặt tinh thần như danh tiếng, cơ hội thăng tiến, cơ hội được đóng góp vào DN đã làm cho nhân viên an tâm hơn khi chia sẻ những tri thức, những hiểu biết của họ cho những đồng nghiệp khác. Điều này đồng nghĩa với việc DN muốn lan tỏa hành vi chia sẻ tri thức hay nói rộng ra văn hóa chia sẻ tri thức thì các DN cần xây dựng một hệ thống đãi ngộ vững mạnh.

Tiếp theo, sự xấu hổ và hành vi chia sẻ tri thức của nhân viên có mối quan hệ tác động chặt chẽ. Kết quả này phản ánh nhân viên cảm thấy xấu hổ khi muốn tìm kiếm sự giúp đỡ vì họ sẽ mặc cảm thua kém người khác. Ngoài ra, áp lực cạnh tranh cũng là rào cản đối với hành vi chia sẻ tri thức. Vì vậy, DN cần xây dựng lòng tin giữa các nhân viên, một khi nhân viên cảm thấy tin tưởng lẫn nhau thì việc xấu hổ, ngại ngùng giảm xuống và làm tăng hành vi chia sẻ tri thức lên.

Bên cạnh đó, để thúc đẩy hành vi chia sẻ hơn nữa, các DN nên phát triển mối quan hệ xã hội cho nhân viên bằng nhiều hình thức khác nhau như cho nhân viên đi du lịch chung, tham gia các hoạt động xã hội, từ thiện, các hoạt động văn hóa, thể thao chung… Từ đó, các nhân viên sẽ cảm thấy gắn bó hơn, thoải mái hơn và sẽ có thái độ tốt hơn với hành vi chia sẻ tri thức.

Các DN cũng cần khắc phục tâm lý sợ mất quyền lực hay sức ảnh hưởng của nhân viên, có như thế, hành vi chia sẻ tri thức mới tăng lên.

Cuối cùng, tâm lý e dè, ngại ngùng, lo sợ mất đi vị trí độc tôn hoặc lo sợ chia sẻ những kinh nghiệm thất bại sẽ bị đánh giá là kém năng lực đã làm cho hành vi chia sẻ tri thức bị hạn chế. Như vậy, để giúp DN gạt bỏ tâm lý tiêu cực này, chủ DN cần xây dựng lòng tin giữa các nhân viên và thái độ "win to win", nghĩa là cả 2 bên cùng có lợi khi chia sẻ sự hiểu biết và tri thức mà không mất đi vị trí độc tôn.

Tài liệu tham khảo:

Phạm, Q. T., & Lạc, T. P. (2015), Nâng cao động lực chia sẻ tri thức của các nhân viên công ty cổ phần tư vấn xây dựng điện 3, Tạp chí khoa học Trường Ðại học Mở TP. Hồ Chí Minh – số 1 (40) 2015, 1(40), 29-40;

Phương, T. T. L., & Thúy, P. N. (2011), Yếu tố tác động ý định chia sẻ tri thức của bác sĩ trong bệnh viện – tiếp cận theo lý thuyết hành vi hoạch định TPB, Tạp chí Phát triển Khoa học và Công nghệ, 14(2Q), 70-88;

Thắng, N. (2019), Lĩnh vực tài chính - ngân hàng vẫn luôn khát nhân lực, https://thanhnien.vn/giao-duc/linh-vuc-tai-chinh-ngan-hang-van-luon-khat-nhan-luc-1064879.html;

Alony, I., Whymark, G., & Jones, M. (2007). Sharing tacit knowledge: A case study in the Australian film industry;

Argote, L. (1999). Organizational learning: Creating, retaining and transferring knowledge. Norwell, MA: Kluwer Academic.