Nhân tố ảnh hưởng đến kiểm toán nội bộ hoạt động tín dụng của các ngân hàng thương mại tại Tây Nam Bộ

Nghiên cứu nhằm xác định các nhân tố ảnh hưởng đến kiểm toán nội bộ hoạt động tín dụng tại các ngân hàng thương mại khu vực Tây Nam Bộ thông qua 121 mẫu khảo sát. Bằng phương pháp nghiên cứu định lượng, tác giả thống kê mô tả mẫu nghiên cứu, kiểm tra độ tin cậy thang đo, phân tích hệ số Cronbach’s Alpha, phân tích khám phá nhân tố (EFA) và hồi quy tuyến tính bội trên phần mềm SPSS. Kết quả cho thấy, có 5 nhân tố ảnh hưởng đến kiểm toán nội bộ hoạt động tín dụng các ngân hàng thương mại: Môi trường giám sát; Đánh giá rủi ro tín dụng; Hoạt động kiểm toán; Chất lượng thông tin truyền thông; Hoạt động giám sát tín dụng. Trên cơ sở đó, tác giả đưa ra hàm ý chính sách nhằm hoàn thiện kiểm toán nội bộ hoạt động tín dụng tại các ngân hàng thương mại Tây Nam Bộ.

Giới thiệu

Hoạt động tín dụng chủ yếu tập trung ở nghiệp vụ cho vay, chiết khấu, bảo lãnh và cho thuê tài chính, trong đó, hoạt động cho vay được xem là hoạt động sinh lời chủ yếu của các ngân hàng trung gian nói chung và ngân hàng thương mại (NHTM) nói riêng (Giáo trình Ngân hàng Thương mại, NXB Thống kê).

Theo khảo sát, rủi ro trong hoạt động tín dụng là khả năng xảy ra những tổn thất mà ngân hàng phải chịu do khách hàng thanh toán nợ vay không đúng hạn, không thanh toán hoặc thanh toán không đầy đủ vốn và lãi. Từ rủi ro này có thể dẫn đến ngân hàng phải thực hiện dự phòng rủi ro cao nhất, hoặc mất khả năng thanh khoản của ngân hàng do không thu hồi được vốn tín dụng để thanh toán các khoản huy động đầu vào, hay xa hơn nữa có thể tác động xấu đến cả hệ thống ngân hàng và nền kinh tế vĩ mô.

Khi ngân hàng mất khả năng thanh toán, phải huy động từ nhiều nguồn khác nhau, uy tín của ngân hàng trên thị trường tài chính sẽ bị giảm sút. Điều này ảnh hưởng đến tâm lý của đối tác, dẫn đến việc huy động vốn trở nên khó khăn hơn và gặp nhiều trở ngại trong việc cạnh tranh với các ngân hàng khác. Vì vậy, để hạn chế và ngăn ngừa rủi ro tín dụng, ngoài các biện pháp quản lý rủi ro trên nghiệp vụ tín dụng, định hướng kinh doanh đúng đắn, việc thiết kế một hệ thống kiểm toán nội bộ (KTNB) của NHTM đối với nghiệp vụ tín dụng là rất quan trọng. Hệ thống này đóng vai trò quan trọng trong việc ngăn ngừa và kiểm soát rủi ro tín dụng, hạn chế sự thất thoát vốn tín dụng của ngân hàng. Do đó, việc nghiên cứu các nhân tố ảnh hưởng đến kiểm soát nội bộ hoạt động tín dụng các NHTM khu vực Tây Nam Bộ là cấp thiết để nâng cao năng lực quản lý của các NHTM khu vực Tây Nam Bộ hiện nay.

Cơ sở lý thuyết và mô hình đề xuất

Theo Basel (1998), “Kiểm soát nội bộ là quá trình được thực hiện bởi Hội đồng quản trị, ban điều hành và toàn thể nhân viên. Đó không chỉ là một thủ tục hoặc một chính sách được thực hiện tại một thời điểm nào đó, mà còn tiếp diễn ở tất cả các cấp trong ngân hàng”. Basel đề ra 13 nguyên tắc thiết kế và đánh giá hệ thống KTNB ngân hàng về: Giám sát điều hành và văn hóa kiểm soát (3 nguyên tắc); Nhận biết và đánh giá rủi ro (1 nguyên tắc); Hoạt động kiểm toán và sự phân công, phân nhiệm (2 nguyên tắc); Thông tin và truyền thông (3 nguyên tắc); Giám sát và sửa chữa những sai sót (3 nguyên tắc) và Đánh giá hệ thống KTNB thông qua cơ quan thanh tra ngân hàng (1 nguyên tắc). Các nhân tố ảnh hưởng đến KTNB hoạt động tín dụng tại các NHTM như sau:

Môi trường giám sát - X1

Môi trường giám sát là điểm căn bản dựa trên nội quy, văn hóa của tổ chức, phản ánh đặc điểm của một tổ chức. Môi trường giám sát là nền tảng cho 4 thành phần còn lại của hệ thống KTNB, nhằm xây dựng những nguyên tắc và cơ cấu hoạt động phù hợp. Môi trường giám sát có một ảnh hưởng quan trọng đến quá trình thực hiện và kết quả của các thủ tục kiểm soát (Amudo, A., & Inanga, E. L. 2009); (Basel, 2013).

Giả thuyết được đưa ra là: Môi trường giám sát ảnh hưởng tích cực đến KTNB hoạt động tín dụng tại các NHTM.

Đánh giá rủi ro hoạt động tín dụng - X2

Rủi ro là những nguy cơ làm cho mục tiêu của tổ chức không đạt được kết quả như kế hoạch. Rủi ro phát sinh từ các nguồn bên ngoài lẫn bên trong của tổ chức. Đánh giá rủi ro là việc nhận dạng, phân tích và quản lý các rủi ro có thể đe dọa đến việc đạt được các mục tiêu của tổ chức, như mục tiêu sản xuất, bán hàng, marketing, tài chính và các hoạt động khác, từ đó có thể quản trị được rủi ro (Lannoye, 1999); (Dinapoli, 2007).

Giả thuyết được đưa ra là: Đánh giá rủi ro tín dụng sẽ ảnh hưởng tích cực đến KTNB hoạt động tín dụng tại các NHTM.

Hoạt động kiểm toán - X3

Hoạt động kiểm toán là tập hợp những chính sách, thủ tục và quy trình kiểm toán để đảm bảo cho các chỉ thị của nhà quản lý, các quy định về hệ thống nghiệp vụ tín dụng được thực hiện nhằm đạt được các mục tiêu của ngân hàng. Các chính sách và thủ tục này thúc đẩy các hoạt động cần thiết để giảm thiểu những rủi ro của tổ chức và tạo điều kiện cho các mục tiêu đề ra được thực thi nghiêm túc, hiệu quả trong toàn đơn vị. Hoạt động kiểm toán diễn ra trong toàn bộ tổ chức ở mọi cấp độ và mọi hoạt động (Ramos, 2004), (Kaplan, 2008).

Giả thuyết được đưa ra là: Hoạt động kiểm toán sẽ ảnh hưởng tích cực đến KTNB hoạt động tín dụng tại các NHTM.

Thông tin truyền thông - X4

Các phòng ban, bộ phận và cá nhân trong doanh nghiệp đều phải có những thông tin cần thiết giúp thực hiện trách nhiệm kiểm soát trực tiếp và gián tiếp. Truyền thông là việc công bố và truyền đạt các thông tin cần thiết tới các bên có liên quan đến đơn vị. Bản thân mỗi hệ thống thông tin đều có chức năng truyền thông, bởi có như vậy thì những thông tin đã được thu thập và xử lý mới có thể đến được với các đối tượng có nhu cầu để giúp họ thực hiện được vai trò của mình (Dinapoli, 2007). Hệ thống truyền thông gồm 2 bộ phận: Truyền thông bên trong và truyền thông bên ngoài.

Giả thuyết được đưa ra là: Chất lượng thông tin và truyền thông ảnh hưởng tích cực đến KTNB hoạt động tín dụng tại các NHTM.

Hoạt động giám sát tín dụng - X5

Giám sát là khâu cuối cùng và rất quan trọng của hệ thống KTNB, là quá trình đánh giá chất lượng của hệ thống KTNB theo thời gian. Giám sát giúp KTNB luôn hoạt động hữu hiệu. Quá trình giám sát được thực hiện bởi những người có trách nhiệm nhằm đánh giá việc thiết lập và thực hiện các thủ tục kiểm soát (Samad, A. 2004); (Kaplan, 2008). Giám sát được thực hiện ở mọi hoạt động trong ngân hàng, đôi khi còn áp dụng cho các đối tượng bên ngoài theo 2 cách: Giám sát thường xuyên và giám sát định kỳ.

Giả thuyết được đưa ra là: Hoạt động giám sát sẽ ảnh hưởng tích cực đến KTNB hoạt động tín dụng tại các NHTM.

Phương pháp và dữ liệu nghiên cứu

Nghiên cứu được tiến hành nhằm xác định các nhân tố ảnh hưởng đến KTNB hoạt động tín dụng tại các NHTM khu vực Tây Nam Bộ. Thông qua nghiên cứu định lượng nhằm thu thập, phân tích dữ liệu khảo sát, và kiểm định các giả thiết của mô hình.

Mẫu được chọn theo phương pháp ngẫu nhiên. Theo Tabachnick& Fidell (2007), khi dùng hồi quy bội, kích thước mẫu n nên được tính bằng công thức sau: n ≥ 50 +8p (p: số lượng biến độc lập; p=5), số mẫu được chọn trong bài nghiên cứu ≥ 90 mẫu là phù hợp. Mô hình nghiên cứu các nhân tố ảnh hưởng đến KTNB hoạt động tín dụng tại các NHTM khu vực Tây Nam Bộ bao gồm 5 nhân tố như sau:

Ү = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + μ

Trong đó:

β0: hằng số

Ү: KTNB hoạt động tín dụng tại các NHTM khu vực Tây Nam Bộ

μ: Sai số: Các yếu tố không quan sát được.

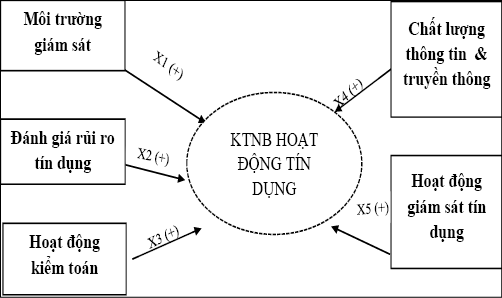

X1: Môi trường giám sát; X2: Đánh giá rủi ro tín dụng; X3: Hoạt động kiểm toán; X4: Chất lượng thông tin và truyền thông; X5: Hoạt động giám sát.

Dựa vào cơ sở lý thuyết, có 5 biến được thể hiện qua Hình 1.

Hình 1: Mô hình đề xuất

Kết quả nghiên cứu

Sau khi kiểm định độ tin cậy các thang đo các biến độc lập và biến phụ thuộc, nghiên cứu đánh giá mức độ phù hợp của mô hình hồi quy tuyến tính như Bảng 1.

|

Bảng 1: Đánh giá mức độ ý nghĩa của mô hình hồi qui tuyến tính đa biến |

||||

|

Mô hình |

Hệ số R |

Hệ số R2 |

Hệ số R2 - Adjusted |

Sai số chuẩn của ước lượng |

|

1 |

.791a |

.612 |

.602 |

.11125 |

Nguồn: Kết quả phân tích từ SPSS

Bảng 1 cho thấy, giá trị hệ số R2 - hiệu chỉnh = 0.602> 0.5, do vậy, đây là mô hình thích hợp để sử dụng đánh giá mối quan hệ giữa biến phụ thuộc và các biến độc lập. Ngoài ra, giá trị hệ số R2 hiệu chỉnh là 0.604, nghĩa là mô hình hồi quy tuyến tính đã xây dựng phù hợp với dữ liệu 60,2%.

Như vậy, phương trình hồi quy tuyến tính bội của các nhân tố ảnh hưởng đến KTNB hoạt động tín dụng tại các NHTM khu vực Tây Nam Bộ với các hệ số chuẩn hóa như sau:

Y = 0.319X1+ 0.267X2 + 0.141X3 + 0.302X4 + 0.387X5

Kết luận

Mục đích của nghiên cứu này là xác định và đo lường mức ảnh hưởng của các nhân tố tác động đến KTNB hoạt động tín dụng tại các NHTM khu vực Tây Nam Bộ. Kết quả nghiên cứu này đã chỉ ra được các nhân tố có ảnh hưởng đến KTNB hoạt động tín dụng tại các NHTM khu vực Tây Nam Bộ với mức độ tác động từ cao xuống thấp như sau: Hoạt động giám sát tín dụng_X5; Môi trường giám sát_X1; Chất lượng thông tin và truyền thông_X4; đánh giá rủi ro tín dụng_X2 và Hoạt động kiểm toán_X3.

|

Bảng 2: Bảng kết quả các hệ số hồi quy |

||||||||

|

Mô hình |

Hệ số chưa chuẩn hóa |

Hệ số chuẩn hóa |

tstat |

Sig. |

Thống kê đa cộng tuyến |

|||

|

Beta |

Sai số chuẩn |

Beta |

Hệ số Tolerance |

Hệ số VIF |

||||

|

1 |

(Constant) |

.121 |

.162 |

|

5,754 |

.000 |

|

|

|

X1 |

.157 |

0,024 |

0,319 |

5,511 |

.000 |

0.712 |

1.132 |

|

|

X2 |

.076 |

0,011 |

0,267 |

5,429 |

.000 |

0.873 |

1.135 |

|

|

X3 |

.071 |

0,016 |

0,141 |

3,733 |

.000 |

0.924 |

1.061 |

|

|

X4 |

.097 |

0,018 |

0,302 |

5,966 |

.000 |

0.853 |

1.151 |

|

|

X5 |

.193 |

0,031 |

0,387 |

6,363 |

.000 |

0.851 |

1.143 |

|

Nguồn: Kết quả phân tích từ SPSS

Kiến nghị

Kết quả nghiên cứu cho thấy, các nhân tố của mô hình nghiên cứu đều được xác định có ảnh hưởng đến hoạt động tín dụng các NHTM khu vực Tây Nam Bộ. Để nâng cao hiệu quả của việc quản lý, kiểm soát thông qua hệ thống KTNB hoạt động tín dụng, cần chú ý những nội dung sau:

Thứ nhất, về hoạt động giám sát tín dụng_X5.

Ban quản trị ngân hàng cần xây dựng quy trình, cơ chế đầy đủ đối với toàn bộ hoạt động giám sát tín dụng của ngân hàng, xây dựng văn hóa kiểm soát toàn diện trong tổ chức, trong đó, nêu cao vai trò đạo đức và phát triển bền vững trong kinh doanh. Cơ cấu bộ máy tổ chức của các NHTM theo hướng trách nhiệm, đảm bảo mục tiêu của từng bộ phận và đảm bảo chất lượng công việc của từng nội dung bộ phận đi kèm khen thưởng phúc lợi tốt.

Thứ hai, về môi trường giám sát_X1.

Cần chú trọng xây dựng môi trường giám sát thường xuyên tại các NHTM, liên tục được thực hiện bởi KTNB nhằm đưa ra các đánh giá độc lập, khách quan đối với hệ thống KTNB. Kiểm toán viên nội bộ NTHM cần được đào tạo về các nghiệp vụ đặc thù, chuyên sâu ngành ngân hàng, được cập nhật kiến thức và nghiệp vụ thường xuyên.

Thứ ba, về chất lượng thông tin và truyền thông_X4

Công khai, minh bạch, tăng tính kịp thời trong hoạt động công bố thông tin cho toàn đơn vị và các đối tượng bên ngoài, đồng thời phải từng bước nâng cao hiệu quả của việc truyền đạt thông tin và nhận thông tin phản hồi nhằm giúp cho việc kiểm soát hiệu quả, trung thực, giúp nâng cao uy tín của NHTM đối với các bên liên quan.

Thứ tư, về đánh giá rủi ro tín dụng_X2.

Nhằm nâng cao hệ thống KTNB tại các NHTM, cần thiết lập các mục tiêu kiểm soát liên quan đến kiểm soát rủi ro, ưu tiên khía cạnh an toàn, không chạy theo khả năng sinh lời mà thiếu kiểm soát, lơ là quy trình đánh giá rủi ro và kiểm soát rủi ro. Các NHTM không ngừng cập nhật, điều chỉnh quy trình đánh giá rủi ro khi môi trường kinh doanh có sự thay đổi để ứng phó kịp thời với các rủi ro mới phát sinh trong hoạt động kinh doanh của ngân hàng.

Thứ năm, về hoạt động kiểm toán_X3.

Hệ thống KTNB hiện nay tại các NHTM khu vực Tây Nam Bộ vẫn tổ hợp các nội dung đánh giá theo phương pháp định tính, kết quả thông qua nhận xét đánh giá. Do đó, cần từng bước chuyển dịch sang các tiêu chí đo lường định lượng, bảng hỏi và xếp hạng theo thang điểm đạt được. Mục tiêu từng bước lượng hóa các chỉ tiêu kế hoạch và trách nhiệm về hoạt động tín dụng của ngân hàng. Ví dụ chỉ tiêu kế hoạch về hoạt động tín dụng của đại hội cổ đông đặt ra; Hoạch định hệ thống phân cấp báo cáo về hoạt động tín dụng rõ ràng theo chiều dọc để phù hợp với xu hướng đang dần chuyển đổi mô hình quản trị rủi ro tín dụng theo đề nghị của Basel II nhằm chuyên môn hóa các chức năng trong quy trình tín dụng, từ đó hạn chế thấp nhất các rủi ro tín dụng có thể phát sinh. Bên cạnh đó cũng cần cập nhật văn bản, chính sách, chế độ một cách thường xuyên để đảm bảo phù hợp với tình hình hoạt động và bối cảnh kinh doanh hiện tại.

Tài liệu tham khảo:

- Đào Lê Kiều Oanh và Nguyễn Tấn Định, 2021, Các nhân tố ảnh hưởng đến sự hữu hiệu của hoạt động của hệ thống KSNB của các ngân hàng trên địa bàn tỉnh Bình Định, Tạp chí Khoa học - Trường Đại học Quốc tế Hồng Bàng Số 15–02.2021 71-8471;

- Đào Văn Phúc và Lê Văn Hinh, (2012), Hệ thống kiểm soát nội bộ gắn với rủi ro tại các ngân hàng thương mại Việt Nam trong giai đoạn hiện nay, Tạp chí Ngân hàng, số 24, trang 20-26;

- Đinh Phà Minh (2006), Hoàn thiện hệ thống kiểm tra, kiểm toán nội bộ của các NHTM nhà nước, Tạp chí Khoa học và Đào tạo ngân hàng, số 51, trang17-21;

- Hoàng Huy Hà (2006), Bàn về cơ chế kiểm soát nội bộ của các NHTM Việt Nam. Kỷ yếu hội thảo khoa học Giải pháp phát triển hệ thống giám sát tài chính-ngân hàng hữu hiệu, Ngân hàng Nhà nước;

- Võ Thị Hoàng Nhi và Lê Thị Thanh Huyền (2015), Hoàn thiện hệ thống KSNB của các ngân hàng thương mại Việt Nam theo mô hình COSO, Tạp chí Ngân hàng, số 14, trang 22-27;

- Angella Amudo & Eno L (2020), Evaluation of Internal Control Systems: A Case Study from Uganda, International Research Journal of Finance and Economics, 27:125-144;

- COBIT, (2007), Internal Control Framework [pdf]. http ://www.isaca.org/ AMTemplate.cfm? Section = Downloads &Template = Content Management/Content Display. cfm & Content ID = 34172;

- COSO, (2013), The 2013 COSO Framework & SOX Compliance: One Approach to an Effective Transition.