Sử dụng đòn bẩy tài chính trong đầu tư bất động sản hiện nay

Hiện nay, đòn bẩy tài chính là một thuật ngữ đang được sử dụng rộng rãi trong nhiều lĩnh vực sản xuất, kinh doanh. Hiểu một cách chung nhất, đòn bẩy tài chính là việc sử dụng tiền của người khác với mục đích để đem lại lợi nhuận cho mình. Sử dụng đòn bẩy tài chính hợp lý sẽ tạo nên lợi thế kinh doanh, giúp mang lại lợi nhuận lớn, tuy nhiên, nếu vận dụng tốt sẽ gây nên những hậu quả khó lường.

Trong phạm vi bài viết, trên cơ sở khái quát chung nhất về đòn bẩy tài chính cùng những lợi ích và rủi ro của nó, tác giả đề xuất một số giải pháp nâng cao hiệu quả sử dụng đòn bẩy tài chính trong đầu tư kinh doanh bất động sản hiện nay.

1. Đặt vấn đề

Lý luận và thực tiễn đã khẳng định vai trò to lớn của đòn bẩy tài chính đối với hoạt động đầu tư của doanh nghiệp và nhà đầu tư. Tuy nhiên, việc sử dụng đòn bẩy tài chính không phải là một sự đảm bảo chắc chắn cho thành công, bởi khả năng xuất hiện các rủi ro nếu như doanh nghiệp, nhà đầu tư có tỷ lệ đòn bẩy nợ cao nhưng lại không hoạt động hiệu quả. Đặc biệt trong đầu tư bất động sản, đòn bẩy tài chính luôn là “con dao hai lưỡi” đòi hỏi mỗi doanh nghiệp, nhà đầu tư phải luôn tỉnh táo khi sử dụng công cụ tài chính này.

2. Quan niệm, công thức tính và các nhóm chỉ số chính của đòn bẩy tài chính

2.1. Quan niệm

Đòn bẩy tài chính (Financial Leverage - FL) hiểu một cách chung nhất là sử dụng vốn vay để kinh doanh sinh lời thay vì dùng vốn tự có. Có thể hiểu đơn giản là các doanh nghiệp, nhà đầu tư sẽ sử dụng vốn vay để đầu tư thay vì sử dụng hoàn toàn vốn tự có nhằm thu về những khoản lợi nhuận lớn hơn.

2.2. Công thức tính đòn bẩy tài chính

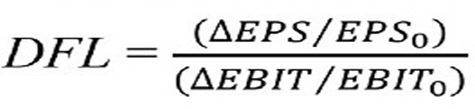

Công thức tính đòn bẩy tài chính: Đòn bẩy = Tỷ lệ nợ/vốn chủ sở hữu. Công thức cụ thể là:

Trong đó:

DFL: là độ lớn của đòn bẩy tài chính;

EBIT: là lợi nhuận trước thuế và lãi vay;

EPS: là lợi nhuận của vốn chủ sở hữu.

Để tính đòn bẩy tài chính sau khi có thêm khoản lãi vay phải trả ( I ), ta sẽ được công thức mới:

Trong đó:

F: chi phí cố định (không bao gồm lãi vay);

v: chi phí biến đổi trên 1 đơn vị sản phẩm;

p: giá bán;

Q: số lượng sản phẩm;

I: lãi vay phải trả.

2.3. Các nhóm chỉ số của đòn bẩy tài chính

Hệ số nợ/tổng tài sản (Total-Debt-to-Total-Assets Ratio - TD/TA): Là tỉ lệ đòn bẩy xác định tổng số nợ liên quan đến tài sản, cho phép so sánh mức đòn bẩy được sử dụng giữa các doanh nghiệp khác nhau, được tính bởi công thức: TD/TA = (Nợ ngắn hạn + Nợ dài hạn)/Tổng tài sản. Tỷ lệ này càng cao thì doanh nghiệp có mức độ rủi ro tài chính càng lớn. Các nhà đầu tư dùng tỷ lệ này để đánh giá doanh nghiệp có đủ tiền để trả các nghĩa vụ nợ hiện tại không; có trả lại được số tiền đầu tư của họ hay không. Nếu như tỷ số này được đánh giá cao, có nghĩa tình trạng khá khả quan. Còn nếu tỷ số thấp, điều này chứng tỏ chưa tận dụng được kênh huy động vốn bằng nợ.

Hệ số nợ/vốn (D/C): Là hệ số đo lường quy mô tài chính của một doanh nghiệp, phản ánh trong tổng nguồn vốn của doanh nghiệp thì dư nợ chiếm bao nhiêu phần trăm (bao gồm cả nợ ngắn hạn và nợ dài hạn). D/C cung cấp cho nhà phân tích và nhà đầu tư một cái nhìn khái quát về sức mạnh tài chính của doanh nghiệp, cũng như cấu trúc tài chính của doanh nghiệp và làm thế nào để doanh nghiệp có thể chi trả cho các hoạt động. Doanh nghiệp có tỷ lệ nợ trên vốn cao so với mức bình quân ngành thì doanh nghiệp đó hiện có thể có tình hình tài chính không khả quan, vì các khoản nợ sẽ làm gia tăng gánh nặng cũng như mức độ rủi ro đối với doanh nghiệp.

Hệ số nợ/Vốn chủ sở hữu (D/E): Là tỷ lệ % giữa vốn doanh nghiệp huy động được bằng việc đi vay với vốn chủ sở hữu bỏ ra. Tỷ lệ này được đưa ra để xem xét nguồn vốn thực có của doanh nghiệp cũng như cách sử dụng có đem lại hiệu quả cao trong suốt một thời gian. Nếu D/E lớn hơn 1 nghĩa là doanh nghiệp đi vay mượn nhiều hơn số với vốn hiện có, doanh nghiệp có thể gặp rủi ro trong việc trả nợ và rủi ro khi có biến động lãi suất ngân hàng. Tuy nhiên, việc sử dụng nợ cũng có ưu điểm nhất định, đó là chi phí lãi vay sẽ được trừ vào thuế thu nhập doanh nghiệp. Vì vậy, D/E thấp có thể hàm ý doanh nghiệp chịu độ rủi ro thấp trong việc trả nợ nhưng nó cũng có thể chứng tỏ doanh nghiệp chưa biết cách vay nợ để kinh doanh và đặc biệt là khai thác lợi ích của hiệu quả tiết kiệm thuế.

Hệ số đòn bẩy tài chính: Hệ số đòn bẩy tài chính hay còn có thể hiểu đơn giản là tổng tài sản bình quân/Vốn chủ sở hữu bình quân. Hệ số này thể hiện sự liên quan giữa nguồn vốn vay và vốn chủ sở hữu. Lý do sử dụng các chỉ tiêu bình quân là vì số liệu tổng tài sản và vốn chủ sở hữu tại thời điểm cuối kỳ chưa phải là con số đại diện. Tỷ số này thấp, chứng tỏ khả năng tự chủ về tài chính của doanh nghiệp yếu, cho thấy doanh nghiệp chưa biết tận dụng được nhiều lợi thế đòn bẩy tài chính.

Hệ số chi trả lãi vay (Interest coverage ratio): Là hệ số cho biết khả năng đảm bảo chi trả lãi vay của doanh nghiệp; đồng thời chỉ ra khả năng tài chính mà doanh nghiệp tạo ra để trang trải cho chi phí vay vốn trong sản xuất kinh doanh. Hệ số này được tính bằng cách chia thu nhập của công ty trước lãi suất và thuế (Earnings before interest and taxes - EBIT) trong một khoảng thời gian nhất định cho các khoản thanh toán lãi của công ty đáo hạn trong cùng thời gian. Hệ số chi trả lãi vay được các nhà phân tích khảo sát để phân tích khả năng thanh toán của doanh nghiệp. Hệ số thanh toán lãi vay càng lớn, thông thường lớn hơn 2 thì khả năng thanh toán lãi vay của doanh nghiệp tích cực hơn và ngược lãi hệ số thanh toán lãi vay càng thấp thì khả năng thanh toán lãi nợ vay của doanh nghiệp thấp.

3. Lợi ích và rủi ro khi áp dụng phương pháp đòn bẩy tài chính trong đầu tư bất động sản

3.1. Lợi ích

Hiện nay, trong các hoạt động đầu tư nói chung, trong đầu tư bất động sản nói riêng việc sử dụng đòn bẩy tài chính là cần thiết, là cách giải quyết nhanh nhất bài toán thiếu hụt vốn cho doanh nghiệp và nhà đầu tư. Thay vì việc phải đợi thời gian dài để tự huy động cũng như tạo vốn các nhà đầu tư, doanh nghiệp có thể tận dụng các khoản vay để chớp một số “thời điểm vàng” trong đầu tư, từ đó thu lợi nhuận cao. Bên cạnh đó, sử dụng đòn bẩy tài chính doanh nghiệp sẽ có lá chắn thuế hiệu quả, vì khi doanh nghiệp đã phải trả khoản lãi cho vốn vay thì thu nhập chịu thuế của doanh nghiệp đó sẽ được trừ đi đáng kể. Đây thực sự là một phương án tốt để gia tăng lợi nhuận nói chung. Có thể nhìn nhận lợi ích của đòn bẩy tài chính trong đầu tư bất động sản ở một số nội dung cụ thể sau:

Tối ưu hóa dòng vốn. Số vốn của nhà đầu tư, doanh nghiệp sẽ luôn được đảm bảo sinh lời mọi lúc nếu họ sử dụng đòn bẩy thông minh, hợp lý. Cùng một lúc mọi nguồn lực đều tập trung lại để hỗ trợ sinh lời thì lợi nhuận cuối cùng sẽ đảm bảo cao hơn hẳn so với việc phải xé nhỏ vốn ban đầu.

Giảm chi phí cơ hội. Chi phí cơ hội có thể hiểu theo nghĩa chung nhất là chi phí, lợi ích tiềm tàng bị mất đi do đã không có sự lựa chọn thay thế nào tốt nhất kế tiếp. Đây là thuật ngữ được sử dụng khá nhiều trong hoạt động kinh tế, kinh doanh. Chi phí cơ hội được xây dựng dựa trên cơ sở là sự khan hiếm về các nguồn lực. Do đó, nó bắt buộc chúng ta sẽ phải đưa ra sự lựa chọn, đánh đổi từ bỏ lợi ích của phương án này để theo phương án khác. Do đó, một nhà đầu tư thông minh nhờ vào vốn vay sẽ sắp xếp được kế hoạch tài chính doanh nghiệp và giúp hạ chi phí cơ hội gần như bằng 0.

Đạt lợi nhuận cao từ sự biến động nhanh chóng của thị trường bất động sản. Biến động nhanh là một trong những đặc điểm nổi bật của thị trường bất động sản Việt Nam hiện nay. Tận dụng được sự biến động này, nhà đầu tư có thể thu được lợi nhuận cao trong thời gian ngắn. Vấn đề là nhà đầu tư, doanh nghiệp có thể xoay vốn nhanh để nắm bắt sự biến động này hay không. Đòn bẩy tài chính có thể giúp những nhà đầu tư năng động tận dụng được cơ hội từ sự biến động nhanh chóng của thị trường bất động sản.

Có cơ hội được hưởng ưu đãi. Những cơ hội này đến từ các chính sách hội trợ phát triển của Nhà nước hoặc các gói vay ưu đãi từ phía các ngân hàng thương mại. Sử dụng đòn bẩy tài chính hợp lý, các nhà đầu tư, doanh nghiệp sẽ có cơ hội tận dụng được những ưu đãi này để thu lợi nhuận cao, trong điều kiện vốn tự có hạn hẹp.

3.2. Rủi ro

Bên cạnh những lợi ích kể trên, sử dụng đòn bẩy tài chính trong đầu tư bất động sản, nhà đầu tư, doanh nghiệp có thể đối diện với những rủi ro. Cụ thể là:

Không làm chủ được khả năng thu hồi vốn cũng như khả năng sinh lãi của bất động sản. Đây chính là điều rủi ro nhất khi nhà đầu tư, doanh nghiệp quyết định sử dụng bất cứ dạng đòn bẩy nào khi đầu tư vào bất động sản. Khi thị trường có biến động (do chính sách của Nhà nước, do quan hệ cung - cầu,…) dẫn đến các bất động sản mà nhà đầu tư, doanh nghiệp đang sở hữu khó bán là số vốn vay sẽ bị “giam” và đương nhiên sẽ gây thua lỗ. Nếu nhà đầu tư, doanh nghiệp không có vốn cố định hoặc không xoay sở kịp thì sẽ “trắng tay”.

Thách thức trong lựa nguồn vay. Đối với nhà đầu tư, doanh nghiệp sử dụng đòn bẩy tài chính trong đầu tư bất động sản, thì việc chọn lựa nguồn vay tài chính quyết định lớn đến thành công của hoạt động đầu tư. Nếu chọn lựa đơn vị cho vay vốn với lãi suất cao thì lợi nhuận sẽ ảnh hưởng giảm đi, đồng thời, trong công việc kinh doanh, nếu chẳng may gặp rủi ro thì việc lãi suất cao sẽ khiến cho nhà đầu tư điêu đứng. Hiện nay, các ngân hàng đều đưa ra các mức lãi suất dành cho mua bán nhà đất rất cao (7 - 11%), cao hơn nhiều so với vay vốn thông thường. Tuy nhiên, nếu biết đến các bank có những chính sách cho mượn mua bán nhà đất khuyến mãi như (FDI; ODA…) thì các nhà đầu tư có thể tận dụng tối đa nguồn vốn này.

Thách thức lớn khi thị trường biến động. Việc biến động thị trường làm giá cả bất động sản xuống thất thường, bên cạnh việc tạo ra cơ hội (như phân tích ở trên) cũng tạo ra thách thức lớn, nếu nhà đầu tư, doanh nghiệp sử dụng đòn bẩy tài chính để đầu tư. Nếu giá cả bất động sản đóng băng hoặc tụt dốc thì đòn bẩy tài chính sẽ phản tác dụng.

Cạnh tranh cực kỳ khắc nghiệt. Sử dụng đòn bẩy tài chính để đầu tư bất động sản cũng đồng nghĩa với việc gia tăng cạnh tranh trong đầu tư. Không chỉ cạnh tranh trong việc mua - bán bất động sản; mà còn cạnh tranh trong việc tìm kiếm nguồn vốn vay. Chính sự cạnh tranh khắt nghiệt này đặt nhà đầu tư, doanh nghiệp trước nhiều rủi ro không thể lường trước khi dùng đón bẩy tài chính để đầu tư bất động sản.

4. Giải pháp nâng cao hiệu quả sử dụng đòn bẩy tài chính trong đầu tư bất động sản

4.1. Thận trọng khi đánh giá thị trường bất động sản

Đánh giá thị trường bất động sản là khâu đầu tiên, quan trọng nhất trước khi đưa ra quyết định sử đòn bẩy tài chính để đầu tư. Mỗi nhà đầu tư, doanh nghiệp cần có sự đánh giá khách quan, chính xác những biến động của thị trường, như: cung - cầu, chính sách phát triển, quản lý của nhà nước, khung khổ pháp lý liên quan đến thị trường bất động sản,… Có thể nhà đầu tư, doanh nghiệp tự đánh giá thông qua năng lực, kinh nghiệm vốn có; hoặc dựa vào các báo cáo đánh giá thị trường từ phía các cơ quan chức năng của nhà nước; hoặc trên những sàn giao dịch bất động sản uy tín. Việc đánh giá thị trường cần tiến hành thường xuyên để kịp thời có những thay đổi trước biến động khôn lường của thị trường bất động sản Việt Nam trong bối cảnh hiện nay.

4.2. Tập trung vào dòng tiền

Dòng tiền phản ánh lượng tiền ròng đi vào và đi ra của doanh nghiệp, nhà đầu tư. Thiếu hụt tiền mặt có thể cản trở hoạt động đầu tư và gây trở ngại cho sự tăng trưởng lợi nhuận. Để quản lý tốt dòng tiền, các doanh nghiệp, nhà đầu tư có thể: Số hóa quy trình kế toán; Theo dõi chu kì tiền mặt; Đánh giá các khoản đầu tư tiềm năng; Đo lường tình trạng thanh khoản. Trong điều kiện khoa học, công nghệ phát triển nhanh chóng như hiện nay, một giải pháp hữu hiệu giúp doanh nghiệp, nhà đầu tư quản lý dòng tiền là sử dụng công nghệ để tự động hoá quy trình kế toán. Những phần mềm kế toán điện toán đám mây hiện đại có giao diện cho phép chúng tương tác với các ứng dụng khác. Những ứng dụng này bao gồm: nghiệp vụ ngân hàng, bảng lương, phần mềm bán hàng và thậm chí cả quản lý dự án đối với một số ngành công nghiệp cụ thể. Những phần mềm này bao gồm các công cụ kinh doanh thông minh, cho phép doanh nghiệp phân tích tình hình tài chính một cách chi tiết và xác định được hướng đi của dòng tiền.

4.3. Xem khả năng nguồn vốn tự có và lựa chọn sản phẩm bất động sản phù hợp

Để đưa ra quyết định sử dụng đòn bẩy tài chính để đầu tư bất động sản, mỗi doanh nghiệp, nhà đầu tư cần đánh giá đúng nguồn lực tài chính hiện có của mình (nguồn vốn tự có). Đây là hoạt động đánh giá khả năng đảm bảo nguồn lực tài chính cho hoạt động của doanh nghiệp nhằm đạt được mục tiêu đề ra. Hay hiểu cách khác, là đánh giá khả năng huy động vốn để đáp ứng các hoạt động của doanh nghiệp và khả năng đảm bảo an toàn tài chính doanh nghiệp. Từ việc đánh giá đúng khả năng vốn tự có, mỗi doanh nghiệp, nhà đầu tư có thể lựa chọn sản phẩm bất động sản đầu tư và đòn bẩy tài chính phù hợp.

4.4. Xem xét tính thanh khoản của sản phẩm

Thanh khoản bất động sản là khả năng chuyển đổi thành tiền mặt của bất động sản đó. Để đánh giá tính thanh khoản của một dự án, nhà đầu tư, doanh nghiệp phải trả lời câu hỏi: Nếu cần tiền và bán gấp thì liệu có ai mua bất động sản đó không?. Nói cách khác là bất động sản này có khả năng chuyển đổi thành tiền mặt ngay được hay không. Tính thanh khoản là tiêu chí cần đặc biệt lưu ý nếu nhà đầu tư “rót tiền” vào bất động sản với phần lớn nguồn vốn là đi vay. Nếu không có thanh khoản tốt, bất động sản đó có thể sẽ rất lâu mới phát sinh doanh thu, khiến nhà đầu tư “sốt ruột”, thậm chí nợ chồng nợ vì tài sản không tăng giá mà vẫn phải chi trả lãi suất hàng tháng.

4.5. Một số lưu ý khác

Khi sử dụng đòn bẩy tài chính trong đầu tư bất động sản, doanh nghiệp, nhà đầu tư cần tính toán cụ thể dòng tiền sinh ra từ bất động sản có thể đủ để trả khoản vay hàng tháng hay không?. Nên có sự tính toán, lựa chọn mua sản phẩm dự án được ưu đãi lãi suất 0%. Đồng thời hiểu và tận dụng sức mạnh của lãi suất kép. Lãi suất kép hiểu đơn giản là tái đầu tư lãi. Tức là sau khi sinh lời, lãi mới lại tiếp tục được gộp vào vốn gốc và sẵn sàng cho một chu kỳ đầu tư tiếp theo. Hay như ông bà ta thường nói, là: “lãi mẹ đẻ lãi con”.

Theo đó, điểm mấu chốt của lãi kép chính là thời điểm đầu tư và lãi suất. Để có lãi suất kép cần đầu tư theo thời gian dài, không nên quá vội vàng mà cần đặt sự kiên nhẫn lên hàng đầu. Nếu đầu tư càng lâu dài thì sức mạnh của lãi suất kép càng được phát huy tối đa. Bên cạnh đó, cần phải có chiến lược đầu tư tốt, cần phải đề ra những phương án dự phòng để tránh những rủi ro hay các phát sinh trong quá trình đầu tư.

5. Kết luận

Sử dụng đòn bẩy tài chính trong đầu tư bất động sản là hoạt động phổ biến của nhiều nhà đầu tư, doanh nghiệp. Công cụ này đã và đang hỗ trợ đắc lực cho hoạt động đầu tư bất động sản, giúp nhiều doanh nghiệp, nhà đầu tư thu về lợi nhuận lớn trong thời gian ngắn. Tuy nhiên, bên cạnh những lợi ích to lớn, đòn bẩy tài chính vẫn luôn tiềm ẩn nhiều rủi ro, có thể đưa doanh nghiệp đến phá sản, nợ nần. Nghiên cứu, tìm hiểu một cách khoa học về đòn bẩy tài chính, mỗi nhà đầu tư, doanh nghiệp cần có chiến lược sử dụng công cụ này trong đầu tư bất động sản một cách hiệu quả.

TÀI LIỆU THAM KHẢO:

- Trần Thị Thùy Dung (Chủ nhiệm) (2013). Tác động của đòn bẩy tài chính đến đầu tư doanh nghiệp. Trường Đại học Kinh tế thành phố Hồ Chí Minh.

- Nguyễn Tuyết Khanh (2016). Giáo trình Quản Trị tài chính doanh nghiệp. Trường Đại học Quảng Bình.

- Trịnh Thị Phan Lan (2013). Doanh nghiệp xây dựng - bất động sản rủi ro từ đòn bẩy tài chính. Tạp chí Khoa học Đại học Quốc gia Hà Nội, Kinh tế và Kinh doanh, Tập 29, Số 3, 68-74.

- Lê Thị Nhung (2020). Tác động của các nhân tố đến đòn bẩy tài chính doanh nghiệp: Bằng chứng thực nghiệm từ doanh nghiệp bất động sản và vật liệu xây dựng Việt Nam. Tạp chí Khoa học và Đào tạo Ngân hàng, số 222, Tr. 37-48.

- Phạm Thị Vân Trinh (2020). Cấu trúc vốn và cấu trúc kỳ hạn nợ của các doanh nghiệp đầu tư xây dựng, kinh doanh bất động sản tại Việt Nam. Luận án Tiến sĩ, Trường Đại học Ngân hàng TP. Hồ Chí Minh.