Các phương pháp trích khấu hao tài sản cố định theo chuẩn mực kế toán quốc tế

Khấu hao tài sản cố định là một phương pháp kế toán nhằm phân bổ nguyên giá của tài sản cố định theo thời gian sử dụng ước tính của nó.

Bài viết nghiên cứu sự khác biệt giữa Chuẩn mực kế toán quốc tế (IAS) 16 với IAS 38, cũng như quy định của Việt Nam về các phương pháp trích khấu hao, từ đó đề xuất kiến nghị áp dụng các phương pháp khấu hao phù hợp với thực tiễn Việt Nam.

Quy định chung về phương pháp trích khấu hao tài sản cố định ở Việt Nam

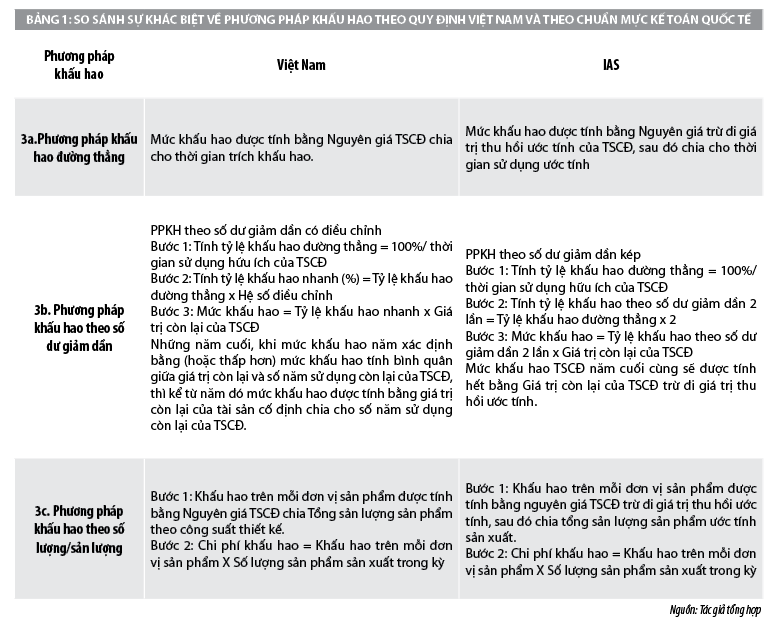

Đoạn 32 Chuẩn mực kế toán Việt Nam 03 (VAS 03) và đoạn 61 VAS 04 nêu rõ, có 3 phương pháp khấu hao (PPKH) tài sản cố định (TSCĐ) gồm: PPKH đường thẳng; PPKH theo số dư giảm dần; PPKH theo số lượng sản phẩm. PPKH đường thẳng, số khấu hao hàng năm không thay đổi trong suốt thời gian sử dụng hữu ích của tài sản.

PPKH theo số dư giảm dần, số khấu hao hàng năm giảm dần trong suốt thời gian sử dụng hữu ích của tài sản. PPKH theo số lượng sản phẩm dựa trên tổng số đơn vị sản phẩm ước tính tài sản có thể tạo ra. PPKH do doanh nghiệp (DN) xác định để áp dụng cho từng TSCĐ phải được thực hiện nhất quán, trừ khi có sự thay đổi trong cách thức sử dụng tài sản đó.

Điều 13 Thông tư số 45/2013/TT-BTC ngày 25/4/2013 của Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao TSCĐ cũng đề cập cụ thể 3 phương pháp trích khấu hao tượng tự với phương pháp đề cập tại VAS 03 và VAS 04.

Theo đó, trong PPKH đường thẳng, TSCĐ trong DN được trích khấu hao theo mức tính ổn định từng năm vào chi phí sản xuất kinh doanh của DN đối với TSCĐ tham gia vào hoạt động kinh doanh. Còn đối với PPKH theo số dư giảm dần có điều chỉnh được áp dụng đối với các DN thuộc các lĩnh vực có công nghệ đòi hỏi phải thay đổi, phát triển nhanh và phải thoả mãn đồng thời các điều kiện là TSCĐ đầu tư mới (chưa qua sử dụng) và là các loại máy móc, thiết bị; dụng cụ làm việc đo lường, thí nghiệm.

Riêng PPKH theo số lượng, khối lượng sản phẩm, TSCĐ tham gia vào hoạt động kinh doanh được trích khấu hao theo phương pháp này là các loại máy móc, thiết bị thỏa mãn đồng thời các điều kiện sau: Trực tiếp liên quan đến việc sản xuất sản phẩm; xác định được tổng số lượng, khối lượng sản phẩm sản xuất theo công suất thiết kế của TSCĐ và công suất sử dụng thực tế bình quân tháng trong năm tài chính không thấp hơn 100% công suất thiết kế.

Quy định chung về phương pháp trích khấu hao tài sản khấu hao theo Chuẩn mực kế toán quốc tế

Theo IAS 16 về bất động sản, máy móc, thiết bị và IAS 38 về TSCĐ vô hình quy định các PPKH gồm: PPKH đường thẳng, PPKH số dư giảm dần và PPKH theo sản lượng. Khấu hao theo đường thẳng dẫn đến một khoản chi phí không đổi trong suốt thời gian sử dụng nếu giá trị còn lại của tài sản không thay đổi.

Phương pháp số dư giảm dần dẫn đến chi phí giảm dần trong thời gian sử dụng. Các DN sử dụng PPKH sản lượng tính chi phí dựa trên mức sử dụng hoặc sản lượng dự kiến. Các PPKH được áp dụng nhất quán từ thời kỳ này sang thời kỳ khác trừ khi có sự thay đổi trong mô hình tiêu dùng dự kiến của các lợi ích kinh tế tương lai.

Theo Bảng 1, các PPKH giữa quy định của Việt Nam và IAS về cơ bản là giống nhau, tuy nhiên, giữa các phương pháp có một số điểm khác biệt sau:

- Theo IAS, cả 3 phương pháp trích khấu hao TSCĐ đều loại trừ phần giá trị thu hồi ước tính của TSCĐ nhưng ở Việt Nam không loại trừ phần này.

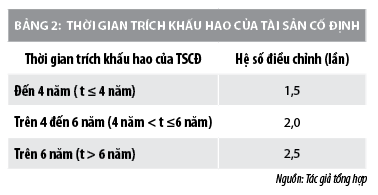

- Đối với PPKH theo số dư giảm dần, IAS sử dụng PPKH theo số dư giảm dần kép với hệ số điều chỉnh mặc định là 2. Điều này khác so với quy định Việt Nam, theo Thông tư số 45/2013/TT-BTC PPKH theo số dư giảm dần có điều chỉnh với hệ số điều chỉnh được xác định theo thời gian trích khấu hao của TSCĐ quy định tại Bảng 2.

- Một điểm khác biệt nữa, Thông tư số 45/2013/TT-BTC quy định, những năm cuối khi mức khấu hao năm xác định theo phương pháp số dư giảm dần bằng (hoặc thấp hơn), thì mức khấu hao tính bình quân giữa giá trị còn lại và số năm sử dụng còn lại của TSCĐ. Kể từ năm đó, mức khấu hao được tính bằng giá trị còn lại của TSCĐ chia cho số năm sử dụng còn lại của TSCĐ.

Trong khi đó, IAS lại quy định PPKH theo số dư giảm dần kép, mức khấu hao năm cuối cùng được tính chi phí khấu hao hết bằng giá trị còn lại của TSCĐ trừ đi giá trị thu hồi ước tính.

Đề xuất khuyến nghị áp dụng các phương pháp trích khấu hao

Từ việc so sánh các PPKH theo quy định của Việt Nam và IAS đã thấy được những điểm giống và khác nhau. Như vậy, để việc áp dụng các PPKH ở Việt Nam hiện nay phù hợp hơn với chuẩn mực kế toán quốc tế, tác giả đưa ra một số đề xuất, khuyến nghị sau:

Thứ nhất, Việt Nam cần đưa yếu tố “Giá trị thu hồi ước tính” vào trong các phương pháp trích khấu hao và điều này sẽ phù hợp với IAS. Đây là yếu tố quan trọng trong việc tính khấu hao và việc ước tính giá trị này cao hay thấp sẽ ảnh hưởng đến chỉ tiêu lợi nhuận và tài sản của DN. DN tính toán kết quả hoạt động kinh doanh và thuế thu nhập DN sẽ hợp lý hơn, do đó, việc ước tính giá trị thu hồi TSCĐ phải hợp lý theo từng loại TSCĐ và có thể ước tính dựa vào:

- Khung thời gian sử dụng ước tính cho từng loại TSCĐ theo quy định, từ đó DN xem xét TSCĐ sau khi hết thời gian sử dụng có tạo ra giá trị cho DN hay không. Nếu có, DN sẽ ước tính được giá trị thu hồi.

- Các tài sản tương tự trên thị trường: DN tìm trên thị trường những TSCĐ tương tự (là những tài sản đã qua sử dụng và có thời gian khấu hao tương ứng với thời gian khấu hao TSCĐ của DN) có giá trị bao nhiêu. Sau đó, DN sẽ ước tính giá trị thu hồi cho TSCĐ dựa trên giá trị thị trường hợp lý của các TSCĐ tương tự.

Thứ hai, đối với PPKH theo số dư giảm dần, Bộ tài chính có thể quy định một hệ số điều chỉnh duy nhất là 1,5 hoặc 2 hoặc 2,5 nhằm đơn giản hóa trong việc tính mức khấu hao hàng năm, cũng như mức khấu hao cho năm sử dụng cuối cùng.

Kết luận

Mỗi PPKH khác nhau sẽ cho kết quả khác nhau về chi phí khấu hao TSCĐ và qua đó ảnh hưởng đến lợi nhuận kế toán, cũng như thu nhập chịu thuế của DN. Bên cạnh đó, việc trích khấu hao TSCĐ một cách hợp lý và chính xác sẽ đem lại nhiều lợi ích cho DN như thực hiện bảo toàn vốn cố định; Thu hồi được đầy đủ vốn cố định khi TSCĐ đó hết thời gian sử dụng và là cơ sở để DN tính toán việc tái đầu tư và tái sản xuất. Do vậy, việc chọn lựa phương pháp trích khấu hao TSCĐ phù hợp với DN là rất quan trọng. Hơn nữa, Việt Nam đang giai đoạn hòa nhập với kế toán quốc tế, cho nên việc điều chỉnh, hoàn thiện các phương pháp trích khấu hao theo IAS là hoàn toàn phù hợp.

Tài liệu tham khảo:

1. Bộ Tài chính (2001), Chuẩn mực kế toán Việt Nam số 03 – Tài sản cố định hữu hình ban hành và công bố theo Quyết định số 149/2001/QĐ-BTC ngày 31/12/2001;

2. Bộ Tài chính (2001), Chuẩn mực kế toán Việt Nam số 04 – Tài sản cố định vô hình ban hành và công bố theo Quyết định số 149/2001/QĐ-BTC ngày 31/12/2001;

3. Bộ Tài chính (2013), Thông tư số 45/2013/TT-BTC ngày 25/04/2013 - Hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định;

4. IFRS (2021), IAS 16, https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards/english/2021/issued/part-a/ias-16-property-plant-and-equipment.pdf, 17/05/2021;

5. IFRS (2021), IAS 38, https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards/english/2021/issued/part-a/ias-38-intangible-assets.pdf, 17/05/2021;

6. Jim Wooddruff (2019), How to Calculate Depreciation Methods, https://smallbusiness.chron.com/calculate-depreciation-methods-43185.html, 19/05/2021.

(*) Phan Minh Nguyệt - Khoa Kế toán – Kiểm toán Trường Đại học Văn Lang

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 6/2021