Thực hiện kiểm toán điều tra và những yêu cầu đặt ra đối với kiểm toán viên

Kiểm toán điều tra là việc kiểm tra và đánh giá hồ sơ tài chính của một công ty hoặc cá nhân để đưa ra các bằng chứng có thể được sử dụng tại tòa án hoặc thủ tục tố tụng.

Tuy đã xuất hiện khá lâu ở các nước phát triển, song đến nay kiểm toán điều tra vẫn xa lạ với những nước đang phát triển, trong đó có Việt Nam. Bài viết nghiên cứu tổng quan về kiểm toán điều tra, thông qua phương pháp tìm hiểu các nghiên cứu trên thế giới, từ đó tổng hợp những kiến thức và kỹ năng cần có của một kiểm toán viên muốn hoàn thành tốt một cuộc kiểm toán điều tra.

Khái quát về kiểm toán điều tra

Sự phát triển của nền kinh tế thị trường và hội nhập quốc tế kéo theo sự xuất hiện của nhiều dịch vụ kế toán, kiểm toán, trong đó có kiểm toán điều tra. Kiểm toán điều tra đã xuất hiện ở các nước phát triển từ những năm 1980.

Theo Investopedia (2020), kiểm toán điều tra là việc kiểm tra và đánh giá hồ sơ tài chính của một công ty hoặc cá nhân để đưa ra các bằng chứng có thể được sử dụng tại tòa án hoặc thủ tục tố tụng. Kiểm toán điều tra là một chuyên ngành trong lĩnh vực kế toán và hầu hết các công ty kế toán lớn đều có bộ phận kiểm toán điều tra. Kiểm toán điều tra đòi hỏi phải có chuyên môn về thủ tục kế toán và kiểm toán, cũng như kiến thức chuyên môn về khung pháp lý kiểm toán.

Theo Wikiaccounting (2020), kiểm toán điều tra là một loại dịch vụ điều tra thông tin tài chính được cung cấp bởi các công ty kế toán kiểm tra chuyên nghiệp mà pháp nhân thường yêu cầu vì mục đích pháp lý. Việc thực hiện kiểm toán điều tra đòi hỏi các kỹ năng và nền tảng kiến thức, trong đó không thể thiếu các kỹ năng liên quan đến kế toán và kiểm toán. Điều này là do công việc của kiểm toán viên phải thực hiện liên quan đến điều tra các vấn đề liên quan đến báo cáo tài chính.

Để thực hiện điều tra báo cáo tài chính cũng như thông tin tài chính, kiểm toán viên phải hiểu sâu sắc về cách thức thực hiện ghi chép kế toán, cũng như các phương pháp kế toán từ phương pháp kế toán thông thường đến phương pháp kế toán phức tạp. Bởi vì gian lận trong báo cáo tài chính thường liên quan đến quy trình trọng yếu cũng như xử lý trọng yếu.

Theo Viện Nghiên cứu về hỗ trợ doanh nghiệp Ấn Độ (2019), kiểm toán điều tra là một cuộc kiểm tra và đánh giá thông tin tài chính của một công ty hoặc cá nhân để sử dụng làm bằng chứng tại Tòa án. Một cuộc kiểm toán điều tra có thể được thực hiện để truy tố một bên vì tội gian lận, biển thủ hoặc các khiếu nại tài chính khác. Kiểm toán điều tra là một khía cạnh của kế toán điều tra, kế toán điều tra áp dụng các kỹ năng kiểm toán, kế toán và điều tra cho các tình huống pháp lý.

Theo Bhavana (2021), kiểm toán điều tra là việc phân tích và xem xét các hồ sơ tài chính của một công ty hoặc cá nhân để rút ra các dữ kiện có thể được sử dụng trước tòa án.

Kiểm toán điều tra là một chuyên ngành trong ngành Kế toán và hầu hết các công ty kế toán, kiểm toán lớn đều có bộ phận kiểm toán kiểm tra. Kiểm toán điều tra bao gồm kinh nghiệm về thực hành kế toán và kiểm toán cũng như kiến thức chuyên môn về khuôn khổ pháp lý của kiểm toán điều tra.

Kiểm toán điều tra bao gồm các hoạt động điều tra, trong đó tập trung để truy tố một bên về tội gian lận, biển thủ hoặc các tội phạm tài chính khác. Kiểm toán viên có thể được triệu tập trong quá trình đánh giá điều tra để làm nhân chứng chuyên môn trong quá trình xét xử. Kiểm toán điều tra cũng bao gồm các tình huống không liên quan đến gian lận tài chính, chẳng hạn như tranh chấp nộp đơn phá sản, đóng cửa doanh nghiệp và ly hôn.

Ý nghĩa của việc tiến hành kiểm toán điều tra

Theo Nguyễn Thị Phước (2020), kiểm toán điều tra là một lĩnh vực tài chính kết hợp những kỹ năng phát hiện và kiến thức về kế toán, tài chính. Các kiểm toán điều tra cần phải “đào sâu” vào các báo cáo tài chính, xác định các giao dịch tài chính và tìm hiểu điều gì đã thực sự xảy ra tại các công ty khác nhau và ai là thủ phạm thực sự đằng sau bất kỳ hành vi gian lận nào xảy ra trong công ty.

Các lĩnh vực mà kiểm toán điều tra thực hiện bao gồm: Tìm kiếm gian lận, kỹ thuật phát hiện và ngăn chặn gian lận, kiểm toán liên quan đến gian lận, điều tra và phân tích bằng chứng tài chính, phát triển các ứng dụng máy tính để hỗ trợ phân tích và trình bày bằng chứng tài chính, thu thập tài liệu và báo cáo kết quả, hỗ trợ trong tố tụng pháp lý… Hơn nữa, kiểm toán điều tra được sử dụng theo nhiều cách và phục vụ mục đích riêng biệt, chứ không chỉ để phát hiện hoạt động tội phạm.

Theo Investopedia (2020), các cuộc điều tra kiểm toán kiểm tra có thể khám phá hoặc xác nhận nhiều loại hoạt động bất hợp pháp khác nhau. Thông thường, một cuộc kiểm tra kiểm tra được chọn, thay vì một cuộc kiểm tra thông thường, nếu có khả năng bằng chứng thu thập được sẽ được sử dụng trước tòa. Về cơ bản, kiểm toán kiểm tra được thực hiện xuất phát từ các nguyên nhân sau đây:

Tham nhũng hoặc gian lận

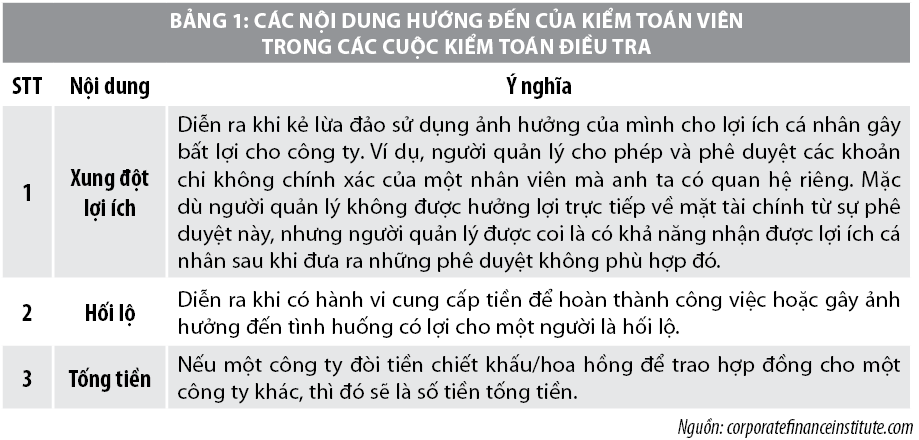

Trong một cuộc kiểm tra một kiểm toán viên sẽ chú ý đến:

- Xung đột lợi ích: Khi kẻ lừa đảo sử dụng ảnh hưởng của mình để trục lợi cá nhân gây tổn hại cho công ty. Ví dụ: Khi người quản lý cho phép và phê duyệt các khoản chi không chính xác của một nhân viên mà anh ta có quan hệ cá nhân.

- Hối lộ: Đưa ra tiền để hoàn thành công việc hoặc gây ảnh hưởng đến tình huống có lợi cho một người.

- Tống tiền: Việc sử dụng vũ lực thực tế hoặc bị đe dọa, bạo lực hoặc đe dọa để giành tiền hoặc tài sản từ một cá nhân hoặc tổ chức.

Sự chiếm đoạt tài sản

Đây là hình thức gian lận phổ biến nhất và được thể hiện qua các hành vi như: Chiếm dụng tiền mặt, gửi hóa đơn giả mạo, thanh toán cho các nhà cung cấp hoặc nhân viên không tồn tại, lạm dụng tài sản (như thiết bị của công ty) và ăn cắp hàng tồn kho của công ty. Lúc này, hoạt động kiểm toán, kiểm tra sẽ được thực hiện để kiểm tra những gian lận, chiếm đoạt tài sản trong công ty.

Gian lận báo cáo tài chính

Một công ty có thể mắc vào loại gian lận này để cố gắng chứng tỏ rằng hoạt động tài chính của mình tốt hơn thực tế. Mục tiêu của việc trình bày các con số gian lận có thể là để cải thiện tính thanh khoản, đảm bảo rằng các giám đốc điều hành cấp cao tiếp tục nhận được tiền thưởng hoặc để đối phó với áp lực phải thực hiện.

Yêu cầu đặt ra đối với kiểm toán viên điều tra

Theo các chuyên gia kế toán, kiểm toán, kiểm toán điều tra phức tạp hơn so với kiểm toán báo cáo tài chính, do đó, yêu cầu đặt ra đối với kiểm toán viên khi thực hiện kiểm toán kiểm tra cũng cao hơn, cụ thể:

Một là, một cá nhân muốn trở thành một kiểm toán viên điều tra thì trước tiên phải là một kiểm toán viên công chứng.

Để trở thành kiểm toán viên, ngoài việc tốt nghiệp chuyên ngành về kế toán kiểm toán, theo quy định của Luật Kiểm toán toán độc lập của Việt Nam, kiểm toán viên phải được cấp chứng chỉ kiểm toán viên theo quy định của pháp luật hoặc người có chứng chỉ của nước ngoài được Bộ Tài chính công nhận và đạt kỳ thi sát hạch về pháp luật Việt Nam. Kiểm toán viên hành nghề là kiểm toán viên đã được cấp Giấy chứng nhận đăng ký hành nghề kiểm toán.

Hai là, kỹ năng chuyên ngành. Kiểm toán điều tra sử dụng các kỹ năng kế toán, kiểm toán và điều tra để tiến hành điều tra về hành vi gian lận. Nó bao gồm cả hỗ trợ tố tụng và kế toán điều tra. Điều này làm cho kiểm toán điều tra trở thành một công cụ thích hợp trong thời hiện đại, đảm bảo tình hình tài chính của các công ty thông qua việc hỗ trợ phòng ngừa, điều chỉnh và xử phạt các gian lận tài chính.

Cuộc điều tra cuối cùng có thể dẫn đến các thủ tục tố tụng pháp lý chống lại một hoặc một số nghi phạm và các thành viên của nhóm điều tra phải có mặt trước Tòa để giải thích cách thức điều tra và thu thập chứng cứ. Do đó, kiểm toán viên điều tra phải được đào tạo và thường xuyên cập nhật kiến thức chuyên môn để đảm bảo rằng uy tín và tính chuyên nghiệp của họ không thể bị suy yếu trong quá trình hành nghề kiểm toán.

Ba là, kỹ năng thu thập thông tin và điều tra. Trong kiểm toán điều tra, một cuộc kiểm tra độc lập thường tập trung vào hệ thống sổ sách, tài khoản, hồ sơ theo luật định, tài liệu và chứng từ của một tổ chức để xác định gian lận hoặc khả năng gian lận.

Ngoài các tài liệu chính thức của công ty, kiểm toán điều tra liên quan đến nhiều công việc liên quan, cần có kỹ năng giao tiếp, trao đổi với nhiều bên liên quan để thu thập thông tin và sau đó tìm kiếm bằng chứng để chứng thực thông tin.

Kiểm toán viên điều tra phải cố gắng xác định thủ phạm tham gia trong các vụ gian lận. Họ sắp xếp và thu thập các bằng chứng về sự gian lận và người bị buộc tội gian lận. Các bằng chứng thu thập được và các sự kiện được xem xét sử dụng trong các thủ tục tố tụng pháp lý hỗ trợ Tòa án đưa ra hình phạt cho những người bị buộc tội thực sự về tội gian lận.

Bốn là, trang bị đầy đủ các kiến thức tổng hợp. Kiểm toán viên phải có kiến thức về lĩnh vực kế toán, kiểm toán, thuế, luật, tòa án và giải quyết tranh chấp, về doanh nghiệp (phá sản, vỡ nợ, tái cấu trúc, định giá doanh nghiệp...).

Đồng thời, kiểm toán viên cần có các kỹ năng như: Thu thập, đánh giá và lưu trữ thông tin, phát hiện và phòng chống gian lận, điều tra, phỏng vấn; kiểm tra thông tin trên máy tính, giao tiếp, xây dựng các báo cáo đúng quy chuẩn, có kỹ năng giải vấn đề, tư duy phản biện và đặc biệt phải luôn có thái độ hoài nghi nghề nghiệp.

Theo đó, kiểm toán viên điều tra phải duy trì thái độ hoài nghi nghề nghiệp cao, luôn nghi nghờ sự gian lận có thể xảy ra, đang xảy ra, hoặc sẽ xảy ra trong tương lai. Bên cạnh đó, kiểm toán điều tra yêu cầu phải có kiến thức về luật pháp, bao gồm cả các thủ tục Tòa án và khả năng nhận ra hoạt động tội phạm.

Tài liệu tham khảo:

1. Quốc hội (2011), Luật Kiểm toán độc lập 67/2011/QH12;

2. Kiểm toán điều tra - Một loại hình kiểm toán mới, Nguyễn Thị Phước (Khoa Kế toán Kiểm toán, Trường Đại học Văn Lang);

3. Bhavana (2021), What is the Meaning of Forensic Audit?, truy cập từ link: https://cleartax.in/g/terms/forensic-audit;

4. Forensic audit (or Forensic Auditor): Definition, and planning and investigation, https://www.wikiaccounting.com/forensic-audit-or-forensic-auditor/;

5. Kabir Ibrahim, Forensic audit, forensic tools and techniques for internal auditors, https://www.academia.edu/27137571/forensic_audit_forensic_tools_ and_techniques_for_internal_auditors;

6. The Institute of Company Secretaries of India (2019), Professional programme forensic audit, module 3, Elective paper 9.4.

")