Thu thuế xuất nhập khẩu của Việt Nam trong bối cảnh hội nhập kinh tế quốc tế

Trên cơ sở đánh giá thực trạng công tác thu thuế xuất nhập khẩu, bài viết đề cập về các nhân tố ảnh hưởng tới hoạt động thu thuế xuất nhập khẩu của Việt Nam gồm: Công tác xác định trị giá hải quan; Công tác xác định xuất xứ hàng hóa; Công tác xác định mã số hàng hóa. Trên cơ sở đó, tác giả đề xuất một số giải pháp nhằm nâng cao hiệu quả hoạt động thu thuế xuất nhập khẩu của Việt Nam trong thời gian tới.

Đặt vấn đề

Hội nhập kinh tế quốc tế, đặc biệt là gia nhập Tổ chức thương mại quốc tế (WTO) trong những năm qua đã có nhiều tác động tích cực đến tăng trưởng kinh tế của Việt Nam. Một trong những ảnh hưởng tích cực nhất là góp phần tăng thu hút đầu tư nước ngoài và mở rộng thị trường xuất nhập khẩu (XNK) của Việt Nam.

Nếu như trước đây, nguồn thu ngân sách nhà nước (NSNN) chủ yếu đến từ thuế nội địa, thì sau khi đẩy mạnh hội nhập kinh tế quốc tế, Việt Nam có thêm nguồn thu lớn từ thuế xuất khẩu, thuế nhập khẩu và các loại thuế liên quan đến hàng hóa XNK như thuế tiêu thụ đặc biệt, thuế chống bán phá giá. Nhận thức được tầm quan trọng của thuế XNK trong bối cảnh hội nhập kinh tế quốc tế, bài viết phân tích thực trạng công tác thu thuế XNK ở Việt Nam hiện nay, từ đó đề xuất một số giải pháp nhằm đảm bảo nguồn thu thuế XNK nước ta trong thời gian tới.

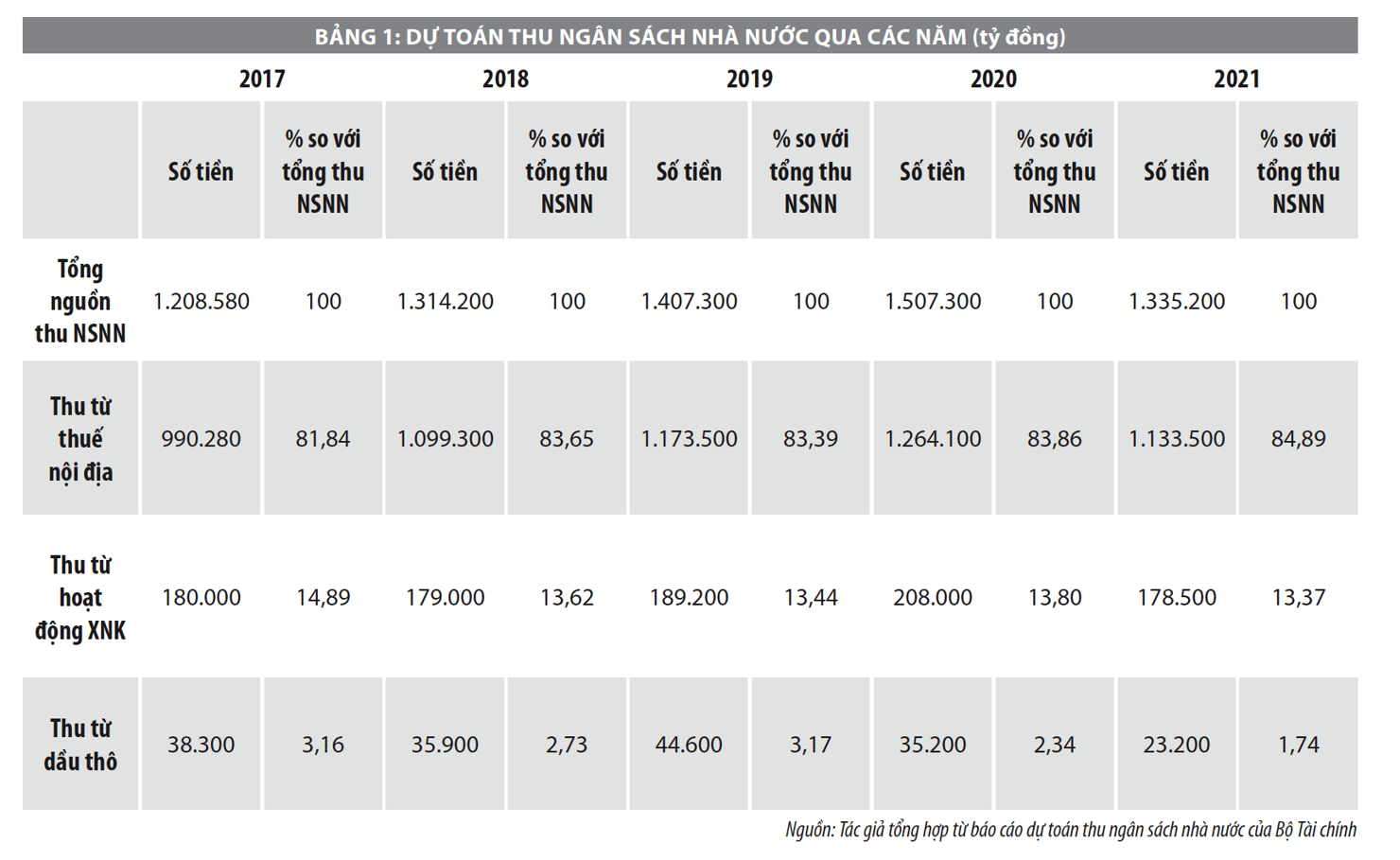

Công tác thu thuế xuất nhập khẩu ở Việt Nam

Trong những năm qua, việc tổ chức thực hiện thu thuế XNK đã có nhiều thành tựu đáng ghi nhận, bảo đảm thu đúng, thu đủ. Tuy nhiên, theo đánh giá của các chuyên gia, tình trạng thất thu NSNN trong lĩnh vực XNK vẫn còn tồn tại. Nguồn thu từ thuế nhập khẩu hàng hóa chiếm tỷ trọng tương đối cao trong cơ cấu nguồn thu cho NSNN. Theo dự báo thu NSNN của Chính phủ qua các năm có thể thấy được tỷ trọng của nguồn thu từ hoạt động XNK trên tổng nguồn thu NSNN. Trên thực tế, tỷ trọng nguồn thu từ thuế XNK trên tổng thu NSNN vẫn luôn dao động trong khoảng từ 13- 14%.

Theo quy định tại Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, số tiền thuế xuất khẩu, thuế nhập khẩu được xác định căn cứ vào trị giá tính thuế và thuế suất theo tỷ lệ phần trăm (%) của từng mặt hàng tại thời điểm tính thuế. Như vậy, về mặt kỹ thuật tính thuế, số tiền thuế nhập khẩu = thuế suất x trị giá tính thuế. Trong đó, thuế suất đối với hàng hóa nhập khẩu gồm thuế suất ưu đãi, thuế suất ưu đãi đặc biệt, thuế suất thông thường.

Từ quy định tại Luật Thuế xuất khẩu, thuế nhập khẩu có thể thấy, tiền thuế nhập khẩu được xác định dựa vào thuế suất và trị giá tính thuế. Trong đó, thuế suất của từng mặt hàng cụ thể thì lại dựa vào định danh từng mặt hàng cụ thể trong biểu thuế và xuất xứ của mặt hàng cụ thể đó. Phân tích sâu hơn, để định danh được từng mặt hàng cụ thể trong biểu thuế, người nộp thuế phải dựa trên mã HS (HS code - Harmonized System Code) của từng mặt hàng; còn xuất xứ hàng hóa nhập khẩu thì được xác định theo Giấy chứng nhận xuất xứ hàng hóa (C/O) do Tổ chức có thẩm quyền của nước, nhóm nước, hoặc vùng lãnh thổ nơi sản xuất ra toàn bộ hàng hóa hoặc nơi thực hiện công đoạn chế biến cơ bản cuối cùng đối với hàng hóa trong trường hợp có nhiều nước, nhóm nước, hoặc vùng lãnh thổ tham gia vào quá trình sản xuất ra hàng hóa đó cấp...

Hiện nay, hầu hết hàng hóa nhập khẩu của Việt Nam đều được áp dụng mức thuế suất ưu đãi, chỉ có hàng nhập khẩu từ các nước không thuộc WTO (số này rất nhỏ) mới phải áp dụng thuế suất thông thường. Việt Nam đã ký kết các hiệp định khung hưởng thuế suất ưu đãi đặc biệt với một số nước, nhóm nước trên thế giới, trong đó nổi bật có: Hiệp định Thương mại hàng hóa Asean (CEPT), Hiệp định Thương mại hàng hóa Asean-Trung Quốc, Hiệp định Thương mại hàng hóa Asean-Hàn Quốc, Hiệp định Thương mại hàng hóa Asean - Nhật Bản, Hiệp định Thương mại hàng hóa Asean - Ấn Độ, Hiệp định Thương mại tự do Việt Nam - Hàn Quốc...

Theo quy định hiện hành, để được áp dụng mức thuế suất nhập khẩu ưu đãi đặc biệt, hàng hóa nhập khẩu phải có Giấy chứng nhận xuất xứ hàng hóa (C/O) hoặc Chứng từ tự chứng nhận xuất xứ hàng hóa do nhà sản xuất hàng hóa phát hành. Mỗi quốc gia, khu vực có một loại C/O riêng, mỗi quốc gia lại có nhiều cơ quan có thẩm quyền cấp C/O, các cơ quan có thẩm quyền cấp C/O lại có nhiều người có thẩm quyền ký C/O, người có thẩm quyền ký C/O lại không cố định mà thường xuyên thay đổi.

Theo quy định về việc chấp nhận C/O để cho hưởng thuế suất ưu đãi đặc biệt, C/O phải được phát hành đúng thể thức, được ký bởi người có thẩm quyền ký C/O, được cấp bởi cơ quan có thẩm quyền cấp C/O, các tiêu chí kê khai trên C/O phải phù hợp với thực tế hàng hóa và phù hợp với bộ hồ sơ hải quan có liên quan đến lô hàng nhập khẩu (hợp đồng, invoce, Packing list, B/L…).

Do sự chênh lệch về số tiền thuế phải nộp giữa việc áp dụng mức thuế suất ưu đãi và mức thuế suất ưu đãi đặc biệt là khá lớn nên DN nhập khẩu hàng hóa từ các nước và vùng lãnh thổ có thỏa thuận áp dụng thuế suất ưu đãi đặc biệt đều muốn có C/O và được chấp nhận C/O bằng mọi cách. Thực tế phát sinh nhiều trường hợp DN cố tình làm giả C/O hoặc bằng nhiều cách làm để được chấp nhận C/O không hợp lệ nhằm hưởng thuế suất ưu đãi đặc biệt. Đây là một trong những nhân tố dễ nhận diện nhất có tác động đến số thu thuế nhập khẩu.

Yếu tố còn lại để xác định thuế suất hàng nhập khẩu là mã số thuế (mã số hàng hóa), được quy định theo Hệ thống phân loại hàng hóa do WCO – Tổ chức Hải quan thế giới phát hành. Hệ thống HS bao gồm 97 chương, mỗi chương (02 số) bao gồm nhiều nhóm (04 số), phân nhóm (06 số) và nhiều mã số hàng hóa (08 số) khác nhau.

Ví dụ, tại Chương 2- Thịt và phụ phẩm dạng thịt ăn được sau giết mổ, HS có 10 nhóm, được phân biệt từ 02.01, 02.02, … 02.10; tại nhóm 02.07- Thịt và phụ phẩm ăn được sau giết mổ, của gia cầm thuộc nhóm 01.05, tươi, ướp lạnh hoặc đông lạnh, có 19 phân nhóm, được phân biệt từ 0207.11 đến 0207.60; tại phân nhóm 0207.14- Đã chặt mảnh và phụ phẩm sau giết mổ, đông lạnh, có 04 mã hàng chi tiết ở mức 08 chữ số (gồm: 02.07.14.10- cánh; 0207.14.20- Đùi; 0207.14.30- Gan…).

Một mặt hàng tương đối giống nhau (ví dụ: trứng gia cầm sống), nhưng nếu được phân loại khác nhau sẽ có mức thuế suất khác nhau (ví dụ: “Trứng sống đã thụ tinh dùng để nhân giống” được phân loại vào mã số 0407.11.10 có thuế suất nhập khẩu ưu đãi đặc biệt 0%; tuy nhiên “Trứng sống dùng để nhân giống” được phân loại vào mã số 0407.21.00 có thuế suất nhập khẩu ưu đãi đặc biệt 5%).

Việc phân loại hàng hóa để áp đúng mã số hàng hóa và áp dụng đúng mức thuế suất ưu đãi đặc biệt là vô cùng phức tạp, rất nhiều trường hợp không thể dùng mắt thường hoặc các phương tiện phân tích, kiểm định thông thường có thể xác định được chính xác (ví dụ: đối với ví dụ về trứng nêu trên, bằng mắt thường hoặc các phương tiện phân tích, kiểm định thông thường không thể xác định được chính xác trứng nào là “trứng sống thông thường”, trứng nào là “trứng sống đã thụ tinh”).

Việc phân loại hàng hóa còn phải tuân theo các quy tắc tổng quát để giải thích hệ thống HS, các chú giải pháp lý của danh mục HS và các văn bản pháp quy hướng dẫn về phân loại hàng hóa (tại Thông tư số 14/2015/TT-BTC ngày 30/01/2015 và Thông tư số 17/2021/TT-BTC ngày 26/02/2021 của Bộ Tài chính).

Tính chất phức tạp của bảng mã HS, cũng như các nguyên tắc phân loại đã làm phát sinh rất nhiều vấn đề ảnh hưởng đến việc phân loại hàng hóa nhằm xác định mức thuế suất đúng. Những vấn đề phát sinh phổ biến là DN cố tình khai báo sai hàng hóa để phân loại vào mã số có thuế suất thấp hơn; cơ quan kiểm định, phân tích phân loại hàng hóa mỗi nơi một kiểu, dẫn đến tình trạng cùng một mặt hàng nhưng hàng hóa của DN A được phân loại vào mã α trong khi hàng hóa của DN B được phân loại vào mã β; giữa DN và cơ quan thu thuế không thống nhất được mã số hàng hóa đúng cho một mặt hàng cụ thể...

Ngoài những yếu tố ảnh hưởng đến thuế suất, số tiền thuế nhập khẩu phải nộp còn bị ảnh hưởng bởi trị giá tính thuế hay còn được gọi theo thuật ngữ chuyên môn là trị giá hải quan. Theo quy định tại khoản 24 Điều 4 Luật Hải quan số 54/2014/QH13 ngày 23/06/2014, trị giá hải quan là trị giá của hàng hóa xuất khẩu, nhập khẩu phục vụ cho mục đích tính thuế, thống kê hải quan. Theo quy định của Điều 8 Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 ngày 06/04/2016, trị giá tính thuế xuất khẩu, thuế nhập khẩu là trị giá hải quan theo quy định của Luật Hải quan.

Theo quy định tại khoản 4 Điều 1 Thông tư số 60/2019/TT-BTC của Bộ Tài chính quy định về trị giá hải quan của hàng hóa xuất khẩu, nhập khẩu, trị giá hải quan đối với hàng hóa nhập khẩu là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên, được xác định theo 06 phương pháp gồm: Phương pháp trị giá giao dịch của hàng hóa nhập khẩu; Phương pháp trị giá giao dịch của hàng hóa nhập khẩu giống hệt; Phương pháp trị giá giao dịch của hàng hóa nhập khẩu tương tự; Phương pháp trị giá khấu trừ; Phương pháp trị giá tính toán; Phương pháp trị giá suy luận.

Các phương pháp tính trị giá hải quan cũng được quy định cụ thể tại các Điều 6, Điều 8, Điều 9, Điều 10, Điều 11, Điều 12 của Thông tư số 39/2015/TT-BTC và được sửa đổi, bổ sung tại khoản 5, khoản 6, khoản 7 Điều 1 Thông tư số 60/2019/TT-BTC của Bộ Tài chính. Ngoài quy định tại Luật Hải quan, các thông tư hướng dẫn của Bộ Tài chính, việc xác định trị giá hải quan còn phải căn cứ theo bảng giá tối thiểu do Tổng cục Hải quan quy định. Bảng giá tính thuế tối thiểu là thước đo để “cân” xem trị giá tính thuế do DN khai báo đã “chuẩn” hay chưa.

Ngoài các nhân tố về mặt kỹ thuật tính thuế (xuất xứ hàng hóa, mã số hàng hóa, trị giá hải quan) như đã nêu trên, thuế nhập khẩu còn bị ảnh hưởng bởi các nhân tố như: Năng lực của đội ngũ cán bộ, công chức Hải quan, ý thức chấp hành pháp luật thuế của người nộp thuế. Chủ thể nộp thuế nhập khẩu cũng như các chủ thể nộp thuế khác, rất ít khi tự nguyện nộp thuế mà họ dựa vào các quy định của pháp luật để tìm ra mọi cách để trốn thuế, giảm số thuế phải nộp...

Để nâng cao hơn nữa hiệu quả thu thuế xuất nhập khẩu của Việt Nam

Nhằm đảm bảo hiệu quả của hoạt động thu thuế xuất nhập khẩu của Việt Nam trong thời gian tới, cần quan tâm một số nội dung sau:

Một là, sửa đổi, bổ sung các quy định về quản lý thuế, mã số hàng hóa, trị giá hải quan và xuất xứ hàng nhập khẩu theo hướng đơn giản hóa, rõ ràng, minh bạch, công bằng và mang tính ổn định lâu dài để người nộp thuế dễ dàng nắm bắt và thuận tiện trong việc tuân thủ các quy trình kê khai, nộp thuế. Thuế suất của các sắc thuế cần được điều chỉnh cho phù hợp với tình hình kinh tế của Việt Nam và có tính cạnh tranh với các nước, hạn chế tình trạng chuyển giá của các DN. Chi tiết hơn nữa biểu thuế nhập khẩu, danh mục hàng hóa XNK với mã số hàng hóa rõ ràng, tương tự bảng mã HS code của Tổ chức Hải quan thế giới.

Hai là, nâng cao năng lực phân tích đánh giá của đội ngũ cán bộ công chức thuế nhằm nhanh chóng phát hiện các hành vi gian lận thuế quen thuộc. Đội ngũ công chức thuế được đào tạo bài bản hơn về kế toán, phân tích tài chính DN, phân tích các giao dịch liên kết nhằm phát hiện những hành vi gian lận tinh vi hơn.

Bên cạnh đó, cần có sự phối hợp chặt chẽ hơn nữa giữa cơ quan thuế với cơ quan kiểm toán nhà nước và công an nhằm điều tra các đối tượng có nguy cơ. Cơ quan kiểm toán nhà nước cần tăng cường kiểm toán tuân thủ về thuế để trên cơ sở đó hỗ trợ cơ quản thuế trong phòng, chống gian lận thuế; phối hợp với ngân hàng, kho bạc tra soát các giao dịch bất thường, có dấu hiệu vi phạm để làm cơ sở cho việc tiến hành thanh tra, kiểm tra các DN.

Ba là, tăng cường công tác tuyên truyền, giáo dục người nộp thuế về tính tuân thủ pháp luật về thuế; tăng cường công tác giám sát, thanh tra, kiểm tra đối với người nộp thuế; điều chỉnh các chế tài đối với các hành vi trốn, gian lận thuế theo hướng tăng nặng hơn mức xử phạt nhằm răn đe; kết hợp với việc xử lý nghiêm minh, công bằng sẽ làm cho người nộp thuế e dè khi thực hiện các hành vi trốn thuế.

Bốn là, đẩy nhanh ứng dụng công nghệ thông tin vào công tác quản lý thuế. Hiện nay, toàn bộ hệ thống thuế đã được kết nối và một số DN đã thực hiện kết nối thông tin với cơ quan thuế và hải quan. Tuy nhiên, cần tăng cường mở rộng việc kết nối đến các đối tượng khác, tiến tới việc tạo cơ sở dữ liệu thuế cho toàn dân (Khoa, 2020).

Kết luận

Ở Việt Nam, vì nhiều lý do, công tác thu thuế XNK được coi là cấp thiết cả về số lượng và chất lượng công việc, nhưng việc triển khai thực hiện trong thời gian qua đạt kết quả chưa như kỳ vọng. Chính vì vậy, bài viết này nhằm nhận diện các “nhân tố ảnh hưởng tới hoạt động thu thuế XNK của Việt Nam trong bối cảnh hội nhập kinh tế quốc tế” qua đó đưa ra giải pháp tăng cường hiệu quả công tác thu thuế XNK, cũng như góp phần trong công cuộc cải cách, hiện đại hóa và đổi mới của Ngành Hải quan.

Tài liệu tham khảo:

1. Quốc hội (2014), Luật Hải quan;

2. Quốc hội (2016), Luật Thuế xuất khẩu, Thuế nhập khẩu;

3. Chính phủ, Nghị định số 134/2016/NĐ-CP ngày 1/9/2016 quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế xuất khẩu, thuế nhập khẩu;

4.Chính phủ (2018), Nghị định số 31/2018/NĐ-CP ngày 08/3/2018 quy định chi tiết Luật Quản lý ngoại thương về xuất xứ hàng hóa;

5. Bộ Tài chính (2019), Thông tư số 60/2019/TT-BTC ngày 30/08/2019 sửa đổi, bổ sung Thông tư số 39/2015/TT-BTC ngày 25/3/2015 quy định về trị giá hải quan đối với hàng hóa xuất, nhập khẩu;

6. Bộ Tài chính (2015), Thông tư số 39/2015/TT-BTC ngày 25/3/2015 quy định về trị giá hải quan đối với hàng hóa xuất, nhập khẩu;

7. Bộ Tài chính (2019), Thông tư số 62/2019/TT-BTC sửa đổi, bổ sung Thông tư số 38/2018/TT-BTC ngày 20/4/2018 của Bộ trưởng Bộ Tài chính quy định về xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu;

8. Bộ Tài chính (2017), Thông tư số 65/2017/TT-BTC ngày 27/06/2017 ban hành Danh mục hàng hóa XNK Việt Nam;

9. Bộ Tài chính (2021), Thông tư số 17/2021/TT-BTC ngày 26/02/2021 sửa đổi, bổ sung Thông tư 14/2015/TT-BTC ngày 30/01/2015 hướng dẫn về phân loại hàng hóa, phân tích để phân loại hàng hóa, phân tích để kiểm tra chất lượng, kiểm tra an toàn thực phẩm đối với hàng hóa xuất khẩu, nhập khẩu;

10. Hiệp định thực thi Điều VII của Hiệp định chung về thuế quan và thương mại (GATT 1994);

11. Nguyễn Thị Ngoan (2010), “Hiệp định trị giá GATT, Kinh nghiệm một số nước và thực trạng áp dụng tại Việt Nam”, Luận văn thạc sĩ luật học, Đại học luật Hà Nội;

12. Đào Ngọc Thanh (2012), “Trị giá hải quan của WTO, thực trạng và áp dụng tại Trung Quốc và bài học kinh nghiệm cho Việt Nam”, Luận văn Thạc sỹ luật.

(*) Phạm Quang Quốc - Chi cục Hải quan Nhơn Trạch - Cục Hải quan Đồng Nai.

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 11/2021.