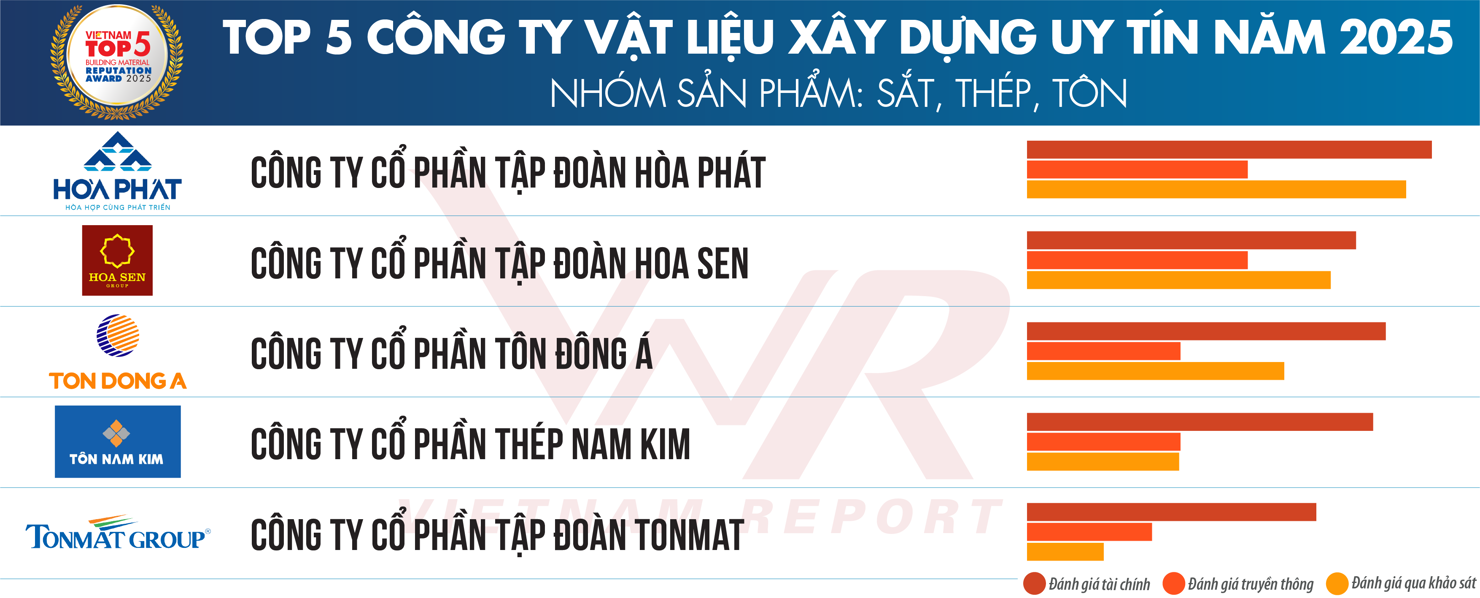

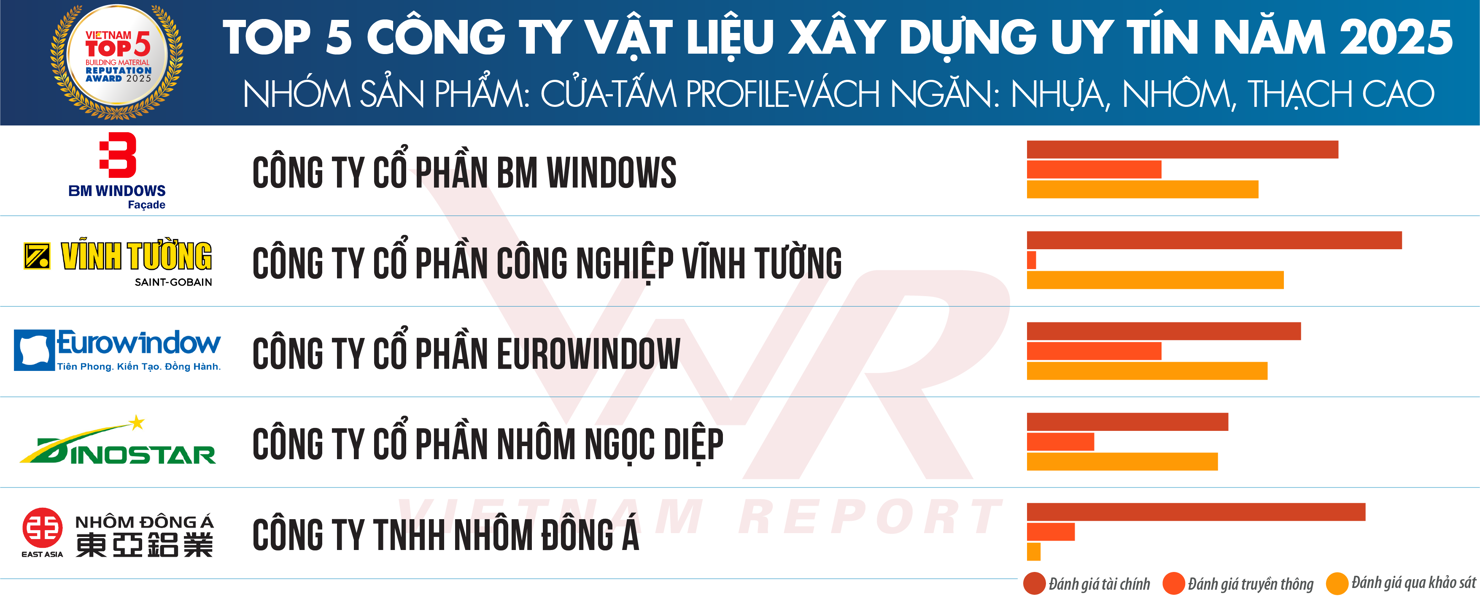

Top 10 Công ty Vật liệu xây dựng năm 2025 và động lực tăng trưởng mới năm 2025

Top 10 Công ty Vật liệu xây dựng (VLXD) uy tín năm 2025 vừa được Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố.

Lộ diện các "sếu đầu đàn" ngành VLXD năm 2025

Top 10 Công ty VLXD uy tín năm 2025 vừa được Vietnam Report chính thức công bố, ghi nhận và tôn vinh. Đây có thể coi là những doanh nghiệp trụ cột của ngành VLXD với nhiều thành tựu trong việc cung cấp sản phẩm cho khách hàng, tạo dựng được hình ảnh ấn tượng trong mắt công chúng và nhà đầu tư, thể hiện bản lĩnh vững vàng với năng lực tài chính ổn định, vươn mình khẳng định vị thế sau giai đoạn khó khăn.

Các doanh nghiệp được lọc ra từ cơ sở dữ liệu về các doanh nghiệp Việt Nam trong các nghiên cứu xếp hạng của Vietnam Report thuộc ngành VLXD với dữ liệu tài chính cập nhật đến ngày 31/12/2024.

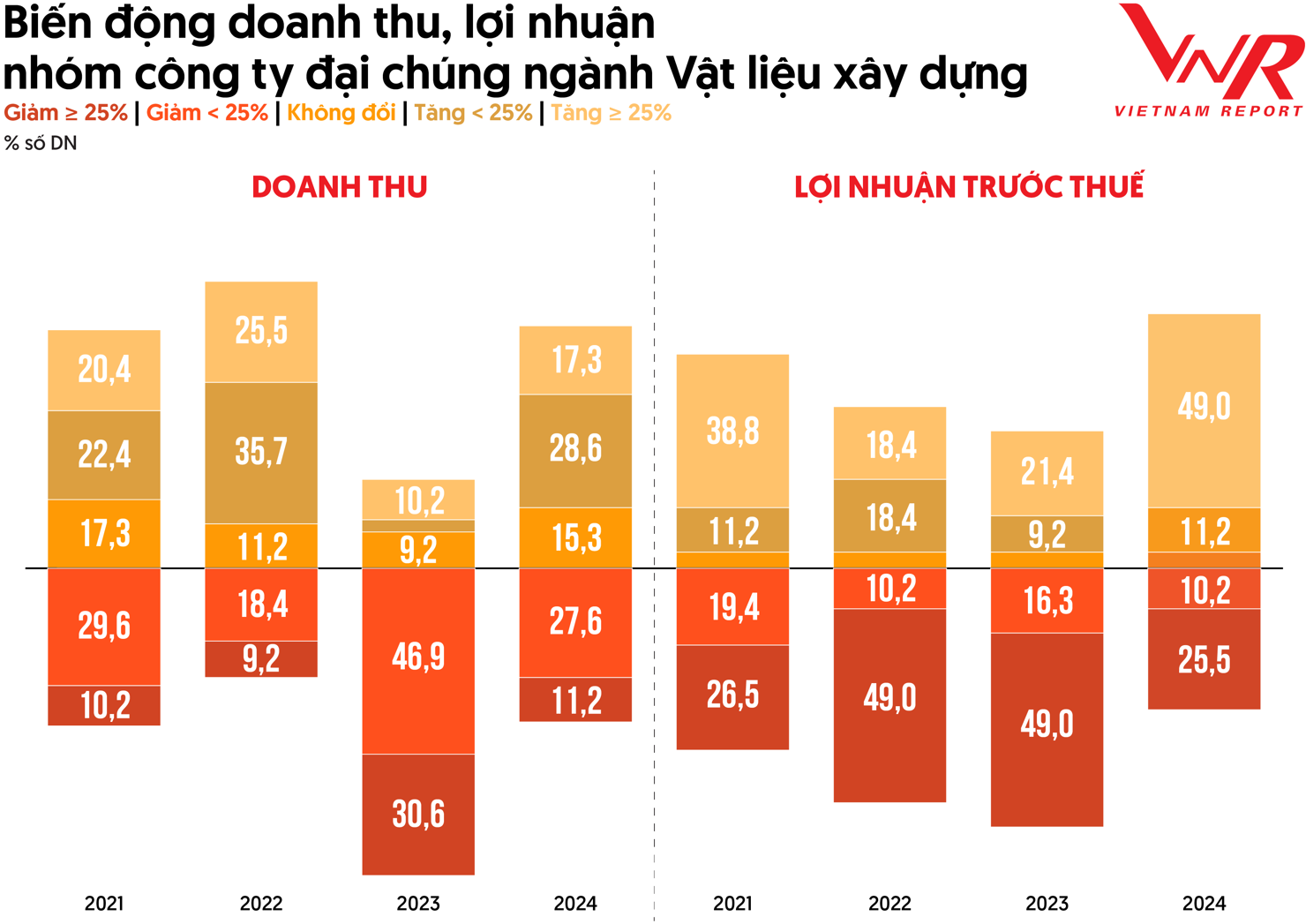

Bức tranh ngành VLXD giai đoạn 2024-2025

Ngành VLXD Việt Nam, nằm ở khâu cuối của chuỗi giá trị Bất động sản – Xây dựng – VLXD, chịu ảnh hưởng mạnh từ kinh tế vĩ mô và các ngành liên quan.

Năm 2024, ngành phục hồi tích cực nhờ đô thị hóa nhanh, đầu tư công quy mô lớn và chính sách hỗ trợ, với sản lượng thép thô đạt 21,98 triệu tấn (tăng 14%), xi măng 91 triệu tấn (tăng 2%), gạch ốp lát 450 triệu m² (tăng 15%), và sứ vệ sinh 14,5 triệu sản phẩm (tăng 15%), dù kính xây dựng giảm 16% (147 triệu m²), cho thấy sự phát triển không đồng đều. Những con số này phản ánh khả năng thích nghi của Ngành trước biến động kinh tế, tạo nền tảng cho giai đoạn tăng trưởng mới.

Theo kết quả thống kê của Vietnam Report, tình hình kinh doanh của các doanh nghiệp VLXD trong năm 2024 đã cải thiện đáng kể so với năm 2023, bất chấp áp lực từ chi phí nguyên vật liệu đầu vào. Tỷ lệ doanh nghiệp có doanh thu giảm trên 25% đã giảm mạnh từ 30,6% trong năm 2023 xuống còn 11,2%, trong khi tỷ lệ doanh nghiệp đạt tăng trưởng doanh thu tăng lên 45,9%, cao gấp hơn ba lần so với mức 13,3% của năm trước.

Về lợi nhuận, 49,0% doanh nghiệp ghi nhận mức tăng trưởng lợi nhuận trên 25%, tăng 27,6% so với năm 2023, phản ánh hiệu quả quản trị ngày càng được cải thiện và khả năng thích nghi của doanh nghiệp trong bối cảnh thị trường còn nhiều khó khăn. Những kết quả này cho thấy ngành VLXD đang từng bước vượt qua các thách thức để duy trì đà tăng trưởng, dù vẫn cần tiếp tục giải quyết các vấn đề liên quan đến chi phí và biến động thị trường.

Biến động giá cả vẫn là thách thức lớn, với chỉ số giá nhà ở và VLXD tăng 26% từ tháng 01/2019 đến tháng 02/2025. Giá thép tăng 300.000-400.000 đồng/tấn từ tháng 8/2024, đạt 13,53-13,89 triệu đồng/tấn, xi măng tăng 50.000 đồng/tấn do giá điện tăng 4,8%, trong khi giá cát và đá leo thang vì khai thác bị hạn chế. Chi phí VLXD chiếm 60% tổng chi phí xây dựng, gây áp lực lên tiến độ dự án, buộc doanh nghiệp điều chỉnh chiến lược, từ đó tạo động lực tìm kiếm các giải pháp kiểm soát chi phí và phát triển sản phẩm xanh.

Đầu năm 2025, giá VLXD ổn định hơn, với thép ở mức 13.800 đồng/kg và xi măng từ 69.000-220.000 đồng/tấn, dù giá cát vẫn tăng 5-15%. Sự ổn định này tạo điều kiện cho các dự án xây dựng phục hồi, song Ngành cần tìm động lực tăng trưởng mới thông qua kiểm soát giá hiệu quả và tận dụng nhu cầu từ hạ tầng. Những yếu tố này không chỉ củng cố sự phục hồi mà còn định hướng ngành VLXD hướng tới phát triển bền vững trong bối cảnh kinh tế biến động.

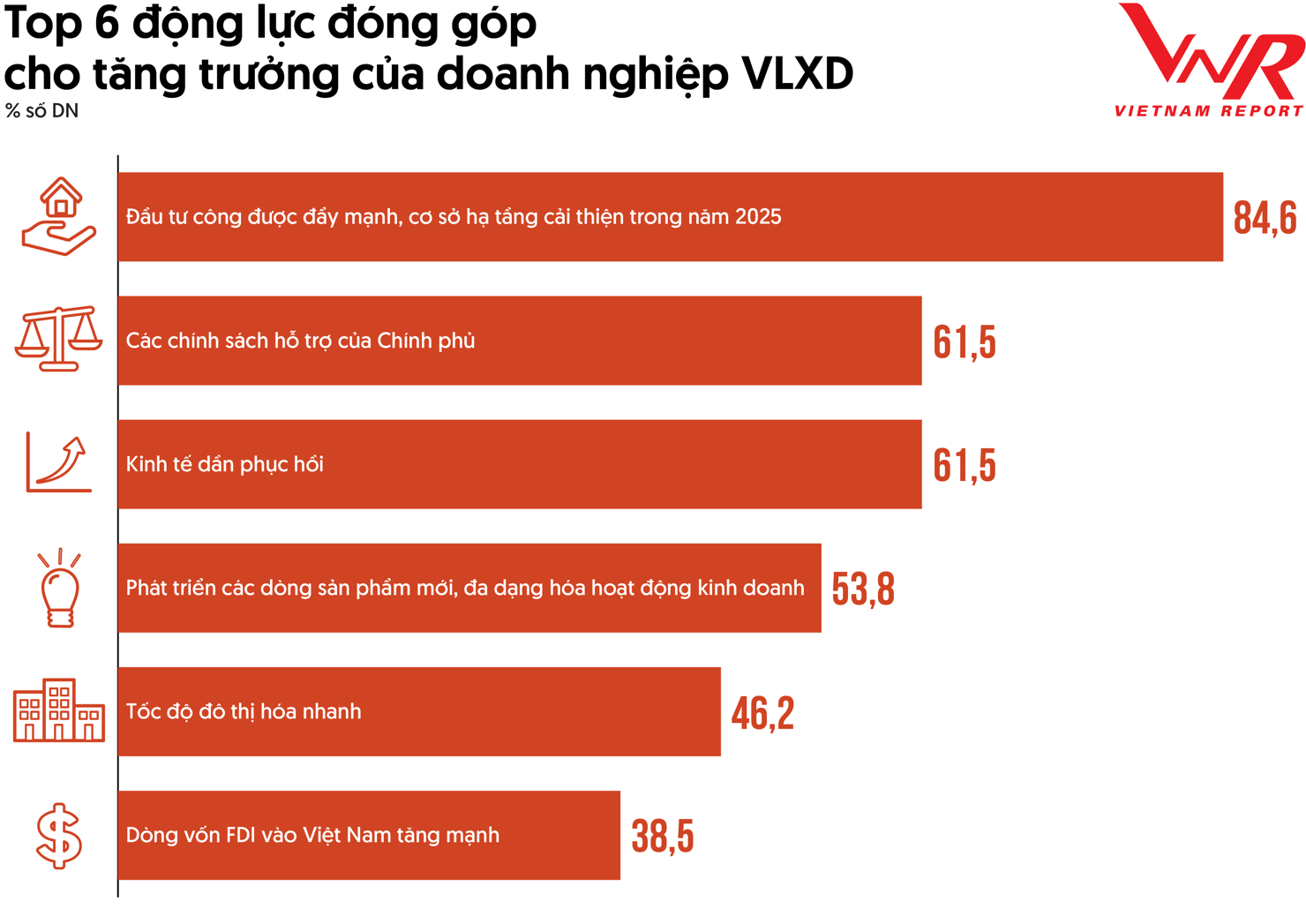

6 động lực tăng trưởng của ngành VLXD trong năm 2025

Theo khảo sát của Vietnam Report, các động lực chính thúc đẩy tăng trưởng của doanh nghiệp ngành VLXD trong năm 2025 được xác định qua 6 yếu tố nổi bật. Đứng đầu là “Đầu tư công được đẩy mạnh, cơ sở hạ tầng cải thiện trong năm 2025”, với 84,6% doanh nghiệp đánh giá đây là động lực quan trọng nhất.

Điều này phù hợp với thực tế được ghi nhận trong kế hoạch đầu tư công trung hạn 2021-2025, khi năm 2025 đánh dấu giai đoạn nước rút với tổng vốn đầu tư 885.755,52 tỷ đồng, tập trung vào các công trình giao thông, đô thị và phát triển vùng, theo số liệu từ Bộ Tài chính.

Các dự án trọng điểm như cao tốc Bắc - Nam giai đoạn 2, sân bay quốc tế Long Thành, tuyến đường sắt Bắc Nam, các tuyến vành đai tại Hà Nội và TP. Hồ Chí Minh, cùng các khu đô thị và nhà ở xã hội đã tạo ra nhu cầu lớn về VLXD như xi măng, sắt thép, cát, đá. Hơn nữa, sự phát triển hạ tầng không chỉ thúc đẩy nhu cầu xây dựng dân dụng và thương mại mà còn tạo hiệu ứng lan tỏa đến toàn bộ hệ sinh thái ngành xây dựng, từ sản xuất bê tông, nhựa đường đến nội thất và sơn phủ, qua đó hỗ trợ sự phục hồi và tăng trưởng của các doanh nghiệp trong chuỗi cung ứng.

Bên cạnh yếu tố đầu tư công, “Các chính sách hỗ trợ của Chính phủ” cũng được đánh giá cao, với 61,5% doanh nghiệp coi đây là động lực quan trọng thứ hai. Những năm gần đây, Chính phủ đã triển khai nhiều biện pháp nhằm tháo gỡ rào cản pháp lý và cải thiện môi trường đầu tư, đặc biệt thông qua việc ban hành các luật quan trọng như Luật Đất đai sửa đổi, Luật Nhà ở, và Luật Kinh doanh Bất động sản, có hiệu lực từ năm 2024.

Các điều chỉnh này đã giải quyết nhiều vướng mắc trong lĩnh vực đầu tư và bất động sản, đẩy nhanh tiến độ phê duyệt dự án, giải phóng nguồn lực và kích thích dòng vốn đầu tư vào thị trường bất động sản, từ đó tác động trực tiếp đến nhu cầu VLXD. Ngoài ra, Chính phủ cũng triển khai các chính sách tài chính – tín dụng, như giảm lãi suất vay vốn và hỗ trợ doanh nghiệp tiếp cận nguồn vốn ưu đãi, giúp các doanh nghiệp VLXD duy trì hoạt động và mở rộng sản xuất.

Ngoài các yếu tố tăng trưởng nội địa, thị trường xuất khẩu mở ra dư địa rộng lớn cho ngành VLXD Việt Nam trong giai đoạn 2024-2025, nhờ vị thế ngày càng vững chắc trong chuỗi cung ứng toàn cầu. Sau 5 năm chịu ảnh hưởng từ chiến tranh thương mại Mỹ - Trung, Việt Nam đã tận dụng lợi thế địa chính trị, trở thành điểm đến chiến lược thay thế Trung Quốc cho các doanh nghiệp Mỹ và phương Tây. Dù công suất ngành VLXD Việt Nam còn nhỏ so với quy mô toàn cầu, tiềm năng xuất khẩu vẫn nổi bật, được củng cố bởi nhu cầu cơ sở hạ tầng tăng mạnh tại châu Âu, Mỹ và châu Á - Thái Bình Dương.

Kết quả khảo sát cũng cho thấy 45,7% doanh nghiệp đánh giá tiềm năng xuất khẩu từ cao đến rất cao, với 92,3% lên kế hoạch mở rộng ra nước ngoài trong 1-3 năm tới, nhắm đến thị trường châu Á (45,0%), châu Mỹ (26,7%) và châu Âu (23,1%). Sự bứt phá này không chỉ phản ánh sự phục hồi kinh tế toàn cầu mà còn cho thấy quyết tâm quốc tế hóa của các doanh nghiệp đổi mới quản trị, hứa hẹn khai thác mạnh mẽ thị trường xuất khẩu trong thời gian tới.