Chiến lược giao dịch cổ phiếu tháng 8/2024:

Tranh thủ tìm kiếm cơ hội tích lũy cho dài hạn

Thị trường chứng khoán trong tháng 8 có thể gặp nhiều “rung lắc” do những bất ổn trên thế giới tiếp tục kéo dài. Do đó, nhà đầu tư cần theo dõi các yếu tố có thể tác động đến thị trường, tranh thủ tìm kiếm cơ hội tích lũy cho dài hạn.

Kết thúc tháng 7/2024, VN-Index đánh rơi toàn bộ thành quả tích lũy ở tuần giao dịch đầu tiên với chuỗi giảm điểm kéo dài 3 tuần liên tiếp và đóng cửa ở mức 1.251,51, tăng nhẹ 6,2 điểm so với tháng trước.

Trong đó, bức tranh kết quả kinh doanh quý II dù rất tích cực nhưng chưa thể cải thiện tâm lý giao dịch chung. Cụ thể, tổng lợi nhuận sau thuế và lợi ích thiểu số (NPATMI) của các doanh nghiệp niêm yết tại HOSE đạt hơn 105.000 tỷ đồng trong quý II, tăng trưởng 16,1% so với cùng kỳ năm ngoái và 5,1% so với quý trước.

Phần lớn tăng trưởng trong lợi nhuận được bổ trợ bởi sự bùng nổ kết quả kinh doanh của nhóm ngân hàng, nhóm nguyên vật liệu (dẫn dắt bởi cổ phiếu HPG) và Bán lẻ (chủ yếu đến từ cổ phiếu MWG). Dù vậy, thị trường vẫn ghi nhận một số cơn gió ngược đến từ các ngành như bất động sản, tiện ích, dầu khí hay vận tải.

Sang tháng 8, sau ba phiên giao dịch đầu tiên của tháng, thị trường chứng khoán Việt Nam đón nhận các đợt gió ngược trên thị trường thế giới gây nên hiện tượng biển “đỏ” lan rộng đến gần như toàn bộ các thị trường chứng khoán lớn trên toàn cầu.

Trong đó, VN-Index giảm gần 50 điểm, tương đương 3,92% trong ngày 05/08; chỉ số Nikkei 225 giảm gần 22% chỉ sau ba phiên giao dịch dù phần nào ghi nhận tín hiệu phục hồi vào những phút cuối cùng của ngày 05/08; KOSPI của Hàn Quốc giảm gần 15% trong cùng thời điểm; Nasdaq tại Mỹ giảm hơn 11%.

Thị trường trái phiếu cũng ghi nhận nhiều tín hiệu trái chiều, tiêu biểu như lợi suất trái phiếu 10 năm của Mỹ giảm sâu về vùng 3,8% - mức thấp nhất kể tháng 12/2023, sau thông tin tỷ lệ thất nghiệp tăng cao khiến Mỹ có khả năng sẽ bước vào suy thoái.

Trong thời gian còn lại của tháng 8, Mirae Asset chỉ ra các yếu tố kém khả quan và những rủi ro nhà đầu tư cần theo dõi.

Thị trường lao động suy yếu tại Mỹ có khả năng sẽ khiến Fed phải hành động nhanh hơn cùng với các đợt cắt lãi suất có quy mô lớn và liên tục. Thị trường tương lai nhanh chóng phản ứng với thông tin trên khi kỳ vọng chung cho rằng Fed sẽ giảm tổng cộng 125 điểm cơ bản trong quý IV từ vùng lãi suất 5,25 - 5,5% ở hiện tại, tăng mạnh so với kỳ vọng chỉ có 2 lần cắt lãi suất (khoảng 50 điểm cơ bản) vào tuần trước.

Bên cạnh đó, làn sóng đầu tư vào nhóm cổ phiếu công nghệ dần hạ nhiệt tại Mỹ. Nhà đầu tư lo sợ thị trường sẽ bước qua giai đoạn tương tự với sự kiện bong bóng Dotcom năm 2000. Công nghệ trí tuệ nhân tạo dù sở hữu rất nhiều tiềm năng nhưng có chi phí đầu tư rất lớn mà khả năng sinh ra lợi nhuận ở hiện tại vẫn còn là một ẩn số.

Ngoài ra, bất đối xứng trong chính sách tiền tệ có khả năng sẽ khiến Hoa Kỳ rơi vào tình trạng lạm phát đình trệ. Fed đã giảm tốc độ thu hẹp bảng cân đối tài sản từ 60 tỷ USD về 25 tỷ USD mỗi tháng, trong khi có khả năng Fed sẽ buộc phải cắt lãi suất sớm và theo sát với diễn biến thị trường khi rủi ro suy thoái dần hiện hữu. Điều này dẫn đến tình trạng bất đối xứng trong chính sách tiền tệ trong bối cảnh nền kinh tế Hoa Kỳ vẫn ghi nhận rủi ro chính trị đến từ cuộc bầu cử Tổng thống vào tháng 11 sắp tới, khi chính sách kinh tế của cả hai ứng viên đều đang nghiêng về viễn cảnh gia tăng thâm hụt tài khóa, dẫn đến áp lực lạm phát trở lại.

Về Nhật Bản, nước này đã bước ra khỏi giai đoạn tiền rẻ và chính sách lãi suất âm, đồng thời đưa ra tín hiệu về việc kết thúc kỷ nguyên Carry Trade, dẫn đến nhu cầu nắm giữ đồng yên Nhật tăng cao trong thời gian qua – USD/JPY giảm hơn 12% trong hai tháng gần nhất kể từ mức đỉnh lịch sử.

Nhóm phân tích cũng lo ngại về rủi ro xung đột leo thang và toàn diện giữa Israel và Iran cùng các đồng minh tại khu vực Trung Đông, hay xung đột thương mại giữa Mỹ - Trung sẽ làm kéo dài thời gian phục hồi của giao thương toàn cầu. Cả hai quốc gia này đồng thời là đối tác thương mại chủ chốt của Việt Nam nhưng đều đang gặp khó khăn trong việc thúc đẩy tăng trưởng kinh tế, điều này có khả năng sẽ tác động trực tiếp đến hoạt động xuất nhập khẩu của Việt Nam trong tương lai.

Từ những phân tích trên, Mirae Asset cho rằng, diễn biến giao dịch ở những phiên đầu tiên của tháng 8 đang phản ánh sự e ngại rủi ro của nhà đầu tư, đặc biệt là nhóm nhà đầu tư cá nhân trong nước. Dù vậy, rủi ro giảm điểm vẫn còn hiện hữu khi áp lực giảm điểm chung trên các nền thị trường chứng khoán lớn sẽ góp phần tác động tiêu cực đến diễn biến giao dịch tại thị trường Việt Nam.

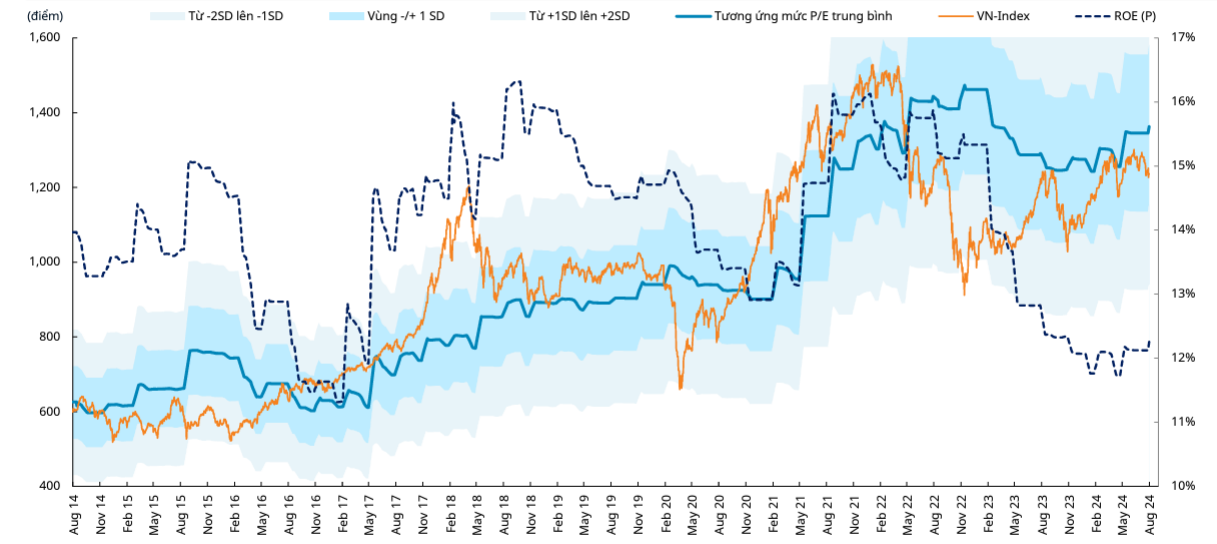

Trong viễn cảnh kém khả quan nhất, Mirae Asset kỳ vọng thị trường sẽ tìm thấy lực cầu tại các vùng định giá hấp dẫn của VN-Index, tiêu biểu như vùng -1 đến -2 lần độ lệch chuẩn so với P/E bình quân 10 năm gần nhất, kéo dài trong khoảng 1.050 - 1.150 điểm. Kỳ vọng vùng hỗ trợ này dựa trên đánh giá sự cải thiện kinh tế vĩ mô của Việt Nam trong 7 tháng đầu năm và xu hướng phục hồi lợi nhuận của doanh nghiệp trong nửa đầu năm.