Trao đổi về những nguy cơ rủi ro từ việc rút tiền mặt qua thẻ tín dụng

Theo quy định tại Thông tư số19/2016/TT-NHNN, thẻ tín dụng được sử dụng để thanh toán tiền hàng hóa, dịch vụ; nạp, rút tiền mặt theo thỏa thuận giữa chủ thẻ với tổ chức phát hành thẻ và khi sử dụng thẻ tín dụng, chủ thẻ phải sử dụng tiền đúng mục đích và thanh toán đầy đủ, đúng hạn cho tổ chức phát hành thẻ. Tuy nhiên, việc rút tiền mặt qua thẻ tín dụng hiện nay có thể tạo nhiều nguy cơ vỡ nợ cá nhân, rủi ro mất khả năng thanh toán thẻ tín dụng, dẫn đến làm gia tăng nợ xấu của ngân hàng.

Quy định pháp luật Việt Nam về thẻ ngân hàng

Theo quy định của pháp luật Việt Nam, hoạt động thanh toán thẻ được quy định cụ thể tại Thông tư số19/2016/TT-NHNN ngày 30/6/2016 của Ngân hàng Nhà nước Việt Nam quy định về hoạt động thẻ ngân hàng (có hiệu lực từ ngày 15/8/2016) và Thông tư số26/2017/TT-NHNN của Ngân hàng Nhà nước Việt Nam ngày 29/12/2017 sửa đổi, bổ sung một số điều của Thông tư số 19/2016/TT-NHNN (có hiệu lực kể từ ngày 03/3/2018).

Tiêu chí phân loại thẻ

Theo Thông tư số19/2016/TT-NHNN và Thông tư số26/2017/TT-NHNN, ở Việt Nam có các loại thẻ khác nhau dựa vào tiêu chí phân loại như sau:

Căn cứ vào tính chất vật lý của thẻ

Thẻ vật lý là thẻ có hình thức hiện hữu vật chất, thông thường được làm bằng chất liệu nhựa, có gắn dải từ hoặc chip điện tử để lưu giữ dữ liệu thẻ. Trong khi đó, thẻ phi vật lý là thẻ không hiện hữu bằng hình thức vật chất nhưng vẫn chứa các thông tin trên thẻ quy định tại Điều 12 Thông tư số19/2016/ TT-NHNN, được tổ chức phát hành thẻ phát hành cho chủ thẻ để giao dịch qua internet, điện thoại di động hoặc các thiết bị điện tử chấp nhận thẻ khác. Thẻ phi vật lý có thể được tổ chức phát hành thẻ in ra thẻ vật lý khi chủ thẻ có yêu cầu.

Căn cứ vào nguồn tài chính

Theo tiêu chí đó, thẻ có các loại như thẻ ghi nợ, thẻ tín dụng và thẻ trả trước, trong đó:

- Thẻ ghi nợ là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi số tiền và hạn mức thấu chi (nếu có) trên tài khoản thanh toán của chủ thẻ mở tại tổ chức phát hành thẻ.

- Thẻ tín dụng là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thỏa thuận với tổ chức phát hành thẻ.

- Thẻ trả trước là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi giá trị tiền được nạp vào thẻ tương ứng với số tiền đã trả trước cho tổ chức phát hành thẻ.

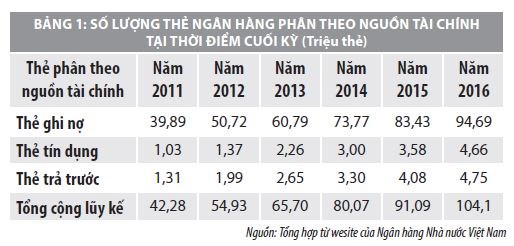

Thống kê cho thấy, tốc độ phát triển của thẻ ngân hàng qua các năm đều ở mức cao, từ mức 42,28 triệu thẻ năm 2011 lên mức 104,1 triệu thẻ trong năm 2016. Đến hết quý I/2019, theo tính toán sơ bộ của

Ngân hàng Nhà nước, số lượng thẻ phát hành đạt 158 triệu thẻ. Như vậy, trung bình mỗi người dân đã sở hữu hơn 1,62 thẻ ngân hàng để thanh toán. Trong đó, thẻ tín dụng là một trong những loại thẻ có tốc độ phát triển nhanh. Tuy nhiên, bản chất của thẻ tín dụng và những rủi ro không phải người sử dụng nào cũng biết rõ.

Một số nội dung cơ bản về thẻ tín dụng

Theo quy định tại Thông tư số19/2016/TT-NHNN, thẻ tín dụng được sử dụng để thanh toán tiền hàng hóa, dịch vụ; nạp, rút tiền mặt theo thỏa thuận giữa chủ thẻ với tổ chức phát hành thẻ và khi sử dụng thẻ tín dụng, chủ thẻ phải sử dụng tiền đúng mục đích và thanh toán đầy đủ, đúng hạn cho tổ chức phát hành thẻ.

Tốc độ phát triển thẻ tín dụng ngày càng cao, một người có thể cùng lúc sở hữu nhiều thẻ tín dụng của nhiều tổ chức phát hành thẻ khác nhau và một số ngân hàng có các điều kiện mở thẻ tín dụng dễ dàng. Điều này dẫn đến tình trạng, một cá nhân có thể có hạn mức tín dụng cao gấp nhiều lần so với thu nhập, và việc rút tiền mặt dễ dàng và phí thấp thì nguy cơ vỡ nợ có thể sẽ xảy ra.

Thẻ tín dụng được phát hành từ một thỏa thuận giữa chủ thẻ với tổ chức phát hành thẻ. Thỏa thuận này có hình thức pháp lý là Hợp đồng sử dụng thẻ tín dụng. Để đi đến ký kết được Hợp đồng sử dụng thẻ tín dụng, chủ thẻ phải chứng minh được năng lực chủ thể, khả năng tài chính, khả năng trả nợ của mình. Là một đơn vị kinh doanh chuyên nghiệp về trung gian thanh toán và tín dụng, tổ chức phát hành thẻ sẽ đặt ra các điều kiện để thẩm định các khả năng này của chủ thẻ. Ví dụ như: Đủ độ tuổi, có địa chỉ rõ ràng, có nguồn thu nhập ổn định, có tài sản bảo đảm, có uy tín trong quan hệ tín dụng. Tất cả các yếu tố đó tạo nên khả năng tài chính của chủ thẻ và bằng việc phát hành thẻ, tổ chức phát hành thẻđã xác nhận cho chủ thẻ khả năng này.

Việc xác nhận khả năng tài chính cho chủ thẻ thông qua thẻ tín dụng đồng nghĩa với việc tổ chức phát hành thẻ phải cam kết thanh toán thay cho chủ thẻ mỗi khi phát sinh giao dịch. Do đó, ngoài các nội dung thỏa thuận về các yếu tố tạo lập khả năng tài chính của chủ thẻ, Hợp đồng sử dụng thẻ tín dụng còn đề cập đến điều kiện, trình tự, thủ tục để thực hiện thanh toán qua trung gian như: Mở tài khoản thẻ, cam kết thanh toán... Thời điểm thanh toán thay cho chủ thẻ cũng chính là thời điểm chủ thẻ nhận nợ với tổ chức phát hành thẻ, cũng là thời điểm phát sinh quan hệ tín dụng giữa hai bên. Vì thế, một nội dung quan trọng được quy định trong hợp đồng sử dụng thẻ tín dụng là các điều khoản về xác nhận nợ, tài sản bảo đảm, nguồn trả nợ, hạn mức tín dụng…

Như vậy, khác với thẻ ghi nợ, thẻ tín dụng là thẻ “xài trước, trả sau”, chủ thẻ được sử dụng một hạn mức tín dụng tại đơn vị chấp nhận thẻ để thanh toán chủ yếu cho các giao dịch mua bán hàng hóa, dịch vụ, sau một khoảng thời gian nhất định, gọi là thời gian miễn lãi (thường là 45 hoặc 55 ngày), mới phải thanh toán cho tổ chức phát hành thẻ. Chính vì đặc điểm này mà phạm vi sử dụng thẻ tín dụng có phần hạn chế hơn so với thẻ ghi nợ và thẻ tín dụng có thêm một số đặc điểm đặc thù mà các loại thẻ khác không có.

Ngoài ra, sử dụng thẻ tín dụng còn có các ưu đãi mà các đơn vị chấp nhận thẻ đưa ra cho khách hàng khi lựa chọn thanh toán bằng thẻ tín dụng, chủ thẻ sẽ được giảm giá, được mua trả góp với lãi suất 0%, được tích điểm thưởng…

Nhận diện một số nguy cơ tiềm ẩn từ rút tiền mặt qua thẻ tín dụng

Một điểm đáng lưu ý trong phạm vi sử dụng thẻ tín dụng là việc rút tiền mặt theo thỏa thuận giữa chủ thẻ và tổ chức phát hành thẻ. Theo quy định hiện nay, thẻ tín dụng được rút tiền mặt tại các máy ATM hoặc tại các đơn vị phát hành thẻ. Chủ thẻ cần cung cấp mật khẩu của thẻ (mật khẩu này ngân hàng cung cấp khi thẻ được phát hành) để thực hiện giao dịch rút tiền.

Hiện nay, dịch vụ rút tiền mặt từ thẻ tín dụng đang rất phổ biến. Theo các chuyên gia ngân hàng, người dùng có thể rút tiền từ thẻ tín dụng tại các cây ATM của ngân hàng. Ngoài ra, khách hàng cũng có thể rút tiền từ thẻ tín dụng qua máy POS với 100% hạn mức tín dụng được cấp. Hơn nữa, do lãi suất rút tiền mặt trên thẻ tín dụng thấp hơn vay ngân hàng nên nhiều người thường rút tiền qua POS để rút tiền mặt. Thay vì đến tháng phải trả lãi, người vay chỉ phải trả một khoản phí đáo hạn cho dịch vụ rút tiền. Bên cạnh đó, hiện nay, phí ứng tiền mặt khi rút qua cây ATM của các ngân hàng cũng khá cao, nên khách hàng rút tiền ưu tiên muốn rút tiền từ thẻ tín dụng qua máy POS để giảm chi phí.

Trước đó, tháng 11/2017, NHNN đã có ý định cho phép rút tiền mặt từ thẻ tín dụng tối đa 5 triệu đồng/ngày tại máy POS (Thiết bị chấp nhận thẻ tại Điểm bán) và quy định này đã được đưa vào Dự thảo thông tư sửa đổi, bổ sung Thông tư số19/2016/ TT-NHNN. NHNN cho biết, đó là đề xuất của các ngân hàng và cũng là thông lệ quốc tế để đáp ứng chi tiêu tiền mặt của chủ thẻ trong một số trường hợp (khẩn cấp, ngoài giờ làm việc, nơi không có ATM…). Dự thảo dự kiến mở rộng phạm vi dịch vụ POS thực tế là nhằm đáp ứng tốt hơn nhu cầu của khách hàng. Tuy nhiên, theo Thông tư số 26/2017/ TT-NHNN sửa đổi bổ sung Thông tư số 19/2016/ TT-NHNN đã bỏ quy định này. Theo quan điểm của NHNN, việc bỏ quy định này là hợp lý bởi các lý do sau:

Thứ nhất, rút tiền mặt thẻ tín dụng qua máy POS đã đi ngược lại chức năng của máy. Mỗi một thẻ tín dụng, khách hàng có thể rút tiền mặt với ngân hàng phát hành thẻ theo một hạn mức nhất định tại máy ATM hoặc tại đơn vị phát hành thẻ. Với tính năng thanh toán tiền hàng hóa, dịch vụ, do đó, khi khách hàng rút tiền mặt từ thẻ tín dụng thì thông thường mức phí sẽ rất cao, khoảng 4% trên số tiền rút và lãi suất sẽ tính ngay tại thời điểm rút. Việc khách hàng đến siêu thị, cửa hàng yêu cầu đơn vị chấp nhận thẻ đó ứng tiền mặt, trong khi đơn vị chấp nhận thẻ thông qua POS gửi thông tin về ngân hàng dưới dạng giao dịch mua bán.

Điều này dẫn tới trường hợp các chủ thẻ dựa vào đó để "lách" quy định, rút nhiều tiền hơn hạn mức cho phép, bởi vì, với nhu cầu rút tiền mặt từ thẻ tín dụng, các tổ chức phát hành thẻ sẽ hạn chế mức rút tối đa, thường là 50% hạn mức thẻ và chịu lãi suất ngay sau khi rút tiền mặt. Theo đó, so với rút tiền tại ATM và quầy giao dịch, rút tiền mặt tại POS có thể mang danh là giao dịch chi tiêu nên khách hàng – chủ thẻ, được rút 100% hạn mức với thời gian miễn lại lên đến 45 ngày hoặc 55 ngày. Thêm vào đó, đơn vị chấp nhận thẻ thường thỏa thuận với khách hàng mức phí rút tiền tại POS. Các đơn vị chấp nhận thẻ cạnh tranh và đưa ra các mức phí thấp hơn rất nhiều chỉ từ 1,8-2%, so với phí rút tiền mặt tại các máy ATM…

Để cạnh tranh với dịch vụ rút tiền mặt không chính thống như trên, hiện nay, nhiều ngân hàng lại đưa ra các tiện tích như rút tiền qua hotline sẽ giúp chủ thẻ tiết kiệm được nhiều chi phí hơn (chỉ mất 1% phí/tổng số tiền rút so với mức phí 4% khi rút tại cây ATM). Điều này đã đi ngược lại với bản chất của thẻ tín dụng và tạo thêm nhiều rủi ro mất khả năng thanh toán thẻ tín dụng, dẫn đến làm gia tăng nợ xấu của ngân hàng.

Thứ hai, thanh toán thông qua máy POS có nghĩa là một giao dịch mua bán hàng hóa, sử dụng dịch vụ đã vừa được thực hiện. Tuy nhiên, nếu đơn vị chấp nhận thẻ thực hiện dịch vụ rút tiền mặt tại máy POS cho chủ thẻ, mà thực tế là không có bất kỳ giao dịch mua bán hàng hóa, sử dụng dịch vụ nào xảy ra sẽ dẫn đến nhiều rủi ro cho chủ thẻ, cho đơn vị chấp nhận thẻ và cho ngân hàng phát hành thẻ.

Đối với chủ thẻ, rủi ro này sẽ dễ dàng nhận thấy với việc rút tiền qua POS, cho bất kỳ chi tiêu nào mà không phải là việc mua hàng hóa hoặc sử dụng dịch vụ, mức phí thấp hơn rất nhiều so với rút tại ATM thì sẽ dẫn đến tình trạng không ít chủ thẻ rút tiền quá nhiều, có khả năng sử dụng các khoản tiền này vào các giao dịch bất hợp pháp. Điều này có thể đưa họ rơi vào vòng xoáy nợ nần trong khi thu nhập trong tương lai đôi khi không thể cán đáng nổi. Đây là điều hoàn toàn có thể xảy ra khi hạn mức cấp tín dụng cho một cá nhân không có tài sản bảo đảm là 500 triệu đồng (theo quy định tại Điểm b, khoản 6, Điều 1 Thông tư số 26/2017/TT-NHNN), một số tiền không nhỏ so với thu nhập của người lao động Việt Nam. Trong đó, theo số liệu của Tổng cục Thống kê, năm 2018, thu nhập bình quân một người một tháng ước tính đạt 3,76 triệu đồng.

Ngoài ra, tốc độ phát triển thẻ tín dụng ngày càng cao, một người có thể cùng lúc sở hữu nhiều thẻ tín dụng của nhiều tổ chức phát hành thẻ khác nhau và một số ngân hàng có các điều kiện mở thẻ tín dụng dễ dàng (ví dụ như mở thẻ và cấp hạn mức tín dụng dựa vào thẻ tín dụng của ngân hàng khác mà người xin mở thẻ đang sử dụng). Điều này dẫn đến tình trạng, một cá nhân có thể có hạn mức tín dụng cao gấp nhiều lần so với thu nhập, và việc rút tiền mặt dễ dàng và phí thấp (so với rút tại máy ATM) thìnguy cơ vỡ nợ có thể sẽ xảy ra.

Đối với đơn vị chấp nhận thẻ, khi cho phép chủ thẻ quẹt thẻ tại máy POS và nhận tiền mặt, thìgiao dịch này không phải là giao dịch mua bán hàng hóa, dịch vụ. Tuy nhiên, cần hiểu rằng, giao dịch tại máy POS chỉ là một phương thức thanh toán cho một giao dịch mua bán hàng hóa, cung ứng dịch vụ của đơn vị chấp nhận thanh toán thẻ. Nghĩa là, quy định cấm thực hiện giao dịch thẻ gian lận, giả mạo; giao dịch khống tại đơn vị chấp nhận thẻ (không phát sinh việc mua bán hàng hóa và cung ứng dịch vụ), đã được bổ sung thành quy định cấm “thực hiện, tổ chức thực hiện hoặc tạo điều kiện để người khác thực hiện các hành vi giao dịch thẻ gian lận, giả mạo; giao dịch thanh toán khống tại đơn vị chấp nhận thẻ (không phát sinh việc mua bán hàng hóa và cung ứng dịch vụ)” đã xảy ra.

Song song với đó, hành vi giao dịch khống này cũng vi phạm pháp luật về kế toán. Điều này có nghĩa là khả năng rất lớn về gian lận trong việc nộp thuế đối với đơn vị chấp nhận thẻ. Bởi lẽ, khi cung ứng hàng hóa, dịch vụ, đơn vị chấp nhận thẻ phải xuất hóa đơn cho các giao dịch mua bán này. Khi cho phép chủ thẻ rút tiền dưới dạng thanh toán các giao dịch mua bán, đơn vị chấp nhận thẻ đã khai khống hóa đơn, khai sai về nội dung của hóa đơn về thông tin của các hàng hóa, dịch vụ kèm theo mà không có sự kiện mua bán hàng hóa trên thực tế. Điều này vi phạm quy định tại Điều 203 Bộ luật Hình sự năm 2015, đã được sửa đổi bổ sung năm 2017.

Rủi ro đối với đơn vị phát hành thẻ xuất phát từ giao dịch rút tiền mặt từ thẻ tín dụng tại máy POS ẩn dưới các giao dịch mua bán hàng hóa, cung ứng dịch vụ giữa chủ thẻ và đơn vị chấp nhận thẻ. Rủi ro này sẽ xuất hiện khi chủ thẻ rút tiền mặt, tiêu xài vào các nhu cầu không kiểm soát, không có khả năng thanh toán các khoản dư nợ thẻ tín dụng. Phải thừa nhận rằng, thẻ tín dụng có một ưu điểm là chủ thẻ chỉ cần thanh toán dư nợ tối thiểu, thông thường là 5% hoặc 10% dư nợ sao kê. Tuy nhiên, tiền lãi cho các khoản dư nợ này sẽ ngay lập tức phát sinh, không phải từ thời điểm tới hạn thanh toán, mà sẽ được tính ngay tại thời điểm giao dịch thẻ. Lãi suất dư nợ thẻ tín dụng là một mức lãi suất không hề nhỏ, sẽ khiến chủ thẻ lâm vào tình trạng nợ nần và trong rất nhiều trường hợp chủ thẻ mất khả năng thanh toán.

Kết luận

Thanh toán bằng thẻ đã trở thành xu hướng trên toàn thế giới. Việt Nam cũng không vượt ra ngoài quỹ đạo đó. Hiện nay, có 80% người tiêu dùng trẻ tuổi ở Việt Nam thích thanh toán bằng thẻ, đây là lợi thế để bắt kịp với xu hướng trên toàn cầu cho các giao dịch không dùng tiền mặt. Việc thanh toán bằng thẻ tín dụng hay thẻ trả trước không còn mới lạ tại Việt Nam nhưng hình thức này đang tập trung vào lượng người tiêu dùng có mức thu nhập cao. Tuy nhiên, phương thức này cũng gặp một số khó khăn trong các giao dịch hàng ngày như phải gánh một phí dịch vụ không nhỏ, rủi ro mất thông tin thẻ khi thực hiện giao dịch… trong khi, chất lượng và giá cả của dịch vụ ngân hàng luôn có những khoảng cách chênh lệch nhất định. Do vậy, cần rà soát, đánh giá lại hiệu quả các văn bản pháp luật và sửa đổi, bổ sung cho phù hợp.

Trong thời gian vừa qua, rút tiền mặt từ thẻ tín dụng, cụ thể là rút tiền mặt tại các máy POS, là một trong những vấn đề nóng, đã được đề cập nhiều. Tuy nhiên, trong Thông tư số 26/2017/TT-NHNN sửa đổi, bổ sung Thông tư số 19/2016/TT-NHNN đã không được ban hành, một lần nữa, đã trả lại đúng bản chất của thẻ tín dụng, vai trò chính của thẻ tín dụng là để thanh toán chứ không phải là để rút tiền mặt.

Tới đây, các ngân hàng cũng phải rà soát lại hệ thống của mình, rà soát lại các dữ liệu về khách hàng. Nếu thấy khách hàng rút tiền, mua giao dịch thường xuyên lên mức tối đa của hạn mức của thẻ tín dụng, các ngân hàng phải có sự cảnh báo đến khách hàng, còn nếu phát hiện ra khách hàng đã dùng những giao dịch khống như vậy để rút tiền mặt thì lập tức phải chấm dứt hợp đồng tín dụng hay khóa thẻ tín dụng của khách hàng đó. Ngoài ra, các ngân hàng cần có dữ liệu, danh sách điểm giao dịch của những công ty đã từng sử dụng giao dịch khống để rút tiền cho khách hàng, để nếu có phát hiện ra thìcó biện pháp xử lý kịp thời...

Tài liệu tham khảo:

1. Quốc hội (2015), Bộ luật Hình sự;

2. Ngân hàng Nhà nước Việt Nam (2016), Thông tư số 19/2016/TT-NHNN ngày 30/6/2016 quy định về hoạt động thẻ ngân hàng;

3. Ngân hàng Nhà nước Việt Nam (2017), Thông tư số 26/2017/TT-NHNN ngày 29/12/2017 sửa đổi, bổ sung một số điều của Thông tư số 19/2016/TT-NHNN;

4. Làm thế nào để rút tiền thẻ tín dụng VPBank, truy cập ngày 16/06/2019 từ https://cards.vpbank.com.vn/tin-tuc/1/chia-se/rut-tien-the-tindung-vpbank.39/;

5. Cảnh báo rủi ro khi rút tiền mặt từ thẻ tín dụng qua máy POS, Truy cập ngày 21/06/2019 từ website https://thuongtruong.com.vn/kinh-te/tai-chinh-ngan-hang/ca-nh-ba-o-rui-ro-khi-rut-tien-mat-tu-the-tindung-qua-may-pos-10864.html;

6. Chung Thủy (2019), Rút tiền mặt từ thẻ tín dụng qua máy POS: Phạm pháp và nhiều rủi ro, Đài tiếng nói Việt Nam;

7. Một số website: sbv.gov.vn, thoibaonganhang.vn, vpbank.com.vn.