Ứng dụng trí tuệ nhân tạo trong phát hiện gian lận tài chính

Gian lận tài chính gây tổn hại nghiệm trọng đến sự lành mạnh thị trường tài chính của một quốc gia và niềm tin của các nhà đầu tư. Nhiều nghiên cứu được thực hiện nhằm phân loại gian lận, xác định hành vi và dấu hiệu gian lận để có các biện pháp phòng chống, phát hiện và xử lý kịp thời gian lận báo cáo tài chính. Bài viết này giới thiệu một số công nghệ Trí tuệ nhân tạo đang được ứng dụng trong việc phát hiện gian lận báo cáo tài chính. Trong đó, chiến lược tiếp cận nhiều lớp nhằm sàng lọc trường hợp gian lận ban đầu dựa trên phân tích dữ liệu và điều tra sâu hơn để phát hiện gian lận tinh vi đang được xem là nguyên tắc chủ đạo để ứng dụng các kỹ thuật Trí tuệ nhân tạo. Bên cạnh đó, việc vận dụng các công nghệ này cần được phân loại dựa trên các kỹ thuật giám sát nhằm ngăn ngừa gian lận xảy ra và kỹ thuật không giám sát nhằm phát hiện kịp thời gian lận được xem là chiến lược phát hiện gian lận hữu hiệu nhất trong việc áp dụng Trí tuệ nhân tạo trong gian đoạn hiện nay.

Giới thiệu

Gian lận tài chính gây ra những tổn thất cho nền kinh tế của các chính phủ, tổ chức, khu vực doanh nghiệp hay thậm chí là các cá nhân. Nó được định nghĩa là một hành vi sai trái hoặc bất hợp pháp, mang lại lợi ích cho cá nhân hoặc tổ chức theo những cách phi đạo đức và bất hợp pháp (Barman và cộng sự, 2016).

Điều tra do Price Waterhouse Coopers cho thấy 30% công ty mà họ khảo sát đã từng là nạn nhân của lừa đảo. Hơn nữa, 80% hành vi gian lận của họ được thực hiện trong phạm vi cấp công ty, đặc biệt là trong các lĩnh vực hành chính, chẳng hạn như kế toán, bán hàng và ở các cấp quản lý (Shaikh và Nazir, 2020). Những tiến bộ trong công nghệ đã dẫn đến sự gia tăng gian lận tài chính.

Các phương pháp phát hiện gian lận dựa trên cách tiếp cận truyền thống không còn hiệu quả và đáng tin cậy do gian lận là vấn đề phức tạp (West và Bhattacharya, 2016). Hơn nữa, việc tự động hoá kiểm toán cùng với ứng dụng các phần mềm như phân tích thống kê, khai phá dữ liệu hoặc nghiên cứu hành vi cũng chưa phải là giải pháp hữu hiệu để có thể phát hiện kịp thời gian lận (Dimitrijević và Kalinić, 2017).

Gần đây, trí tuệ nhân tạo (AI) với học máy, phân tích dữ liệu lớn, phân tích ngôn ngữ tự nhiên, và các phương pháp khai phá dữ liệu được kết hợp giúp tăng khả năng phát hiện gian lận. Phương pháp tiếp cận quy trình nhiều lớp có thể được sử dụng để phát hiện gian lận. Lớp đầu tiên sử dụng khai thác dữ liệu để phát hiện và lọc ra hiệu quả các trường hợp gian lận rõ ràng. Lớp thứ hai sử dụng kỹ thuật kiểm toán truyền thống để phát hiện trường hợp gian lận tinh vi hơn được sàng lọc từ bước thứ nhất.

Bài viết này nhằm hệ thống hoá một số hình thức và mô hình gian lận cũng như ứng dụng AI trong thiết kế chiến lược để phát triển gian lận báo cáo tài chính đối với nghề nghiệp kiểm toán. Ngoài ra, giới thiệu chiến lược phát hiện gian lận của Naqvi (2020) dựa trên mô hình của Viện Trí tuệ nhân tạo Hoa Kỳ.

Tổng quan lý thuyết

Gian lận

Gian lận xảy ra khi cố ý trình bày sai sự thật và gây thiệt hại cho cá nhân hoặc tổ chức khác. Hiệp hội các nhà Điều tra Gian lận (ACFE) đã phân loại gian lận công ty thành hai loại: nội bộ và bên ngoài. Gian lận nội bộ, còn được gọi là gian lận nghề nghiệp, được ACFE định nghĩa là “việc sử dụng vị trí nghề nghiệp để làm giàu cho cá nhân thông qua việc cố tình lạm dụng hoặc chiếm dụng các nguồn lực hoặc tài sản của công ty”. Gian lận nội bộ được thực hiện bởi các nhà quản lý, nhân viên, chủ sở hữu hoặc thành viên hội đồng quản trị của một công ty.

Ngược lại, gian lận bên ngoài được thực hiện bởi các bên không thuộc công ty, ví dụ như khách hàng, nhà cung cấp, đối tác. Gian lận nội bộ gồm ba lĩnh vực: tham nhũng, biển thủ tài sản và gian lận báo cáo tài chính. Do gian lận có thể xảy ra ở bất kỳ thời điểm nào và ở bất cứ đâu trong một tổ chức như cấp độ nhân viên, cấp độ hội đồng quản trị hoặc trên toàn chuỗi giá trị thông qua sự hợp tác giữa các đối tác và thậm chí cả đối thủ cạnh tranh nên phát hiện gian lận luôn là một trong những công việc phức tạp nhất.

Trí tuệ nhân tạo

Thuật ngữ Trí tuệ nhân tạo (AI) bao gồm các công nghệ, trong đó máy móc bắt chước trí thông minh của con người để giải quyết các vấn đề phức tạp. Theo Bai (2017), công nghệ AI có thể mang lại sự đổi mới trong việc phát hiện gian lận vì nó có thể sử dụng mô phỏng thông minh để biến đổi trí tuệ của con người theo cách mà máy móc bắt chước. Bên cạnh đó, các công cụ khác có chức năng tương tự bao gồm Robot tự động hoá thông minh (RPA), thuật toán học máy, hệ thống chuyên gia, và khai phá dữ liệu cùng nhiều công cụ khác (Law và Shen, 2020), Hình 1.

Nguồn: Law & Shen (2020)

Mô hình phát hiện gian lận thông qua công nghệ AI

Tiếp cận dựa trên các mô hình gian lận, AI đã được sử dụng để phòng chống gian lận bằng cách xây dựng năng lực phù hợp với các mô hình gian lận trong thực tế. Hàng loạt các kỹ thuật phân tích, khai phá dữ liệu áp dụng công nghệ AI được sử dụng như (i) Phân tích cụm (clustering techniques) được đề xuất bởi Bolton & Hand (2002) sử dụng kỹ thuật phân thành các nhóm gian lận hoặc không, (ii) Phát hiện ngoại lai (outlier detection) thực hiện thông qua phân tích dữ liệu để phát hiện được các dữ liệu cá biệt, bất thường, (iii) Phân tích hồi quy logit được đề xuất bởi Berkson (1944) Để phát hiện mối quan hệ nhân quả, (iv) Phân loại theo cây quyết định, (v) Phương pháp Bayesian (Bayesian Network) được ứng dụng để phân lớp dựa trên xác suất có điều kiện.

Gần đây, một nhóm nhà nghiên cứu khác cũng thực hiện một cuộc khảo sát rộng rãi các công nghệ được ứng dụng để phát hiện gian lận (West và Bhattacharya, 2016). Cuộc khảo sát sâu rộng của họ cho thấy, có nhiều phương pháp được sử dụng trong tự động hóa thông minh để phát hiện gian lận như mạng lưới thần kinh, máy vectơ hỗ trợ, cây quyết định, thuật toán, khai thác quy trình, hệ thống miễn dịch nhân tạo và các phương pháp kết hợp. Một số khác tiếp cận phương pháp phát hiện gian lận dựa trên các kỹ thuật học máy gồm có giám sát, không giám sát và bán giám sát. Họ cũng đưa ra các ví dụ về những thách thức trong thực hiện một số giải pháp và kỹ thuật giải quyết những vấn đề đó (Abdallah và cộng sự, 2016).

Viện Trí tuệ nhân tạo Hoa Kỳ đã phát triển một mô hình phát hiện gian lận được gọi là STOPSCAM. Mô hình này mở rộng dựa trên mô hình theo miền cụ thể và các yếu tố gian lận để phát triển phân loại gian lận rộng rãi theo các lĩnh vực năng lực hoặc máy dò tập trung vào việc xây dựng và triển khai các khả năng thông minh. STOPSCAM là từ viết tắt của Chiến lược, Giao dịch, Hoạt động, Quy trình, Tuyên bố, Văn hóa, Thái độ và Mô hình.

Chiến lược

Công cụ chiến lược này được ứng dụng nhằm phân tích chiến lược của công ty, qua đó nắm bắt các tín hiệu về những thay đổi đáng kể hoặc sự kiên trì trong chiến lược của công ty. Sự thay đổi đột ngột trong chiến lược hoặc miễn cưỡng thay đổi chiến lược trong trường hợp chiến lược đó không hiệu quả hoặc sự trỗi dậy của đối thủ cạnh tranh mới, thay đổi công nghệ, rủi ro phá sản và các khái niệm chiến lược khác đều được nắm bắt và phân tích. Phân tích chiến lược tự động được thực hiện từ việc phân tích các báo cáo phân tích, thông cáo báo chí của công ty cũng như các tin tức và ý kiến khác về một công ty.

Giao dịch

Phân tích cấp độ giao dịch đạt được bằng cách triển khai các hệ thống quét dữ liệu chi tiết cấp độ giao dịch. Ví dụ: các mục nhật ký, hoá đơn, hỗ trợ kiểm tra tài liệu và các ứng dụng công nghệ tương tự khác trong kiểm toán tự động tạo thành cơ sở cho kiểm toán liên tục ở cấp độ giao dịch với trọng tâm rõ ràng là phát hiện điểm bất thường tập trung vào gian lận. Mục tiêu chính trong phân tích giao dịch là phát hiện sự bất thường.

Hoạt động

Đánh giá gian lận ở cấp độ hoạt động được thực hiện bằng cách đánh giá sự tồn tại của các hoạt động của một công ty và bao gồm cả chuỗi giá trị của công ty theo cả hai hướng. Điều này có nghĩa là bao gồm các nhà cung cấp, đối tác và khách hàng để phân tích khả năng gian lận. Trong nhiều trường hợp, sự tương tác hoặc cơ cấu giữa các đối tác, công ty con, khách hàng và nhà cung cấp cho thấy sự hiện diện của gian lận.

Quy trình

Việc đánh giá gian lận lấy quy trình làm trung tâm tập trung vào việc tìm hiểu các quy trình bất thường. Ứng dụng này có thể dựa trên các mẫu giao dịch hoặc những người truy cập hệ thống một cách bất thường hoặc thời gian truy cập hệ thống đáng ngờ. Các công nghệ khai thác quy trình và học máy được sử dụng để đánh giá quy trình.

Công bố thông tin

Phân tích báo cáo được công bố công khai để xác định sự hiện diện của gian lận. Điều này có thể dựa trên việc phân tích văn bản hoặc dữ liệu phi cấu trúc khác từ báo cáo thường niên hoặc phân tích tỷ số tài chính hoặc bằng cách phân tích các thước đo phi tài chính của công ty, chẳng hạn như quản trị thu nhập.

Văn hoá

Phân tích tự động ở cấp độ tổ chức tập trung vào việc tìm hiểu văn hóa, quản lý, thông qua phân tích các báo cáo, mạng xã hội hoặc cấu trúc, cơ chế làm việc của hội đồng quản trị. Chúng cung cấp thông tin về gian lận tiềm ẩn. Ví dụ, tổng giám đốc điều hành có cá tính mạnh mẽ, chuyên quyền cùng với một hội đồng quản trị phục tùng có thể tạo ra một môi trường thuận lợi cho gian lận.

Thái độ

Thái độ là sự phân tích hành vi của đội ngũ quản lý và các thành viên hội đồng quản trị. Sử dụng hình ảnh, video, văn bản hoặc kết hợp các dữ liệu có sẵn, tự động hóa thông minh được sử dụng để tạo hồ sơ cá nhân và mạng xã hội. Mạng xã hội có thể tồn tại bên trong hoặc bên ngoài công ty. Chúng có thể tồn tại giữa các thành viên trong nhóm quản lý hoặc thành viên hội đồng quản trị và một số giám đốc điều hành nhất định. Chúng được hình thành bởi những lợi ích chung và xét về động lực cấu trúc, các mô hình ảnh hưởng có thể hoàn toàn khác so với mô hình thể hiện trên biểu đồ tổ chức của công ty. Hiểu được những mô hình đó có thể làm sáng tỏ cách thức gian lận.

Mô hình kinh doanh

Mô hình kinh doanh của một công ty là trung tâm của các chiến lược và quy trình của công ty. Những thay đổi trong mô hình kinh doanh có thể báo hiệu một số điều – bao gồm cả việc mở ra cơ hội cho gian lận. Các công nghệ được sử dụng để phân tích mô hình kinh doanh bao gồm lập bản đồ quy trình kinh doanh bằng cách sử dụng máy học (Evermann và cộng sự, 2017).

Mô hình và kỹ thuật AI phát hiện gian lận

Theo Naqvi (2020), việc ứng dụng AI để xây dựng chiến lược phát hiện gian lận tài chính không chỉ từ góc độ của vấn đề mà còn bằng cách giới thiệu một chiến lược triển khai giải pháp trong các lĩnh vực kinh doanh thực tế theo từng lớp còn được gọi là STOPSCAM.

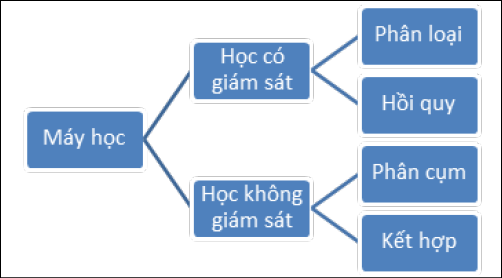

Các tác nhân STOPSCAM có thể được triển khai ở nhiều khu vực khác nhau để phát hiện gian lận toàn diện. Việc xây dựng một hệ thống phát hiện gian lận toàn diện đòi hỏi phải kết hợp bốn công nghệ chính là khai thác quy trình, tự động hóa quy trình bằng robot, hệ thống chuyên gia và học máy. Theo Fernandes (2023), các công nghệ hàng đầu được sử dụng để phát hiện gian lận như phát hiện ngoại lệ, hồi quy logit, mạng trung tính (Neutral Network) đều sử dụng phương pháp tiếp cận máy học giám sát (Hình 2).

Các lớp giúp ngăn ngừa và phát hiện gian lận bao gồm chiến lược, tổ chức, văn hóa, thái độ và mô hình kinh doanh được tự động hóa bằng các thuật toán mô hình hóa các quy trình lấy xã hội, hành vi, lý thuyết trò chơi làm trung tâm. Do đó, việc phát hiện gian lận trong báo cáo tài chính và giao dịch được tự động hóa bằng cách sử dụng tính năng phát hiện bất thường, khai thác hành vi và quy trình.

- Mô hình giám sát phát hiện gian lận dựa trên kỹ thuật giám sát: Mô hình này được triển khai trong các mô hình phát hiện bất thường, xã hội và hành vi. Cả hồi quy và phân loại đều có thể giúp phát hiện gian lận. Vì các kỹ thuật được giám sát dựa trên các trường hợp đã biết nên chúng dễ diễn giải hơn. Vấn đề chính khi sử dụng máy học có giám sát là đã có nhiều ví dụ về giao dịch không gian lận hơn là giao dịch gian lận. Do đó, việc dạy thuật toán trở nên khó khăn hơn khi tỷ lệ số giao dịch có gian lận khá thấp.

- Mô hình phát hiện gian lận dựa trên kỹ thuật không giám sát. Các kỹ thuật không giám sát được sử dụng để phát hiện sự bất thường, bao gồm cả trong các giao dịch, báo cáo và quy trình. Chúng bao gồm các phương pháp phân cụm như K-mean, phương pháp giảm kích thước, dựa trên không gian con và dựa trên phân loại (Goldstein và Uchida, 2016). Mục tiêu ở đây là xác định các mẫu để xem chúng có tồn tại hay không. Khi dữ liệu được phân tích thành các cụm khác nhau, nó cho thấy sự hiện diện của các mẫu khác nhau. Ví dụ, việc sử dụng các kỹ thuật không giám sát để xác định việc phát hiện gian lận thẻ tín dụng ngân hàng.

Kết luận

Phát hiện gian lận không phải vấn đề dễ dàng và nó khác với ngăn ngừa gian lận. Tự động hoá phát hiện gian lận báo cáo tài chính được thực hiện qua hoạt động điều tra thông minh với công nghệ AI. Phương pháp tiếp cận để thiết kế và lựa chọn công nghệ AI trong phát hiện gian lận bắt đầu từ việc phân loại các hành vi gian lận, tiếp đến là phân tích để phát hiện trường hợp bất thường để sàng lọc gian lận. Các giải pháp dựa trên máy học để ngăn ngừa gian lận dựa trên kỹ thuật giám sát, phát hiện gian lận dựa trên kỹ thuật không giám sát và các kỹ thuật khác dựa trên mô hình STOPCAM có thể được ứng dụng trong điều tra để phát hiện gian lận.

Tài liệu tham khảo:

- Abdallah, A., Maarof, M. A., and Zainal, A. (2016). Fraud detection system: A survey. Journal of Network and Computer Applications, 68 (C): 90–113;

- Bai, G. H. (2017). Research on the Application and Influence of Auditing Artificial Intelligence. DEStech Transactions on Social Science, Education and Human Science,(eiem);

- Berkson, J. (1944). ‘Application of the logistic function to bio-assay’, Journal of the American Statistical Association, 39(227), 357-365;

- Bolton, R.J. & Hand, D.J. (2002). ‘Statistical fraud detection: A review’, Statistical Science, 17(3), 235-249;

- Cressey, D. R. (1953). Other People’s Money: A Study of the Social Psychology of Embezzlement. Glencoe, IL: Free press;

- Evermann, J., Rehse, J. R., and Fettke, P. (2017). Predicting process behaviour using deep learning. Decision Support Systems, 100: 129–140. Available from: http://dx.doi.org/10.1016/j.dss.2017.04.003;

- Fernandes, M. S. R. (2023). Advanced analytical methods for fraud detection: a systematic literature review (Doctoral dissertation);

- Goldstein, M. & Uchida, S. (2016). A comparative evaluation of unsupervised anomaly detection algorithms for multivariate data. PLoS ONE, 11 (4): 1–31;

- Law, K., & Shen, M. (2020). How does artificial intelligence shape the audit industry?. Nanyang Business School Research Paper, (20-31);

- Naqvi, A. (2020). Artificial intelligence for audit, forensic accounting, and valuation: a strategic perspective. John Wiley & Sons;

- Shaikh, A. K., & Nazir, A. (2020). A novel dynamic approach to identifying suspicious customers in money transactions. International Journal of Business Intelligence and Data Mining, 17(2), 143-158.