3 thách thức với ngân hàng số

Thống kế của Ngân hàng Nhà nước cho thấy, tính đến cuối tháng 12/2018, hệ thống thanh toán điện tử liên ngân hàng đã xử lý 137.594 giao dịch, với giá trị 73 triệu tỷ đồng, gấp 13 lần GDP.

Số hóa hoạt động ngân hàng đang được nhiều ngân hàng tập trung phát triển, nhằm tạo lợi thế cạnh tranh cũng như hình thành các sản phẩm, dịch vụ mới. Phát triển ngân hàng số được thúc đẩy bởi Đề án Phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016 - 2020, với mục tiêu đưa tỷ trọng tiền mặt/tổng phương tiện thanh toán xuống dưới 10% vào cuối năm 2020.

Thống kế của Ngân hàng Nhà nước cho thấy, tính đến cuối tháng 12/2018, hệ thống thanh toán điện tử liên ngân hàng đã xử lý 137.594 giao dịch, với giá trị 73 triệu tỷ đồng, gấp 13 lần GDP. Dù vậy, mảng ngân hàng số tại Việt Nam có nhiều tiềm năng và cả thách thức để phát triển trong thời gian tới.

Internet - cơ sở cho phát triển ngân hàng số

Theo ghi nhận của CTCP Chứng khoán Rồng Việt (VDSC), tính đến hết quý II/2019 đã có 164 triệu thẻ ngân hàng được phát hành. Số tài khoản tại ngân hàng ở mức gần 43,2 triệu, tương đương 45% dân số.

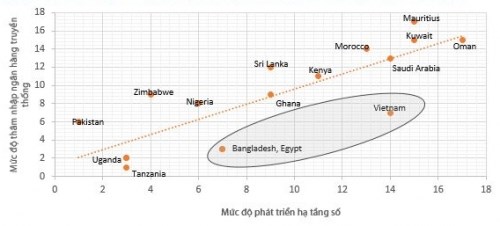

Tuy nhiên, theo đánh giá của VDSC, tỷ lệ này vẫn là tương đối khiêm tốn so với các nước mới nổi và thị trường cận biên khác. Ngoài ra, theo số liệu của World Bank, số lượng ATM ở Việt Nam mới đạt mức 24,3/100 nghìn người trưởng thành, còn thấp hơn so với các quốc gia tương tự.

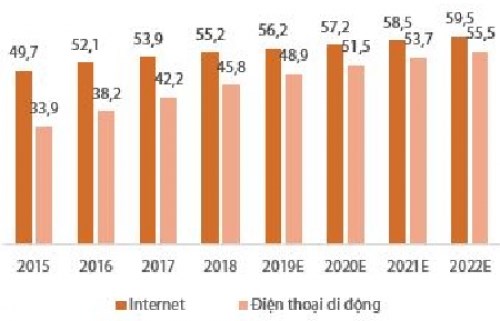

Trái ngược với mức độ thâm nhập dịch vụ ngân hàng, hạ tầng số (liên quan đến việc sử dụng internet và di động) của Việt Nam lại có mức độ phát triển khá cao, với số lượng người dùng internet và điện thoại di động năm 2018 đạt lần lượt 55,2 triệu người và 45,8 triệu người, chiếm 57% và 45% dân số. Trong đó, tỷ lệ thâm nhập của smartphone đã tăng rất mạnh trong 5 năm trở lại đây, đặc biệt ở các thành phố lớn đã đạt 84% vào năm 2017.

Theo dự báo, mức độ thâm nhập của internet và di động sẽ còn tiếp tục mở rộng và Việt Nam sẽ đạt khoảng 60 triệu người sử dụng internet và 55,4 triệu người dùng điện thoại di động vào năm 2022.

Như vậy, Việt Nam là một nước có mức độ thâm nhập của ngân hàng truyền thống còn thấp nhưng hạ tầng số đã phát triển khá mạnh. Điều này có nghĩa là khi mức độ thâm nhập của các dịch vụ ngân hàng nói chung được đẩy mạnh thì Việt Nam sẽ có tiềm năng lớn thúc đẩy sự phát triển của các giao dịch ngân hàng số trong trung hạn hơn so với các quốc gia khác.

3 thách thức ở phía trước

Bên cạnh những thuận lợi và tiềm năng phát triển ngân hàng số ở trên thì Việt Nam thì vẫn còn đó những thách thức không dễ giải quyết ngay trong thời gian ngắn.

Thứ nhất, đại đa số người Việt Nam hiện tại vẫn có thói quen sử dụng tiền mặt trong thanh toán hằng ngày. Kể từ khi bắt đầu Đề án Phát triển thanh toán không dùng tiền mặt vào năm 2016, đến nay tỷ lệ tiền mặt/tổng phương tiện thanh toán vẫn đang cải thiện khá chậm.

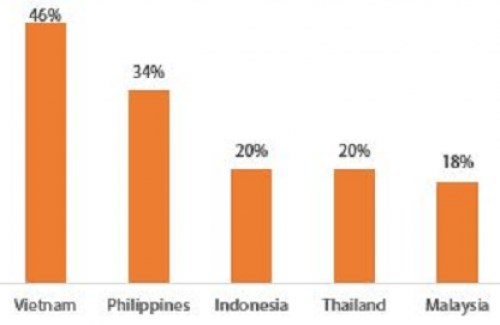

Theo một nghiên cứu của FT Confidential, ở Việt Nam có hơn 46% người được hỏi cho biết chỉ sử dụng tiền mặt khi thanh toán. Đây là mức cao hơn hẳn so với các quốc gia như Philipines (34%) và các nước còn lại trong khối ASEAN (chỉ ở mức 20% hoặc ít hơn).

Thứ hai, năng lực bảo mật thông tin tài chính trong môi trường số còn hạn chế ở Việt Nam. Số liệu công bố của Ernst & Young Việt Nam cho thấy, trong năm 2018 có 8.319 cuộc tấn công mạng liên quan đến hoạt động ngân hàng ở Việt Nam; 560.000 máy tính bị ảnh hưởng bởi phần mềm độc hại có thể đánh cắp thông tin tài khoản ngân hàng. Việt Nam xếp hạng 7 toàn cầu trong mục tiêu tấn công của Trojan (chương trình độc hại được ngụy trang với vẻ ngoài lành tính) năm 2018.

Thứ ba, quy định pháp lý còn thiếu hụt. Mảng thanh toán số hiện nay đang phát triển rất nhanh theo các tiến bộ công nghệ. Tuy nhiên, các quy định pháp lý trong nước lại chưa theo kịp, khiến các ngân hàng ngại áp dụng công nghệ, dịch vụ mới ngoài khuôn khổ cho phép.

Ví dụ, Việt Nam hiện chưa có khung pháp lý về chia sẻ, khai thác và lưu trữ dữ liệu nên các ngân hàng chưa thể ứng dụng điện toán đám mây (cloud) hay chuỗi khối (blockchain) rộng rãi vào các ứng dụng của mình.

Dù vậy, tháng 8 vừa qua Chính phủ đã phê duyệt Đề án thúc đẩy mô hình kinh tế chia sẻ, trong đó cho phép thực hiện cơ chế thử nghiệm chính sách mới cho việc triển khai và ứng dụng các công nghệ mới trong mô hình này. Đây cũng là phương thức được nhiều nước áp dụng thành công trước đây và kỳ vọng có thể giúp rút ngắn thời gian nghiên cứu, ban hành các điều luật mới về ngân hàng số để theo kịp với sự phát triển không ngừng của công nghệ.