Định hướng phát triển thị trường trái phiếu doanh nghiệp trong giai đoạn tới

Thời gian qua, vấn đề khung khổ pháp lý về phát hành trái phiếu doanh nghiệp đã được hoàn thiện khá đồng bộ phù hợp với xu hướng phát triển của thị trường trong từng thời kỳ. Đặc biệt, các quy định mới tại Luật Chứng khoán năm 2019 và Luật Doanh nghiệp năm 2020 là cơ sở pháp lý quan trọng, định hướng cho thị trường trái phiếu doanh nghiệp phát triển cả về quy mô và chiều sâu, phát huy tốt vai trò là kênh huy động vốn trung, dài hạn quan trọng cho các doanh nghiệp.

Khung pháp lý về phát hành trái phiếu doanh nghiệp

Khung pháp lý về phát hành trái phiếu doanh nghiệp (TPDN) bắt đầu được hình thành với việc Chính phủ ban hành Nghị định số 120-CP ngày 17/9/1994 kèm theo Quy chế tạm thời về việc phát hành trái phiếu, cổ phiếu của doanh nghiệp nhà nước (DNNN).

Căn cứ quy định của Luật DN năm 2005, Chính phủ ban hành Nghị định số 52/2006/NĐ-CP ngày 19/5/2006 quy định về phát hành TPDN riêng lẻ. Đồng thời, tại Luật Chứng khoán năm 2006 quy định phát hành trái phiếu ra công chúng (điều kiện phát hành, hồ sơ, quy trình đăng ký chào bán).

Năm 2010, Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán lần đầu tiên quy định về chào bán chứng khoán riêng lẻ (cho dưới 100 nhà đầu tư, không kể nhà đầu tư (NĐT) chứng khoán chuyên nghiệp và không sử dụng phương tiện thông tin đại chúng hoặc internet); quy định việc chào bán chứng khoán riêng lẻ của công ty không phải công ty đại chúng thực hiện theo Luật DN và quy định của pháp luật có liên quan.

Theo đó, ở cấp Luật, việc phát hành TPDN ra công chúng được quy định tại Luật Chứng khoán năm 2006; việc phát hành TPDN riêng lẻ được quy định tại Luật Chứng khoán năm 2010 và Luật DN năm 2014. Căn cứ quy định của Luật Chứng khoán, Luật DN, Bộ Tài chính đã trình Chính phủ ban hành các nghị định quy định về phát hành TPDN ra công chúng và phát hành TPDN riêng lẻ. Cụ thể:

- Đối với phát hành TPDN ra công chúng, DN phải đáp ứng quy định về điều kiện phát hành, hồ sơ phát hành và được Ủy ban Chứng khoán Nhà nước thẩm định, cấp phép chào bán trái phiếu ra công chúng.

- Đối với phát hành TPDN riêng lẻ, căn cứ Luật sửa đổi, bổ sung Luật Chứng khoán năm 2010 và Luật DN, Chính phủ đã ban hành các nghị định như: Nghị định số 90/2011/NĐ-CP ngày 14/10/2011, Nghị định số 163/2018/NĐ-CP ngày 4/12/2018 về phát hành TPDN. Nghị định số 163/2018/NĐ-CP lần đầu tiên quy định vềviệc thiết lập chuyên trang thông tin về TPDN tại Sở Giao dịch Chứng khoán để cung cấp thông tin về TPDN cho nhà đầu tư, DN phát hành, cơ quan quản lý; đồng thời, yêu cầu DN phát hành phải thực hiện chế độ công bốthông tin đầy đủ khi phát hành trái phiếu như thông lệ quốc tế.

Trong giai đoạn 2017-2020, thị trường TPDN, đặc biệt là TPDN riêng lẻ tăng trưởng mạnh, do có sự dịch chuyển vốn huy động từ kênh vay vốn ngân hàng sang phát hành trái phiếu trong bối cảnh tăng trưởng tín dụng giảm.

Trong bối cảnh thị trường tăng trưởng nhanh, Chính phủ đã ban hành Nghị định số 81/2020/ NĐ-CP ngày 9/7/2020 sửa đổi, bổ sung một số điều của Nghị định số 163/2018/NĐ-CP theo hướng áp dụng các biện pháp nhằm hạn chế DN phát hành trái phiếu với khối lượng lớn, chia nhỏ thành nhiều đợt để bán trái phiếu cho NĐT cá nhân.

Trên cơ sở đánh giá thực trạng thị trường TPDN và nghiên cứu kinh nghiệm quốc tế, Luật Chứng khoán năm 2019 và Luật DN năm 2020 đã thống nhất quản lý việc phát hành TPDN, tạo nền móng phát triển thị trường TPDN thông qua việc:

(i) Thống nhất quản lý hoạt động phát hành TPDN riêng lẻ của các loại hình DN; (ii) Tăng cường tính công khai, minh bạch, hạn chế rủi ro cho NĐT thông qua các quy định để quản lý tách biệt giữa phát hành riêng lẻ và phát hành ra công chúng về NĐT, thủ tục cấp phép chào bán và yêu cầu xếp hạng tín nhiệm; (iii) Thúc đẩy phát triển thị trường thứ cấp TPDN gồm cả 2 cấu phần phát hành riêng lẻ và phát hành ra công chúng.

Trên cơ sở quy định tại Luật Chứng khoán và Luật DN, Chính phủ đã ban hành Nghị định số 153/2020/ NĐ-CP ngày 31/12/2020 về chào bán và giao dịch TPDN riêng lẻ, chào bán TPDN ra thị trường quốc tế và Nghị định số 155/2020/NĐ-CP ngày 31/12/2020 hướng dẫn thi hành một số điều của Luật Chứng khoán quy định về chào bán TPDN ra công chúng.

Tình hình thị trường trái phiếu doanh nghiệp giai đoạn 2016-2020

Về khối lượng phát hành

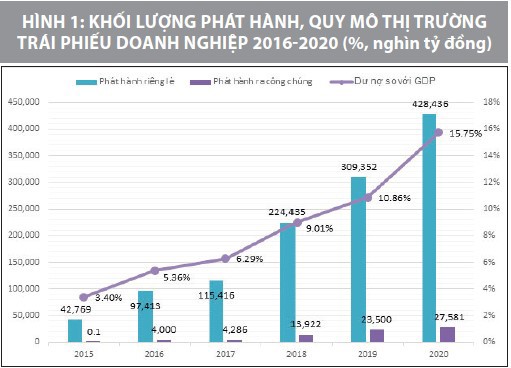

Giai đoạn 2016-2020, tổng khối lượng TPDN phát hành đạt khoảng 1.224,5 nghìn tỷ đồng, bình quân 238,8 nghìn tỷ đồng/năm; gấp khoảng 9 lần giai đoạn 2011-2015. Trong đó, phát hành riêng lẻ chiếm 93,9%, phát hành ra công chúng chiếm 6,1%. Quy mô thị trường TPDN đến cuối năm 2020 đạt khoảng 15,75%GDP, gấp 4,1 lần năm 2016.

Từ năm 2018, thị trường TPDN bắt đầu tăng trưởng nhanh với khối lượng phát hành bình quân trên 330 nghìn tỷ đồng/năm, trong đó, phát hành TPDN riêng lẻ chiếm 93,4% tổng khối lượng phát hành; đặc biệt, khối lượng phát hành TPDN ra công chúng có xu hướng tăng với tốc độ tăng bình quân khoảng 70%/năm.

Riêng năm 2020, khối lượng TPDN riêng lẻ phát hành khoảng 403.468 tỷ đồng, tăng 30,4% so với năm 2019, gấp 4,1 lần so với năm 2016; khối lượng phát hành TPDN ra công chúng cũng tăng 22,1% so với năm 2019 và gấp 7,1 lần năm 2016.

Kỳ hạn và lãi suất phát hành

TPDN phát hành riêng lẻ chủ yếu có kỳ hạn từ 3-5 năm. Kỳ hạn phát hành bình quân TPDN riêng lẻ có xu hướng tăng, từ bình quân 3 năm (năm 2016) lên 4,21 năm (năm 2020). TPDN phát hành ra công chúng chủ yếu có kỳ hạn dài (7-10 năm).

Lãi suất phát hành TPDN riêng lẻ phổ biến từ 7%-11%/năm, phù hợp với diễn biến của thị trường; trong đó, các ngân hàng thương mại (NHTM) có lãi suất phát hành bình quân thấp hơn khoảng 7,04%/năm (năm 2019) và 6,15%/năm (năm 2020). Đối với TPDN phát hành ra công chúng, lãi suất phát hành chủ yếu là thả nổi tham chiếu lãi suất tiền gửi bình quân của các NHTM có vốn nhà nước.

Về doanh nghiệp phát hành

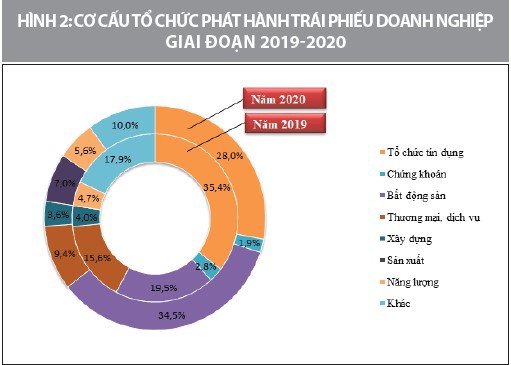

Trong giai đoạn 2017-2019, NHTM là nhà phát hành lớn nhất trên thị trường TPDN (theo cả hai phương thức phát hành riêng lẻ và phát hành ra công chúng). Các NHTM phát hành đẩy mạnh huy động vốn trái phiếu là đểtăng vốn cấp II và tăng nguồn vốn dài hạn, nhằm đáp ứng các chỉ tiêu an toàn vốn theo Basel II từ năm 2020.

Đối với các DN bất động sản, do tín dụng trong lĩnh vực này bị thắt chặt nên các DN tăng phát hành trái phiếu để huy động vốn và là nhà phát hành lớn thứ 2 trong cả giai đoạn 2016-2020, chiếm 27% tổng khối lượng phát hành. Bên cạnh đó, DN sản xuất, xây dựng, du lịch, dịch vụngày càng mở rộng việc huy động vốn trái phiếu bên cạnh kênh vay vốn ngân hàng.

Về nhà đầu tư

NĐT trong nước là chính nắm giữ khoảng 98% khối lượng phát hành TPDN, NĐT nước ngoài nắm giữ khoảng 2% trong giai đoạn 2016-2020. NĐT tổ chức mua trên 90% khối lượng TPDN phát hành, NĐT cá nhân mua khoảng dưới 10% tổng khối lượng phát hành.

Về loại hình NĐT, trong giai đoạn 2016-2020, tổ chức tín dụng (TCTD) là NĐT chủ yếu mua TPDN riêng lẻ trên thị trường sơ cấp (40% tổng khối lượng phát hành), tiếp đó là công ty chứng khoán (38,4%), các NĐT tổ chức khác (bao gồm DN bảo hiểm, quỹ đầu tư, tổ chức khác) chiếm 14%.

Tuy nhiên, TPDN là sản phẩm tài chính có thể giao dịch được nên tỷ lệ nắm giữ trái phiếu của các nhà đầu tư có thể thay đổi thông qua các giao dịch trên thị trường thứ cấp.

Phần lớn TPDN riêng lẻ sau khi phát hành cho các NĐT tổ chức (NHTM, công ty chứng khoán) được bán lại cho các NĐT cá nhân, trong số đó, chủ yếu là các NĐT có tiềm lực tài chính. Đây cũng là thực trạng chung của thị trường chứng khoán Việt Nam.

Định hướng phát triển thị trường trái phiếu doanh nghiệp trong thời gian tới

Sự phát triển của thị trường TPDN trong giai đoạn 2016-2020 đã góp phần phát triển cân bằng hơn giữa thị trường vốn với thị trường tín dụng ngân hàng, giảm áp lực huy động vốn cho kênh tín dụng ngân hàng.

Giai đoạn này, thị trường TPDN là cấu phần có sự tăng trưởng mạnh nhất của thị trường tài chính, trở thành kênh huy động vốn quan trọng cho các DN trong bối cảnh tăng trưởng tín dụng thấp.

Sự phát triển của thị trường TPDN đã giúp mọi loại hình DN huy động vốn cho sản xuất kinh doanh; định hướng nhà đầu tư tập trung vào các khoản đầu tư trung, dài hạn; giảm bớt rủi ro cho các NHTM trong việc huy động vốn ngắn hạn để cho vay trung, dài hạn và nâng cao tính công khai, minh bạch trong quá trình huy động vốn trái phiếu.

Trong giai đoạn 2021-2025, kinh tế Việt Nam được dự báo sẽ có lợi thế và thách thức đan xen. Theo đó, thị trường tài chính sẽ có nhiều thuận lợi như: (i) Thị trường tài chính ngày càng phát triển cả về lượng và về chất; thị trường trái phiếu và thị trường cổ phiếu được kỳ vọng có tốc độ phát triển nhanh; (ii) Nhu cầu vốn đầu tư cho phát triển cơ sở hạ tầng, sản xuất kinh doanh của nền kinh tế rất lớn; (iii) Việc áp dụng các công nghệ mới sẽ hỗ trợ phát triển thị trường tài chính nói chung và thị trường trái phiếu nói riêng.

Với quan điểm của Đảng, Quốc hội, Chính phủ là phát triển thị trường TPDN để hỗ trợ DN huy động vốn phục vụ sản xuất kinh doanh, giảm bớt sự phụ thuộc vào kênh tín dụng ngân hàng, việc phát triển thị trường TPDN trong giai đoạn tới cần tập trung vào những mục tiêu sau:

- Phát triển thị trường TPDN từng bước trở thành kênh huy động vốn trung và dài hạn quan trọng cho các DN; Xây dựng và phát triển thị trường phù hợp với mức độ phát triển của nền kinh tế, tiếp cận với các thông lệ, chuẩn mực quốc tế; mở rộng và kết nối với thị trường khu vực vàquốc tế.

- Nâng cao tính công khai, minh bạch của thịtrường, thúc đẩy tăng cường quản trị và công khai thông tin DN; đồng thời, bảo vệ quyền và lợi ích hợp pháp của các chủ thể tham gia thị trường.

- Thúc đẩy ứng dụng công nghệ trên thị trường tổ chức hoạt động và cung cấp dịch vụ, đáp ứng nhu cầu của tổ chức, cá nhân tham gia thị trường.

Trên cơ sở khung khổ pháp lý được ban hành đầy đủ, đồng bộ từ cấp Luật đến Nghị định và Thông tư hướng dẫn, để phát triển thị trường TPDN bền vững, công khai, minh bạch, cần triển khai đồng bộ các giải pháp sau:

Một là, hoàn thiện và tổ chức triển khai cơ chế chính sách mới.

Trên cơ sở thể chế hóa quy định về phát hành TPDN của Luật Chứng khoán, Luật DN tại Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 và Nghị định số 155/2020/NĐ-CP ngày 31/12/2020, thời gian tới tập trung triển khai thực hiện các quy định mới về phát hành TPDN quy định tại 2 nghị định và các thông tư hướng dẫn.

- Nâng cao tiêu chuẩn điều kiện phát hành TPDN: Đối với chào bán TPDN ra công chúng sẽ gắn với niêm yết, giao dịch trên sở giao dịch chứng khoán; yêu cầu bắt buộc xếp hạng tín nhiệm trong trường hợp giá trị trái phiếu phát hành lớn hơn 500 tỷ đồng và lớn hơn 50% vốn chủ sở hữu, hoặc tổng dư nợ trái phiếu tại thời điểm đăng ký chào bán lớn hơn 100% vốn chủ sở hữu, quy định này được áp dụng sau 2 năm kể từ ngày 01/01/2021.

Đối với phát hành TPDN riêng lẻ, quy định thống nhất điều kiện phát hành TPDN riêng lẻ của công ty đại chúng và công ty không đại chúng, chỉ nhà đầu tư chứng khoán chuyên nghiệp được mua và giao dịch trái phiếu riêng lẻ; yêu cầu DN phát hành phải công khai thông tin cho NĐT và công bố thông tin trên Chuyên trang thông tin về TPDN.

- Phân định rõ giữa NĐT TPDN phát hành riêng lẻ và TPDN phát hành ra công chúng: TPDN phát hành ra công chúng được chào bán rộng rãi cho mọi loại hình NĐT; TPDN phát hành riêng lẻ chỉ được bán cho NĐT chứng khoán chuyên nghiệp. NĐT chứng khoán chuyên nghiệp mua TPDN riêng lẻ phải tự đánh giá, tự chịu trách nhiệm về các rủi ro khi mua trái phiếu.

- Hoàn thiện tổ chức thị trường: Thị trường TPDN niêm yết, giao dịch cần tiếp tục được hoàn thiện và ngày càng phát triển với quy định mới TPDN chào bán ra công chúng được niêm yết, giao dịch tại sở giao dịch chứng khoán.

Đối với TPDN riêng lẻ, sẽ thiết lập thị trường giao dịch TPDN cho các nhà đầu tư chứng khoán chuyên nghiệp tại sở giao dịch chứng khoán và tiếp tục nâng cấp Chuyên trang thông tin về TPDN riêng lẻ; qua đó, tăng thanh khoản của trái phiếu và hỗ trợ thị trường sơ cấp TPDN ngày càng phát triển.

- Triển khai cơ chế quản lý giám sát đồng bộ trên thị trường: Đối với DN phát hành phải nâng cao tính tự chủ, tự chịu trách nhiệm khi huy động vốn trái phiếu; tuân thủ điều kiện phát hành và đối tượng NĐT mua trái phiếu và công bố thông tin đầy đủ cho NĐT và Chuyên trang thông tin về TPDN.

Đối với cơ quan quản lý, cần có quy định cụ thể trách nhiệm của Ủy ban Chứng khoán Nhà nước, Ngân hàng Nhà nước Việt Nam với tư cách là cơ quan quản lý chuyên ngành trong quản lý giám sát hoạt động phát hành, cung cấp dịch vụ về TPDN đối với công ty chứng khoán và tổ chức tín dụng; tập trung đầu mối quản lý thị trường TPDN tại Ủy ban Chứng khoán Nhà nước theo hướng phân biệt cách thức quản lý giám sát giữa trái phiếu phát hành ra công chúng (được cấp phép) với phát hành TPDN riêng lẻ (hậu kiểm thông qua các tổ chức cung cấp dịch vụ).

- Thúc đẩy dịch vụ xếp hạng tín nhiệm: Theo quy định tại Luật Chứng khoán năm 2019 và Nghị định số 155/2020/NĐ-CP, yêu cầu DN phát hành trái phiếu ra công chúng phải có kết quả xếp hạng tín nhiệm từ ngày 01/01/2023.

Hiện nay, Bộ Tài chính đã cấp phép cho 2 DN trong nước cung cấp dịch vụ xếp hạng tín nhiệm theo quy định tại Nghị định số 88/2014/NĐ-CP ngày 26/9/2014 của Chính phủ quy định về dịch vụ xếp hạng tín nhiệm; đồng thời, khuyến khích các DN xếp hạng tín nhiệm quốc tế tham gia cung cấp dịch vụ trên thị trường TPDN Việt Nam.

Hai là, phát triển cơ sở nhà đầu tư.

Bên cạnh cơ chế chính sách về phát hành TPDN, để phát triển thị trường TPDN nói riêng, thị trường vốn nói chung một cách bền vững, trong thời gian tới cần tiếp tục mở rộng cơ sở NĐT, trong đó ưu tiên phát triển NĐT chứng khoán chuyên nghiệp, thúc đẩy các định chế tài chính trung gian (DN bảo hiểm, các loại hình quỹ đầu tư, hệ thống quỹ hưu trí) tăng tiềm lực tài chính và mở rộng các sản phẩm dịch vụ để thu hút nguồn vốn nhàn rỗi và tạo kênh đầu tư an toàn cho NĐT cá nhân.

Theo đó, cần nghiên cứu, sửa đổi cơ chế đầu tư của Bảo hiểm Xã hội Việt Nam, DN bảo hiểm, NHTM, các quỹ hưu trí tự nguyện, công ty chứng khoán theo hướng khuyến khích đầu tư vào TPDN được niêm yết, giao dịch và TPDN được xếp hạng tín nhiệm.

Bên cạnh đó, nghiên cứu xây dựng khung pháp lý cho sản phẩm chứng khoán hóa, việc thành lập các tổ chức phục vụ mục đích đặc biệt và các sản phẩm cấu trúc để làm cơ sở pháp lý cho triển khai thực hiện.

Ba là, thúc đẩy hoạt động của các định chế trung gian và dịch vụ thị trường.

Ủy ban Chứng khoán Nhà nước tiếp tục triển khai các giải pháp tái cơ cấu công ty chứng khoán, công ty quản lý quỹ, DN bảo hiểm theo định hướng để tăng cường năng lực tài chính, nâng cao chất lượng hoạt động của các định chế này khi tham gia vào thị trường; Nghiên cứu, đề xuất xây dựng khung pháp lý đối với các dịch vụ hỗ trợ thị trường TPDN như tổ chức cung cấp dịch vụ định giá trái phiếu, tổ chức đại diện người sở hữu trái phiếu... để góp phần chuẩn hóa cách thức xác định lãi suất phát hành TPDN trên thị trường, vừa bảo vệ quyền lợi của người sở hữu trái phiếu vừa phát triển thị trường TPDN theo hướng chuyên nghiệp…

Tài liệu tham khảo:

1. Báo cáo đánh giá kết quả thực hiện Kế hoạch phát triển kinh tế xã hội giai đoạn 2016- 2020 và phương hướng, nhiệm vụ, giải pháp phát triển kinh tế - xã hội 5 năm 2021- 2025 của Ban Chấp hành Trung ương trình Đại hội đại biểu toàn quốc lần thứ XIII;

2. Lộ trình phát triển thị trường trái phiếu giai đoạn 2017-2020, tầm nhìn đến năm 2030 (Quyết định số 1191/QĐ-TTg ngày 14/8/2017 của Thủ tướng Chính phủ);

3. Báo cáo các giải pháp phát triển thị trường trái phiếu doanh nghiệp (2019), Bộ Tài chính;

4. Số liệu của Vụ Tài chính các ngân hàng và tổ chức tài chính (Bộ Tài chính), Ủy ban Chứng khoán Nhà nước, Sở Giao dịch chứng khoán Hà Nội.