Nâng cao hiệu quả phân cấp quản lý, điều hành ngân sách địa phương

Giai đoạn 2016-2020, phân cấp quản lý, điều hành ngân sách đạt nhiều kết quả tích cực, nhất là đối với việc phân cấp, quản lý điều hành ngân sách địa phương. Kết quả đó đã đảm bảo các nguồn lực tài chính quốc gia được huy động và phân phối sử dụng hiệu quả, góp phần thúc đẩy tăng trưởng kinh tế, giải quyết những vấn đề bức thiết nảy sinh trong xã hội.

Thực trạng quản lý ngân sách địa phương trong giai đoạn 2016-2020

Luật Ngân sách nhà nước (NSNN) năm 2015 quy định: “NSNN là toàn bộ các khoản thu, chi của Nhà nước được dự toán và thực hiện trong một khoảng thời gian nhất định, do cơ quan nhà nước có thẩm quyền quyết định để bảo đảm thực hiện các chức năng, nhiệm vụ của Nhà nước. NSNN được phân chia thành ngân sách trung ương (NSTW) và ngân sách địa phương (NSĐP).

Trong đó, NSTW là các khoản thu NSNN phân cấp cho cấp trung ương hưởng và các khoản chi NSNN thuộc nhiệm vụ chi của cấp trung ương; NSĐP là các khoản thu NSNN phân cấp cho cấp địa phương hưởng, thu bổ sung từ NSTW cho NSĐP và các khoản chi NSNN thuộc nhiệm vụ chi của cấp địa phương".

Luật NSNN năm 2015 cũng đưa ra nguyên tắc: “NSNN được quản lý thống nhất, tập trung dân chủ, hiệu quả, tiết kiệm, công khai, minh bạch, công bằng; có phân công, phân cấp quản lý; gắn với quyền hạn và trách nhiệm của cơ quan quản lý nhà nước các cấp”.

Với các nguyên tắc trên, trong giai đoạn 2016-2020, việc quản lý NSNN đã được phân cấp mạnh mẽ cho các địa phương. Theo đó, NSĐP được phân cấp nguồn thu bảo đảm chủ động thực hiện những nhiệm vụ chi được giao. Hội đồng nhân dân (HĐND) cấp tỉnh quyết định việc phân cấp nguồn thu, nhiệm vụ chi giữa các cấp ngân sách ở địa phương phù hợp với phân cấp quản lý kinh tế - xã hội (KT-XH), quốc phòng, an ninh và trình độ quản lý của mỗi cấp trên địa bàn.

Mục tiêu cốt lõi của phân cấp quản lý NSNN là nhằm đảm bảo các nguồn lực tài chính quốc gia được huy động và phân phối sử dụng hiệu quả; Đảm bảo tính chủ động, sáng tạo trong hoạt động khai thác, sử dụng vốn NSNN, sự hài hòa trong quản lý KT-XH và quản lý ngân sách của các cấp chính quyền. Nội dung của phân cấp quản lý NSNN gồm 5 vấn đề chính: Phân chia nguồn thu giữa các cấp ngân sách; Giao nhiệm vụ chi cho các cấp; Các khoản bổ sung từ ngân sách cấp trên cho ngân sách cấp dưới; Vay nợ của chính quyền địa phương; Vấn đề trao quyền tự chủ cho các đơn vị sử dụng vốn NSNN.

Phân cấp quản lý ngân sách theo Luật NSNN năm 2015 đã góp phần tích cực, thúc đẩy nâng cao chất lượng, hiệu quả công tác quản lý NSĐP, cụ thể như:

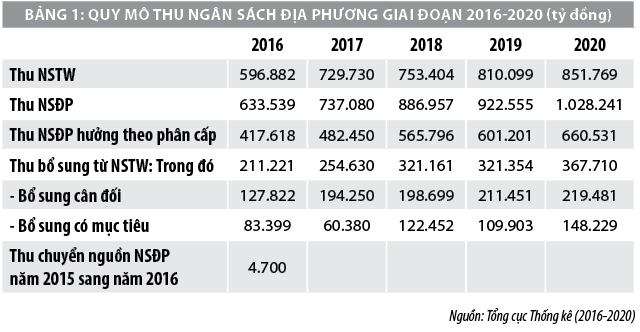

Một là, vai trò của thu NSĐP ngày càng tăng, thể hiện qua việc thu NSĐP trong những năm gần đây có xu hướng tăng cả về quy mô và tỷ trọng, trong đó quy mô thu NSĐP giai đoạn 2011-2015 tăng khoảng 2,5 lần so với giai đoạn 2011-2015; giai đoạn 2016-2020 thu NSĐP cao gấp 1,62 lần so với giai đoạn 2011-2020. Trong đó, số thu NSĐP hưởng theo phân cấp cũng không ngừng tăng lên.

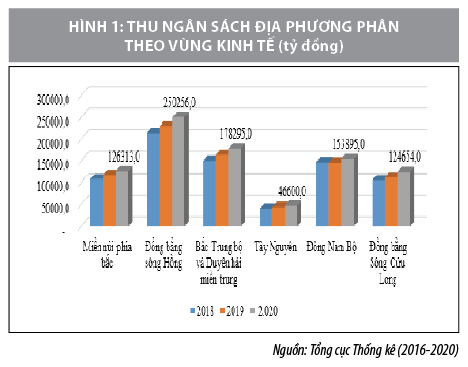

Quy mô thu NSĐP tăng ở hầu hết các tỉnh, thành phố và ở các vùng trong cả nước. Trong đó, vùng Đồng bằng sông Hồng có mức thu cao nhất với khoảng 250.256 tỷ đồng; Bắc Trung bộ và Duyên hải miền Trung là 178.295 tỷ đồng; Đông Nam Bộ là 153.895 tỷ đồng; Miền núi phía Bắc là 126.313 tỷ đồng; Đông Nam Bộ là 153.895 tỷ đồng và thấp nhấp là Tây Nguyên với 46.600 tỷ đồng.

Về cơ cấu, tỷ trọng thu NSĐP trong tổng thu NSNN cũng đã tăng từ 32,4% giai đoạn 2006-2010 lên 36,2% giai đoạn 2011-2015 và tăng lên mức 54,69% vào năm 2020, qua đó tăng tính tự chủ cho NSĐP. Vai trò của NSTW cũng được bảo đảm trong giai đoạn 2011-2015, tuy nhiên tỷ trọng thu NSTW có chiều hướng giảm, từ 63,7% tổng thu NSNN giai đoạn 2011-2016 xuống còn khoảng 53,63% tổng thu NSNN năm 2016-2020.

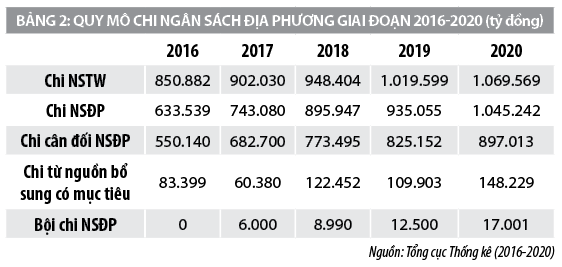

Hai là, việc phân cấp quản lý NSĐP đã giúp các địa phương chủ động hơn trong việc quyết định các khoản chi cần thiết phục vụ phát triển KT-XH. Giai đoạn 2016-2020, quy mô chi NSĐP tăng nhanh so với chi NSTW, đến hết năm 2020, chi NSĐP đã tăng 1,65 lần, trong khi chi NSTW chỉ tăng 1,25 lần.

Tỷ trọng chi NSĐP trong tổng chi NSNN có xu hướng tăng lên từ mức 46,7% giai đoạn 2011-2015 lên mức 48,95% của giai đoạn 2016-2020. Theo đánh giá của các tổ chức quốc tế, tỷ lệ chi NSĐP trong tổng chi NSNN của Việt Nam cao hơn mức trung bình nhiều quốc gia, ngay cả với mức trung bình của nhóm các nước OECD.

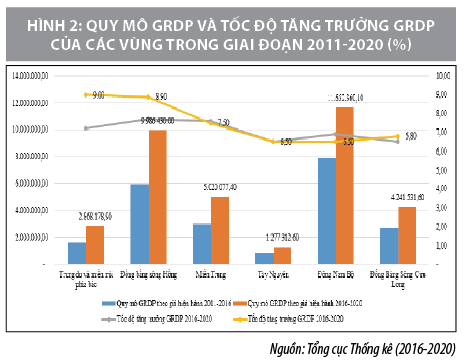

Bốn là, những thay đổi tích cực trong quản lý NSĐP, nhất là sự gia tăng tỷ trọng chi đầu tư phát triển đã hỗ trợ cho tăng trưởng kinh tế các địa phương:

(i) Tốc độ tăng GRDP của các địa phương giai đoạn 2016-2020 cơ bản cao hơn giai đoạn 2011-2015, cùng với đó GRDP cũng tăng lên tích cực.

(ii) Quy mô GRDP tăng giúp gia tăng GRDP bình quân đầu người tại các địa phương, qua đó góp phần nâng cao chất lượng cuộc sống, đảm bảo an sinh xã hội cho người dân.

Tồn tại, hạn chế trong quản lý ngân sách địa phương

Bên cạnh các kết quả đạt được trong quản lý, điều hành NSĐP giai đoạn 2016-2020 còn tồn tại một số hạn chế sau:

Một là, thu NSNNN chưa bền vững, còn dựa vào các khoản thu từ vốn và thu từ đất đai có tính chất một lần, vai trò chủ đạo của NSTW chưa được phát huy. Chính sách thu chưa bao quát hết các nguồn thu, trong khi ưu đãi dàn trải, công tác quản lý thu chưa theo kịp tình hình thực tế dẫn tới thất thu, đặc biệt là từ khu vực kinh tế nhà nước. Chi thường xuyên tỷ lệ lớn.

Hai là, cơ chế phân cấp quản lý kinh tế, quản lý NSNN và đầu tư được đẩy mạnh nhưng trong thực hiện còn thiếu đồng bộ, thiếu các cơ chế giám sát hiệu quả. Chưa có sự gắn kết chặt chẽ giữa chi đầu tư và chi thường xuyên (bảo đảm trang thiết bị, vận hành, duy tu, bảo dưỡng…), chưa có quy định đầy đủ phân định chi đầu tư và chi thường xuyên, gây ra lúng túng trong quản lý và sử dụng NSNN.

Ba là, hệ thống NSNN Việt Nam hiện được tổ chức theo mô hình lồng ghép, dẫn đến sự chồng chéo về thẩm quyền, hạn chế tính độc lập và quyền hạn của các cấp ngân sách; giảm tính hiệu quả, công khai, minh bạch trong việc lập, quyết định, giao dự toán, sử dụng và quyết toán NSNN. Mặt khác, do tính lồng ghép nên thời gian lập, giao dự toán bị kéo dài, ảnh hưởng đến công tác quản lý, điều hành NSNN; Mô hình phân chia ngân sách chưa thực sự khuyến khích các địa phương nuôi dưỡng nguồn thu; Tỷ lệ thu NSĐP tăng lên, nhưng không xuất phát từ việc thay đổi trong phân cấp ngân sách theo hướng để lại nguồn thu nhiều hơn cho địa phương mà chủ yếu là do tập trung khai thác các nguồn thu được phân chia 100% cho NSĐP.

Bốn là, phân cấp quản lý ngân sách mạnh mẽ đã dẫn đến chi NSĐP tăng nhanh và chi NSTW giảm dần từ mức 53,3% tổng chi NSNN giai đoạn 2011-2015 xuống chỉ còn 51,05% giai đoạn 2016-2020, trong đó có việc giảm chi đầu tư từ nguồn vốn trung ương. Qua đó, ảnh hưởng không nhỏ đến việc tập trung nguồn lực để thực hiện các dự án, mục tiêu quan trọng của quốc gia, liên vùng, trong khi sự phối hợp giữa các vùng còn hạn chế. Hơn nữa, việc phân cấp quá mạnh dễ dẫn đến tình trạng đầu tư tràn lan, chồng chéo, kém hiệu quả ở một số địa phương.

Các hạn chế, tồn tại nói trên xuất phát từ nhiều nguyên nhân, bao gồm cả nguyên nhân chủ quan và khách quan. Trong đó, một số nguyên nhân đáng chú ý sau:

- Hệ thống văn bản quy phạm pháp luật về quản lý NSĐP nói chung và về chính sách, định mức, tiêu chuẩn, chế độ trong một số lĩnh vực nói riêng… còn chồng chéo, chưa hoàn thiện, thiếu đồng bộ, nhiều tiêu chuẩn, chế độ, định mức kinh tế-kỹ thuật trong các lĩnh vực đã không còn phù hợp.

- Việc chấp hành chế độ quản lý NSNN chưa được triển khai thực hiện nghiêm túc. Cơ chế tự chủ, tự chịu trách nhiệm chưa được quán triệt thực hiện. Trình độ cán bộ làm công tác quản lý NSĐP chưa đáp ứng được yêu cầu nhiệm vụ, do đội ngũ làm công tác tài chính, nhất là cán bộ cấp huyện, xã, năng lực chuyên môn còn hạn chế. Thêm vào đó, cán bộ thường thay đổi theo nhiệm kỳ của HĐND.

- Công tác thanh tra, kiểm tra chưa theo kịp yêu cầu thực tế. Việc thực hiện công khai, minh bạch chưa được quán triệt thực hiện, làm hạn chế hiệu quả giám sát của các tổ chức, đoàn thể quần chúng và nhân dân.

Giải pháp nhằm nâng cao hiệu quả phân cấp quản lý ngân sách địa phương

Bối cảnh thế giới giai đoạn 2021-2025 được dự báo là khó khăn và bất định hơn so với giai đoạn 2016-2020 và có nhiều tác động tiêu cực đến phát triển KT-XH. Những tác động tiêu cực này buộc Việt Nam phải dành nguồn lực tập trung giải quyết những vấn đề ngắn hạn, trước mắt dẫn đến các nguồn lực để thực hiện những nhiệm vụ mang tính trung và dài hạn cho tăng trưởng và phát triển kinh tế bị hạn chế, từ đó tạo ra những khó khăn đáng kể cho việc quản lý thu – chi NSNN.

Tuy nhiên, Việt Nam cũng có một số điều kiện thuận lợi cho việc quản lý NSNN, bao gồm: Kinh tế vĩ mô được giữ ổn định, hệ thống tài chính – ngân sách mặc dù còn tiềm ẩn nguy cơ nhưng vẫn trong ngưỡng an toàn. Đây là nền tảng quan trọng để tiếp tục cơ cấu lại NSNNN; Việt Nam tiếp tục hội nhập sâu rộng vào nền kinh tế quốc tế thông qua các hiệp định thương mại song phương và đa phương...

Trong bối cảnh đó, giai đoạn 2021-2025, Đại hội đại biểu toàn quốc lần thứ XIII của Đảng đặt ra chủ trương tiếp tục “Nghiên cứu sửa đổi Luật NSNN, đổi mới phân cấp nhà nước theo hướng bảo đảm vai trò chủ đạo của NSTW, phù hợp với trình độ phát triển của nền kinh tế” . Đồng thời: “Đổi mới, xây dựng, hoàn thiện thể chế về quản lý NSNN nhằm tăng cường hiệu quả phân bổ, quản lý, sử dụng nguồn lực tài chính NSNN gắn với quá trình cơ cấu lại nền kinh tế”.

Để cụ thể hóa các chủ trương trên nhằm nâng cao hiệu quả phân cấp quản lý MSĐP, giai đoạn tới cần quan tâm thực hiện một số giải pháp:

Thứ nhất, thiết kế lại hệ thống NSNN và hướng tới quản lý ngân sách theo kết quả. Sửa đổi cơ chế phân cấp NSĐP theo hướng tạo quyền chủ động hơn cho địa phương trong phân bổ và quyết định ngân sách trên cơ sở đo lường kết quả đầu ra. Phân cấp cũng cần xem xét đến điều kiện, năng lực thực tế từng địa phương và cơ chế để thực hiện các dự án đầu tư mang tính liên khu vực.

Thứ hai, tiếp tục cơ cấu lại NSNN (trong đó có NSĐP): Mở rộng cơ sở nguồn thu, nâng cao hiệu lực hiệu quả công tác thu, bảo đảm huy động hợp lý các nguồn lực cho NSNN; Tăng tỷ trọng chi đầu tư phát triển, giảm tỷ trọng chi thường xuyên, hỗ trợ thực hiện các mục tiêu phát triển KT-XH. Tập trung chú trọng các hoạt động đầu tư phát triển cơ sở hạ tầng, nhất là hạ tầng giao thông.

Thứ ba, tiếp tục hoàn thiện quy trình lập và quyết toán NSNN. Theo đó, cần tập trung vào nội dung sau: Nội dung dự toán phải đảm bảo yêu cầu phù hợp với kế hoạch phát triển KT-XH, chủ động trong điều hành NSĐP. Về thu NSĐP, cần đưa ra dự báo sát với sự biến động các nguồn thu, sự thay đổi của cơ chế chính sách có ảnh hưởng đến thu NSĐP, chú trọng khai thác các nguồn thu tiềm năng. Về chi NSĐP, cần xác định rõ những khoản chi trọng điểm, thứ tự ưu tiên các khoản chi, kiên quyết loại bỏ những khoản chi bao cấp, bất hợp lý. Việc chấp hành NSĐP cần thực hiện trên nguyên tắc cấp phát thanh toán trực tiếp qua hệ thống Kho bạc Nhà nước cho các đối tượng sử dụng ngân sách.

Thứ tư, tăng cường đẩy mạnh công khai NSĐP, kịp thời phát hiện và ngăn ngừa các hành vi vi phạm chế độ quản lý tài chính. Việc công khai phải đảm bảo thực hiện quy trình dân chủ, đảm bảo các yêu cầu về thể thức, công khai theo quy định…

Thứ năm, đẩy mạnh ứng dụng công nghệ thông tin trong quản lý NSĐP, đáp ứng yêu cầu của Cách mạng công nghiệp 4.0, tiến tới xây dựng chính quyền điện tử.

Thứ sáu, nâng cao trình độ cán bộ quản lý NSĐP. Đây là nhân tố trung tâm ảnh hưởng đến quyết định quản lý và điều hành NSĐP.

Thứ bảy, tăng cường thanh tra, kiểm tra tài chính NSĐP. Công tác thanh tra, kiểm tra tài chính phải được thực hiện ở tất cả các ngành, cơ quan, đơn vị cơ sở nhằm đảm bảo pháp luật, chế độ tài chính kế toán được chấp hành nghiêm chỉnh, kịp thời phát hiện uốn nắn, xử lý sai phạm.

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Ngân sách Nhà nước;

2. Báo cáo Đánh giá kết quả thực hiện các nhiệm vụ phát triển kinh tế-xã hội 5 năm 2016-2020 và phương hướng, nhiệm vụ phát triển kinh tế-xã hội 5 năm 2021-2025, Văn kiện Đại hội đại biểu toàn quốc lần thứ XIII của Đảng (Tập II), NXB Chính trị Quốc gia sự thật, 2021;

3. Trần Thọ Đạt, Tô Trung Thành, Đánh giá kinh tế Việt Nam thường niên 2018: Hướng tới chính sách tài khóa bền vững và hỗ trợ tăng trưởng, Trường đại học Kinh tế Quốc Dân, NXB Đại học Kinh tế Quốc dân, 2018;

4. Phạm Ngọc Dũng (2016), Phân cấp quản lý ngân sách nhà nước: Thực trạng và khuyến nghị, tapchitaichinh.vn;

5. Trương Bá Lam Giang (2019), Phải thay đổi cơ chế phân bổ NSĐP, thesaigontimes.vn.

(*) PGS., TS. Trần Kim Chung - Phó Viện trưởng, ThS. Nguyễn Văn Tùng - Nghiên cứu viên, Viện Nghiên cứu quản lý kinh tế Trung ương.

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 5/2021.