Ảnh hưởng của kinh doanh qua mạng đối với công tác quản lý thuế tại Việt Nam

Ứng dụng công nghệ số trong kinh doanh, kinh doanh thông qua internet, các trang mạng xã hội là loại hình kinh doanh phổ biến tại Việt Nam hiện nay.

Bên cạnh những lợi ích mang lại như: làm giảm chi phí bán hàng, tiếp thị, giảm lượng hàng lưu kho, tăng khả năng cạnh tranh, chăm sóc khách hàng… mô hình này cũng tạo ra một áp lực không nhỏ đối với công tác quản lý thuế, nhất là việc thanh tra, kiểm tra thuế. Trên cơ sở phân tích những đặc điểm việc kinh doanh qua mạng hiện nay, bài viết đưa ra một số kiến nghị góp phần nâng cao hiệu quả của công tác quản lý thuế hiện nay đối với mô hình kinh doanh này.

Đặt vấn đề

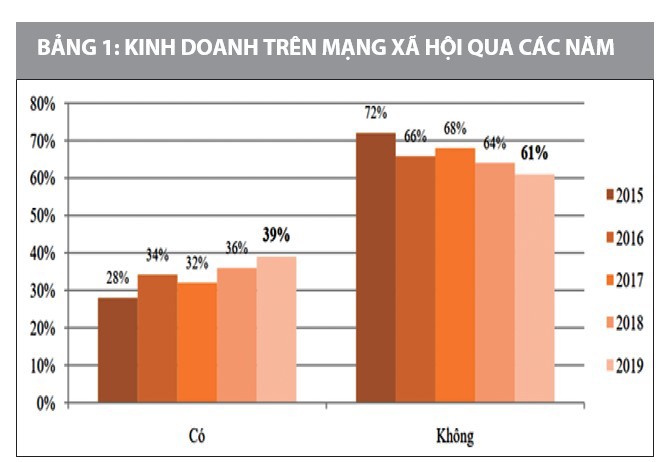

Theo thống kê mới nhất của Napoleoncat.com, đến tháng 06/2020 tại Việt Nam có 69.280.000 người dùng Facebook, 63.230.000 người dùng Messenger, 7.149.000 người dùng Instagram và 3.629.100 người dùng Linkedin. Như vậy, so với năm 2019 số lượng Kinh doanh qua mạng hay còn gọi là kinh doanh điện tử, kinh doanh online, kinh doanh trên internet được định nghĩa như là một ứng dụng công nghệ thông tin dùng để hỗ trợ tất cả các hoạt động kinh doanh của doanh nghiệp.

Ban đầu, việc kinh doanh qua mạng chỉ giống như một công cụ do các công ty sử dụng để quảng cáo, cung cấp thông tin về sản phẩm. Sau đó, phương thức này nhanh chóng chuyển từ tiện ích đơn giản này sang hình thức giao dịch mua bán trực tuyến thực tế do sự phát triển của các trang web.

Tháng 3/1980, Michael Aldrich - người tiên phong trong lĩnh vực mua sắm trực tuyến, đã khởi động cuộc cách mạng mang tên “Redifon's Office Revolution” cho phép người tiêu dùng, khách hàng, đại lý, nhà phân phối, nhà cung cấp và các công ty dịch vụ được kết nối trực tuyến với hệ thống của công ty và cho phép các giao dịch kinh doanh được diễn ra bằng điện tử. Tuy nhiên, năm 1994 đánh dấu cho sự phát triển của mô hình mua sắm thông qua internet khi doanh số bán hàng online được ghi nhận với mặt hàng CD Sting “Ten Summoner's Tales” của nhà bán lẻ Shop Direct tại Vương Quốc Anh.

Mô hình kinh doanh qua mạng

Mô hình kinh doanh được định nghĩa là việc tổ chức lưu chuyển sản phẩm, dịch vụ, thông tin và lợi ích giữa nhà cung cấp và khách hàng. Kinh doanh qua mạng là một hình thức của kinh doanh TMĐT. Dựa trên các đối tượng là nhà cung cấp và người tiêu dùng, kinh doanh TMĐT được chia thành các mô hình khác nhau. Trong đó, phổ biến nhất là B2B, B2C và C2C:

Mô hình B2B: là mô hình kinh doanh giữa doanh nghiệp với doanh nghiệp, thay vì phải sử dụng con người trong quá trình nhận đặt hàng theo cách thủ công bằng điện thoại hay email, mô hình B2B sẽ nhận đơn hàng bằng kỹ thuật số qua đó làm giảm một số chi phí chung của doanh nghiệp như: tiền lương nhân viên bán hàng, tiền thuê mặt bằng bán hàng…

Mô hình B2C: là mô hình kinh doanh giữa doanh nghiệp và người tiêu dùng. Người bán sử dụng website TMĐT như một công cụ để tiến hành một phần hoặc toàn bộ quy trình của hoạt động mua bán hàng.

Mô hình C2C: mang đến sự sáng tạo mới, cho phép khách hàng có thể tương tác trực tiếp với nhau tạo điều kiện để khách hàng có thể bán hàng hóa, dịch vụ trực tiếp cho

Đặc điểm của mô hình kinh doanh qua mạng

Kinh doanh qua mạng dựa trên nền tảng công nghệ số rất linh hoạt trong đối tượng kinh doanh, thời gian kinh doanh, không gian kinh doanh và phương thức kinh doanh. Ưu điểm của mô hình này là giúp cho người tiêu dùng tiết kiệm được thời gian mua sắm, không phải mất thời gian để đến trực tiếp các cửa hàng hay trung tâm mua sắm. Nhà cung cấp sẽ cung cấp giá cả hàng hóa trên trang web, người mua hàng chỉ cần vào các trang web bán hàng để xem, chọn sản phẩm và so sánh giá cả một cách dễ dàng.

Ngoài những ưu điểm trên, mô hình kinh doanh này đặt ra thách lớn đối với các cơ quan thuế trong kiểm tra các hành vi trốn thuế gây thất thu thuế. Việc ứng dụng công nghệ số trong kinh doanh giúp mô hình kinh doanh qua mạng linh hoạt về thời gian, không gian kinh doanh, nhưng khó để kiểm chứng thông tin. Điều đó dẫn đến khó khăn để nhận dạng giao dịch và truy tìm dấu vết giao dịch.

Thực trạng công tác quản lý thuế đối với mô hình kinh doanh qua mạng

Khảo sát công tác quản lý thuế đối với mô hình kinh doanh qua mạng hiện nay tại Việt Nam cho thấy một số điểm nổi bật sau:

Thứ nhất, khi nói đến công tác quản lý mô hình kinh doanh này phải kể đến việc cấp giấy phép kinh doanh. Theo quy định tại khoản 1 Điều 3 Nghị định số 39/2007/NĐ-CP đối với cá nhân hoạt động thương mại một cách độc lập, thường xuyên, công việc không có địa điểm cố định… không phải đăng ký kinh doanh. Như vậy, theo quy định này thì người bán hàng online không phải đăng ký giấy phép kinh doanh mà trách nhiệm đăng ký thuộc về các doanh nghiệp vận hành website.

Thứ hai, việc đa dạng hóa hình thức kinh doanh, thanh toán cũng là một bất cập khi xác định các giao dịch kinh doanh. Thông thường đối với các hộ kinh doanh qua mạng chỉ sử dụng website, mạng xã hội để truyền thông, quảng bá sản phẩm nhưng việc thực hiện giao dịch bán hàng, thu tiền hàng lại thông qua điện thoại, tin nhắn cá nhân.

Thứ ba, việc quản lý thu thuế nhà thầu đối với các giao dịch xuyên biên giới vẫn còn nhiều bất cập. Theo Tổng cục Thuế, việc xác định đúng bản chất giao dịch trong mô hình kinh doanh qua mạng xã hội để đánh thuế còn gặp nhiều khó khăn đặc biệt là đối với loại hình quảng cáo trực tuyến bằng Google, Facebook hay Youtube…

Thứ tư, phương thức thanh tra, kiểm tra hoạt động kinh doanh qua mạng đòi hỏi cán bộ, thanh tra thuế phải có trình độ cao về tin học, ngoại ngữ, giỏi về các ứng dụng, phần mềm hỗ trợ để truy tìm dấu vết các giao dịch mua, bán... Tuy nhiên trên thực tế, trình độ về công nghệ của cán bộ thuế hiện nay chưa thể để bao quát được nhiệm vụ này.

Nâng cao hiệu quả quản lý thuế đối với mô hình kinh doanh qua mạng

Nhằm nâng cao hiệu quả quản lý thuế đối với mô hình kinh doanh qua mạng tại Việt Nam hiện nay trong bối cảnh kinh tế số, trong thời gian tới cần chú trọng một số vấn đề sau:

Về các quy định của pháp luật

Việc cấp giấy phép kinh doanh cho tất cả các đối tượng kinh doanh qua mạng kể cả đối tượng kinh doanh nhỏ, lẻ là một cách để thống kê, kiểm soát đối tượng kinh doanh. Riêng đối với cá nhân trên mạng xã hội, cần quy định cung cấp chính xác các thông tin như tên, địa chỉ, tài khoản ngân hàng giao dịch… để có thể kiểm soát chặt chẽ hơn hình thức kinh doanh này.

Cơ quan quản lý thuế cần phối hợp với các cơ quan ở địa phương trong việc rà soát, xác minh tính chính xác thông tin cung cấp.

Về cơ sở hạ tầng

Ngày 12/6/2018, Quốc hội đã thông qua Luật An ninh mạng, trong đó Điều 26 quy định doanh nghiệp trong nước và nước ngoài cung cấp dịch vụ trên mạng viễn thông, mạng internet, các dịch vụ gia tăng trên không gian mạng tại Việt Nam... phải lưu trữ dữ liệu này tại Việt Nam nhằm đảm bảo cơ sở pháp lý để cơ quan thuế phối hợp cùng các cơ quan, đơn vị liên quan quản lý tốt hơn nữa hoạt động kinh doanh TMĐT, kinh doanh dựa trên nền tảng số và các dịch vụ khác.

Ngoài ra, để thuận tiện cho người nộp thuế có thể tự đăng ký, kê khai thuế cơ quan quản lý thuế cần xây dựng một quy trình đăng ký thuế đơn giản, có website hoặc ứng dụng kê khai riêng, có tổ chức hướng dẫn kê khai.

Về công tác phối hợp, kiểm tra, quản lý

Để làm tốt công tác quản lý thuế đối với mô hình kinh doanh qua mạng, ngoài việc rà soát, xây dựng các chính sách thủ tục thuế, cần có sự phối hợp

giữa các cơ quan, các bộ, ngành có liên quan như: Bộ Công Thương, Bộ Thông tin và Truyền thông hỗ trợ cung cấp thông tin các dịch vụ internet, sản phẩm rao bán trên mạng… Bộ Tài chính phối hợp với Ngân hàng Nhà nước nghiên cứu giải pháp hoàn thiện hệ thống thanh toán, phát triển hệ thống thanh toán điện tử quốc gia, hạn chế tối đa các giao dịch thanh toán tiền mặt.

Về phát triển, đào tạo nguồn nhân lực ngành Thuế

Bên cạnh việc đầu tư trang thiết bị, máy móc, cơ sở hạ tầng cho việc kê khai, nộp thuế, cơ quan quản lý thuế cần chú trọng đầu tư cho nguồn nhân lực ngành Thuế, đặc biệt là các cán bộ thanh tra, kiểm tra các giao dịch trong mô hình kinh doanh qua mạng.

Tóm lại, với sự phát triển của internet, mạng xã hội, kinh doanh qua mạng là xu thế tất yếu của xã hội. Việc xây dựng, hoàn thiện hệ thống pháp luật, đầu tư cơ sở hạ tầng và nguồn nhân lực nhằm đáp ứng công tác quản lý thuế đối với mô hình kinh doanh qua mạng không chỉ đòi hỏi nguồn lực kinh phí mà quan trọng là phải có lộ trình phát triển, cần hoàn thiện từng bước tránh thay đổi một cách đột ngột gây khó khăn cho các đối tượng kinh doanh.

Tài liệu tham khảo:

- Quốc hội (2018), Luật An ninh mạng số 24/2018/QH14 ngày 12/6/2018;

- Chính phủ (2007), Nghị định số 39/2007/NĐ-CP ngày 16/3/2007

- Phạm Văn Tuấn (2020), Một số vấn đề kinh tế - xã hội phát sinh từ hoạt động kinh doanh hàng hóa dịch vụ trên mạngxã hội trong bối cảnh cuộc Cách mạng công nghiệp 4.0, Tạp chí Công Thương, 2, 116-123;

- Shop Direct celebrates 20 years of online shopping, com. 2014-08- 11, Retrieved 2016-12-12;

- Palmer, (2007), News & World Report;

- How Does eCommerce Reduce Business Transaction Costs for a Typical Retail Store ?. smallbusiness.chron.com, Retrieved 2019-07-03;

- Kumar, Vinod; Raheja, Gagandeep. Business to business and business to consumer management, CiteSeerX 1.1.299.8382;

- Davies, G. (1995), Bringing Stores to Shoppers - Not Shoppers to Stores. International Journal of Retailand Distribution Management, 23, No. 1, pp.18-23;

- Shariq Nadeem, A.K.Saxena. The Challenges of Taxing E-Commerce. International Journal of Management Studies. ISSN 2249-0302. doi: 10.18843/ijms/v5i4(4)/07;

- Một số website: investopedia.com, com...