Ảnh hưởng của yếu tố kinh tế vĩ mô đến nợ công ở một số quốc gia châu Á

Mục tiêu của bài viết là nghiên cứu ảnh hưởng của yếu tố kinh tế vĩ mô đến nợ công ở một số quốc gia châu Á, trong đó có Việt Nam.

Bằng phương pháp nghiên cứu định lượng, dữ liệu bảng được thu thập từ Ngân hàng Thế giới và Quỹ Tiền tệ Quốc tế, kết quả nghiên cứu cho thấy các yếu tố kinh tế vĩ mô có tác động đến nợ công. Qua đó, tác giả đề xuất một số khuyến nghị về yếu tố kinh tế vĩ mô giúp Chính phủ các nước nói chung, Việt Nam nói riêng hoạch định và hoàn thiện quản lý nợ công trong tương lai.

Cơ sở lý thuyết và các nghiên cứu liên quan

Theo Ngân hàng Thế giới, nợ công là những khoản nợ do Chính phủ đi vay và những khoản vay nợ được Chính phủ bảo lãnh, bao gồm các khoản nợ của Chính phủ từ mọi cấp trung ương đến các cấp địa phương đi vay. Theo quan điểm của Keynes, trong ngắn hạn, khi Chính phủ đi vay nợ để bù đắp cho việc thâm hụt ngân sách nhà nước, trong điều kiện chi tiêu công không đổi sẽ làm tăng khả năng tiêu dùng trong bộ phận dân cư, dẫn đến làm gia tăng tổng cầu về các hàng hóa, thương mại dịch vụ, làm tăng sản lượng và nhu cầu việc làm. Bên cạnh các tác động tích cực, nợ công cũng là nhân tố gây ra không ít tác động tiêu cực cho nền kinh tế như: Giảm mức độ đầu tư của khu vực tư nhân, gây ra tình trạng lạm phát, sự tổn thất các phúc lợi xã hội…

Jurgita Stankeviciene & Ausrine Lakstutiene (2013) đã nghiên cứu về mối quan hệ giữa các yếu tố kinh tế vĩ mô và tình hình nợ công tại các quốc gia vùng Baltic. Trong đó, các yếu tố kinh tế vĩ mô được nhóm tác giả tập trung nghiên cứu gồm: Khối lượng xuất khẩu, tốc độ tăng trưởng GDP và chi tiêu công. Kết quả của nghiên cứu chỉ ra rằng, Estonia có nợ công thấp nhất và khối lượng xuất khẩu là một trong các yếu tố quan trọng nhất có liên quan đến tình hình nợ công ở tất cả các quốc gia vùng Baltic.

Nghiên cứu về các yếu tố quyết định đến mức độ an toàn của nợ công, Marek Dabrowski (2014) khẳng định, không có một tiêu chuẩn an toàn nào về nợ công cho tất cả các quốc gia. Trên thực tế, mức nợ công an toàn ở từng quốc gia phụ thuộc vào nhiều yếu tố và hoàn cảnh, không thể xác định được.

Nghiên cứu sử dụng tỷ lệ nợ công trên GDP là biến phụ thuộc. Những yếu tố ảnh hưởng bao gồm: Tốc độ tăng trưởng GDP, tỷ lệ thâm hụt/thặng dư ngân sách trên GDP và lãi suất thực tế của các khoản vay Chính phủ. Kết quả nghiên cứu chỉ ra rằng, khi nền kinh tế phát triển, tỷ lệ tăng trưởng GDP thực tế tăng lên khiến việc vay nợ dễ dàng hơn, vì lãi suất thực thấp hơn và việc thu ngân sách nhà nước hiệu quả hơn giúp cải thiện tình trạng nợ công. Khi nền kinh tế suy thoái, tất cả các yếu tố này xấu đi làm gia tăng tỷ lệ nợ công trên GDP. Bên cạnh đó, khi thị trường tài chính không tin tưởng về độ tin cậy của Chính phủ, lãi suất thực sẽ tăng mạnh dẫn đến sự gia tăng tỷ lệ nợ công trên GDP của quốc gia.

Mô hình và phương pháp nghiên cứu

Trên cơ sở kế thừa các yếu tố kinh tế vĩ mô có tác động đến tình hình nợ công, tác giả nghiên cứu này sử dụng trong mô hình nghiên cứu của Marek Dabrowski (2014) và thêm vào yếu tố tỷ giá hối đoái để có thể đánh giá các tác động của những yếu tố kinh tế vĩ mô đến tỷ lệ nợ công trên GDP ở một số quốc gia châu Á. Tác giả bổ sung yếu tố này bởi vì trong cơ cấu của danh mục nợ công bao gồm cả các khoản nợ vay nước ngoài bằng ngoại tệ, vì thế, tình hình biến động của tỷ giá hối đoái sẽ có tác động trực tiếp đến tỷ lệ nợ công. Mô hình nghiên cứu cụ thể như sau:

PD(it) =µ0 + µ1GDP(it) + µ2BDEF(it)+ µ3INT(it) + µ4EX(it) + σ (it)

Trong đó:

- PD(it): Biến đại diện cho tỷ lệ nợ công trên GDP tại quốc gia i trong giai đoạn t.

- GDP(it): Biến đại diện cho tốc độ tăng trưởng GDP tại quốc gia i trong giai đoạn t.

- BDEF(it): Biến đại diện cho tỷ lệ thâm hụt ngân sách trên GDP tại quốc gia i trong giai đoạn t.

- INT(it): Biến đại diện cho tỷ lệ lãi suất thực tế tại quốc gia i trong giai đoạn t.

- EX(it): Biến đại diện cho tỷgiá hối đoái cuối kỳ tại quốc gia i trong giai đoạn t.

- σ (it): Sai số của mô hình.

Giả thuyết nghiên cứu:

- Giả thuyết H1: Tốc độ tăng trưởng GDP tại quốc gia (i) có tác động tiêu cực đến tỷ lệ nợ công tại quốc gia đó.

- Giả thuyết H2: Tỷ lệ nợ công trên GDP tại quốc gia (i) có biến động cùng chiều với yếu tố tỷ lệ thâm hụt ngân sách tại quốc gia đó.

- Giả thuyết H3: Lãi suất thực tế tại quốc gia (i) có tác động tích cực đến tỷ lệ nợ công trên GDP tại quốc gia đó.

- Giả thuyết H4: Tỷ giá hối đoái tại quốc gia (i) có tác động tích cực đến tỷ lệ nợ công tại quốc gia đó.

Kích thước mẫu cho mô hình nghiên cứu là 120, gồm 15 quốc gia châu Á (Hàn Quốc, Nhật Bản, Trung Quốc, Đài Loan, Hong Kong, Singapore, Malaysia, Thái Lan, Việt Nam, Indonesia, Lào, Cambodia, Myanmar, Brunei, Philipines) với các dữ liệu thu thập từ Ngân hàng Thế giới và Quỹ Tiền tệ Quốc tế trong giai đoạn 2011 -2018.

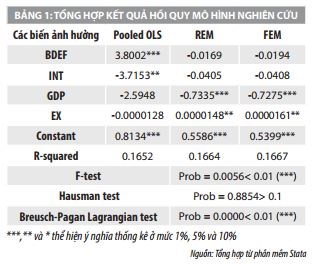

Tác giả đã sử dụng 03 phương pháp hồi quy, đó là mô hình OLS thô (Pooled OLS), mô hình tác động ngẫu nhiên (REM) và mô hình tác động cố định (FEM).

Kết quả nghiên cứu

Kết quả hồi quy thu được đã chỉ ra các yếu tố kinh tế vĩ mô đều có tác động đến nợ công, cụ thể: Khi tốc độ tăng trường GDP tăng 1% sẽ làm giảm tỷ lệ nợ công trên GDP tương ứng 0,7335% ở mức ý nghĩa 1%. Tỷ giá hối đoái tăng 1% cũng làm tăng nợ công nhưng ở mức rất thấp, chỉ khoảng 0,0000148%, với mức ý nghĩa 5%. Hai yếu tố còn lại là tình trạng thâm hụt ngân sách và lãi suất thực tế có tác động ít đến tình hình nợ công.

Đề xuất, khuyến nghị

Với các kết quả nghiên cứu nêu trên tác giả đề xuất một số nội dung như sau:

Về tăng trưởng kinh tế

Tiếp tục thúc đẩy tăng trưởng kinh tế ổn định và bền vững, vì đây chính là cơ sở tạo ra nguồn thu ngân sách nhà nước (NSNN) để trả nợ công. Theo đó, cần ban hành các cơ chế, chính sách tạo môi trường kinh doanh thuận lợi thông thoáng, khuyến khích các thành phần kinh tế, nhất là kinh tế tư nhân mạnh dạn đầu tư phát triển; Cấu trúc lại nền kinh tế gắn với đổi mới mô hình tăng trưởng, nâng cao năng suất, hiệu quả và sức cạnh tranh. Vấn đề then chốt là phải chuyển nền kinh tế từ làm hàng gia công, khai thác nguyên liệu thô là chủ yếu sang chế biến sâu, gắn với công nghệ hiện đại và công nghiệp 4.0 nhằm làm gia tăng giá trị sản phẩm.

Đồng thời, tiếp tục đẩy mạnh xuất khẩu với cơ cấu mặt hàng, dịch vụ đa dạng trên cơ sở phát huy lợi thế so sánh của Việt Nam, vì đây là nguồn tạo ra lượng ngoại tệ để trả nợ nước ngoài của Chính phủ. Phối hợp đồng bộ và hiệu quả chính sách tiền tệ, chính sách tài khóa cùng các chính sách khác để bảo đảm ổn định kinh tế vĩ mô và các cân đối lớn của nền kinh tế.

Về ngân sách nhà nước

Thâm hụt NSNN hiện nay là vấn đề nan giải tại nhiều quốc gia châu Á. Kết quả nghiên cứu cho thấy, đa số các quốc gia có tỷ lệ thâm hụt ngân sách tăng sẽ dẫn đến tỷ lệ nợ công tăng, tuy nhiên, đối với các quốc gia có sự quản lý nợ công tốt, việc gia tăng tỷ lệ nợ công không hoàn toàn do thâm hụt ngân sách mà có thể các nước này dùng nợ công để làm gia tăng khả năng đầu tư của quốc gia. Trong điều kiện Việt Nam hiện nay, cần cấu trúc lại thu NSNN theo hướng ổn định, bền vững.

Kết quả hồi quy thu được đã chỉ ra các yếu tố kinh tế vĩ mô đều có tác động đến nợ công, cụ thể: Khi tốc độ tăng trường GDP tăng 1% sẽ làm giảm tỷ lệ nợ công trên GDP tương ứng 0,7335% ở mức ý nghĩa 1%. Tỷ giá hối đoái tăng 1% cũng làm tăng nợ công nhưng ở mức rất thấp, chỉ khoảng 0,0000148%, với mức ý nghĩa 5%.

Theo đó, chính sách thuế cần mở rộng nguồn thu, phù hợp với khả năng đóng góp của người nộp thuế, chú trọng thu nội địa, tăng tỷ trọng thuế trực thu trên cơ sở phát triển sản xuất kinh doanh. Bên cạnh đó, tăng cường chống thất thu, nợ đọng thuế, xử lý cương quyết tình trạng trốn thuế qua hình thức “chuyển giá” tại các doanh nghiệp có vốn đầu tư nước ngoài. Kiên trì cải cách thủ tục hành chính thuế gắn với đẩy mạnh công tác tuyên truyền về thuế nhằm góp phần chống tiêu cực, nâng cao ý thức trách nhiệm của người nộp thuế. Ngoài ra, cần cấu trúc lại chi NSNN theo hướng giảm và tiết kiệm chi thường xuyên, cương quyết tinh giảm biên chế, đẩy mạnh dịch vụ sự nghiệp công.

Về lãi suất thực tế

Lãi suất thực chính là những gì một nhà đầu tư kỳ vọng trên thị trường khi quyết định đầu tư. Lãi suất cao lại làm hạn chế khả năng tiếp cận nguồn vốn thị trường và làm chi phí của Chính phủ phải trả cho khoản vay tăng lên. Trên thực tế, trong những năm qua, Ngân hàng Nhà nước Việt Nam đã làm khá tốt vấn đề bình ổn lãi suất thực của thị trường, tuy nhiên, trong thời gian tới cần điều hành lãi suất linh hoạt, nhằm giảm thiểu rủi ro lãi suất, rủi ro tín dụng của nợ công. Điều hành lãi suất theo cơ chế thị trường, đảm bảo sàn và trần lãi suất hợp lý để khuyến khích tiết kiệm, đầu tư.

Về tỷ giá hối đoái

Một quốc gia có chính sách ngoại tệ hợp lý sẽ làm giảm giá trị khoản nợ của mình đi đáng kể khi thay đổi tỷ giá trong quá trình nhận nợ. Điều này không chỉ làm giảm áp lực nợ công lên nền kinh tế mà còn giúp tiết kiệm một khoản lớn ngân sách chi trả cho nợ công của quốc gia đó. Thực tế cho thấy, các yếu tố gây biến động tỷ giá không hoàn toàn xuất phát từ cung cầu trên thị trường ngoại hối Việt Nam mà chủ yếu là do các yếu tố từ bên ngoài như căng thẳng thương mại Mỹ-Trung, điều hành lãi suất của Cục Dự trữ liên bang Mỹ. Tuy vậy, vượt qua những thách thức khó khăn, Ngân hàng Nhà nước đã thực thi khá linh hoạt những giải pháp nhằm bình ổn tỷ giá trên thị trường.

Trong thời gian tới, Ngân hàng Nhà nước cần kiên định điều hành chính sách tiền tệ thận trọng, linh hoạt nhằm ổn định lạm phát, kinh tế vĩ mô. Biện pháp này góp phần làm gia tăng niềm tin của công chúng vào hoạt động điều hành của Ngân hàng Nhà nước, giúp ổn định thị trường tài chính nói chung và thị trường ngoại hối nói riêng. Bên cạnh đó, nên duy trì tỷ giá hối đoái ở mức độ cân bằng, ít biến động; Luôn đảm bảo quỹ dự trữ ngoại tệ đủ mạnh để sẵn sàng ứng phó với những biến động bất lợi về tỷ giá, hạn chế rủi ro về tỷ giá do vay nợ nước ngoài.

Tài liệu tham khảo:

1. Abbas A., 2007, Public Domestic Debt and Economic Growth in Low Income Countries, Department of Economics, Oxford University, Mimeo;

2. Alfaidi, 2002, The Effect of External Debt on the Developing Countries;

3. Cuddington John, 1996, Analysing the Sustainability of Fiscal Deficits in Developing Countries, Economics Department Georgetown University, Washington DC. 20057-1045;

4. Jurgita Stankeviciene and Ausrine Lakstutiene, 2013, The Interaction of Public Debt and Macroeconomic Factors: Case of the Baltic States, Economics and Business;

5. Marek Dabrowski, 2014, Factors Determining a ‘Safe’ Level of Public Debt, National Research University Higher School of Economics, Moscow.