Bán chéo bảo hiểm không còn là "gà đẻ trứng vàng" của ngân hàng

Việc đẩy mạnh thanh tra, kiểm tra ngân hàng ép khách mua bảo hiểm của Bộ Tài chính và Ngân hàng Nhà nước sẽ khiến hoạt động bán chéo bảo hiểm qua ngân hàng gặp khó khăn hơn các năm trước đây.

Những năm gần đây, tại Việt Nam, báo chéo bảo hiểm (bancassurance) dần được coi là nguồn thu hấp dẫn, mang lại khoản thu nhập ngoài lãi lớn cho ngân hàng.

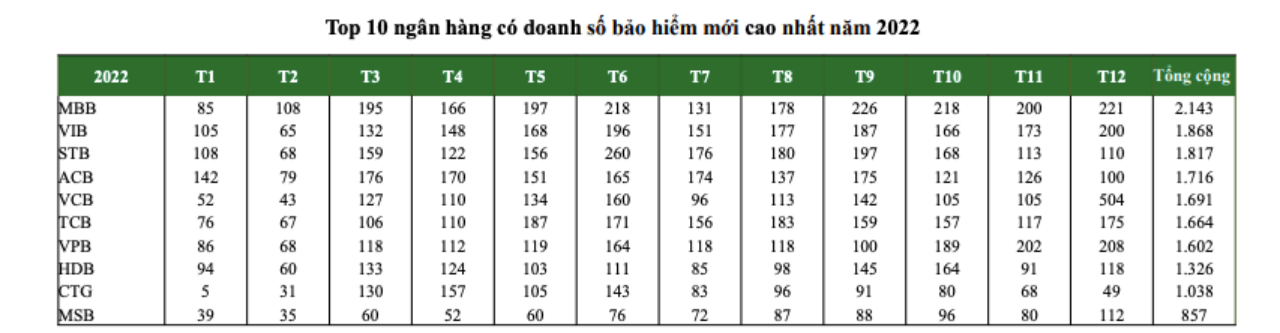

Trong năm 2022, doanh thu phí bảo hiểm khai thác mới qua kênh bán chéo qua ngân hàng tăng 45% so với năm 2021 và tổng thu phí bảo hiểm tại các ngân hàng niêm yết tăng 16,4% so với cùng kỳ. Các ngân hàng dẫn đầu về doanh số bán bảo hiểm bao gồm MBBank, VIB, Sacombank, ACB, Vietcombank.

Một số ngân hàng chuyển từ mô hình giới thiệu bảo hiểm sang bán hàng trực tiếp với tỷ lệ hoa hồng cao hơn. Các ngân hàng như MBBank, Techcombank, VIB… đã xây dựng các nền tảng bán bảo hiểm số giúp giảm thời gian và tăng hiệu quả bán bảo hiểm.

Nhiều nhà băng đã ghi nhận một phần phí Upfront cho hợp đồng bancassurance độc quyền đã ký kết như Vietcombank, ACB, Vietinbank, Sacombank, VPBank. Thị trường cũng ghi nhận hợp đồng bancassurance của LienVietPostBank trong quý IV/2022 và có thể sẽ tiếp tục ghi nhận các thương vụ ký kết mới của HDBank và VIB trong 2023.

Về phía các công ty bảo hiểm, kênh phân phối qua ngân hàng được coi là kênh phân phối chuyên nghiệp thứ hai sau kênh phân phối truyền thống là đại lý. Bancassurance hiện đóng góp khoảng 20% tổng doanh thu phí của thị trường bảo hiểm nhân thọ và khoảng 14% tổng doanh thu phí của thị trường phi nhân thọ.

Tiềm năng thị trường lớn nên việc hợp tác bán chéo bảo hiểm giữa ngân hàng thương mại và các doanh nghiệp bảo hiểm phát triển quá nóng. Các ngân hàng tập trung khai thác “mỏ vàng” bảo hiểm nhiều hơn khiến áp lực bán hàng của nhân viên tăng cao. Điều này đã làm nảy sinh nhiều điểm tiêu cực và bất cập trong quản lý như hiện tượng “bia kèm lạc”, tư vấn sai lệch, ép khách hàng mua bảo hiểm khi vay vốn...

Những mặt trái này tác động xấu đến niềm tin của khách hàng, khiến cho dịch vụ bancassurance trở nên xấu xí và tiêu cực trong mắt nhiều khách hàng, ảnh hưởng xấu đến hình ảnh ngân hàng và công ty bảo hiểm.

Với quyết tâm ngăn chặn các biểu hiện lệch lạc của việc bán chéo bảo hiểm qua ngân hàng, đồng thời củng cố niềm tin của khách hàng gửi/vay tiền và người mua bảo hiểm, ngày 20/2, Bộ trưởng Bộ Tài chính Hồ Đức Phớc có chỉ đạo “nóng” về thanh tra việc ép buộc khách vay ngân hàng phải mua bảo hiểm.

Theo đó, Bộ trưởng yêu cầu thanh, kiểm tra các công ty bảo hiểm, không để tiếp tục xảy ra tình trạng doanh nghiệp bảo hiểm liên kết với ngân hàng ép buộc khách hàng tới giao dịch phải mua bảo hiểm mới cho vay vốn và việc giới thiệu người gửi tiết kiệm đầu tư sản phẩm bảo hiểm liên kết trái quy định.

Ngân hàng Nhà nước cũng đã có công văn chấn chỉnh các hoạt động cung ứng dịch vụ liên quan đến bảo hiểm, có biện pháp xử lý nghiêm trong trường hợp phát hiện nhân viên/đơn vị kinh doanh "ép" khách hàng mua bảo hiểm và tổ chức tín dụng chịu hoàn toàn trách nhiệm trước pháp luật đối với hành vi này.

Chứng khoán Vietcombank (VCBS) cho biết, việc đẩy mạnh thanh, kiểm tra ngân hàng ép khách mua bảo hiểm có thể khiến hoạt động bán chéo bảo hiểm của ngân hàng gặp khó khăn hơn các năm trước đây. Điều này cũng có thể ảnh hưởng tới tăng trưởng của ngành Ngân hàng.

Chứng khoán VNDirect nhận định, năm 2023, nền kinh tế gặp khó khăn, người tiêu dùng bị ảnh hưởng thu nhập. Đồng thời, các cơ quan quản lý đang đẩy mạnh thanh tra hoạt động phân phối bảo hiểm qua kênh ngân hàng. Do đó, dự báo tăng trưởng phí dịch vụ từ hoạt động bán bảo hiểm chéo của ngành Ngân hàng trong năm sẽ chậm lại đáng kể.