Thực trạng và giải pháp phát triển đối tượng tham gia bảo hiểm xã hội

Ở Việt Nam, chính sách bảo hiểm xã hội luôn được Đảng, Nhà nước ta quan tâm sửa đổi, bổ sung phù hợp với thực tế theo hướng mở rộng đối tượng tham gia bảo hiểm xã hội bắt buộc và bảo hiểm xã hội tự nguyện.

Nghị quyết số 28-NQ/TW ngày 23/05/2018 của Bộ Chính trị chỉ rõ: “Cải cách chính sách bảo hiểm xã hội để bảo hiểm xã hội thực sự là một trụ cột chính của hệ thống an sinh xã hội, từng bước mở rộng vững chắc diện bao phủ bảo hiểm xã hội, hướng tới mục tiêu bảo hiểm xã hội toàn dân…”.

Thực hiện Nghị quyết này, đến hết năm 2020, tổng số người tham gia bảo hiểm xã hội là 16,1 triệu người, đạt 32,6% lực lượng lao động trong độ tuổi. Về cơ bản, chỉ tiêu số người tham gia bảo hiểm xã hội đã đạt được nhưng để tiến tới bảo hiểm xã hội toàn dân, cần thực hiện đồng bộ nhiều giải pháp.

Thực trạng phát triển đối tượng tham gia bảo hiểm xã hội

Đối tượng và mức đóng bảo hiểm xã hội

- Về đối tượng tham gia bảo hiểm xã hội (BHXH): Hiện nay, có hai hình thức tham gia BHXH là BHXH bắt buộc và BHXH tự nguyện. BHXH bắt buộc thực hiện 5 chế độ (ốm đau, thai sản, tai nạn lao động- bệnh nghề nghiệp, hưu trí và tử tuất); BHXH tự nguyện thực hiện 2 chế độ (hưu trí và tử tuất). Đối tượng thuộc diện tham gia của hai loại hình này được quy định tại Luật BHXH năm 2014 (có hiệu lực thi hành từ ngày 01/01/2016).

Đối tượng thuộc diện tham gia BHXH bắt buộc là toàn bộ người làm công hưởng lương bao gồm: Cán bộ, công chức, viên chức; người làm việc trong quân đội, công an nhân dân; người làm việc theo hợp đồng lao động hoặc hợp đồng làm việc với thời hạn từ 3 tháng trở lên (từ ngày 01/01/2018 là từ 1 tháng trở lên); cán bộ không chuyên trách cấp xã; người Việt Nam đi làm việc có thời hạn ở nước ngoài theo hợp đồng; người nước ngoài làm việc tại Việt Nam (áp dụng từ ngày 01/01/2018).

Tham gia BHXH bắt buộc cho người lao động còn có người sử dụng lao động; là các cơ quan, đơn vị, tổ chức, doanh nghiệp (DN), hợp tác xã, tổ hợp tác, hộ gia đình, cá nhân có thuê mướn, sử dụng lao động theo hợp đồng lao động. Đối tượng tham gia BHXH tự nguyện là công dân Việt Nam đủ 15 tuổi trở lên và không thuộc đối tượng tham gia BHXH bắt buộc.

- Về mức đóng BHXH: Mức đóng BHXH được quy định theo từng quỹ thành phần, người lao động thuộc đối tượng khác nhau sẽ đóng khác nhau, cụ thể: Quỹ Ốm đau, thai sản: Do người sử dụng lao động đóng với mức đóng là 3% so với tổng Quỹ Tiền lương đóng BHXH của đơn vị;

Quỹ Tai nạn lao động, bệnh nghề nghiệp: Do người sử dụng lao động đóng, trước tháng 6/2017 là 1% tổng quỹ tiền lương, từ sau tháng 6/2017 là 0,5% và từ ngày 15/7/2020, mức đóng có thể giảm xuống 0,3% nếu thực hiện tốt các quy định về an toàn, vệ sinh lao động;

Quỹ Hưu trí và tử tuất: Đối với loại hình BHXH bắt buộc, người lao động đóng 8% so với tiền lương, người sử dụng lao động đóng 14% so với tổng quỹ lương làm căn cứ đóng BHXH. Đối với người tham gia BHXH tự nguyện, mức đóng là 22% thu nhập làm căn cứ đóng BHXH.

Mức tiền lương làm căn cứ đóng BHXH bao gồm lương chính, phụ cấp và các khoản bổ sung (đối với người hưởng lương theo mức lương do người sử dụng lao động quyết định). Mức thu nhập làm căn cứ đóng BHXH tự nguyện, do người lao động lựa chọn, thấp nhấp bằng mức mức chuẩn nghèo khu vực nông thôn, cao nhất bằng 20 lần mức lương cơ sở.

Từ tháng 1/2018, người tham gia BHXH tự nguyện được Nhà nước hỗ trợ đóng với mức hỗ trợ bằng 30%, 20%, 10% mức đóng theo mức chuẩn nghèo tương ứng đối với người thuộc hộ nghèo, hộ cận nghèo và đối với đối tượng còn lại. Người lao động được chọn mức đóng hàng tháng, hàng quý, 6 tháng một lần, 12 tháng 1 lần, đóng 1 lần cho những năm còn thiếu hoặc đóng 1 lần cho nhiều năm về sau.

Tình hình tham gia bảo hiểm xã hội

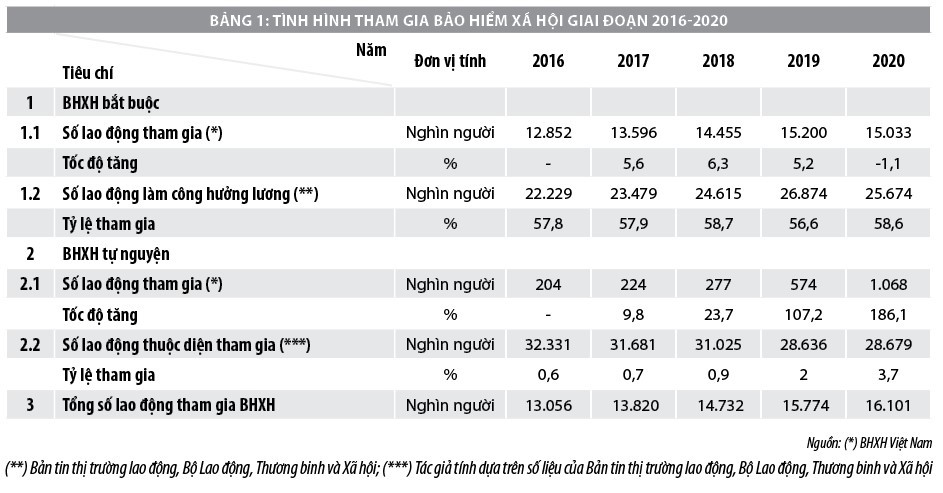

Để tăng tính linh hoạt cho thị trường lao động và tạo sự công bằng, bình đẳng giữa người lao động làm việc ở các thành phần kinh tế, đối tượng tham gia BHXH từng bước được mở rộng. Bên cạnh đó, kinh tế phát triển, thu nhập của người lao động tăng, nhận thức và nhu cầu của người lao động về an toàn tài chính cũng tăng theo. Cùng với sự nỗ lực của ngành BHXH Việt Nam trong việc thực hiện các biện pháp quản lý đối tượng tham gia BHXH, số lượng đơn vị sử dụng lao động và số lao động tham gia BHXH tăng lên hàng năm cả về số tuyệt đối và số tương đối (Bảng 1).

Sau 6 năm thi hành Luật BHXH năm 2014, trong giai đoạn 2016-2020, số lao động tham gia BHXH bắt buộc tăng thêm 2.181 nghìn người (trung bình mỗi năm tăng 4%); năm 2020, số người lao động tham gia BHXH giảm, do ảnh hưởng của dịch Covid-19; số người lao động tham gia mới giảm, trong khi số người lao động hưởng BHXH 01 lần tăng.

Năm 2020, mặc dù ảnh hưởng của đại dịch Covid-19, nhưng số lao động tham gia BHXH tự nguyện tăng 86% so với năm 2019. Kết quả này là do năm 2020, BHXH Việt Nam đã triển khai đồng bộ nhiều giải pháp, trong đó nổi bật là việc thực hiện chương trình truyền thông “Lễ ra quân hưởng ứng Tháng vận động triển khai BHXH toàn dân - Tuyên truyền, vận động người dân tham gia BHXH tự nguyện” trên quy mô toàn quốc.

Tuy nhiên, bên cạnh kết quả đạt được trên, việc phát triển đối tượng tham gia BHXH vẫn còn tồn tại một số hạn chế sau:

- Vẫn còn nhiều người thuộc diện tham gia BHXH bắt buộc chưa tham gia, nói cách khác, việc thực thi pháp luật về trách nhiệm tham gia BHXH chưa đạt hiệu quả cao. So sánh số người lao động đã tham gia BHXH với số lao động làm công hưởng lương (tương đương với số lao động thuộc diện tham gia BHXH), thì mới có gần 60% số lao động thuộc diện tham gia BHXH bắt buộc.

- Số lượng người tham gia BHXH tự nguyện còn thấp, chưa tương xứng với tiềm năng. Sau 13 năm triển khai BHXH tự nguyện, đến hết năm 2020, mới có khoảng 1.068 nghìn người tham gia loại hình bảo hiểm này, chiếm 3,7% so với đối tượng thuộc diện tham gia.

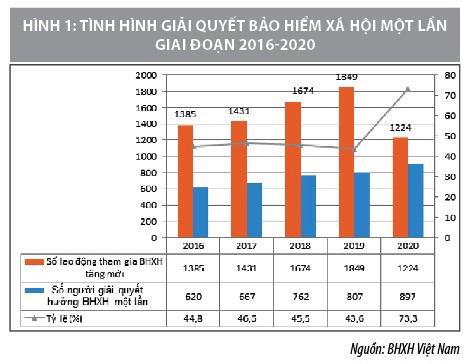

- Số đối tượng nhận BHXH một lần ở mức cao, mỗi năm có hàng trăm nghìn người hưởng BHXH một lần. Nếu so sánh giữa số lao động giải quyết hưởng BHXH một lần với số lao động tham gia BHXH tăng mới, thì tỷ lệ này tương đối cao (từ 2016 - 2019, mỗi năm xấp xỉ 45%, năm 2020, tỷ lệ này tăng lên 73,3%). Điều này ảnh hưởng rất lớn tới việc phát triển đối tượng tham gia BHXH.

Như vậy, so với tiềm năng, đối tượng tham gia BHXH phát triển còn chậm do một số nguyên nhân sau:

- Nhận thức của người lao động về lợi ích của BHXH còn hạn chế, nhiều người chưa có hiểu biết rõ ràng về chính sách BHXH; mặt khác, thói quen phòng ngừa rủi ro chưa được hình thành, người lao động chỉ thực sự thấy cần bảo hiểm khi rủi ro hoặc sự cố xảy ra.

- Ý thức tuân thủ pháp luật của người lao động và người sử dụng lao động chưa cao, chưa coi việc tham gia BHXH là trách nhiệm bắt buộc phải thực hiện. Nhiều người sử dụng lao động trốn đóng BHXH để cắt giảm chi phí, thậm chí, nhiều người lao động cũng muốn người sử dụng lao động không đóng BHXH mà trả thêm vào lương.

- Tiền lương/thu nhập của người lao động thấp, năm 2019, tiền lương bình quân của người làm công hưởng lương là 6,64 triệu đồng/tháng, thu nhập bình quân đầu người đạt 4,2 triệu đồng/tháng…

- Sự cạnh tranh của các sản phẩm bảo hiểm thương mại. Ngoài chế độ hưu trí của loại hình BHXH tự nguyện, nhiều doanh nghiệp bảo hiểm cũng cung cấp cho người lao động các sản phẩm bảo hiểm cho tuổi già.

- Chính sách BHXH chưa đảm bảo sự ổn định. Các chế độ BHXH dài hạn (hưu trí, tử tuất) có đặc điểm là thời gian đóng và thời gian hưởng có sự tách bạch và phát sinh trong thời gian dài. Chính sách BHXH có nhiều sự thay đổi, ảnh hưởng tới quyền lợi của người tham gia, điều đó ảnh hưởng tới niềm tin của người dân vào chính sách.

Giải pháp phát triển đối tượng tham gia bảo hiểm xã hội theo hướng bền vững

Để khắc phục những tồn tại, hạn chế trên, thời gian tới cần triển khai đồng bộ các giải pháp sau:

Thứ nhất, tăng cường công tác thông tin, tuyên truyền.

Công tác thông tin, tuyên truyền có vai trò quan trọng trong việc truyền tải những thông điệp của chính sách đến đối tượng chịu tác động. Tham gia BHXH là quyền lợi nhưng cũng là trách nhiệm của người lao động (trách nhiệm đối với chính bản thân và cộng đồng) và trách nhiệm của người sử dụng lao động với người lao động. Trong hoạt động tuyên truyền, cần chú trọng nâng cao nhận thức và hiểu biết của người lao động về chính sách BHXH, bởi đây là yếu tố quan trọng quyết định việc tham gia BHXH.

Trên thực tế, nhiều người lao động chưa có hiểu biết rõ về mức đóng, thời gian đóng, quyền lợi hưởng… để người lao động dễ hiểu, không cảm thấy do dự vì thời gian tham gia quá dài. Muốn như vậy cần có ví dụ minh họa về mức đóng và quyền lợi hưởng cho người lao động; nhấn mạnh nội dung về điều chỉnh tiền lương/thu nhập đã đóng BHXH và tiền lương hưu hàng tháng trên cơ sở mức tăng của chỉ số giá tiêu dùng.

Bên cạnh đó, cần làm rõ sự liên thông giữa hai hình thức BHXH bắt buộc và BHXH tự nguyện, người lao động được cộng nối thời gian tham gia BHXH và cách tính lương hưu là giống nhau. Nhận thức rõ vấn đề này sẽ tránh được việc người lao động nhận BHXH một lần và không có ý định tham gia tiếp khi rời khỏi khu vực tham gia bắt buộc.

Ngoài ra, cần đa dạng hóa các hình thức tuyên truyền. Các nhóm đối tượng người lao động khác nhau sẽ có những đặc điểm khác nhau về nhận thức, tiền lương/thu nhập, thời gian làm việc, địa điểm làm việc… nên để truyền tải nội dung chính sách BHXH đến người lao động, phải có nhiều hình thức truyên truyền, như: Xây dựng các tiểu phẩm truyền thông về chính sách BHXH; sử dụng các công cụ mạng xã hội; ban hành những ấn phẩm, tờ rơi tuyên truyền về BHXH, dễ hiểu, có thể minh họa trách nhiệm đóng góp và quyền lợi hưởng cụ thể; tại mỗi điểm nhà văn hóa thôn, xã, phường, thị trấn cần phải có dán các biển hiệu tuyên truyền và nội dung quy định về BHXH tự nguyện; tăng thời lượng phát thanh, phát hình, phát nhiều lần vào các khung giờ khác nhau để truyền tải những lợi ích của việc tham gia BHXH tới mọi tầng lớp người dân...

Thứ hai, xây dựng chính sách BHXH ổn định.

Để người lao động (cả người sử dụng lao động) tự nguyện tham gia BHXH, kể cả ở hình thức bắt buộc thì “sản phẩm” BHXH phải thực sự hấp dẫn người tham gia, các chế độ BHXH phải đảm bảo đời sống cho người lao động khi gặp rủi ro hoặc sự kiện làm giảm hoặc mất nguồn thu nhập từ lao động. Hơn nữa, những cam kết của Nhà nước đối với người tham gia (thông qua chính sách BHXH) phải được thực hiện trong suốt quá trình tham gia BHXH của người lao động.

Nói cách khác, chính sách BHXH phải cố định kể từ khi tham gia đối với mỗi người lao động, hoặc nếu có sự thay đổi thì cũng được thông báo ngay từ khi người lao động bắt đầu tham gia. Chính sách BHXH ổn định sẽ tạo sự tin tưởng cho người dân, vừa tăng tính tự giác đối với đối tượng thuộc diện tham gia BHXH bắt buộc, vừa khuyến khích người tham gia BHXH tự nguyện. Khi người lao động có lòng tin, sẽ hạn chế số người rời bỏ hệ thống, nhận BHXH một lần.

Thứ ba, nâng cao chất lượng dịch vụ.

Trong nền kinh tế thị trường, có nhiều sản phẩm bảo hiểm thương mại cạnh tranh với sản phẩm BHXH, đáng kể là các sản phẩm bảo hiểm được cung cấp bởi các doanh nghiệp bảo hiểm nhân thọ. Mặc dù, các sản phẩm của các DN bảo hiểm nhân thọ cũng đảm bảo nguồn tài chính cho người tham gia khi gặp rủi ro, góp phần ổn định cuộc sống, nhưng để thực hiện chức năng của Nhà nước trong việc đảm bảo quyền an sinh cho người dân, Nhà nước vẫn phải mở rộng phạm vi bao phủ của chính sách BHXH.

Do đó, để thu hút người lao động tham gia BHXH, cần tiếp tục nâng cao chất lượng dịch vụ như: Thủ tục đăng ký tham gia và hưởng chế độ BHXH phải đơn giản, thuận tiện, tránh gây phiền hà; cán bộ làm công tác BHXH phải có trình độ chuyên môn, đạo đức nghề nghiệp, nhiệt tình và có trách nhiệm; thiết lập các kênh thông tin như điện thoại, internet, email, facebook để tăng tính tương tác với người tham gia (hướng dẫn thủ tục, trả lời thắc mắc…).

Mặt khác, trong bối cảnh cuộc Cách mạng công nghiệp 4.0, thông tin bùng nổ như hiện nay, những thông tin xấu hoặc không đúng về BHXH lan tràn rất nhanh, nếu không có biện pháp xử lý kịp thời sẽ làm giảm lòng tin của người dân đối với chính sách BHXH.

Thứ tư, nâng cao hiệu quả thực thi pháp luật.

Nhằm hạn chế, tiến tới xóa bỏ tình trạng trốn đóng BHXH, thì việc thực hiện pháp luật phải nghiêm minh. Hiện nay, các hình thức xử lý vi phạm về trốn đóng BHXH đã được quy định rõ ràng. Theo đó, hành vi trốn đóng BHXH là tội phạm hình sự và bị phạt tù theo quy định tại Bộ Luật Hình sự năm 2015, tuy nhiên tình trạng trốn đóng BHXH vẫn diễn ra khá phổ biến.

Để các DN thực thi đúng pháp luật về BHXH, cần thực hiện các biện pháp như: (i) Tăng cường công tác thanh tra, kiểm tra việc đóng BHXH; (ii) Xử lý nghiêm minh các đối tượng vi phạm pháp luật về đóng BHXH; (iii) Thông báo về việc đóng BHXH hàng năm đến người lao động và người sử dụng lao động, hoặc tuyên truyền, hướng dẫn người lao động tra cứu thời gian đóng BHXH để người lao động giám sát, phát hiện sai phạm kịp thời; (iv) Tăng cường trách nhiệm của tổ chức công đoàn trong việc bảo vệ quyền lợi của người lao động.

Thứ năm, thay đổi cách thức hỗ trợ cho người cao tuổi, chuyển từ hỗ trợ hưởng sang hỗ trợ đóng BHXH tự nguyện.

Hiện nay, người cao tuổi (từ 60 tuổi trở lên thuộc hộ nghèo, từ 80 tuổi trở lên) không có lương hưu hoặc trợ cấp từ ngân sách nhà nước sẽ được hưởng trợ cấp xã hội hàng tháng, nguồn trợ cấp từ ngân sách nhà nước. Tuy nhiên, thực tế cho thấy, việc thực hiện trợ cấp xã hội cũng gây ra sự bất bình đẳng giữa những người cao tuổi, bởi vì người được hưởng lương hưu là do họ đã đóng góp/tích lũy trong thời gian làm việc, khi đó họ không được hưởng trợ cấp xã hội.

Vì vậy, để đảm bảo lương hưu cho mọi người cao tuổi và sự bình đẳng về quyền và nghĩa vụ giữa những người lao động, cần có sự tích hợp giữa chính sách BHXH với các chính sách xã hội khác, thay vì trợ cấp cho người cao tuổi, thì chuyển sang hỗ trợ đóng BHXH tự nguyện. Có như vậy mới đảm bảo mọi người cao tuổi đều có lương hưu với mức hưởng cao hơn mức trợ cấp xã hội hiện nay.

Tóm lại, để đạt được mục tiêu về số người tham gia BHXH theo Nghị quyết số 28-NQ/TW tiến tới BHXH toàn dân, cần thực hiện đồng bộ nhiều giải pháp, gồm cả hoàn thiện chính sách và tổ chức thực hiện BHXH. Trong tổ chức thực hiện, ngoài sự nỗ lực của ngành BHXH Việt Nam, cần có sự tham gia của các cấp chính quyền, tổ chức đoàn thể và toàn thể nhân dân.

Tài liệu tham khảo:

Bộ Chính trị, Nghị quyết số 28-NQ/TW ngày 23/5/2018;

Quốc hội, Bộ Luật Hình sự số 100/2015/QH13 ngày 27/11/2015;

Quốc hội, Luật Bảo hiểm xã hội số 58/2014/QH13 ngày 20/11/2014;

Quốc hội, Luật Người cao tuổi số 39/2009/QH12 ngày 23/11/2009;

Bộ Lao động, Thương binh và Xã hội, Bản tin thị trường lao động quý IV, năm 2016, 2017, 2018, 2019, 2020.

Bảo hiểm Xã hội Việt Nam, Báo cáo kết quả công tác năm 2016, 2017, 2018, 2019, 2020;