Bất động sản cuối năm sẽ gia tăng nhà đầu tư F0

Những tháng cuối năm 2021, thị trường bất động sản về cơ bản sẽ khởi sắc. Đặc biệt, nhà đầu tư F0 tiếp tục gia tăng, làm lực cầu đầu tư trên thị trường tăng mạnh, vào khoảng 50% so với cùng kỳ các năm.

Thị trường bất động sản quý III/2021 với nhiều tổn thương

Báo cáo quý III/2021 của Hội Môi giới bất động sản Việt Nam (VARS) cho hay, ảnh hưởng của làn sóng COVID-19 lần thứ 4 ở Việt Nam đã tác động tiêu cực đến nền kinh tế nói chung, gây đình trệ, đứt gãy chuỗi hoạt động kinh doanh sản xuất của nhiều ngành, nghề. Trong đó, bất động sản không phải là một ngoại lệ.

Hầu hết các dự án phát triển bất động sản trên cả nước, đều phải dừng xây dựng, thi công vì lệnh giãn cách và đứt gẫy chuỗi sản xuất, cung ứng nguyên vật liệu và thiết bị. Những dự án đang trong quá trình chuẩn bị đầu tư không thể triển khai vì cơ quan chính quyền các tỉnh thành cũng phải tập trung chống dịch làm nguồn cung trên thị trường vốn dĩ đã thiếu hụt nay không có cơ hội để cải thiện.

Hoạt động giao dịch mua - bán bất động sản trên thị trường cũng bị ảnh hưởng vì không thể tiến hành gặp gỡ, trao đổi, giao nhận… trong khi bất động sản là loại hàng hóa đặc biệt phải qua rất nhiều khâu kiểm nghiệm, pháp lý khi phát sinh giao dịch. Tuy nhiên, bởi lực cầu vẫn duy trì mạnh và sự nỗ lực tìm kiếm các giải pháp bán hàng trong tình hình mới của các sàn giao dịch nên mặc dù thị trường chịu nhiều ảnh hưởng nhưng số lượng giao dịch có thể nói là tương đối tốt.

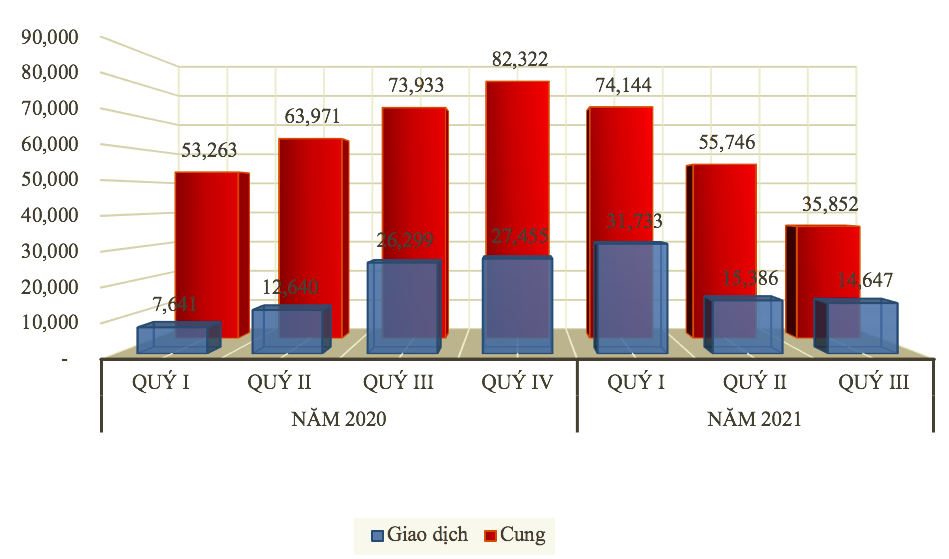

Cụ thể, đối với nguồn cung, toàn bộ nguồn cung trên thị trường bất động sản đa phần hàng tồn từ các quý trước. Lượng cung cũng như dự án mới rất hạn chế và không có dấu hiệu cải thiện. Số lượng nguồn cung trên toàn thị trường đạt ngưỡng thấp nhất trong vòng 5 năm trở lại đây.

Về lực cầu, bất động sản vẫn dành được nhiều sự quan tâm của khách hàng, nhà đầu tư ngay cả trong dịch bệnh. Đặc biệt là các dòng sản phẩm đất nền bởi nó luôn được coi là nơi lưu giữ tài sản an toàn và tiềm năng tăng giá cao.

Khách hàng, nhà đầu tư đã dần quen với việc tham dự các buổi chào bán, giới thiệu sản phẩm qua hình thức online, tuy tỷ lệ đăng ký đặt mua qua hình thức online chưa cao nhưng cũng tăng hơn so với thời điểm trước.

Về từng thị trường, VARS cho hay, thị trường bất động sản du lịch - nghỉ dưỡng trong quý vừa qua gần như tê liệt vì giãn cách xã hội, nhiều cơ sở du lịch không có doanh thu. Tuy nhiên, các dự án phát triển bất động sản du lịch - nghỉ dưỡng vẫn cho thấy những dấu hiệu khả quan. Lượng sản phẩm đang chào bán trên thị trường trong quý đạt 7.206 sản phẩm, giao dịch đạt 2.280 sản phẩm. Tương đương tỷ lệ hấp thụ 31,6 %.

Một số tỉnh thành ghi nhận có sản phẩm chào bán gồm: Quảng Ninh, Thanh Hóa, Đà Nẵng, Quảng Nam, Phú Yên, Khánh Hòa, Bình Thuận, Phú Quốc… Trong đó, Quảng Ninh là khu vực có tỷ lệ hấp thụ tốt nhất.

VARS nhận định, đây vẫn là dòng sản phẩm được các nhà đầu tư quan tâm và tìm kiếm đầu tư. Đặc biệt là các sản phẩm có pháp lý đầy đủ, rõ ràng, đáp ứng được các điều kiện và tiêu chuẩn về môi trường du lịch, nghỉ dưỡng, được đầu tư tốt về hạ tầng, vị trí giao thông thuận lợi và được đầu tư bởi các chủ đầu tư có uy tín cao trên thị trường. Bên cạnh đó, các nhà đầu tư vẫn luôn tin tưởng vào sự phát triển kinh tế du lịch ở Việt Nam sẽ cất cánh và thăng hoa vào những năm tới.

Đối với bất động sản công nghiệp, mặc dù quý III bị ảnh hưởng nặng nề bởi COVID-19, nhưng hầu hết các khu công nghiệp vẫn duy trì hoạt động sản xuất bình thường. Ngoài trừ một số tỉnh thành, thành phố có số ca lây nhiễm lớn và phải thực hiện giãn cách theo Chỉ thị 16.

Theo đó, nhà cho công nhân thuê bị trả lại nhiều, ước đạt trên 30%. Chủ cho thuê phải hỗ trợ giá trung bình 20 - 30% cho các đối tượng còn thuê. Bất động sản cung cấp dịch vụ không thiết yếu phục vụ xung quanh khu công nghiệp không thể hoạt động.

Đối với thị trường mặt bằng bán lẻ, VARS cho hay, tại các thành phố lớn, đặc biệt là Hà Nội và TP. Hồ Chí Minh, chỉ có số ít trung tâm thương mại, cửa hàng bán lẻ đồ thực phẩm thiết yếu có hoạt động.

Nhiều hệ thống cửa hàng, cửa hiệu, cơ sở kinh doanh và dịch vụ đều bị ảnh hưởng nghiêm trọng, vì phải đóng cửa, dừng hoạt động do giãn cách xã hội. Hiện tượng cơ sở kinh doanh phải trả lại, giảm bớt mặt bằng thuê cho chủ diễn ra phổ biến, đặc biệt là các đô thị lớn ước đến 50%.

Thị trường quý IV có nhiều khởi sắc

Dự báo về thị trường quý IV, ông Nguyễn Văn Đính, Phó Chủ tịch kiêm Tổng Thư ký Hội Môi giới Bất động sản Việt Nam đưa ra 9 dự báo:

Một là, tháng 10/2021, nhiều thành phố lớn và nhiều địa phương trên cả nước hoàn thành cơ bản tiêm vắc-xin cho đối tượng từ 18 tuổi, cùng với việc sàng lọc cách ly người lây nhiễm COVID-19, tạo ra nhiều khu vùng xanh an toàn. Đây cũng là lúc các địa phương gỡ dần các biện pháp hạn chế chống dịch, đồng thời kích hoạt trở lại các hoạt động sản xuất và phát triển kinh tế trong bối cảnh bình thường mới, trong đó có hoạt động phát triển dự án bất động sản và thị trường giao dịch bất động sản.

Hai là, nguồn cung trên thị trường không có nhiều cải thiện, các dự án đang hoàn thiện thủ tục chuẩn bị đầu tư (số lượng là rất lớn) chắc chắn vẫn gặp nhiều khó khăn chưa thể tham gia thị trường. Theo ông Đính, nguồn cung đất nền trên thị trường phần lớn không nằm ở các dự án được phê duyệt quy hoạch mà chủ yếu ở các dự án đấu giá của địa phương và dự án tự phát của các nhà đầu tư nhỏ lẻ.

Ba là, giá bất động sản quý IV sẽ được điều chỉnh tương đương cùng kỳ năm 2020. Những dự án không điều chỉnh, vẫn giữ giá như đầu quý II/2021 chắc chắn sẽ có tỷ lệ hấp thụ thấp.

Ông Đính lý giải, thị trường vẫn chịu áp lực tăng giá bất động sản vì nguồn cung thấp, giá đất tăng (giải phóng mặt bằng) thuế đất tăng, nguyên vật liệu và thiết bị tăng, nhân công tăng...

Bốn là, tỷ lệ hấp thụ trên toàn thị trường dự báo đạt trên 40%.

Năm là, thị trường bất động sản ở những địa phương có khả năng sôi động sớm gồm: Quảng Ninh, Hải Phòng, Bắc Giang, Thanh Hóa, Bình Thuận, Long An, Phú Quốc.

Sáu là, thị trường bất động sản du lịch nghỉ dưỡng, vẫn tiếp tục thu hút và được quan tâm từ các nhà đầu tư. Những dự án quy mô được đầu tư với đa dạng loại hình dịch vụ, nghỉ dưỡng hút đầu tư nhiều. Vùng sôi động về phân khúc bất động sản du lịch nghỉ dưỡng phải kể đến như: Quảng Ninh, Hòa Bình, Thanh Hóa, Quảng Bình, Ninh Thuận, Bình Thuận, Phú Quốc

Bảy là, thị trường bất động sản bán lẻ, trong đó, thương mại, cơ sở kinh doanh, cửa hàng sẽ hồi phục trở lại và đạt trên 50% vào ngay trong tháng 10. Giá cho thuê các cơ sở bán lẻ giảm nhẹ khoảng 10%.

Bên cạnh đó, văn phòng cho thuê, phân khúc hạng A sẽ khan hiếm nguồn cung còn hạng B và C sẽ có tỷ lệ lấp đầy đạt trên 50%. Giá cho thuê các phân khúc không giảm so với các kỳ trước, có thể tăng nhiều chính sách hỗ trợ cho khách hàng thuê.

Tám là, thị trường bất động sản công nghiệp sẽ phục hồi sớm nhất với tỷ lệ lấp đầy tiếp tục duy trì như quý III/2021. Giá thuê bất động sản công nghiệp không biến động. Đáng chú ý, các khu công nghiệp mới đang phát triển tại 13 địa phương như: Bắc Ninh, Hải Dương, Nam Định, Vĩnh Phúc, Quảng Trị, Thừa thiên - Huế , Đồng Nai, Long An, Vĩnh Long… sẽ mang đến cho thị trường khoảng 40 dự án bất động sản công nghiệp quy mô lớn.

Chín là, sức khỏe của thị trường bất động sản Việt Nam quý IV/2021, trong đó, doanh nghiệp phát triển bất động sản và các nhà thầu bị ảnh hưởng nặng nề bởi dịch COVID-19 có thể hồi phục sức khỏe trở lại trạng thái bình thường khoảng 50%.

Ông Đính cho biết thêm, hiện tượng suy yếu của doanh nghiệp thực hiện M&A dự án sẽ xuất hiện trong quý IV/2021. Tuy nhiên, số lượng này không nhiều, dưới 10% và chủ yếu nằm ở các dự án nhỏ.

Bên cạnh đó, lượng doanh nghiệp dịch vụ, môi giới bất động sản thực sự suy yếu, chưa thể hồi phục hoạt động ngay trong quý IV/2021 đạt khoảng 30% nhưng thị trường cũng sẽ đón nhận số doanh nghiệp mới gia nhập thị trường.

Khách hàng có nhu cầu mua nhà sẽ không cao trong quý IV/2021 ước đạt 30% lực cầu mua nhà so cùng kỳ các năm 2018, 2019.

Đáng chú ý, theo ông Đính, các nhà đầu tư nhỏ lẻ truyền thống, suy giảm lực đầu tư nhưng trái lại, thị trường tiếp tục tăng lượng nhà đầu tư F0, làm gia tăng nguồn cầu đầu tư trên thị trường, dự báo sẽ tăng khoảng 50% so với cùng kỳ các năm 2018, 2019.