Cấu trúc sở hữu đặc biệt trong huy động vốn quốc tế: Kinh nghiệm từ Trung Quốc

Tiếp cận nguồn vốn từ các thị trường quốc tế đang trở thành xu hướng tại nhiều quốc gia trên thế giới. Tùy thuộc vào mục đích huy động vốn và khả năng đáp ứng các điều kiện phát hành và niêm yết, doanh nghiệp có thể lựa chọn phương thức chào bán cổ phiếu trực tiếp hoặc phát hành chứng chỉ lưu ký.

Trên cơ sở nghiên cứu hình thức huy động vốn này, bài viết phân tích làm rõ những điển hình về cấu trúc sở hữu đặc biệt trong huy động vốn quốc tế của Trung Quốc, chỉ ra những rủi ro của cấu trúc sở hữu đặc biệt đối với các chủ thể khác nhau trên thị trường, từ đó rút ra những gợi ý cho Việt Nam.

Cấu trúc sở hữu đặc biệt trong huy động vốn quốc tế của doanh nghiệp Trung Quốc

Cấu trúc sở hữu đặc biệt trong huy động vốn quốc tế (VIE) là một cấu trúc sở hữu đặc biệt nhằm tháo gỡ những hạn chế về đầu tư nước ngoài tại thị trường chứng khoán trong nước. VIE còn được gọi là cấu trúc kiểm soát dựa trên thỏa thuận giữa các bên.

Theo Hội đồng Kế toán tài chính Mỹ, VIE là một pháp nhân, trong đó nhà đầu tư nắm giữ lợi ích kiểm soát mà không dựa trên đa số quyền biểu quyết.

Những điển hình về cấu trúc sở hữu đặc biệt trong huy động vốn quốc tế tại Trung Quốc

VIE là phương thức huy động vốn nước ngoài dành cho những doanh nghiệp trong các lĩnh vực bị hạn chế đầu tư. Sử dụng cấu trúc VIE, doanh nghiệp có thể huy động vốn từ các cổ đông nước ngoài thông qua phát hành cổ phiếu hoặc chứng chỉ lưu ký tại các sở giao dịch chứng khoán.

Thống kê của Hopkins và cộng sự (2017) cho thấy, các cổ đông nước ngoài đã đầu tư hàng trăm tỷ USD vào VIE Trung Quốc và số vốn đầu tư này tăng dẫn theo hướng năm sau cao hơn năm trước.

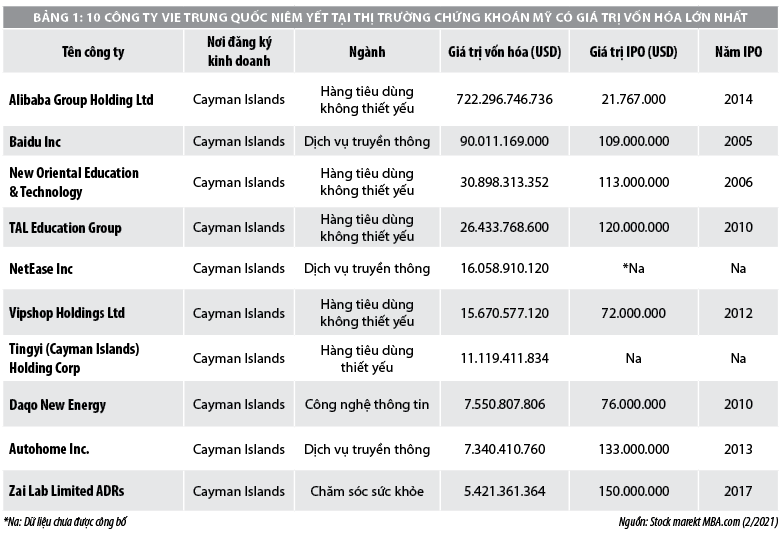

Theo thống kê, ở Trung Quốc, hiện nay có 10 doanh nghiệp VIE có giá trị vốn hóa lớn nhất (tính tới tháng 2/2021) đang niêm yết cổ phiếu tại các sàn giao dịch chứng khoán Mỹ. Có thể kể tới các doanh nghiệp điển hình như: Tencent, Alibaba, Baidu, Autohome… (Bảng 1).

Số liệu Bảng 1 cho thấy, các VIE Trung Quốc đã đóng góp đáng kể vào sự phát triển của thị trường vốn trong nước khi đem lại giá trị vốn huy động lớn trong suốt thời gian qua. Điển hình như: Thương vụ phát hành lần đầu ra công chúng (IPO) của Baidu năm 2005 với số vốn huy động từ thị trường Mỹ lên tới 109 triệu USD. Hay như đợt IPO của Alibaba vào năm 2014, tại thị trường Mỹ đã huy động được gần 22 triệu USD.

Tiếp đó, năm 2017, Công ty Zai Lab (hoạt động trong lĩnh vực chăm sóc sức khỏe) đã huy động được số vốn kỷ lục lên tới 150 triệu USD trong đợt IPO cổ phiếu và phát hành Chứng chỉ lưu ký Mỹ (ADR). Theo thống kê, đến tháng 2/2021, Alibaba là doanh nghiệp Trung Quốc niêm yết ADR có giá trị vốn hóa thị trường lớn nhất (hơn 722 tỷ USD).

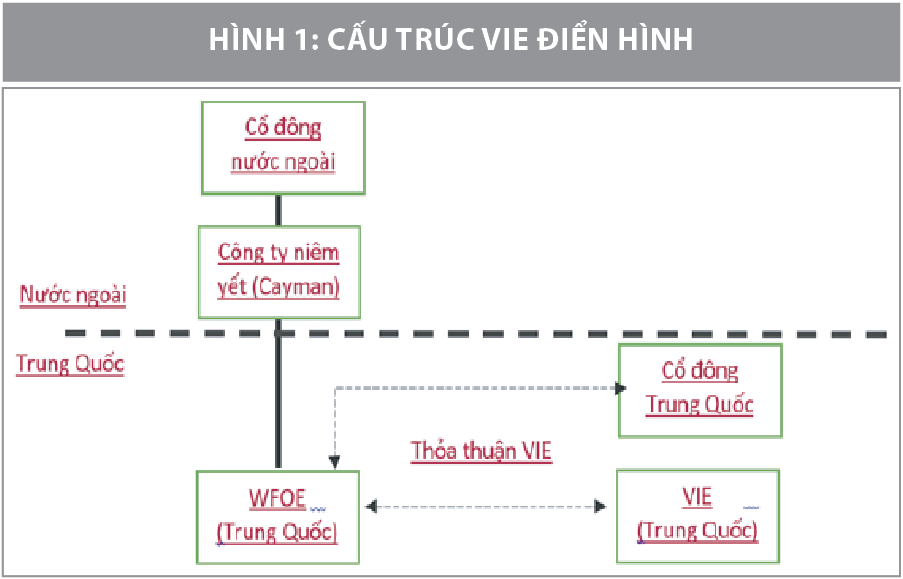

Cấu trúc VIE điển hình hoạt động ở Trung Quốc là loại hình công ty 100% vốn nước ngoài (WFOE). WFOE cung cấp vốn cho doanh nghiệp trong nước thông qua các thỏa thuận VIE. Nhà đầu tư nước ngoài không sở hữu trực tiếp hoặc không có quyền kiểm soát trực tiếp đối với các VIE này, lợi ích họ nhận được là lợi nhuận từ công ty và một số quyền có quy định trên hợp đồng (Hình 1).

Bên cạnh lợi ích huy động vốn nước ngoài đối với những doanh nghiệp bị hạn chế về sở hữu nước ngoài tại Trung Quốc, VIE còn đóng vai trò quan trọng đối với nền kinh tế Trung Quốc. Cụ thể, các doanh nghiệp VIE với giá trị vốn hóa lớn, hoạt động trong các lĩnh vực thương mại điện tử có đóng góp tích cực vào tăng trưởng GDP của Trung Quốc, tạo công ăn việc làm, mở rộng phạm vi ảnh hưởng của Trung Quốc trên toàn cầu.

Những vấn đề đặt ra về sở hữu đặc biệt đối với các chủ thể khác nhau trên thị trường

Thứ nhất, hành lang pháp lý về cấu trúc VIE chưa được hoàn thiện đã gây ra những rủi ro tiềm ẩn cho doanh nghiệp Trung Quốc. Hiện nay, Trung Quốc chưa công nhận sự tồn tại của cấu trúc VIE nên chưa có văn bản hướng dẫn cụ thể về cấu trúc VIE. Điều này dẫn tới giá trị cổ phiếu chứng khoán của các doanh nghiệp Trung Quốc bị định giá thấp trên thị trường quốc tế. Đây là nguyên nhân chính dẫn tới việc hủy niêm yết chứng chỉ lưu ký Trung Quốc tại thị trường Mỹ thời gian qua (XioJun, 2019).

Thứ hai, mức độ bảo vệ cổ đông của cấu trúc VIE rất thấp, đặc biệt là các cổ đông nước ngoài: Các thỏa thuận của VIE được ký kết giữa cổ đông nước ngoài và công ty trong nước có thể không có hiệu lực về pháp lý và điều này ảnh hưởng tới quyền sở hữu, kiểm soát của nhà đầu tư nước ngoài đối với công ty.

Thứ ba, rủi ro liên quan đến vấn đề về thuế và kiểm soát vốn và tỷ giá hối đoái khi nhà đầu tư nước ngoài nhận phân phối lợi nhuận từ cấu trúc VIE (Gillis, 2012)…

Để khắc phục những rủi ro trên, theo nhóm tác giả, cấu trúc VIE tại các doanh nghiệp Trung Quốc cần xác định rõ đối tượng điều chỉnh của Luật Thuế thu nhập doanh nghiệp (ban hành năm 2015) quy định về tăng cường quản lý thuế chuyển nhượng vốn chủ sở hữu của doanh nghiệp nước ngoài, nhằm hạn chế tình trạng gian lận trong kê khai và nộp thuế của các VIE (Amy Deng Hua, 2015).

Bên cạnh đó, do hoạt động của VIE liên quan tới vấn đề giữa nhà đầu tư trong nước và quốc tế, quy định về ngoại hối cũng cần điều chỉnh phù hợp với giao dịch. Cùng với đó, các doanh nghiệp có thể sử dụng cấu trúc VIE để thâu tóm, sáp nhập… thay vì nới lỏng hạn chế đầu tư nước ngoài (Marcia Ellis và cộng sự, 2020), đòi hỏi cơ quan chức năng phải quy định rõ, kiểm tra, rà soát và theo dõi mục đích sử dụng cấu trúc VIE của các doanh nghiệp. Ví dụ: Sở Giao dịch Chứng khoán Hồng Kông chỉ chấp nhận niêm yết đối với các công ty VIE có mục đích tháo gỡ hạn chế đầu tư nước ngoài (Hogen Lovells, 2012).

Một số gợi ý cho Việt Nam

Có thể thấy, mặc dù cấu trúc VIE đã tồn tại tại ở các doanh nghiệp của Trung Quốc trong 20 năm qua, nhưng khung khổ pháp lý tại các thị trường vẫn còn chồng chéo, chưa minh bạch dẫn tới rủi ro cho các nhà đầu tư. Trên cơ sở phân tích vai trò, vị trí của cấu trúc VIE trong chiến lược huy động vốn quốc tế của doanh nghiệp Trung Quốc; đồng thời, từ kinh nghiệm sử dụng và quản lý kênh huy động vốn qua cấu trúc VIE có thể rút ra những gợi ý cho Việt Nam theo các nội dung sau:

Một là, cơ quan quản lý thị trường cần có động thái rõ ràng công nhận cấu trúc VIE quy định điều chỉnh tính hợp lệ của các thỏa thuận VIE. Việc hoàn thiện khung khổ pháp lý về quản lý cấu trúc VIE sẽ giúp các doanh nghiệp tiếp cận vốn quốc tế thông qua VIE một cách hiệu quả; đồng thời, giảm thiểu tối đa các vấn đề thất thoát về thuế, cũng như rủi ro ngoại hối liên quan tới các hoạt động của VIE.

Bên cạnh đó, do những hạn chế về hành lang pháp lý về quản lý VIE chưa hoàn thiện tại Trung Quốc nên đã gợi ý cho Việt Nam xem xét nghiên cứu xây dựng khung pháp lý đối với cấu trúc VIE. Đồng thời, khuyến khích các doanh nghiệp Việt Nam có nhu cầu thực hiện huy động vốn quốc tế thực hiện thí điểm cách thức huy động này, góp phần vào việc hoàn thiện hành lang pháp lý quản lý VIE.

Hai là, các doanh nghiệp Việt Nam cần chủ động tiếp cận mô hình sử dụng VIE để tránh phụ thuộc vào nguồn vốn nội địa, hay các kênh tiếp cận vốn quốc tế truyền thống khác thông qua phát hành cổ phiếu, trái phiếu. Sự chủ động này giúp các doanh nghiệp thận trọng hơn trong xây dựng và kiểm soát vấn đề pháp lý của các thoả thuận liên quan tới mô hình hoạt động và vận hành VIE nhằm giảm thiểu rủi ro thất bại của mô hình VIE.

Bên cạnh đó, việc duy trì thành công sự tồn tại của cấu trúc VIE cũng góp phần giảm thiểu các tác động tiêu cực đến doanh nghiệp như: Chi phí huy động vốn quốc tế từ phương án VIE, giá trị doanh nghiệp và mức độ hấp dẫn của dòng vốn ngoại đối với doanh nghiệp.

Ba là, các doanh nghiệp trong nước cần nâng cao hiệu quả hoạt động và quản trị công ty nhằm duy trì vị thế và lòng tin của nhà đầu tư đối với cổ phiếu của doanh nghiệp. Điều này không chỉ giúp doanh nghiệp nâng cao hình ảnh, giá trị và mức độ hấp dẫn của mình đối với các nhà đầu tư, mà còn giúp họ huy động vốn thông qua mô hình VIE để giảm thiểu rủi ro lây lan khi mô hình VIE sụp đổ, do những yếu tố tác động khách quan.

Tài liệu tham khảo:

1. Amy Deng Hua (2015), Tax issues when exiting a company adoptinh a VIE structure, https://law.asia/tax-issues-when-exiting-a-company-adopting-a-vie-structure/;

2. CJO (2020), Foreign Investment Law Series 05: the VIE structure remains in Grey Area, Truy cập vào ngày 10/1/2021 tại https://www.chinajusticeobserver.com

3. iChinaStock (2011), Alibaba Group No Longer Controls Alipay Via VIE Structure, https://www.businessinsider.com/alibaba-group-no-longer-controls-alipay-via-vie-structure-2011-6;

4. Justin Hopkins, Mark Lang, Donny Zhao (2017), When Enron Met Alibaba: The Rise of VIEs in China, https://www.hbs.edu/faculty/Shared%20Documents/conferences/2017-imo/Mark_Lang_HLZ.pdf;

5. Hogen Lovells (2012), China VIE structure for foreign investment under attack from multiple directions: will it emerge (relatively) unscathed or is its very survial threatened? https://www.hoganlovells.com/en/publications/china-vie-structure-for-foreign-investment-under-attack-from-multiple-directions;

6. Marcia Ellis, Gordon Milner, Mark Hu (2020), The VIE Structure: Past, Present and Future – Part I, http://www.hk-lawyer.org.