Chiến lược đầu tư cổ phiếu tuần 15/1-19/1: Canh nhịp điều chỉnh để giải ngân

Áp lực chốt lời từ nhóm cổ phiếu Ngân hàng khả năng còn tiếp diễn có thể dẫn tới một số nhịp điều chỉnh của chỉ số chung trong các phiên tới, tạo cơ hội cho nhà đầu tư giải ngân, đón đầu dòng tiền ở các nhóm cổ phiếu khác

Đối diện áp lực chốt lời cổ phiếu ngân hàng

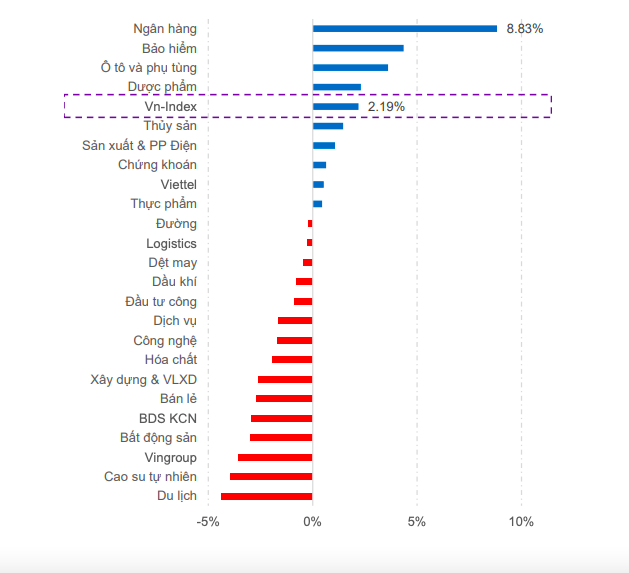

Nhờ vào lực kéo mạnh mẽ từ nhóm Ngân hàng, VN-Index tạm thời giữ nhịp được trong tuần qua (8/1-12/1). Cổ phiếu ngân hàng chiếm toàn bộ 10 vị trí trong top 10, với 3 mã dẫn đầu là VCB đóng góp 3,94 điểm, CTG đóng góp 3,93 điểm và BID đóng góp 3,51 điểm vào chỉ số chung.

Xét cả 2 tuần đầu tiên năm 2024, nhóm cổ phiếu Ngân hàng là tâm điểm của thị trường với đà tăng mạnh trên nền thanh khoản lớn. Rõ ràng, sự tập trung của dòng tiền vào nhóm ngành Ngân hàng cũng đã khiến các trụ khác giảm điểm, kiềm lại đà tăng của VN-Index, tạo nên hiện tượng xanh vỏ đỏ lòng.

Tuy nhiên, đà tăng mạnh của nhóm ngành này cũng dẫn tới các đợt chốt lời. Có thể thấy, 3 phiên gần đây, VN-Index mất đi tính tăng rõ rệt do quá phụ thuộc vào sức kéo của nhóm dẫn dắt là ngân hàng, khi nhóm này giảm tốc mà chưa có các trụ khác thay thế kịp thời.

Tích cực là, dù giao dịch lình xinh, độ rộng thị trường vẫn duy trì cân bằng và vẫn có nhiều mã tăng giá liên tục. Đáng chú ý, các cổ phiếu có thanh khoản không quá cao lại đang có lợi thế, đồng thời là các mã chưa tăng nhiều. Đây có thể là dự báo trước khi dòng tiền chốt lời ở các cổ phiếu thanh khoản rất lớn như ngân hàng sẽ dịch chuyển đến địa chỉ mới.

Kết thúc tuần chỉ số chung gần như đi ngang, chỉ nhích nhẹ 0,02 điểm và chốt tuần tại 1.152,7 điểm. Nhìn rộng hơn và tích cực hơn, kể từ đầu năm, thị trường chứng khoán Việt Nam đã tăng 2,19% trong khi chỉ số chứng khoán toàn cầu giảm (- 0,31%), một số thị trường giảm mạnh như Hàn Quốc (-4,9%), Trung Quốc (-3,12%), Hồng Kông (-4,97%), Đài Loan (-2,33%), …

Thanh khoản sàn HOSE đang khá sôi động, trong 2 tuần rồi thì khối lượng khớp lệnh luôn đạt mức trên trung bình, nhiều phiên rung lắc có cung cầu rất lớn.

Thanh khoản toàn thị trường đạt 22.207 tỷ đồng/phiên, tăng 9% so với tuần trước. Trong đó thanh khoản khớp lệnh cũng tăng 7%, lên mức 20.364 tỷ đồng. Trong 2 tuần đầu năm 2024, thanh khoản bình quân đạt 21.395 tỷ đồng, tăng 22% so với mức bình quân năm 2023.

Đến lúc thị trường kiểm định cung cầu?

Khách quan mà nói, VN-Index đã có một đợt tăng rất tốt trong gần một tháng qua, tạm thời đã xong chu kỳ tăng ngắn hạn, thị trường cũng đã dùng “hết bài” từ Midcap/Penny, đến Ngân hàng và các trụ lớn bị lãng quên, nhóm nào cũng góp phần cho đà tăng này. Vì vậy, giai đoạn này là thời điểm hợp lý để thị trường điều chỉnh lại, kiểm định cung cầu, hấp thụ lực bán để tạo nền và xây dựng một sóng tăng bền vững hơn trong năm 2024.

Hiện tại đang là mùa báo cáo tài chính quý IV/2023 và cả năm 2023 nên các nhóm ngành, cổ phiếu có tăng trưởng lợi nhuận tốt sẽ tăng giá hoặc ít nhất là giữ nhịp được. Nhưng nhìn chung, các tin tốt cùng những kỳ vọng đều đã phản ánh vào giá trong đợt tăng vừa rồi, nên nhà đầu tư cũng cần đánh giá lại, tránh bị hưng phấn.

Theo Trung tâm phân tích Công ty Chứng khoán MB (MBS), VN-Index đang gặp vùng cản 1.160 – 1.163 điểm trên nền thanh khoản cao. Trong khi đó, áp lực điều chỉnh từ nhóm cổ phiếu ngân hàng khả năng còn tiếp diễn hoặc đi vào phân hóa trong khi chưa có nhóm cổ phiếu lớn thay thế có thể dẫn tới rủi ro điều chỉnh ngắn hạn.

MBS nhận định, vùng hỗ trợ cho nhịp điều chỉnh của thị trường những phiên tới sẽ ở khu vực 1.130 – 1.145 điểm. Nhịp điều chỉnh sẽ mang đến cơ hội để nhà đầu tư cơ cấu danh mục ở các nhóm cổ phiếu như: Chứng khoán (VIX, SSI, HCM,…), Logistics (PVT, HAH, GMD, …), Bất động sản ( CEO, DIG, NLG…), Thép (HPG, HSG, NKG…), Dầu khí (PVS, PVD…),

Về kỹ thuật, Trung tâm phân tích Công ty Chứng khoán SSI (SSI Research) cho rằng, VN-Index sau khi vượt lên các đường trung bình EMA ở tuần trước, đã tạm thời chững lại.Qua đó, xu hướng trung hạn ở VN-Index vẫn được giữ vững và khả năng vận động giằng co ngắn hạn trong biên độ dự kiến 1.140 - 1.172 điểm.

Theo SSI Research, mặc dù chưa đạt sự đồng thuận, thị trường vẫn trong xu hướng tích cực và dòng tiền tổng thể vào thị trường vẫn tốt. Cơ hội tái cơ cấu danh mục trong tuần giao dịch này (15/1-19/1) khi giá các nhóm cổ phiếu triển vọng ngoài Ngân hàng biến động về vùng giá hấp dẫn.

Dưới góc nhìn kỹ thuật của Trung tâm phân tích Công ty Chứng khoán VCB (VCBS Research), cho thấy tín hiệu thị trường đang điều chỉnh trước khi bước vào nhịp tăng điểm mới. Bên cạnh đó, 2 chỉ báo trên cũng đang hình thành đỉnh đầu tiên cho thấy VN-Index đang bước vào nhịp điều chỉnh nhưng xu hướng chính của thị trường vẫn sẽ là xu hướng tăng điểm trung hạn.

VCBS khuyến nghị các nhà đầu tư bám sát thị trường ở các mốc 1.130 điểm và 1.150 điểm, tận dụng những phiên rung lắc điều chỉnh tuần tới để tiếp tục giải ngân thêm đối với các cổ phiếu cho dấu hiệu kiểm định lại vùng hỗ trợ thành công vẫn đang có xu hướng giao dịch tích lũy side way thuộc các nhóm ngành như Chứng khoán, Bất động sản.