Chính sách tài khóa của một số quốc gia trong đại dịch COVID-19

Bài viết đề cập đến những ảnh hưởng của đại dịch COVID-19 đến nền kinh tế toàn cầu nói chung và một số quốc gia nói riêng. Nghiên cứu kinh nghiệm điều hành chính sách tài khóa của một số quốc gia trên thế giới trong bối cảnh đại dịch COVID-19, bài viết nhấn mạnh tầm quan trọng của chính sách này trong việc đối phó với hậu quả kinh tế của đại dịch. Từ đó, nhóm tác giả rút ra một số bài học kinh nghiệm cho Việt Nam trong quá trình ứng phó với đại dịch COVID-19 và phục hồi phát triển kinh tế sau đại dịch.

Giới thiệu

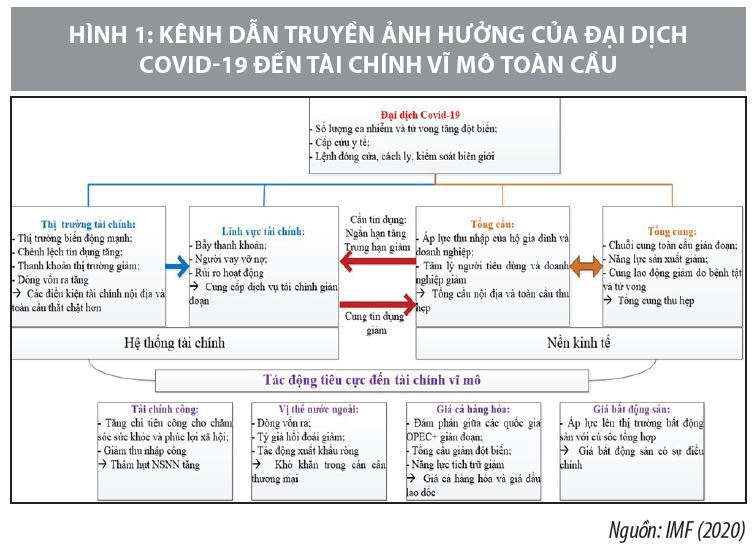

Kể từ khi ca nhiễm COVID-19 đầu tiên tại Trung Quốc năm 2019, tính đến nay trên thế giới đã ghi nhận hơn 464 triệu ca nhiễm và hơn 6 triệu người tử vong cùng với nhiều biến thể khác nhau của virus này. Chỉ trong khoảng thời gian ngắn từ khi xuất hiện, đại dịch COVID-19 đã biến một cuộc khủng hoảng về sức khỏe thành một cuộc khủng hoảng kinh tế toàn cầu (OECD, 2021). IMF (2020) đưa ra cơ chế dẫn truyền nêu lên ảnh hưởng của đại dịch COVID-19 đến nền kinh tế toàn cầu (Hình 1).

Theo đó, các yếu tố của đại dịch COVID-19 như số lượng ca nhiễm và tử vong tăng cao, những hạn chế về mặt y tế của các quốc gia cũng như các lệnh đóng cửa, cách ly, kiểm soát biên giới đã tác động tiêu cực đến các chuỗi sản xuất, cung ứng và tiêu dùng, từ đó làm tổng cung, tổng cầu của nền kinh tế toàn cầu suy giảm và hệ thống tài chính biến động mạnh.

Về mặt con số, theo đánh giá của Báo cáo Phát triển Thế giới của Ngân hàng Thế giới (2022), chỉ riêng trong năm 2020 - năm đầu tiên đại dịch COVID-19 lây lan toàn cầu, các hoạt động kinh tế bị ảnh hưởng bởi đại dịch COVID-19 xảy ra ở khoảng 90% các quốc gia trên thế giới, nhiều hơn số lượng các quốc gia bị ảnh hưởng bởi hai thế chiến, cuộc đại suy thoái năm 1930, cuộc khủng hoảng nợ của các nền kinh tế mới nổi năm 1980 và cuộc khủng hoảng tài chính toàn cầu giai đoạn 2007-2009.

Trước khủng hoảng của nền kinh tế toàn cầu từ đại dịch COVID-19, thách thức đối với các nhà lãnh đạo và các nhà hoạch định chính sách là rất lớn. Trên thực tế, họ phải đối mặt với sự đánh đổi giữa việc tiếp tục hỗ trợ ngắn hạn cho nền kinh tế thế giới và ngăn chặn những hậu quả không mong muốn do đại dịch gây nên cũng như những rủi ro trong việc ổn định tài chính trung hạn.

Trong bối cảnh đó thì việc điều hành chính sách tài khóa (CSTK) cùng với chính sách tiền tệ (CSTT) vẫn là thiết yếu ở nhiều quốc gia trên thế giới (IMF, 2021) và đóng vai trò quan trọng trong việc hỗ trợ thanh khoản cho các cá nhân và doanh nghiệp (DN) cũng như duy trì sự tồn tại của các DN trong ngắn hạn (OECD, 2022).

Kinh nghiệm điều hành chính sách tài khóa của một số quốc gia trong đại dịch COVID-19

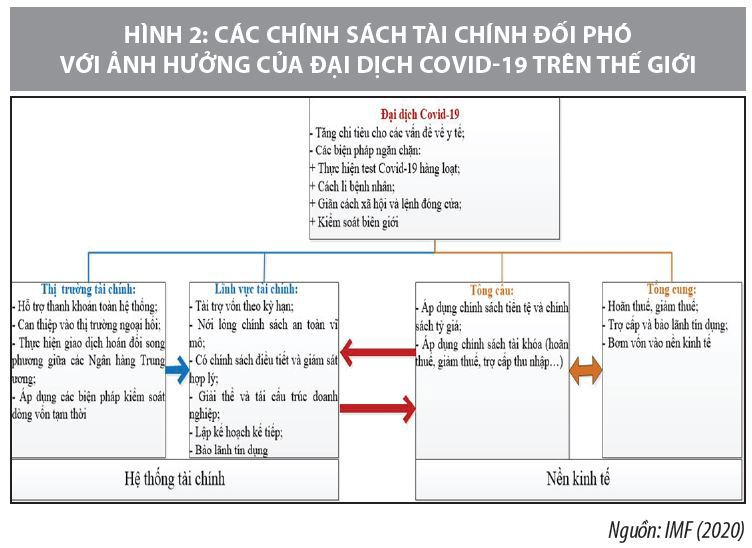

Việc quản lý cuộc khủng hoảng, giải quyết những hậu quả mà đại dịch để lại đòi hỏi việc thực thi chính sách táo bạo nhằm duy trì hệ thống chăm sóc sức khỏe chức năng, đảm bảo tính liên tục trong giáo dục và đào tạo, duy trì việc làm và hoạt động kinh doanh cũng như ổn định thị trường tài chính (OECD, 2020). Do đó, ngay khi đại dịch COVID-19 xảy ra, chính phủ các nước đã có những hành động nhanh chóng trên quy mô lớn để giảm thiểu những tác động về tài chính và kinh tế (OECD, 2022). Tương ứng với kênh dẫn truyền ảnh hưởng của đại dịch COVID-19 tới nền kinh tế toàn cầu, các quốc gia áp dụng các chính sách đối phó với đại dịch như Hình 2.

Liên minh Châu Âu

Ca nhiễm đầu tiên được ghi nhận ở Liên minh châu Âu (EU) là vào ngày 24/01/2020 và chỉ trong năm 2020, GDP thực tế của EU giảm 6,1% so với năm 2019. Trước tình hình này, EU đã áp dụng CSTK trong bối cảnh đại dịch COVID-19:

Theo đó, từ tháng 12/2020, khi dịch COVID-19 bắt đầu có dấu hiệu lan rộng trên thế giới, các quốc gia thuộc khối EU đã đạt thỏa thuận về ngân sách liên minh để triển khai gói phục hồi kinh tế Next Generation EU (NGEU) với tổng chi ngân sách là 750 tỷ euro, gói phục hồi này được chia thành hai phần, một phần để tài trợ và một phần để cho vay, sẽ được giải ngân thông qua chương trình phục hồi Recovery and Resilience Facility (RRF), có hiệu lực từ tháng 2/2021. Nguồn vốn này sẽ được dùng cho giai đoạn 2021-2023 trong đó, khoảng 70% phần tài trợ sẽ được dùng trong giai đoạn 2021-2022. Tính đến cuối tháng 6/2021, có 24 quốc gia thành viên nộp đơn xin hưởng nguồn ngân sách này và có 9 nước được phê duyệt giải ngân.

Gói phục hồi kinh tế NGEU được giải ngân cho các mục đích phục hồi kinh tế chung của các quốc gia thành viên, ngoài ra, EU còn thực hiện một số CSTK khác như chi ngân sách với quy mô 240 tỷ euro cho các vấn đề liên quan đến y tế; khoản vay ngắn hạn 100 tỷ euro được bảo lãnh bởi các quốc gia thành viên để đảm bảo việc làm cho người lao động; khoản vay 200 tỷ euro do chính phủ bảo lãnh để hỗ trợ cho các DN (tập trung vào các DN vừa và nhỏ)

Cùng với CSTK, ngay khi đại dịch bắt đầu ảnh hưởng đến các nước EU, Ngân hàng Trung ương châu Âu (ECB) đã quyết định CSTT hỗ trợ thông qua chương trình mua tài sản với quy mô 120 tỷ euro đến cuối năm 2020; chương trình đấu giá bổ sung phân phối toàn phần với lãi suất và kỳ hạn ưu đãi trong giai đoạn tháng 06/2020- 06/2022. ECB cũng giới thiệu hoạt động tái cấp vốn dài hạn khẩn cấp cho đại dịch (PELTRO) với lãi suất thấp hơn lãi suất của hoạt động tái cấp vốn chủ yếu.

Bên cạnh đó, với các quy định về tài sản đảm bảo trên thị trường tín dụng, ECB thông báo mở rộng danh mục tài sản được phép mua trong chương trình mua lại tài sản của các DN cũng như nới lỏng các điều kiện về tiêu chuẩn tài sản đảm bảo cho các hoạt động tái cấp vốn thuộc hệ thống đồng euro…

Hoa Kỳ

Hoa Kỳ ghi nhận ca nhiễm COVID-19 đầu tiên vào tháng 1/2020, sau đó số ca nhiễm tăng nhanh trong cộng đồng. Mặc dù sớm áp dụng các biện pháp ngăn chặn ảnh hưởng của đại dịch, nền kinh tế Hoa Kỳ vẫn bị giảm 31,4% trong quý II/2020 và tỷ lệ thất nghiệp ở mức 5,8%. Hoa Kỳ áp dụng CSTK trong bối cảnh đại dịch COVID-19 như sau: Về chi ngân sách, chính phủ Hoa Kỳ thực thi việc chi ngân sách theo các chương trình hay đạo luật gắn với mục đích cụ thể nhằm đối phó với hậu quả của đại dịch COVID-19. Cụ thể: Gói kế hoạch phục hồi nền kinh tế (American Rescue Plan) với ngân sách 1,844 tỷ USD, gói phục hồi này tập trung vào lĩnh vực y tế công cộng và hỗ trợ cho các cá nhân, DN, cộng đồng (bao gồm nới rộng chương trình hỗ trợ thất nghiệp, chuyển tiền trực tiếp cho các cá nhân hoặc địa phương cần hỗ trợ, tăng nguồn lực tài chính cho các chương trình vắc xin, tăng tài trợ để mở lại trường học). Tháng 8/2020, sắc lệnh về hỗ trợ người dân được ban hành nhằm bổ sung tài chính cho chương trình hỗ trợ thất nghiệp, giảm nợ với những khoản vay sinh viên, hoãn thu bảo hiểm xã hội của người lao động, hỗ trợ người thuê nhà và chủ đất trước lo ngại bị thu hồi nhà.

Gói chi ngân sách theo Đạo luật tăng cường chăm sóc sức khỏe và bảo vệ tiền lương (Paycheck Protection Program and Health Care Enhancement Act) trị giá 483 tỷ USD được thi hành nhằm hỗ trợ các khoản vay cho các DN nhỏ, đảm bảo họ không sa thải người lao động; hỗ trợ các bệnh viện cũng như hỗ trợ tài chính cho việc mở rộng quy mô xét nghiệm COVID-19.

Gói chi ngân sách theo Đạo luật Hỗ trợ, Cứu trợ chống Coronavirus và An ninh Kinh tế (CARES Act) trị giá 2,3 nghìn tỷ USD (tương đương 11% GDP của Hoa Kỳ) nhằm hỗ trợ giảm thuế một lần cho các cá nhân; nới lỏng việc hưởng các chương trình thất nghiệp; đảm bảo an ninh lương thực cho những đối tượng dễ bị tổn thương do đại dịch; ngăn chặn các DN phá sản bằng việc cung cấp các khoản vay hay bảo lãnh; hỗ trợ các DN nhỏ, các bệnh viện; chuyển tiền trợ cấp cho các chính quyền địa phương cũng như hỗ trợ quốc tế.

Gói chi ngân sách theo hai Đạo luật Ngân sách Bổ sung nhằm Chuẩn bị và Đối phó với Coronavirus (Coronavirus Preparedness and Response Supplemental Appropriations Act) và Đạo luật đối phó với Coronavirus đặt gia đình là ưu tiên cao nhất (Families First Coronavirus Response Act) tổng trị giá hơn 200 tỷ USD với mục đích hỗ trợ các hoạt động liên quan đến y tế; trả lương cho người lao động bị nhiễm Coronavirus; nới rộng trợ cấp các khoản vay cho DN nhỏ; hỗ trợ các khoản vay sinh viên; hỗ trợ quốc tế.

Cùng với CSTK, đối với CSTT, trên thị trường liên ngân hàng, Cục Dữ trự Liên bang Mỹ thực hiện mua chứng khoán kho bạc và chứng khoán đại lý; nới lỏng các giao dịch hợp đồng mua lại kỳ hạn và qua đêm; giảm chi phí của cửa sổ cho vay có chiết khấu; giảm phí giao dịch hợp đồng hoán đổi với một số Ngân hàng Trung ương quan trọng; gia hạn thời gian đáo hạn của các giao dịch ngoại hối; mở rộng giao dịch hợp đồng hoán đổi với nhiều Ngân hàng Trung ương hơn; khuyến khích giao dịch hợp đồng mua lại với các cơ quan quản lý tiền tệ quốc tế.

Với thị trường tín dụng, để hỗ trợ dòng chảy tín dụng, Cục Dự trữ Liên bang Mỹ áp dụng một số chương trình trong phạm vi Đạo luật CARES như hỗ trợ việc phát hành thương phiếu của các DN và chính quyền địa phương; hỗ trợ thanh khoản cho các quỹ tương hỗ thị trường tiền tệ; hỗ trợ tín dụng DN thị trường sơ cấp và thứ cấp; hỗ trợ các khoản vay được đảm bảo bằng tài sản như khoản vay sinh viên, vay qua thẻ tín dụng, vay mua ô tô…

Singapore

Cũng như các quốc gia khác khi đại dịch COVID-19 lây lan, nền kinh tế Singapore cũng chịu ảnh hưởng nghiêm trọng. Trong năm 2020, GDP thực tế của Singapore giảm 5,4%, riêng quý II/2020, GDP thực tế giảm 13,3%, tuy nhiên đã có sự phục hồi kể từ quý I/2021. Các biện pháp CSTK được Singapore áp dụng như sau: Trong năm 2020, ngay khi đại dịch bắt đầu ảnh hưởng sâu rộng đến nền kinh tế, chính phủ Sigapore thực hiện một số gói chi tiêu chính phủ để đối phó với ảnh hưởng của đại dịch COVID-19 đến nền kinh tế với tổng trị giá 92 tỷ đô la Singapore (SGD). Các gói chi tiêu này nhằm mục đích: hỗ trợ tiền mặt cho cá nhân, hộ gia đình có thu nhập thấp, thất nghiệp; hỗ trợ các DN và người lao động thông qua trợ cấp lương, tạo công ăn việc làm, hỗ trợ tiền thuê nhà, các cá nhân tự doanh thuộc các ngành nghề chịu ảnh hưởng trực tiếp của đại dịch (hàng không, du lịch, văn hóa nghệ thuật, giao thông vận tải). Chính phủ Singapore cũng dự phòng khoản vốn vay 22 tỷ SGD để hỗ trợ các DN gặp khó khăn về dòng tiền trong hoạt động kinh doanh.

Nhằm phục hồi nền kinh tế sau đại dịch, Singapore tiếp tục thực hiện việc chi tiêu chính phủ, với gói chi ngân sách gần 12 tỷ SGD cho các hoạt động như y tế, tạo việc làm cho người lao động, hỗ trợ cá nhân và DN chịu ảnh hưởng của đại dịch.

Cùng với CSTK, đối với CSTT, tháng 3/2020, Cơ quan tiền tệ Singapore (MAS) thông báo chi tiết về chính sách hỗ trợ các cá nhân và DN vừa và nhỏ tạm thời gặp khó khăn về dòng tiền trong bối cảnh đại dịch COVID-19. Chính sách này bao gồm hỗ trợ cá nhân về các khoản vay và cam kết bảo hiểm; hỗ trợ các DN nhỏ và vừa tiếp tục tiếp cận được nguồn tín dụng ngân hàng và chi trả bảo hiểm; đảm bảo tính thanh khoản và hoạt động tốt của thị trường quỹ liên ngân hàng…

Trung Quốc

Ca nhiễm COVID-19 đầu tiên được ghi nhận ở Trung Quốc vào tháng 12/2019, cũng là ca nhiễm đầu tiên của thế giới. Trong quý I/2020, nền kinh tế Trung Quốc sụt giảm 6,8% và sau khi áp dụng một số CSTK và tiền tệ nhằm hạn chế, khắc phục hậu quả của đại dịch, nền kinh tế lại đạt tăng trưởng dương ở mức 2,3% trong năm 2020. CSTK của Trung Quốc được sử dụng trong bối cảnh đại dịch như sau: Chính phủ Trung Quốc thực thi gói chi ngân sách trị giá 4,9 nghìn tỷ nhân dân tệ (NDT) (tương đương 4,7% GDP) để hỗ trợ phát triển kinh tế trong bối cảnh đại dịch, trong đó có 4,2 nghìn tỷ NDT được dùng cho riêng năm 2020. Khoản ngân sách được dùng vào các mục tiêu cụ thể như tăng chi tiêu vào việc ngăn chặn và kiểm soát đại dịch; hỗ trợ việc sản xuất các thiết bị y tế; tăng cường giải ngân bảo hiểm thất nghiệp và hỗ trợ người lao động nhập cư; tăng cường đầu tư công.

Ngoài khoản chi trong ngân sách trên, Trung Quốc cũng áp dụng gói chi ngoài ngân sách trị giá 400 tỷ NDT để bảo lãnh các khoản vay cho các DN vừa và nhỏ. Bên cạnh các khoản chi tiêu chính phủ, công cụ thuế cũng được Trung Quốc áp dụng trong bối cảnh đại dịch, các biện pháp thuộc công cụ thuế bao gồm giảm thuế và miễn đóng bảo hiểm xã hội cũng như cắt giảm thuế quan cho việc sử dụng đường xá, hải cảng với tổng gói cắt giảm là 900 tỷ NDT.

Với mục tiêu ổn định thị trường tài chính, các biện pháp CSTT mà Ngân hàng Nhân dân Trung Quốc áp dụng bao gồm: bơm thanh khoản vào hệ thống ngân hàng thông qua nghiệp vụ thị trường mở; hỗ trợ cho vay và tái chiết khấu cho các nhà sản xuất thiết bị y tế và hàng hóa thiết yếu và các DN vừa và nhỏ thông qua giảm lãi suất cho vay lại và lãi suất tái chiết khấu; giảm lãi suất các khoản vay của các ngân hàng vừa và lớn tài trợ cho các DN vừa và nhỏ; giảm lãi suất dự trữ vượt mức; tăng hạn mức tín dụng cho các DN tư nhân…

Bài học kinh nghiệm cho Việt Nam

Từ thực tế điều hành các chính sách kinh tế của một số quốc gia trên thế giới trong thời kỳ bị ảnh hưởng bởi đại dịch COVID-19, có thể rút ra một số bài học cho Việt Nam như sau:

Một là, việc áp dụng CSTK bên cạnh đó là CSTT trong bối cảnh đại dịch COVID-19 phụ thuộc vào nguồn lực và các công cụ chính sách hiện hữu của mỗi quốc gia cũng như bản chất những rủi ro mà mỗi quốc gia phải đối mặt (World Bank, 2022). Với tâm điểm chịu ảnh hưởng của đại dịch COID-19 cùng với năng lực ngân sách và khả năng can thiệp tiền tệ của mình, khi đại dịch bùng phát, Chính phủ Hoa Kỳ đã tung ra các gói chi tiêu NSNN với quy mô khổng lồ (1.844 tỷ USD – gói phục hồi phát triển nền kinh tế; 483 tỷ USD – gói chi tiêu ngân sách theo Đạo luật tăng cường chăm sóc sức khỏe và bảo vệ tiền lương; gói 2.300 tỷ USD – gói chi tiều theo Đạo luật CARES). FED cũng đã triển khai chương trình mua lại tài sản chưa từng có tiền lệ với quy mô không giới hạn. Khối EU, với năng lực của mình, trước ảnh hưởng sâu rộng của đại dịch, cũng đã đưa ra gói chi tiêu ngân sách để phục hồi kinh tế lên đến 750 tỷ EUR, đồng thời ECB cũng triển khai chương trình mua lại tài sản trong năm 2020 với quy mô 120 tỷ EUR và mua bổ sung 750 tỷ EUR chứng khoán trong giai đoạn từ giữa 2020 đến giữa năm 2022. Trong khi đó, Singapore, dù chịu ảnh hưởng của đại dịch nhưng ít nghiêm trọng hơn đã tung ra gói chi tiêu ngân sách 92 tỷ SGD.

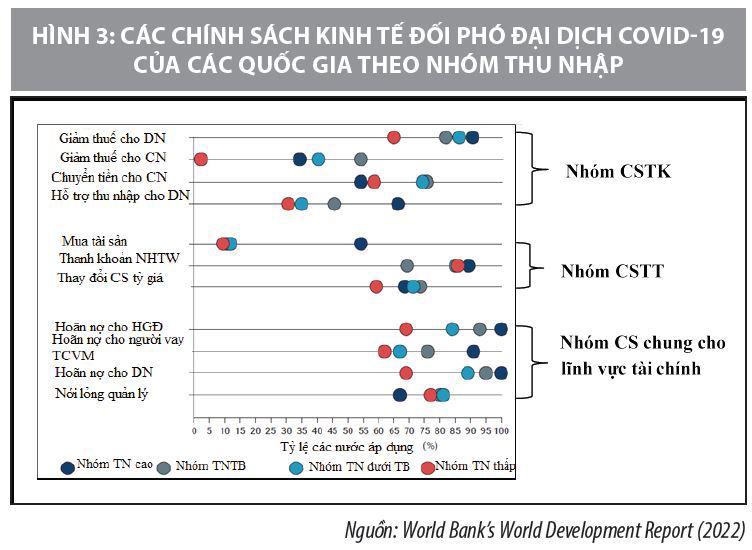

Theo đó, nhóm các quốc gia có thu nhập cao sử dụng CSTK theo hướng chú trọng giảm thuế cho DN kết hợp với việc chuyển tiền hỗ trợ trực tiếp cho DN, trong khi đó, các công cụ hỗ trợ cho cá nhân như giảm thuế và chuyển tiền trực tiếp lại ít được sử dụng hơn. Điều này là do sự sẵn có nguồn lực ngân sách cùng với sự phù hợp của công cụ sử dụng.

Các nền kinh tế thuộc nhóm thu nhập trung bình thực thi CSTK theo hướng chú trọng giảm thuế cho DN và chuyển tiền trực tiếp cho các cá nhân bị ảnh hưởng bởi đại dịch mặc dù hạn chế sử dụng công cụ như giảm thuế cho cá nhân hay hỗ trợ thu nhập cho DN. Điều này là do khả năng giới hạn ngân sách và việc sử dụng công cụ thuế thường dễ dàng hơn và có tác động rộng hơn so với công cụ chuyển tiền hỗ trợ trực tiếp. Nhóm các nước có thu nhập trung bình cũng có xu hướng sử dụng CSTT và các chính sách chung cho lĩnh vực tài chính giống nhóm các nước có thu nhập cao ở chỗ chú trọng vào thanh khoản ngân hàng trung ương và thay đổi chính sách tỷ giá cũng như tăng cường hoãn nợ cho các đối tượng nhưng vẫn duy trì sự quản lý của mình.

Nhóm các nước có thu nhập dưới trung bình khi thực thi CSTK của mình cũng ưu tiên sử dụng các biện pháp như giảm thuế cho các DN và chuyển tiền trực tiếp cho các cá nhân thay vì giảm thuế cho cá nhân và hỗ trợ các DN. Khi thực thi CSTT, họ cũng không đề cao các chương trình mua tài sản mà tập trung vào tạo thanh khoản của ngân hàng trung ương và điều chỉnh tỷ giá của mình. Điều này là do phụ thuộc vào năng lực của cơ quan quản lý tiền tệ, sự phát triển của thị trường tài chính và độ mở của nền kinh tế.

Việt Nam là quốc gia có mức thu nhập tiệm cận nhóm nước có mức thu nhập trung bình. Do đó, có thể dựa vào kinh nghiệm của các quốc gia thuộc nhóm có thu nhập trung bình để điều hành CSTK, song hành cùng đó là CSTT trong và sau thời kỳ đại dịch COVID-19 để phục hồi và phát triển kinh tế.

Hai là, các quốc gia có xu hướng sử dụng kết hợp ngay từ ban đầu giữa các công cụ CSTK với các công cụ của CSTT nhằm đem lại hiệu quả giảm thiểu tác động của đại dịch và góp phần phục hồi và phát triển kinh tế. Trước tác động sâu rộng và khó lường của đại dịch đến sức khỏe, đời sống, hoạt động kinh tế, chính phủ và cơ quan quản lý tiền tệ của các khu vực, các quốc gia đều sử dụng đồng thời các công cụ CSTK và công cụ của CSTT theo chiều hướng nới lỏng mạnh mẽ. Điều này sẽ gây ra những tác động lên các vấn đề cung cầu tiền tệ, giá cả… từ đó, gây ra lạm phát trong dài hạn và đe dọa đến khả năng phục hồi, phát triển bền vững. Tuy nhiên, những hiệu quả của sự phối hợp giữa hai chính sách theo cùng một hướng đã đem lại những mục tiêu quan trọng trong ngắn hạn là góp phần kiểm soát, phòng chống dịch bệnh và giải quyết những vấn đề trước mắt mà đại dịch gây ra. Đây cũng là cách lựa chọn không thể thay thế trong điều kiện nguồn lực và năng lực can thiệp của các quốc gia bị giới hạn.

Ba là, bên cạnh CSTK và CSTT kể trên, các quốc gia cũng áp dụng một số biện pháp khác trong lĩnh vực tài chính như cơ cấu nợ cho các hộ gia đình, những người vay tài chính vi mô, các DN; chính sách quản lý nợ linh hoạt trên thị trường. Có thể nhận thấy, đa phần các quốc gia, nhất là các quốc gia ở nhóm thu nhập cao và trên trung bình áp dụng chính sách hoãn nợ trong lĩnh vực tài chính cho các chủ thể như hộ gia đình, DN và những người vay nợ tài chính vi mô…

Tài liệu tham khảo:

1. Thủ tướng Chính phủ (2020), Chỉ thị số 11/CT- TTg ngày 4/3/2020 về các nhiệm vụ, giải pháp cấp bách tháo gỡ khó khăn cho sản xuất kinh doanh, đảm bảo an sinh xã hội ứng phó với dịch COVID-19;

2. Chính phủ (2021), Nghị định 92/2021/NĐ-CP quy định chi tiết thi hành Nghị quyết số 406/NQ-UBTVQH15 của Ủy ban Thường vụ Quốc hội ban hành một số giải pháp nhằm hỗ trợ DN, người dân chịu tác động của dịch COVID-19;

3. Thủ tướng Chính phủ (2020), Quyết định 15/2020/QĐ-TTg quy định về việc thực hiện các chính sách hỗ trợ người dân gặp khó khăn do đại dịch COVID-19;

4. IMF, 2020, Macrofinancial Considerations for Assessing the Impact of the COVID-19 Pandemic, Special Series on COVID-19, Washington, August;

5. IMF, 2021, Fiscal Monitor: Strengthening the Credibility of Public Finances, Washington, October;

6. IMF, 2021, Global Financial Stability Report—COVID-19;

7. Crypto, and Climate: Navigating Challenging Transitions. Washington, DC, October;

8. International Monetary Fund (IMF). Policy responses to COVID-19, https:// www.imf.org/en/Topics/imf-and-covid19/Policy-Responses-to- COVID-19#V;

9. OECD (2020), "Building resilience to the COVID-19 pandemic: the role of centres of government", OECD Policy Responses to Coronavirus (COVID-19), OECD Publishing, Paris, https://doi.org/10.1787/883d2961-en;

10. OECD (2021), OECD Secretary-General Tax Report to G20 Finance Ministers and Central Bank Governors, Italy, October 2021, OECD, Paris, www.oecd.org/tax/ oecd-secretary-general-tax-report-g20-finance-ministers-october-2021.pdf;

11. OECD (2022), "First lessons from government evaluations of COVID-19 responses: A synthesis", OECD Policy Responses to Coronavirus (COVID-19), OECD Publishing, Paris, https://doi.org/10.1787/483507d6-en;

12. World Bank, 2022, World Development Report 2022: Finance for an Equitable Recovery. Washington, DC: World Bank. doi:10.1596/978-1- 4648-1730-4.

* TS. Vũ Xuân Dũng, ThS. Lê Thùy Dương, Khoa Tài chính-Ngân hàng, Trường Đại học Thương mại

** Bài đăng Tạp chí Tài chính kỳ 1 tháng 9/2022