Cơ chế điều chỉnh biên giới Carbon của Liên minh châu Âu và khả năng ảnh hưởng đến xuất khẩu của Việt Nam

Từ năm 2026, Việt Nam sẽ đối mặt với rủi ro khi chi phí xuất khẩu một số mặt hàng sang thị trường Liên minh châu Âu tăng vọt dưới tác động của Cơ chế điều chỉnh biên giới carbon. Chính sách của Liên minh châu Âu được dự báo là có thể tác động đến kinh tế Việt Nam trong dài hạn khi cơ chế này đi vào giai đoạn triển khai đầy đủ. Trong nghiên cứu này, tác giả sẽ thảo luận chính sách thuế carbon của Liên minh châu Âu để có thể thúc đẩy Chính phủ Việt Nam áp dụng nghiêm ngặt chính sách môi trường đối với các ngành công nghiệp trong nước và thúc đẩy các doanh nghiệp trong nước có thể thực hiện cắt giảm phát thải carbon trước khi nhiều thị trường khác cũng theo đuổi chính sách tương tự như Liên minh châu Âu.

Đặt vấn đề

Vào ngày 10/5/2023, Nghị viện châu Âu đã phê chuẩn việc thực hiện Cơ chế Điều chỉnh Biên giới Carbon (CBAM) như một phần trong Kế hoạch “Fit for 55” của Liên minh châu Âu (EU), nhằm mục đích giảm khí thải nhà kính giảm 55% trước năm 2030 so với mức phát thải ghi nhận năm 1990.

Theo kế hoạch, CBAM sẽ được triển khai theo từng giai đoạn từ năm 2026 đến năm 2034 nhằm tránh gây cú sốc đột ngột cho hoạt động thương mại của các quốc gia thành viên. Ngoài ra, CBAM cũng sẽ cho phép EU áp dụng thuế biên giới carbon (CBT) đối với một số hàng nhập khẩu phát sinh nhiều carbon, cụ thể như nhóm sản phẩm thép, nhôm, phân bón, điện, xi măng và hydro.

CBAM hướng tới mục tiêu khuyến khích các quốc gia ngoài khối EU tăng cường trách nhiệm trong hoạt động ứng phó với vấn đề biến đổi khí hậu toàn cầu. CBAM cũng đảm bảo rằng các nỗ lực về môi trường của 27 nước thành viên EU không bị vô hiệu hóa khi các ngành sản xuất phát thải nhiều carbon có xu hưởng chuyển dịch từ châu Âu, nơi có quy định chặt chẽ về môi trường, sang các quốc gia có chính sách lỏng lẻo hơn. Về mặt kinh tế, CBAM cũng sẽ giúp cân bằng sự khác biệt về chi phí carbon giữa EU và các nước xuất khẩu ngoài khối.

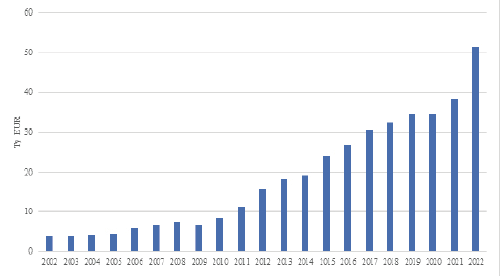

Hiệp định tự do thương mại giữa EU và Việt Nam (EVFTA), kí kết vào ngày 30/9/2019, có hiệu lực từ ngày 01/08/2020, hướng tới xóa bỏ thuế quan đối với 99% mặt hàng giao dịch giữa các bên. Theo Eurostat (2023), năm 2022, giá trị xuất khẩu hàng hóa của Việt Nam sang EU đạt kỷ lục (51,6 tỷ EUR), tăng 49,6% so với giá trị năm 2019 (34,5 tỷ EUR).

Việt Nam cũng là đối tác thương mại lớn thứ 11 của EU, nếu tính riêng các quốc gia châu Á, Việt Nam xếp thứ 5 trong nhóm này. Điều này đồng nghĩa Việt Nam sẽ nằm trong nhóm các quốc gia bị ảnh hưởng, đặc biệt là nhóm ngành xuất khẩu nằm dưới điều chỉnh bởi Cơ chế CBAM.

Cơ chế này có thể khuyến khích Chính phủ Việt Nam thực hiện các chính sách nghiêm ngặt hơn để các ngành công nghiệp nội địa đáp ứng các tiêu chuẩn phát thải của EU. Tuy nhiên, tác động ngắn hạn của CBAM đối với Việt Nam dự kiến sẽ khá hạn chế do CBAM chỉ ảnh hưởng đến một phần nhỏ thương mại giữa hai bên.

Tổng quan về cơ chế điều chỉnh biên giới carbon

Cơ chế điều chỉnh biên giới carbon của EU và cơ chế hoạt động

Thuế carbon trong khối EU sẽ gia tăng mạnh trong tương lai gần. Ví dụ, ở Đức, giá chứng chỉ carbon tăng qua các năm với mức giá là 25 EUR/tấn CO2 năm 2021, 30 EUR năm 2022-2023, 35 EUR năm 2024, 45 EUR năm 2025 và bắt đầu cơ chế đấu giá từ năm 2026. Trên cơ sở nhu cầu đầu tư dài hạn vào ngành sản xuất carbon thấp, EU đã phát triển Cơ chế CBAM để tạo ra sân chơi bình đẳng giữa các ngành công nghiệp EU và các nhà nhập khẩu, đồng thời giảm nguy cơ rò rỉ carbon trên quy mô toàn cầu.

Trước đây, việc phân bổ trợ cấp carbon miễn phí đã được áp dụng để giải quyết thách thức về khả năng cạnh tranh của hàng hóa nhập khẩu. Tuy nhiên, báo cáo của Hội nghị Liên Hợp quốc về Thương mại và phát triển – UNCTAD (2021) chỉ ra rằng cơ chế điều chỉnh biên giới carbon là một công cụ chính sách hiệu quả hơn.

Theo Lim và cộng sự (2021), phân bổ miễn phí giúp tạo ra các khoản trợ cấp khuyến khích thúc đẩy sản xuất, dẫn đến tín hiệu giá dưới mức tối ưu. Rủi ro nhận thấy là chi phí trợ cấp carbon sẽ khiến các ngành công nghiệp trong EU trở nên kém cạnh tranh so với các nhà sản xuất ở các quốc gia không có tiêu chuẩn khí thải. Việc triển khai CBAM giúp giải thích trực tiếp sự khác biệt về chi phí carbon, cân bằng khả năng cạnh tranh cho các nhà sản xuất trong và ngoài EU và chống rò rỉ carbon.

Theo Cơ chế CBAM của EU, các nhà nhập khẩu sẽ phải trả các khoản chênh lệch giá giữa giá carbon phải trả ở nước sản xuất và giá carbon ở các nước EU. Nếu Cơ chế CBAM triển khai thành công, EU có thể giảm mức phát thải ở mức tối đa cũng như nâng cao nhận thức toàn cầu về nền kinh tế xanh. Tuy nhiên, cơ chế này cũng dẫn tới hệ quả là chi phí carbon chuyển vào giá bán lẻ khiến các nhà xuất khẩu vào thị trường EU cần tìm cách tối ưu các chi phí khác và quản lý biên lợi nhuận. Giá của chứng chỉ CBAM được định giá trên cơ sở giá trung bình của Cơ chế giao dịch khí phát thải (ETS) của EU, cũng mang lại cho châu Âu khả năng tác động lớn đến việc định giá carbon toàn cầu.

Giai đoạn chuyển tiếp (2023-2025)

Cơ chế CBAM dự kiến bước vào giai đoạn chuyển tiếp, bắt đầu từ ngày 01/10/2023. Giai đoạn này hướng đến các hàng hóa sử dụng nhiều carbon và dễ bị rò rỉ carbon nhất, bao gồm xi măng, sắt thép, nhôm, phân bón, điện và hydro. Trong giai đoạn chuyển tiếp, các nhà xuất khẩu hàng hóa vào EU nằm trong phạm vi của các quy định mới sẽ chỉ phải khai báo lượng phát thải khí nhà kính (GHG), bao gồm cả phát thải trực tiếp và gián tiếp, mà chưa phải chịu bất kỳ nghĩa vụ hoặc các điều chỉnh tài chính nào. Các doanh nghiệp (DN) này sẽ được yêu cầu công bố lượng khí thải carbon từ mức tiêu thụ năng lượng của chính họ và các nhà cung cấp có liên quan. Điều này có nghĩa là DN xuất khẩu ở ngoài EU sẽ phải yêu cầu các nhà cung cấp của mình lập báo cáo về dấu chân carbon (carbon footprint) trong toàn bộ chuỗi cung ứng của các sản phẩm được bán ở EU. Mục đích chính của giai đoạn chuyển tiếp này là để thử nghiệm và nghiên cứu các ảnh hưởng tới tất cả các bên liên quan, bao gồm các DN nhập khẩu, nhà sản xuất và cơ quan chức năng, đồng thời thu thập thông tin có giá trị về phát thải để điều chỉnh phương pháp thực hiện cho giai đoạn triển khai.

Giai đoạn triển khai (2026-2035)

Cơ chế sẽ bước vào giai đoạn thực hiện đầy đủ từ ngày 01/01/2026. Vào giai đoạn này, các DN nhập khẩu ở EU phải nộp một số lượng chứng chỉ CBAM tương đương, ngoài việc báo cáo số lượng. Giá của chứng chỉ sẽ được xác định hàng tuần trên cơ sở đấu giá của ETS của EU được biểu thị bằng số tiền euro trên mỗi tấn carbon phát thải ra.

Theo Cơ chế CBAM, các DN nhập khẩu của EU sẽ trả một mức giá carbon tương đương với những gì mà một DN sản xuất trong khối EU phải trả theo các quy tắc ETS. Nếu các nhà nhập khẩu này có thể chứng minh rằng giá carbon đã được thanh toán tại nước xuất khẩu thì số tiền đó sẽ được khấu trừ vào chi phí CBAM.

Việc loại bỏ dần nội dung phân bổ miễn phí theo quy tắc ETS sẽ diễn ra đồng thời với việc áp dụng đầy đủ quy chế CBAM từ năm 2026 đến năm 2034, hay CBAM sẽ cùng tồn tại với phụ cấp miễn phí ETS cho đến năm 2035. Với phạm vi mở rộng này, Cơ chế CBAM sẽ bao trùm hơn 50% lượng khí thải trong các lĩnh vực thuộc phạm vi quản lý của quy chế ETS.

Ảnh hưởng của CBAM tới xuất khẩu của Việt Nam

CBAM có tác động trực tiếp đến 4 ngành công nghiệp chính của Việt Nam là sắt thép, xi măng, phân bón và nhôm. Thuế carbon biên giới về cơ bản sẽ làm tăng giá, và làm giảm khả năng cạnh tranh của hàng xuất khẩu Việt Nam và kéo theo đó là nhu cầu tại thị trường EU. Sắt thép là mặt hàng bị ảnh hưởng nhiều nhất, tiếp đến là nhôm dựa trên lượng xuất khẩu của Việt Nam sang thị trường EU.

Theo thống kê của UN Comtrade, từ năm 2017 đến 2021, EU chiếm 12% tổng kim ngạch xuất khẩu thép của Việt Nam, tương đương 1,1 tỷ USD mỗi năm, tiếp theo là nhôm chiếm 48 triệu USD. Năm 2022, kim ngạch nhập khẩu sắt thép của EU từ Việt Nam đạt 2,1 tỷ USD, trong khi doanh số xuất khẩu của nhôm là khoảng 65 triệu USD.

Tuy nhiên, về tổng thể, xuất khẩu của Việt Nam sang thị trường EU sẽ không bị ảnh hưởng quá nghiêm trọng trong ngắn hạn. Điều này là vì các mặt hàng Việt Nam chịu CBT chỉ chiếm một tỷ trọng nhỏ trong tổng kim ngạch xuất khẩu của Việt Nam sang châu Âu. Tuy nhiên, về dài hạn, phạm vi ảnh hưởng của Cơ chế CBAM có thể mở rộng hơn khi bao trùm cả phát thải gián tiếp cũng như các lĩnh vực thâm dụng nhiều carbon khác.

Các tác động tiềm tàng từ việc đánh thuế carbon từ các sản phẩm nhập khẩu vào EU có thể giới hạn các lợi ích kinh tế mà EVFTA mang lại. Hơn nữa, sau khi Cơ chế CBAM được ban hành tại châu Âu, một phản ứng dây chuyền có thể tiếp tục xảy ra khi các thị trường khác như Hoa Kỳ, Nhật Bản, Trung Quốc, Hàn Quốc đưa ra các cơ chế riêng để giảm lượng phát thải từ các sản phẩm nhập khẩu từ Việt Nam.

Một số kiến nghị

Đối với Chính phủ

Chính phủ cần xây dựng lộ trình và khuôn khổ pháp luật chi tiết để hỗ trợ các DN nội địa chủ động tiếp cận, tìm hiểu và áp dụng Cơ chế CBAM. Các gói ưu đãi về thuế, tín dụng có thể là những giải pháp hữu hiệu để hỗ trợ DN chuyển đổi sang các công nghệ sản xuất sạch hơn. Ngoài ra, cơ chế định giá carbon và thị trường tín dụng carbon của Việt Nam cần được Nhà nước thiết lập.

Thực tế cho thấy, cơ chế này không chỉ làm giảm lượng khí thải carbon trong quá trình sản xuất mà còn có thể đóng vai trò là nền tảng cho các cuộc đàm phán thương mại với EU liên quan đến Cơ chế CBAM đối với hàng hóa nhập khẩu. Đồng thời, Chính phủ cũng có thể thu thêm một phần thuế mà các nhà xuất khẩu nộp để khấu trừ vào chi phí CBAM và có thể dùng để hỗ trợ DN nội địa giảm lượng khí thải carbon. Chính phủ cũng nên đối thoại trực tiếp với EU để làm rõ các quy định liên quan và giảm thiểu những tác động tiêu cực đến DN và ngành sản xuất Việt Nam.

Đối với doanh nghiệp

Các DN cần theo dõi chặt chẽ tiến độ triển khai của CBAM cũng như chủ động chuẩn bị sẵn kế hoạch ứng phó nhằm giảm thiểu tác động tiêu cực đến hoạt động xuất khẩu và sản xuất. Các DN sản xuất nằm trong nhóm bị EU đánh thuế nên đánh giá lượng phát thải carbon trong quá trình sản xuất và điều chỉnh lượng khí thải theo mức mà EU cho phép.

Các DN cũng cần hợp tác chặt chẽ với Chính phủ để áp dụng các chính sách cắt giảm carbon, như định giá carbon và thúc đẩy sử dụng năng lượng tái tạo. Điều này sẽ hỗ trợ các DN giảm lượng khí thải trong suốt quá trình sản xuất.

Kết luận

Cơ chế điều chỉnh biên giới carbon của EU nói chung và thuế biên giới carbon nói riêng sẽ là một thách thức không nhỏ đối với các nước đang phát triển như Việt Nam. Rõ ràng, cơ chế CBAM sẽ gây trở ngại đối với các nhà xuất khẩu Việt Nam và kim ngạch xuất khẩu sang EU có thể suy giảm giảm trong ngắn và trung hạn. Tuy nhiên, nhìn về khía cạnh tích cực, CBAM có thể là yếu tố thúc đẩy các DN dần kiểm soát lượng carbon thải ra và chuyển sang quy trình sản xuất xanh, thân thiện với môi trường.

Tài liệu tham khảo:

- European Commission (2023), Carbon Border Adjustment Mechanism [trực tuyến] https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en (Truy cập ngày 21/5/2023);

- Eurostat (2023), International trade in goods by partner. [trực tuyến] https://ec.europa.eu/eurostat/statisticsexplained/index.php?Title=International_trade_in_goods_by_partner (Truy cập ngày 20/5/2023);

- UN Comtrade (2023), UN Comtrade Database. [trực tuyến] https://comtradeplus.un.org/ (Truy cập ngày 22/5/2023);

- UNCTAD (2021), A European Union Carbon Border Adjustment Mechanism: Implications for developing countries. [trực tuyến] https://unctad.org/publication/european-union-carbon-border-adjustment-mechanism-implications-developing-countries (Truy cập ngày 23/5/2023).