Cổ phiếu ngân hàng liên tục dò đáy, nhà đầu tư bao giờ mới "về bờ"?

Nhiều cổ phiếu ngân hàng đã có mức giảm mạnh, tới 15-40% từ đỉnh cuối tháng 6 và vẫn chưa có dấu hiệu đi lên, cho dù VNIndex cùng nhiều nhóm ngành đã hồi phục đáng kể sau đợt giảm sâu vừa qua.

VN-Index chính thức lập mức đỉnh 1.400 điểm vào cuối tháng 6/2021. Đây được coi là một dấu mốc quan trọng với thị trường chứng khoán Việt Nam về cả thanh khoản và giá trị. Trong quá trình lên đỉnh, nhóm cổ phiếu ngân hàng với tỷ trọng 30% vốn hoá HOSE đã thể hiện rõ vai trò dẫn dắt, và được mệnh danh là dòng "cổ phiếu vua", được rất nhiều nhà đầu tư ưa chuộng.

Những yếu tố tác động tích cực tới thị giá cổ phiếu ngân hàng là kết quả kinh doanh tích cực, những "game" khủng từ tăng vốn, phát hành thêm cho cổ đông hiện hữu, chào bán riêng lẻ, bán vốn nhà đầu tư nước ngoài, thoái vốn công ty con, đổi chủ... đẩy giá cổ phiếu của các ngân hàng tăng phi mã, liên tục lập đỉnh mới.

Sau giai đoạn tăng "nóng", thị trường chứng khoán có nhịp điều chỉnh sâu trong nửa đầu tháng 7, khi chỉ số chính VNIndex mất 200 điểm về 1.220 điểm vào ngày 20/7, trong đó ngân hàng là nhóm cổ phiếu kéo thị trường đi xuống mạnh nhất. Dù VNIndex đã hồi phục đáng kể trong hơn 1 tháng qua, chốt phiên 27/8 ở 1.313 điểm, tuy nhiên cổ phiếu ngân hàng nhìn chung không đồng pha với thị trường khi tiếp tục có dấu hiệu đi xuống.

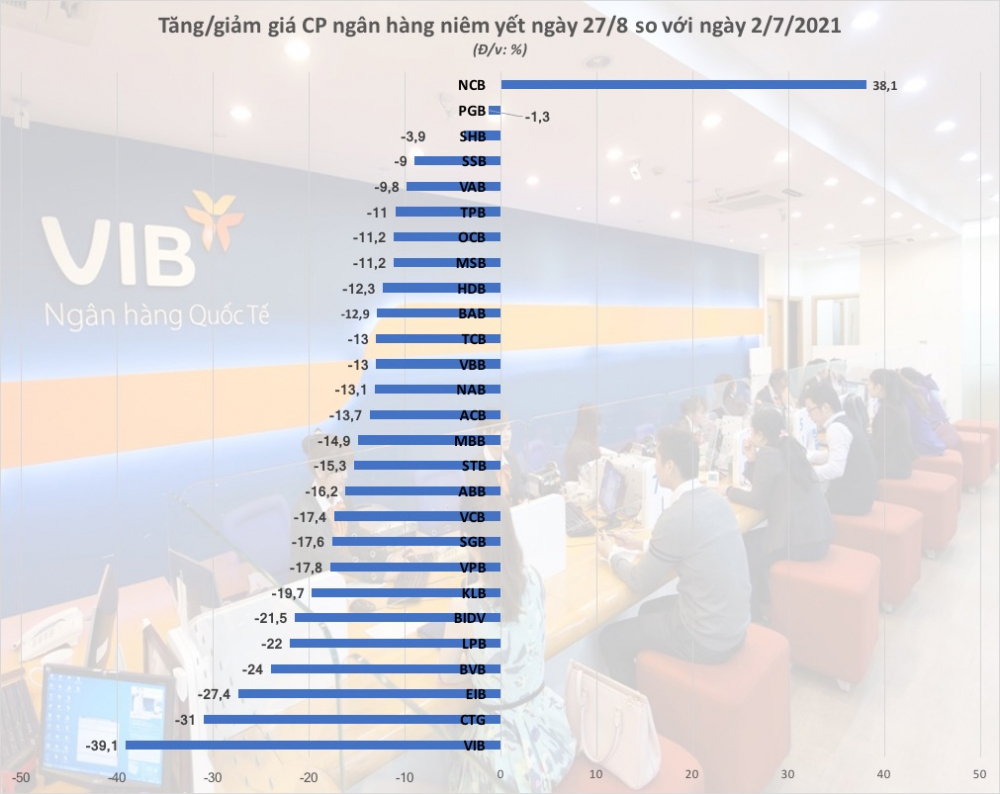

Theo thống kê của Nhadautu.vn, ngoại trừ NVB tăng 38,1% với "game" đổi chủ, thì tất cả 26 mã ngân hàng khác đều suy giảm từ đầu tháng 7, với 5 mã giảm mạnh nhất, đều trên 20%, thậm chí gần 40%, là VIB (39,1%), CTG (31%), EIB (27,4%), BVB (24%), LPB (22%), BID (21,5%).

Đà giám sâu khiến nhiều cổ phiếu "bục" cả đáy tháng 7, như CTG về vùng giá cuối tháng 4, VIB về vùng giá cuối tháng 3, khi VNIndex chưa vượt ngưỡng 1.200 điểm, hay cá biệt BID về bằng điểm với đợt "sập" cuối tháng 1/2021.

Quan sát kỹ hơn có thể thấy, nhóm ngân hàng có vốn hoá lớn có xu hướng giảm mạnh hơn. Một số ngân hàng có mức vốn hoá lớn và giảm giá mạnh gồm CTG, BID, VPB, VCB, MBB hay VIB với mức giảm từ 15-39%. Trong khi cổ phiếu các ngân hàng có vốn hoá nhỏ lại giảm không quá lớn như SSB từng tăng bằng lần nhưng thị giá cũng chỉ giảm 9%, hay PGB, VAB mức giảm giá cũng dưới 10%.

Đáng chú ý, một số mã cổ phiếu ngân hàng trong giai đoạn này dù có tin tốt như bán công ty tài chính thu về khoản lợi nhuận lớn, chuẩn bị chia cổ tức khủng nhưng thị giá cổ phiếu lại không thể bứt phá như SHB, MSB.

Nhận định về diễn biến cổ phiếu ngân hàng trong khoảng thời gian 1 tháng trở lại đây, ông Vũ Hoàng Hà, Giám đốc Đầu tư CTCP Chứng khoán VNDirect cho rằng:

Nhóm ngân hàng đã không còn những yếu tố thuận lợi để hỗ trợ thị giá như 6 tháng đầu năm. Do dịch bệnh vẫn tiếp tục kéo dài làm gia tăng nguy cơ nợ xấu, yêu cầu các ngân hàng phải gia tăng trích lập dự phòng, từ đó ảnh hưởng tới những dự báo về lợi nhuận. Cùng với đó là yêu cầu từ phía cơ quan quản lý về giảm lãi suất sẽ khiến NIM (biên độ lãi ròng) thu hẹp. Có những ngân hàng mức giảm lãi suất lên tới 2,5% thì NIM sẽ rất thấp, đồng nghĩa lợi nhuận giảm mạnh.

Không chỉ vậy, một số ngân hàng đã, đang và sẽ phát hành cổ phiếu để tăng vốn dẫn tới áp lực bán do cung lớn trong khi cầu suy giảm.

Ông Hà cũng nhận định thị giá cổ phiếu ngân hàng thời điểm hiện tại là không còn rẻ nên cần một khoảng thời gian để thị trường hấp thụ lượng cung ở vùng giá này. Với P/E ngân hàng tầm 12, thì lợi nhuận ngành phải tiếp tục gia tăng để dòng cổ phiếu này có động lực đi lên.

Nhận định giá cổ phiếu ngân hàng về cuối năm, ông Hà cho rằng khó có những đượt sóng như thời điểm trước, có thể đi ngang ở vùng giá hiện tại đã được coi là tích cực cho cả ngành ngân hàng và thị trường chung.

Tuy nhiên, ông Hà cũng lưu ý, một số ngân hàng vẫn sẽ có "game" như mua bán, sáp nhập vẫn tác động tích cực lên giá cổ phiếu. Nhưng chủ yếu là ở một số ngân hàng nhỏ nên sẽ không ảnh hưởng quá lớn tới toàn ngành.

Vẫn còn điểm sáng

Bà Hoàng Việt Phương, Giám đốc Trung tâm Phân tích và Tư vấn Đầu tư, CTCP Chứng khoán SSI cho rằng, mức tăng trưởng lợi nhuận nửa cuối năm 2021 ngành ngân hàng sẽ chậm lại (do nền cơ sở so sánh thấp cùng kỳ không còn và dịch bệnh kéo dài), khoảng 13%. Nhưng nhìn cả năm 2022, SSI dự báo mức tăng trưởng lợi nhuận sẽ đạt khoảng 21% - cao hơn mặt bằng chung doanh nghiệp niêm yết.

Một số yếu tố tạo sự bền vững, tăng trưởng tốt ngành ngân hàng là khả năng quản trị rủi ro đã tốt hơn nhiều so với giai đoạn trước. Thu nhập hoạt động cao hơn nhưng chi phí quản lý được tiết giảm, tỷ lệ CIR của ngân hàng giảm giúp lợi nhuận gia tăng. Cuối cùng, ngân hàng ngày càng có nhiều sản phẩm tài chính đa dạng, như trái phiếu, bảo hiểm, hay liên quan đến thanh toán thẻ, giúp nguồn thu của ngân hàng cũng được bổ sung đáng kể.

Thị trường chứng khoán chung được nhận định có nhiều tiềm năng trong thời gian tới, đặc biệt từ đầu năm 2022 khi dịch bệnh được kiểm soát tốt hơn, tỷ lệ tiêm vaccine cả nước có thể đạt trên 70%. Cùng xu hướng đó, ngành ngân hàng cũng nằm trong nhóm được dự báo sẽ tăng trưởng tốt cùng sự đi lên của toàn nền kinh tế.

Bản thân nhiều ngân hàng, đặc biệt là các nhà băng lớn đã tăng mạnh trích lập dự phòng trong nửa đầu năm 2021, thể hiện sự cẩn trọng hơn với nợ xấu. Khi nền kinh tế quay trở lại hoạt động trong trạng thái bình thường mới, những rủi ro với hệ thống ngân hàng sẽ dần giảm bớt.

Lưu ý rằng, khác với phần lớn ngành nghề bị đình trệ, thậm chí dừng hoạt động vì dịch bệnh, thì ngân hàng vẫn hoạt động 24/7 và không ngừng nghỉ thu về lợi nhuận. Cùng với đó, các nhà băng cũng "nắm đằng chuôi" trong quan hệ tín dụng khi đa số các khoản vay đều có tài sản bảo đảm, phần nhiều là bất động sản vốn có giá trị ổn định.