Cổ phiếu ngành Dầu khí: Xăng dầu là “đầu câu chuyện”

Cổ phiếu ngành Dầu khí luôn có sức hấp dẫn riêng, nhờ sự nhạy sóng. Độ nóng của nhóm cổ phiếu này được kỳ vọng tăng lên trong năm 2024.

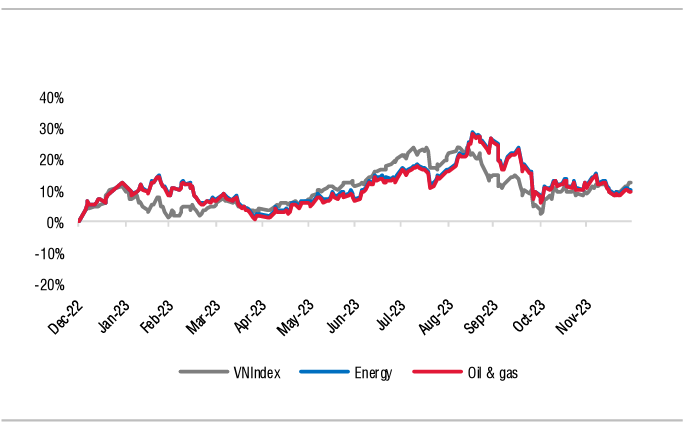

Ngành Dầu khí là một trong những ngành trọng điểm của nền kinh tế quốc gia. Bên cạnh đó, tỷ trọng của nhóm ngành Dầu khí trên thị trường chứng khoán cũng đang chiếm tỷ trọng tương đối lớn với giá trị vốn hóa thị trường đạt khoảng 300 nghìn tỷ đồng.

Triển vọng tươi sáng của khu vực thượng nguồn dầu khí

Thị trường đang đón nhận những thông tin khá tích cực của nhóm ngành Dầu khí như: Giá dầu phục hồi, quay trở lại vùng đỉnh; Dự án Lô B Ô Môn; kỳ vọng các dự án đi vào thực thi năm 2024, các giàn khoan được khởi động lại, các dự án sẽ được đầu tư mới…

Các dự án trong nước được kỳ vọng sẽ tạo cơ hội cho các doanh nghiệp thượng nguồn ngành Dầu khí năm 2024. Những năm gần đây, hoạt động thăm dò và khai thác dầu khí của Việt Nam khá trầm lắng mặc dù giá dầu duy trì cao hơn so với mức hòa vốn (55 USD/thùng). Sản lượng khai thác dầu thô trong nước liên tục thấp hơn các năm trước đó, trong khi việc thiếu khí đang trở nên trầm trọng hơn trong 2 năm gần đây và thậm chí không đạt kế hoạch khai thác khí mà Tập đoàn Dầu khí Việt Nam (PVN) đề ra.

Hoạt động thăm dò, khai thác dầu khí tại các mỏ mới là cần thiết bởi các mỏ dầu khí có đóng góp sản lượng lớn hiện đều đang ở giai đoạn khai thác cuối với độ ngập nước cao và sản lượng suy giảm tự nhiên khoảng 15% - 25%/năm.

Theo Công ty Chứng khoán MB (MBS), trong nửa cuối năm 2024, hoạt động thăm dò và khai thác dầu khí sẽ phục hồi khi một số dự án thượng nguồn lớn được kỳ vọng triển khai. Đây là nguồn công việc lớn cho các doanh nghiệp dầu khí trong nước với tiềm năng từ hoạt động khoan, cơ khí và xây lắp (M&C) và các dịch vụ liên quan khác.

Trong số các dự án thượng nguồn sắp được triển khai năm nay, chuỗi dự án khí – điện Lô B – Ô Môn là dự án có tổng mức đầu tư lớn nhất và nhận được nhiều sự quan tâm nhất. Mặc dù quyết định đầu tư cuối cùng (FID) cho dự án này chưa thể được phê duyệt trong năm 2023 mà phải dời sang nửa đầu năm 2024, động thái trao thầu hạn chế để thực hiện một phần công việc trước khi có FID đã cho thấy phần nào nỗ lực đàm phán của các bên liên quan.

Các dự án thượng nguồn được triển khai tích cực với thông tin gần nhất đến từ FID của mỏ Lạc Đà Vàng và gói EPCI#3 của Lô B – Ô Môn hứa hẹn đem lại nguồn công việc dồi dào cho các doanh nghiệp khu vực thượng nguồn dầu khí, đặc biệt là Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS).

Mặc dù Tổng CTCP Khoan và Dịch vụ khoan dầu khí (PVD) có định hướng cho thuê các giàn khoan tự nâng tại nước ngoài đến hết năm 2024, doanh nghiệp này vẫn sẽ hưởng lợi từ các dự án trên nhờ đảm nhận khối lượng công việc liên quan đến dịch vụ khoan dầu khí giai đoạn sau 2024.

Thị trường giàn khoan khởi sắc

Thị trường khoan trên thế giới trong năm 2023 liên tục ấm lên và đạt hiệu suất trên 80% đối với các giàn tự nâng. Nhu cầu thăm dò và khai thác dầu khí tại khu vực Trung Đông tăng mạnh (Saudi Aramco và Adnoc đều có kế hoạch tăng sản lượng thêm 8,3% và 7,0%) đã tạo ra làn sóng chuyển dịch các giàn khoan tự nâng về khu vực Trung Đông và gián tiếp gây thiếu hụt giàn khoan tại các khu vực khác trên thế giới.

Tại Đông Nam Á, nhu cầu giàn khoan nói chung và giàn tự nâng nói riêng tăng mạnh nhờ các chiến dịch khoan mới đang được triển khai tại Malaysia, Indonesia và các hợp đồng khoan có xu hướng kéo dài hơn và dao động quanh mức 750 ngày đến 1000 ngày kể từ năm 2024.

Ở phía nguồn cung, số lượng giàn khoan mới trong giai đoạn 2024 là không nhiều, dẫn đến giá thuê giàn khoan tăng cao trên thế giới nói chung và khu vực Đông Nam Á nói riêng. Hiệu suất hoạt động của các giàn khoan tự nâng tại Đông Nam Á đang đạt mức rất cao, luôn trên 90% trong 6 tháng gần đây và cao nhất kể từ năm 2021, cộng với giá thuê duy trì ổn định ở mức cao khoảng 110.000 USD/ngày. Theo MBS, mức giá thuê này sẽ tiếp tục duy trì thậm chí tăng cao vào năm 2024 khi giàn khoan ngày càng khan hiếm.

Tại thị trường trong nước, hiện có khoảng 13 cuộc đấu thầu giàn khoan nhưng hầu hết các chiến dịch khoan được đấu thầu này đều khá ngắn. Sang năm 2024, thị trường khoan được kỳ vọng sẽ sôi nổi hơn với các chiến dịch khoan bớt rời rạc hơn khi một số dự án thượng nguồn lớn được triển khai như Lạc Đà Vàng (đã nhận FID trong tháng 11/2023), Sư Tử Trắng 2B và Lô B – Ô Môn.

Về chiến lược đầu tư ngành Dầu khí, MBS khuyến nghị nhà đầu tư “ăn chắc, mặc bền” với cổ phiếu thượng nguồn và trung nguồn. Do giá dầu thô có thể biến động nhưng vẫn duy trì ở mức cao, MBS lựa chọn cổ phiếu dầu khí ưa thích trong năm 2024 là các cổ phiếu thượng nguồn (PVD, PVS) và trung nguồn (PVT) với lý do hoạt động kinh doanh không chịu ảnh hưởng quá nhiều từ biến động giá dầu như các cổ phiếu ở khu vực hạ nguồn dầu khí.

Bên cạnh đó, triển vọng kinh doanh khá rõ ràng và chắc chắn trong trung hạn. Trong khi lợi nhuận của PVD trong năm 2024 được kỳ vọng gây ấn tượng bởi giá thuê giàn tăng cao đóng góp trực tiếp vào biên lợi nhuận gộp, PVS và PVT lại được kỳ vọng tăng trưởng vững chắc trong trung - dài hạn và định giá của các cổ phiếu này vẫn được cho là khá hấp dẫn so với tiềm năng.