Cổ phiếu ngành Ngân hàng: Khi "mây đen" dần tan

Tăng trưởng tín dụng được kỳ vọng cải thiện hơn trong nửa cuối năm, cùng áp lực nợ xấu giảm nhẹ sẽ dần “vén màn mây đen” để ngành Ngân hàng có thể “tỏa sáng” hơn sau thời gian kinh doanh ảm đạm.

Theo báo cáo của Công ty Chứng khoán Rồng Việt (VDSC), 2024 sẽ tiếp tục là một năm tương đối thách thức với ngành Ngân hàng nhưng sẽ có sự cải thiện về mặt tăng trưởng lợi nhuận về cuối năm.

Đối với triển vọng tín dụng, VDSC nhận định, nhu cầu hấp thụ vốn yếu của nền kinh tế trong giai đoạn đầu năm, bất chấp nền lãi suất đã giảm đáng kể so với năm 2023, vẫn là một trở ngại lớn tới kế hoạch tăng trưởng tín dụng 15% của hệ thống ngân hàng trong năm nay.

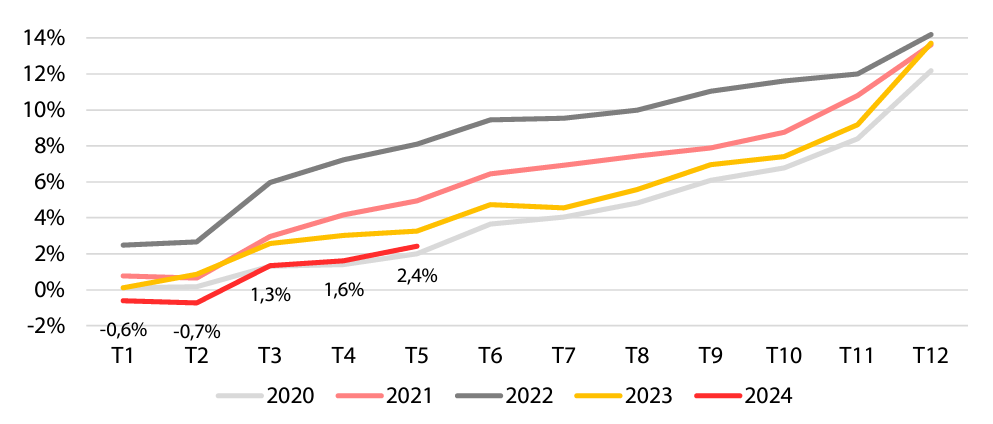

Mặc dù Ngân hàng Nhà nước đã thể hiện rõ mong muốn đẩy nhanh tăng trưởng tín dụng thông qua phân bổ chỉ tiêu tăng trưởng tín dụng năm 2024 cho các ngân hàng ngay từ đầu năm, nhưng tăng trưởng tín dụng toàn hệ thống tính đến hết ngày 14/6 chỉ đạt 3,79%.

Tuy nhiên, VDSC cho rằng, sự phục hồi của tín dụng sẽ có sự khởi sắc vào nửa cuối năm, theo sau sự phục hồi của các hoạt động sản xuất và tiêu dùng, vốn đã có những tín hiệu phục hồi trong các tháng đầu năm, dưới tác động hỗ trợ của chính sách. Tín dụng doanh nghiệp sẽ dẫn dắt tăng trưởng.

Trên thực tế, tăng trưởng tín dụng quý I/2024 ở các ngân hàng thương mại có hệ sinh thái khách hàng doanh nghiệp lớn đều vượt trội đáng kể so với các ngân hàng thương mại bán lẻ do nhu cầu tín dụng nhóm khách hàng cá nhân phục hồi chậm hơn.

Về chất lượng tài sản, áp lực nợ xấu dâng cao trở lại trong quý đầu năm có thể mang tính thời điểm. Quy mô nợ xấu có thể sẽ giảm nhẹ vào cuối năm khi các ngân hàng có vị thế về lợi nhuận trước dự phòng tốt hơn so với năm 2023 để tiếp tục hấp thụ và làm sạch bảng cân đối. Bên cạnh đó, thị trường bất động sản phục hồi giúp đẩy nhanh tiến độ xử lý tài sản bảo đảm của các khoản nợ xấu.

Kỳ vọng tốc độ hình thành nợ xấu mới chậm lại trên cơ sở khả năng chi trả lãi vay tăng lên nhờ mặt bằng lãi suất cho vay đã giảm khoảng xấp xỉ 3 điểm cơ bản so với năm ngoái. Với tăng trưởng tổng thu nhập hoạt động phục hồi, các ngân hàng sẽ có cơ sở để tăng cường trích lập dự phòng nhằm nâng cao khả năng xử lý nợ xấu, kiểm soát chất lượng tài sản.

VDSC ước tính, năm 2024, tăng trưởng lợi nhuận sau thuế so với cùng kỳ năm ngoái của các ngân hàng (trong danh mục theo dõi của VDSC) có thể đạt 18%. Trong bối cảnh chi phí huy động hiện đang giảm nhanh và lãi suất cho vay có độ trễ tái định giá, biên lãi ròng (NIM) toàn ngành sẽ phục hồi nhẹ và góp phần vào tăng trưởng thu nhập lãi thuần.

Công ty chứng khoán này khuyến nghị một số có phiếu như: ACB (giá mục tiêu: 27.400 đồng, +19%), và VCB (giá mục tiêu: 104.000 đồng, +14%), CTG (giá mục tiêu: 36.800 đồng, +11%). VDSC cho rằng, các ngân hàng này có chất lượng tài sản tốt nhờ triển vọng tăng trưởng lợi nhuận khá bền vững và ít có khả năng bị ảnh hưởng bởi quá trình củng cố lại bộ đệm dự phòng so với các ngân hàng khác.

Ngoài ra, VPB cũng được kỳ vọng bước ngoặt về tăng trưởng lợi nhuận với giá mục tiêu 23.100 đồng (+30%). Sau 2 năm đẩy mạnh trích lập dự phòng nhằm tái cấu trúc danh mục vay theo hướng thận trọng hơn, VPB sẽ khởi động quá trình tái định giá ở cổ phiếu.