Đổ tiền vào chứng khoán đầu tư, ngân hàng ăn lãi đậm

Dù hụt thu từ mảng kinh doanh chính là tín dụng, song nhiều ngân hàng vẫn ghi nhận lợi nhuận tăng trưởng cao trong 9 tháng đầu năm nhờ đẩy mạnh mảng dịch vụ. Trong đó, nhiều nhà băng đã đổ tiền vào chứng khoán đầu tư và hái "trái ngọt".

Thực tế, đầu tư vào các loại hình chứng khoán về lý thuyết là một hoạt động bình thường của ngân hàng, một kênh đầu tư vào những tài sản sinh lợi góp phần đảm bảo dự trữ thanh khoản. Trong cơ cấu chứng khoán đầu tư của các ngân hàng bao gồm các loại giấy tờ có giá, trong đó chủ yếu là chứng khoán nợ bao gồm trái phiếu (trái phiếu doanh nghiệp, trái phiếu Chính phủ và trái phiếu của các tổ chức tín dụng), tín phiếu và các công cụ phái sinh có rủi ro thấp. Trong đó, trái phiếu thường là loại giấy tờ có giá trị lớn trong danh mục chứng khoán đầu tư của các ngân hàng.

Bùng nổ lợi nhuận

Khảo sát của VnBusiness tại 15 ngân hàng đã công bố báo cáo tài chính quý III/2021 cho thấy, lợi nhuận của nhiều thành viên lại được bù đắp bởi các hoạt động kinh doanh phi tín dụng, trong đó nổi bật là mảng chứng khoán đầu tư.

|

|

|

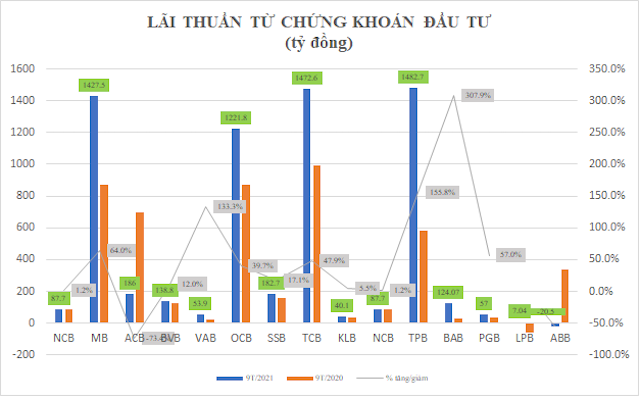

BacABank là một ví dụ. Trong 9 tháng đầu năm 2021, mảng chứng khoán đầu tư mang về khoản lãi 124 tỷ đồng, đạt mức tăng trưởng 307,9% so với cùng kỳ năm trước và chiếm khoảng 7,2% tổng thu nhập hoạt động của ngân hàng.

Một trong những nhà băng ghi nhận mức tăng “khủng” từ mua bán chứng khoán kinh doanh là TPBank. Trong 9 tháng, mảng này đã mang về 1.462 tỷ đồng lãi thuần, tăng 156% so với cùng kỳ và đóng góp 14,8% vào tổng thu nhập hoạt động của ngân hàng.

Bên cạnh đó, nhiều nhà băng khác cũng ghi nhận sự khởi sắc trong mảng chứng khoán đầu tư như: OCB tăng trưởng 40% so với cùng kỳ, đạt 1.222 tỷ đồng; Techcombank tăng 48%, đạt 1.472 tỷ đồng.

LienVietPostBank cũng là ngân hàng ghi nhận “cú bẻ lái ngược dòng” từ vị thế lỗ 62 tỷ trong 9 tháng đầu năm 2020 thành mức lãi 6 tỷ đồng trong năm nay.

Tuy nhiên, khảo sát cũng ghi nhận sự sụt giảm lãi thuần tại một số ngân hàng do tổng giá trị chứng khoán đầu tư sụt giảm trong 9 tháng đầu năm. Điển hình, ACB giảm 73% từ hơn 700 tỷ đồng xuống còn 186 tỷ đồng; ABBank báo lỗ tới 20,5 tỷ đồng từ chứng khoán đầu tư.

Thực tế, trong 9 tháng đầu năm 2021, đại dịch Covid-19 đã khiến hoạt động kinh doanh của các doanh nghiệp bị ảnh hưởng, dẫn tới nhu cầu vay vốn sụt giảm. Giám đốc chi nhánh một ngân hàng thương mại ở Hà Nội chia sẻ: “Trong quý III, hoạt động của chi nhánh chủ yếu là cơ cấu nợ cho khách hàng, trong khi cho vay gần như không đáng kể khiến nguồn thu nhập từ tín dụng giảm mạnh so với mọi năm”.

Số liệu cập nhật của Ngân hàng Nhà nước gần nhất, đến 7/10, tăng trưởng tín dụng chỉ đạt 7,42%, thấp hơn nhiều so với tăng trưởng huy động. Trước đó, số liệu của Tổng cục Thống kê cho thấy, đến 20/9, huy động vốn của các tổ chức tín dụng tăng 4,28% (cùng thời điểm năm 2020 tăng 7,48%); tăng trưởng tín dụng của nền kinh tế đạt 7,17% (cùng thời điểm năm 2020 tăng 4,99%). Nhằm tối ưu hoá lượng vốn dư thừa, các ngân hàng phải đẩy mạnh chuyển nguồn vốn qua các kênh đầu tư khác, trong đó chứng khoán đầu tư là một cấu phần quan trọng.

Cẩn trọng với trái phiếu doanh nghiệp

Các ngân hàng gần đây có xu hướng tăng nắm giữ trái phiếu của doanh nghiệp, trong khi đây là nhóm trái phiếu đang được cảnh báo nhiều vì rủi ro không có tài sản đảm bảo. Đặc biệt rủi ro còn gia tăng bởi hầu hết các doanh nghiệp đều tổn thương do dịch bệnh dai dẳng khiến tình hình tài chính kém, kinh doanh thua lỗ… Do đó, sẽ khó nói trước được hậu quả nếu các ngân hàng tiếp tục dồn vốn vào sản phẩm này.

Đầu tư vào trái phiếu, ngân hàng sẽ hưởng lãi định kỳ và tất toán khoản đầu tư vào ngày đáo hạn, hoặc khi chủ thể phát hành mua lại trái phiếu. Trong đó, trái phiếu doanh nghiệp thường có lãi suất cao hơn, độ rủi ro cũng lớn hơn; trong khi trái phiếu chính phủ và trái phiếu của các tổ chức tín dụng tuy có lãi suất thấp nhưng độ rủi ro cũng thấp hơn nhiều. Vì vậy, trong cơ cấu đầu tư, các ngân hàng tập trung vốn nhiều hơn vào trái phiếu có độ rủi ro thấp.

Ông Nguyễn Đình Tùng, Tổng giám đốc OCB cho biết, lợi nhuận của ngân hàng này một phần đến từ từ kinh doanh trái phiếu, chủ yếu là trái phiếu chính phủ. Cụ thể, trái phiếu chính phủ chiếm 62,7%, trái phiếu do các tổ chức tín dụng khác phát hành chiếm tỷ trọng 34%, còn lại là trái phiếu doanh nghiệp.

Hay như tại TPBank, đến cuối tháng 9/2021, tổng giá trị chứng khoán đầu tư đạt trên 53.800 tỷ đồng, tăng trưởng 12% so với đầu năm. Trong đó, 41% là trái phiếu do các tổ chức tín dụng khác phát hành và gần 34% là trái phiếu chính phủ, còn lại là trái phiếu doanh nghiệp.

Theo đánh giá của TS. Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng, việc ngân hàng đa dạng hóa danh mục trong bối cảnh tín dụng tăng trưởng khó khăn không phải là xấu. Tuy nhiên, các ngân hàng gần đây có xu hướng tăng nắm giữ trái phiếu của các doanh nghiệp, trong khi đây là nhóm trái phiếu đang được cảnh báo nhiều vì rủi ro không có tài sản đảm bảo. Đặc biệt rủi ro còn gia tăng bởi hầu hết các doanh nghiệp đều tổn thương do dịch bệnh dai dẳng khiến tình hình tài chính kém, kinh doanh thua lỗ… Do đó, sẽ khó nói trước được hậu quả nếu các ngân hàng tiếp tục dồn vốn vào sản phẩm này.

Ông Hiếu cũng đưa ra cảnh báo, tình trạng các ngân hàng mua trái phiếu lẫn nhau cũng là vấn đề đáng chú ý. Việc bán chéo trái phiếu cho nhau, bên cạnh nhu cầu thực của một số ngân hàng thừa vốn, thì có sự thỏa thuận ngầm của một số ngân hàng để giúp nhau hạ chi phí vốn, tăng nguồn vốn trung, dài hạn. Giải pháp này giúp các ngân hàng đảm được tỷ lệ an toàn vốn, song cũng sẽ khiến bức tranh về quy mô vốn trung, dài hạn của một số tổ chức tín dụng trở nên thiếu thực chất. Mặt khác, việc các ngân hàng bán chéo trái phiếu cho nhau cũng khiến vốn chảy lòng vòng trong hệ thống tài chính và đến tay nhà đầu tư cá nhân, không đi vào được sản xuất, kinh doanh.