Hệ thống thông tin kế toán quản trị tại các nước và kinh nghiệm cho Việt Nam

Bài viết sử dụng một số nghiên cứu trước để tìm hiểu nội dung về hệ thống thông tin kế toán quản trị tại các nước Mỹ, Pháp, Nhật Bản. Ðây là những nước có nền kinh tế phát triển, việc tổ chức hệ thống thông tin kế toán quản trị của các doanh nghiệp ở các quốc gia này cũng được thực hiện một cách bài bản, từ tổ chức phương tiện, cho đến con người và các kỹ thuật phục vụ cho việc thu thập, xử lý, phân tích, cung cấp thông tin theo nhu cầu của nhà quản trị. Thông qua đó, bài viết rút ra kinh nghiệm hoàn thiện hệ thống thông tin kế toán quản trị tại các doanh nghiệp ở Việt Nam.

Đặt vấn đề

Trong bối cảnh nền kinh tế thị trường đầy biến động, các doanh nghiệp (DN) cần phải đưa ra các chiến lược kinh doanh hiệu quả. Theo Abernathy & Guthire (1994), để đưa ra được các chiến lược kinh doanh đúng đắn áp dụng tại mỗi DN thì cần phải có những thông tin có liên quan tới DN đó. Thông tin không chỉ đơn thuần là yếu tố hỗ trợ mà nó còn được xem như một yếu tố trực tiếp tác động vào quá trình sản xuất kinh doanh của DN. Trong đó, những thông tin được cung cấp từ hệ thống thông tin (HTTT) kế toán quản trị (KTQT) là các thông tin quan trọng ảnh hưởng đến việc đưa ra một quyết định tốt (Chenhall & Morris, 1986). Do đó, việc hoàn thiện HTTT KTQT là một công việc hết sức quan trọng giúp DN tồn tại và phát triển.

Ở Việt Nam, KTQT vẫn là một khái niệm khá mới mẻ, phần lớn nhà quản trị chưa thấy được tầm quan trọng của nó đến sự phát triển của DN. Vì thế, việc tổ chức HTTT KTQT vẫn còn chưa được thực hiện một cách quy mô và bài bản. Bài viết tiến hành tổng hợp các nghiên cứu trước đó về tổ chức HTTT KTQT tại các DN thuộc các quốc gia Mỹ, Pháp, Nhật để phân tích nhằm làm rõ các nội dung tổ chức HTTT KTQT và rút ra bài học cho Việt Nam.

Tổng quan về hệ thống thông tin kế toán quản trị

Khi nền kinh tế thế giới đang trải qua nhiều thách thức mới mang tính chất toàn cầu như khủng hoảng toàn cầu, biến đổi khí hậu, chính trị bất ổn… đã có những tác động tích cực và tiêu cực đến sự tồn tại và phát triển của DN. Các DN muốn tồn tại và phát triển trên thị trường thì một yêu cầu đặt ra là tất cả các kế hoạch và quyết định trước khi đưa ra cần phải được xem xét, phân tích, đánh giá kỹ lưỡng nhằm giảm thiểu sai sót đến mức thấp nhất và đạt được hiệu quả cao nhất với mục tiêu đã định. Theo Romney và Steinbart (2008) "HTTT kế toán là hệ thống thu thập, ghi chép, lưu trữ và xử lý số liệu về các nghiệp vụ kinh tế trong mỗi tổ chức để cung cấp thông tin cho những người ra quyết định". Đồng quan điểm này, Hall (2012) định nghĩa "HTTT kế toán là một hệ thống thu thập, xử lý, tổng hợp và lưu trữ dữ liệu nhằm cung cấp thông tin kế toán cần thiết cho lập kế hoạch, kiểm soát và quản lý hoạt động của DN".

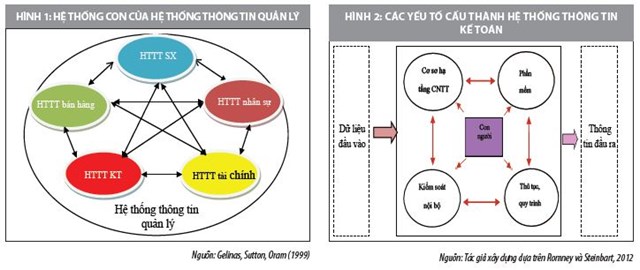

Theo Gelinas, Sutton, Oram (1999), HTTT kế toán là một hệ thống con trong HTTT quản lý bao gồm HTT bán hàng, HTTT sản xuất, HTTT nhân sự, HTTT tài chính và HTTT kế toán.

Có thể thấy, các hệ thống con của HTTT quản lý thực hiện các chức năng nhất định. Cụ thể, HTTT bán hàng cung cấp thông tin cho việc xác định đối tượng khách hàng cho sản phẩm, cách phát triển sản phẩm, khuyến mãi, bán hàng, duy trì và phát triển quan hệ với khách hàng; HTTT quản lý sản xuất cung cấp thông tin về việc quản lý dây chuyền sản xuất như mua sắm vật tư, nguyên liệu, lưu kho, sản xuất, phân phối...; HTTT tài chính cung cấp thông tin tới lĩnh vực tài chính diễn ra trong DN như các thông tin về tình hình thanh toán, thị trường chứng khoán... thông thường được lấy từ HTTT bên ngoài; HTTT nhân lực cung cấp các thông tin nhằm giải quyết mọi vấn đề liên quan đến con số, vị trí cũng như quyền lợi và trách nhiệm của toàn bộ nhân viên trong DN; HTTT kế toán cung cấp báo cáo cho các đối tượng sử dụng bên trong và bên ngoài DN, hỗ trợ thực hiện và quản lý các hoạt động phát sinh hàng ngày, hỗ trợ các nhà quản trị trong việc ra quyết định kinh tế, hoạch định và kiểm soát và từ đó có thể thiết lập hệ thống kiểm soát nội bộ. HTTT kế toán được chia thành 2 hệ thống con, bao gồm HTTT kế toán tài chính (KTTC) và HTTTT KTQT.

Có khá nhiều khái niệm khác nhau về HTTT KTQT, nhưng có thể hiểu một cách khái quát “HTTT KTQT là một hệ thống được thiết lập nhằm thu thập, lưu trữ, xử lý, cung cấp và kiểm soát các thông tin liên quan với mục tiêu cung cấp thông tin theo yêu cầu của nhà quản trị”. Để có thể hoạt động được, HTTT kế toán cần đảm bảo đủ các thành phần và bộ phận cấu thành.

Hệ thống thông tin kế toán quản trị tại một số quốc gia trên thế giới

Với các quốc gia phát triển trên thế giới, việc tổ chức một HTTT KTQT được DN quan tâm và chú trọng đầu tư, từ yếu tố con người tới cơ sở vật chất đến quy trình thực hiện. Cụ thể như:

Hệ thống thông tin kế toán quản trị của doanh nghiệp Mỹ

Nghiên cứu các công trình về tổ chức HTTT KTQT tại Mỹ thấy rằng, các DN tại Mỹ đầu tư lớn về trang thiết bị hiện đại cho công tác tổ chức HTTT KTQT. Hệ thống máy tính được trang bị với những thiết bị công nghệ hiện đại nhằm thực hiện công việc KTQT. Các nhân viên KTQT của các DN tại Mỹ đã được đào tạo chuyên sâu, đảm bảo đáp ứng yêu cầu công việc và vấn đề ứng dụng công nghệ thông tin (CNTT).

Đặc trưng cơ bản tổ chức bộ máy kế toán Mỹ là mô hình kết hợp giữa KTTC và KTQT. Theo đó, KTQT không được tổ chức thành một bộ phận riêng mà được tổ chức với KTTC. Theo mô hình này, kế toán trưởng chịu trách nhiệm chung về toàn bộ công tác kế toán trong DN, từ việc tổ chức xây dựng bộ máy kế toán, luân chuyển chứng từ, vận dụng tài khoản, hệ thống báo cáo… nhằm cung thông tin cho nhà quản trị. Các nhân viên kế toán có chức năng thu thập và cung cấp thông tin kế toán vừa tổng hợp, vừa chi tiết... đồng thời, lập dự toán tổng hợp và chi tiết theo yêu cầu quản lý.

Về kỹ thuật được sử dụng để xử lý thông tin KTQT: Các DN tại Mỹ tập trung giải quyết các vấn đề về phân loại chi phí và xác định chi phí sản phẩm; phân tích mối quan hệ chi phí – khối lượng – lợi nhuận, xây dựng định mức chi phí, phân tích báo cáo bộ phận và phân tích chi phí chung để cung cấp thông tin cho việc lập kế hoạch, ra các quyết định kinh doanh một cách triệt để và chính xác. HTTT KTQT tại các DN cung cấp nhiều loại báo cáo nhằm cung cấp thông tin cho nhà quản trị một cách đa dạng, gồm:

- Hệ thống báo cáo định hướng cho việc ra quyết định của nhà quản trị được lập trong từng trường hợp cụ thể như: Báo cáo kết quả kinh doanh theo từng bộ phận, từng mặt hàng, từng thị trường tiêu thụ… Báo cáo được lập dựa trên phương pháp phân loại chi phí trong mối quan hệ với mức độ hoạt động và xác định cho từng bộ phận. Với các thông tin có trên báo cáo sẽ giúp cho nhà quản trị hoạch định chiến lược, kế hoạch sản xuất kinh doanh trong tương lai của DN.

- Hệ thống báo cáo chi tiết và các báo cáo tóm tắt nhằm cung cấp thông tin về tình hình thực hiện hoạt động kinh doanh của DN cho nhà quản trị điều hành DN.

- Hệ thống báo cáo phân tích nhằm cung cấp thông tin cho nhà quản trị thực hiện chức năng kiểm soát và ra quyết định nhằm tăng cường quản trị nguồn lực và tạo ra giá trị khách hàng, giá trị cổ đông cho DN…

Hệ thống thông tin kế toán quản trị của doanh nghiệp Pháp

Pháp là đất nước tiềm lực kinh tế mạnh và được quản lý chặt chẽ thông qua các chính sách vĩ mô của Nhà nước. Để quản lý nền kinh tế phát triển theo hướng tư nhân hóa, Chính phủ Pháp đã thông qua hàng loạt các chính sách quản lý tài chính, chính sách thuế, bảo hiểm, hải quan… Các chính sách này được giữ ổn định trong một thời gian dài. Do ảnh hưởng bởi yếu tố kinh tế và chính trị, việc tổ chức HTTT KTQT tại Cộng hoà Pháp cũng có những đặc trưng riêng, cụ thể:

- Với sự vững mạnh về kinh tế, HTTT KTQT tại các DN ở Pháp được trang bị hệ thống trang thiết bị hiện đại phục vụ cho công tác KTQT. Các nhân viên KTQT tại các DN này cũng được đào tạo một cách bài bản và chuyên sâu về chuyên môn nghiệp vụ, cũng như việc ứng dụng CNTT vào thực hiện công tác kế toán.

- Tổ chức bộ máy kế toán tại các DN Pháp được tổ chức tách rời nhau, độc lập tương đối giữa KTTC và KTQT. KTQT sử dụng hệ thống tài khoản riêng, sổ kế toán và báo cáo kế toán riêng; cung cấp thông tin về chi phí, thu nhập và kết quả của từng loại hoạt động sản xuất kinh doanh của DN theo từng sản phẩm, dịch vụ.

- Hệ thống thông tin KTQT phục vụ cho quản trị DN gồm: Các báo cáo chi phí theo trung tâm, báo cáo kết quả kinh doanh bộ phận, báo cáo kết quả của từng bộ phận, mặt hàng, các thông tin về định mức chi phí là căn cứ để kiểm soát tình hình thực hiện kế hoạch và ra các quyết định cần thiết cho quản lý.

Hệ thống thông tin kế toán quản trị của doanh nghiệp Nhật Bản

Nhật Bản là một quốc gia có nền kinh tế thị trường phát triển. Những năm 1950 đến 1970, KTQT bắt đầu hình thành từ khởi xướng của Chính phủ Nhật Bản qua xúc tiến giới thiệu, áp dụng KTQT Âu, Mỹ cho các DN. Việc tổ chức HTTT KTQT trong DN sản xuất ở Nhật thời kỳ này khá đơn giản và hướng đến trọng tâm xây dựng hệ thống nhằm kiểm soát dự toán, hoạch định lợi nhuận trong tiến trình tái thiết kinh tế Nhật sau chiến tranh. Sau những năm 1980 đến cuối thế kỷ XX, nền kinh tế Nhật Bản được khôi phục, ổn định, phát triển và bắt đầu hướng ra thị trường quốc tế, do đó, tăng tính cạnh tranh trong môi trường kinh doanh của các DN. Điều này đòi hỏi các DN tại Nhật Bản trong thời kỳ này phải tổ chức HTTT KTQT bài bản hơn. Nghiên cứu của Scarbrough et al. (1991) cho thấy, các HTTT KTQT của Nhật Bản về định giá sản phẩm và định giá hàng tồn kho sử dụng một số phương pháp hiện đại Just in time...

Tiếp đó, trong nghiên cứu của mình, Yoshikawa (1994) cũng nhấn mạnh về một số khía cạnh quan trọng trong công tác KTQT tại Nhật Bản, làm rõ những luận điểm khác so với những gì được tìm thấy ở phương Tây. Ở Nhật Bản, rất nhiều DN đã sử dụng KTQT theo cách thúc đẩy sự tham gia của nhân viên thông qua tham vấn. Thông qua đó, cải thiện hình ảnh nhân viên, để giáo dục và nhắc nhở nhân viên để họ có thể đóng góp nhiều nhất cho công ty.

Tại Nhật Bản, việc xử lý thông tin KTQT hướng vào trọng tâm nâng cao về mặt định tính, tính chất thông tin để giảm những tổn thất nâng cao hiệu quả quản lý các nguồn lực kinh tế để tạo ra giá trị. Các kỹ thuật để xử lý thông tin trong HTTT KTQT tại Nhật bao gồm: Xây dựng tiêu chuẩn và phân loại chi phí, thu nhập, lợi nhuận, xây dựng hệ thống dự toán ngân sách hoạt động hàng năm; xây dựng các tiêu chuẩn đánh giá vốn đầu tư, kế toán các trung tâm trách nhiệm; phân tích biến động chi phí, xây dựng hệ thống điều hành và đánh giá chi phí, bảng cân đối thành quả, phân tích tính cân đối chi phí. Thông qua quá trình xử lý, HTTT KTQT tại các DN Nhật Bản cung cấp cho nhà quản trị hệ thống báo cáo KTQT một cách chi tiết.

Kinh nghiệm tổ chức hệ thống thông tin kế toán quản trị cho doanh nghiệp Việt Nam

Trong thời gian qua, khi Việt Nam thực hiện tiến trình công nghiệp hóa - hiện đại hóa nền kinh tế và xây dựng nền kinh tế thị trường, hội nhập kinh tế quốc tế, thì các DN cũng không ngừng hoàn thiện HTTT KTQT theo xu hướng hội nhập, tuy vậy vẫn còn rất nhiều hạn chế làm ảnh hưởng trực tiếp đến chất lượng thông tin cung cấp nhà quản trị các cấp trong việc quản lý DN. Từ việc nghiên cứu HTTT kế toán của các nước trên thế giới, đặc biệt là Mỹ, Pháp và Nhật Bản, bài viết rút ra bài học kinh nghiệm đối với HTTT KTQT của DN tại Việt Nam như sau:

Thứ nhất, với quy mô DN tại Việt Nam hiện nay, phần đa là các DN nhỏ và vừa, nên áp dụng theo mô hình kết hợp KTTC và KTQT trong cùng một hệ thống kế toán là phù hợp, bởi mô hình này cho phép sử dụng hệ thống chứng từ, sổ sách kế toán trong KTTC sẽ giúp tiết kiệm chi phí. Bộ máy kế toán gọn nhẹ, khoa học, hợp lý sẽ phát huy hiệu quả cao trong việc cung cấp thông tin cho nhà quản trị. Tuy nhiên, sự kết hợp này cần có sự tách biệt, phân công rõ ràng về nội dung, phạm vi cung cấp thông tin cũng như mối quan hệ giữa KTQT và KTTC, giữa bộ phận kế toán tổng hợp và bộ phận kế toán chi tiết để tránh chồng chéo, chậm trễ trong việc xử lý, cung cấp thông tin.

Thứ hai, các DN Việt Nam cần áp dụng cả phương pháp kỹ thuật KTQT truyền thống và hiện đại của các nước đi trước để xử lý và phân tích thông tin nhằm cung cấp cho việc thực hiện các mục tiêu hoạch định, kiểm soát và ra quyết định nhằm quản trị có hiệu quả nguồn lực, tạo ra giá trị cho DN. KTQT cần phải chi tiết hóa các tài khoản thành biến phí và định phí để lập báo cáo đánh giá trách nhiệm quản lý với hệ thống kế toán kết hợp. Đồng thời, thực hiện phân tích mối quan hệ chi phí – khối lượng – lợi nhuận kết hợp với công tác xây dựng dự toán để đưa ra phương án kinh doanh, đảm bảo thông tin của KTQT có tính thuyết phục và đáp ứng tốt nhu cầu quản trị.

Thứ ba, hệ thống báo cáo KTQT được thiết kế, lập và trình bày mang tính linh hoạt, không mang tính thống nhất và tuân thủ như báo cáo KTTC nhưng vẫn nằm trong sự kiểm soát nội bộ. Hệ thống báo cáo quản trị nên phân chia thành các loại các loại báo cáo sau: Báo cáo cho chức năng hoạch định của nhà quản trị; Báo cáo phục vụ chức năng kiểm tra, kiểm soát của nhà quản trị; Báo cáo phục vụ chức năng ra quyết định của nhà quản trị.

Thứ tư, cần tập trung đào tạo nhân viên KTQT về chuyên môn, nghiệp vụ lẫn sự hiểu biết về CNTT để có thể thực hiện ứng dụng CNTT và vận dụng sự tiến bộ của khoa học công nghệ trong bối cảnh hội nhập quốc tế trong công tác KTQT. Đào tạo nguồn nhân lực toàn diện, hội tụ đủ trí lực, thể lực và tâm lực để tổ chức HTTT KTQT.

Thứ năm, DN cần đầu tư nâng cấp cơ sở hạ tầng, trang thiết bị hiện đại, đưa ra các giải pháp xây dựng hệ thống phần mềm KTQT nói riêng và cho toàn DN nói chung nhằm phục vụ tốt cho công tác thu thập, xử lý và phân tích thông tin. Từ đó, rút ngắn được thời gian thực hiện và nâng cao chất lượng của thông tin cung cấp cho nhà quản trị.

Tài liệu tham khảo:

Ngô Thế Chi (1995), “Ðặc điểm kế toán Mỹ, Pháp”, NXB Thống kê;

Phan Thanh Hải (2012), “Kinh nghiệm tổ chức công tác kế toán trong các tập đoàn kinh tế ở Mỹ, Pháp và Nhật Bản”;

Abdel-Kader, M., & Luther, R. (2008), The impact of firm characteristics on management accounting practices: A UK-based empirical analysis, The British Accounting Review, 40(1), 2-27;

Apostolou, B., Dorminey, J. W., Hassell, J. M., & Rebele, J. E. (2014), A summary and analysis of education research in accounting information systems (AIS), Journal of Accounting Education, 32(2), 99-112;

Carmona, S. (2006), The history of management accounting in France, Italy, Portugal, and Spain, Handbooks of management accounting research, 2, 905-922;

McMann, P.J. and Nanni, A.J. (1995), Means versus ends: a review of the literature on Japanese management accounting, Management Accounting Research, vol. 6, no. 4, pp. 313-346;

Yoshikawa, T., Innes, J., & Mitchell, F. (1989), Japanese management accounting: a comparative survey, Management Accounting, 67(10), 20-23;

Yoshikawa, T. (1994), Some aspects of the Japanese approach to management accounting‘, Management Accounting Research, vol. 5, pp. 279-89.