Sự thật về kế toán bán hàng là gì và công việc của họ thường làm?

Trong tất cả các công việc liên quan đến kế toán thì phải nói một trong những công việc nhẹ nhất chính là kế toán bán hàng. Người làm kế toán bán hàng chỉ cần biết chút kinh nghiệm về Excel, biết xem hóa đơn là đã có thể làm tốt phần này rồi. Vậy kế toán bán hàng là gì, công việc của kế toán bán hàng cũng như các vấn đề liên quan đến công việc này như xác định kết quả bán hàng hay doanh thu, các biểu mẫu?

Bán hàng và kế toán bán hàng là gì?

Bán hàng là gì?

Bán hàng là công việc chuyển quyền sở hữu hàng hóa, dịch vụ từ chủ sở hữu này sang chủ sở hữu khác. Đi kèm với nó chính là phần lợi ích hoặc rủi ro cho khách hàng và khách hàng sẽ phải thanh toán để có thể nhận được quyền sở hữu đó. Hiểu nôn na là bạn mua gì thì phải trả tiền. Quá bình thường để thấy điều này trong cuộc sống phải không nào?

Kế toán bán hàng là gì?

Kế toán bán hàng là những công việc ghi chép những nghiệp vụ liên quan đến hóa đơn bán hàng. Từ việc ghi hóa đơn bán hàng, ghi sổ chi tiết doanh thu cho đến việc lập các báo cáo bán hàng và những báo cáo liên quan đều thực hiện cả. Nhìn chung thì công việc của kế toán bán hàng so với các kế toán khác thì vẫn thuộc loại công việc nhẹ và không cần nhiều kinh nghiệm. Nếu làm kế toán bán hàng trong nhà hàng khách sạn, mặt hàng gia dụng (mà trong công ty lớn nha) thì mới vất vả thôi. Còn nếu làm doanh nghiệp vừa và nhỏ thì cũng nhẹ và khỏe lắm.

Công việc của kế toán bán hàng là làm gì?

Ghi chép những thông tin ghi nhận hóa đơn hàng ngày. Kiểm tra đơn giá sản phẩm, số lượng sản phẩm từ đó xuất hóa đơn cho khách hàng.

Kiểm tra và giám sát các kế toán thực hiện bán hàng, kế hoạch lợi nhuận, phân phối hàng bán.

Cập nhật giá cả và sản phẩm mới cho doanh nghiệp.

Lập các bảng kê hóa đơn bán hàng, doanh thu và thuế GTGT vào cuối ngày.

Tính toán một cách chính xác tổng doanh thu, đơn giá, thuế GTGT của từng nhóm hàng và theo đơn vị để tiện cho việc quản lí kiểm tra hàng.

Kiểm tra tình trạng quản lí tiền hàng, quản lí khách nợ hay theo dõi những lô hàng, tiền hàng và khách nợ để nắm bắt và báo cáo lại cho phòng kế toán, đặc biệt là kế toán trưởng.

Nắm rõ giá mua thực tế của lượng hàng để điều tiết giá sản phẩm cũng như lãi lỗ trong kinh doanh.

Nắm rõ các thông tin về tất cả các khoản chi phí bán hàng, những phát sinh thực tế để dựa vào đó thực hiện xác định kết quả kinh doanh.

Cung cấp thông tin về bán hàng và doanh số để phục vụ cho việc chỉ đạo và điều hành kinh doanh của doanh nghiệp.

Làm các công việc đối chiếu với bên thủ kho về số lượng hàng bán và hàng tồn.

Quản lí hóa đơn chứng từ, các hợp đồng với khách.

Làm thẻ VIP cho khách hàng (nếu mô hình là nhà hàng – khách sạn).

Thực hiện các công việc kế toán trưởng giao.

Những kiến thức mà kế toán bán hàng cần có

Doanh thu thuần là gì?

Trước khi nói đến phần quy tắc ghi nhận kế toán bán hàng hay doanh thu thì mình đi vào phần doanh thu thuần trước nhé. Vì phần 2 có nói về doanh thu thuần nên nói luôn không các bạn lại hiểu lầm. Vậy doanh thu thuần là gì?

Doanh thu thuần, hay còn gọi là doanh thu thực, là khoản doanh thu bán hàng sau khi đã trừ đi các khoản giảm trừ. Nó có nhiều định nghĩa khác như là là doanh thu trước thuế hay là con số chênh lệch doanh thu với các khoản giảm trừ. Thì cơ bản nó có định nghĩa như vậy nhưng tóm lại là khoảng doanh thu bán hàng sau khi đã trừ đi các khoản giảm trừ bạn nhé.

Quy tắc ghi nhận kế toán bán hàng

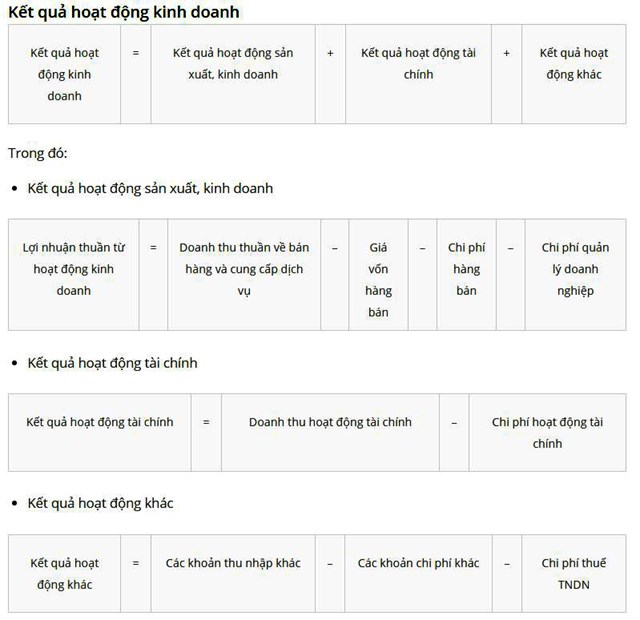

Kết quả bán hàng là phần thu lợi còn lại từ việc bán hàng sau khi đã trừ đi tất cả chi phí.

Để xác định kế toán bán hàng thì kế toán bán hàng cần phải tính ra số chênh lệch giữa doanh thu thuần với các chi phí khác như giá vốn, chi phí quản lí,… phát sinh trong một kỳ nhất định.

Quy tắc ghi nhận doanh thu bán hàng, có 5 điều kiện để ghi nhận doanh thu bán hàng, đó là:

Doanh nghiệp đã chuyển giao rủi ro và lợi ích từ sản phẩm, dịch vụ ch người mua.

Doanh nghiệp đã không còn quyền quản lý hàng hóa như chủ sở hữu.

Đã xác định được doanh thu và tương đối chắc chắn về nó.

Doanh nghiệp đã thu được lợi ích kinh tế từ bán hàng.

Xác định được các loại chi phí liên quan đến giao dịch bán hàng.

Các loại chứng từ kế toán được kế toán bán hàng sử dụng:

|

STT |

Chứng từ kế toán |

Mục đích |

|

1 |

Hóa đơn GTGT: Mẫu số 01 GTKT-3LL |

Xác định thuế GTGT đầu ra và xác định doanh thu bán hàng. |

|

2 |

Phiếu xuất kho: Mẫu số 02 – VT |

Theo dõi số lượng hàng hóa xuất kho ra sao. |

|

3 |

Phiếu xuất kho kiêm vận chuyển nội bộ: Mẫu số 03 – VT |

Theo dõi hàng hóa được vận chuyển nội bộ từ kho này đến kho khác, chi nhánh hay đại lý khác của công ty. |

|

4 |

Giấy báo có |

Ngân hàng lập ra giấy báo có này để thông báo cho chủ tài khoản số tiền phải thu. Kế toán bán hàng dựa vào đó để xác định chủ nợ có nhận được chuyển khoản chưa cũng như số tiền chuyển khoản để nằm và lên báo cáo. |

|

5 |

Phiếu thu: Mẫu số 01 – TT |

Xác định số tiền chính xác nhập quỹ tiền mặt và từ đó làm căn cứ để thủ quỹ thu và chi tiền. |

|

6 |

Biên lai thu tiền: Mẫu số 06 – TT |

Giấy biên nhận doanh nghiệp hay cá nhân đã thu tiền hoặc sét. Từ đó làm căn cứ lập phiếu thu và nộp quỹ tiền mặt. |

Đây là 6 loại chứng từ kế toán mà kế toán bán hàng sử dụng rất nhiều.

Trình tự luân chuyển chứng từ – công việc kế toán bán hàng nên biết

Khi phát sinh một hóa đơn chứng từ kế toán thì là một kế toán bán hàng bạn phải nắm được trình tự luân chuyển chứng từ này. Thì để nắm được trình tự các bạn chỉ cần làm theo các bước sau đây!

Khi phát sinh hợp đồng, kế tóa lập hóa đơn bán hàng. Hóa đơn có 3 liên. Liên 1 lưu trên gốc quyển hóa đơn. Liên 2 giao cho khách (cái mà các bạn luôn gọi là hóa đơn đỏ đó). Còn liên 3 giữ lại công ty. Lúc này sẽ phát sinh ra các vấn đề sau:

Nếu như khách hàng nhận nợ, kế toán bán hàng lập biên bản giao nhận hàng hóa và xác nhận nợ. Lúc này chứng từ được lập thành 3 liên. Liên 1 để kiểm tra khi xuất hàng ra khỏi kho. Liên 2 giao cho khách hàng. Còn liên 3 thì lưu lại quyển.

Nếu khách thanh toán bằng tiền mặt thì lúc này kế toán lại lập phiếu thu. Phiếu thu cũng được lập thành 3 liên. Thủ quỷ giữ 1 liên, nơi lập phiếu giữ 1 liên và người nộp tiền giữ 1 liên. Trên liên phải có đầy đủ nội dung, chữ ký của giám đốc các kiểu mới hợp lệ nha.

Còn nếu thanh toán bằng chuyển khoản thì công ty sẽ nhận giấy báo có như một xác nhận về khoản tiền thanh toán của khách hàng.

Kết luận

Trên đây là tất cả những thông tin công việc của kế toán bán hàng, các quy trình hay mẫu giấy tờ,… Nếu bạn là sinh viên mới ra trường và muốn an nhàn thì hãy chọn kế toán bán hàng như bước khởi đầu cho mình nhé!