Kế toán quản trị chi phí trong doanh nghiệp Việt Nam hiện nay

Trong hoạt động của cộng đồng doanh nghiệp, đặc biệt trong bối cảnh hội nhập sâu rộng và cạnh tranh ngày càng quyết liệt hiện nay, thực hiện tốt công tác quản trị chi phí là cơ sở để giám sát các hoạt động, từ đó khắc phục các tồn tại và phát huy những tiềm năng đảm bảo cho doanh nghiệp luôn tồn tại và có thể đứng vững trong cơ chế thị trường cạnh tranh và nhiều rủi ro như hiện nay. Để làm tốt công việc này, đòi hỏi doanh nghiệp cần tổ chức tốt công tác quản trị chi phí một cách kịp thời, chính xác, đúng đối tượng, đúng chế độ và đúng phương pháp. Do đó, việc hiểu rõ nắm bắt được đặc điểm, chức năng, yêu cầu xây dựng mô hình kế toán quản trị chi phí trong doanh nghiệp trong bối cảnh hiện nay rất quan trọng.

Kế toán quản trị chi phí trong doanh nghiệp

Theo Viện Kế toán Quản trị Hoa Kỳ, kế toán quản trị (KTQT) chi phí là kỹ thuật hay phương pháp để xác định chi phí cho một dự án, một quá trình hoặc một sản phẩm… Chi phí này được xác định bằng việc đo lường trực tiếp, kết chuyển tuỳ ý hoặc phân bổ một cách có hệ thống và hợp lý. KTQT chi phí cung cấp thông tin cho các nhà quản trị trong nội bộ DN để đánh giá, kiểm soát quá trình hoạt động. Thông tin của KTQT chi phí hướng đến tương lai nên có sự phân tích, đánh giá đến môi trường bên ngoài doanh nghiệp (DN).

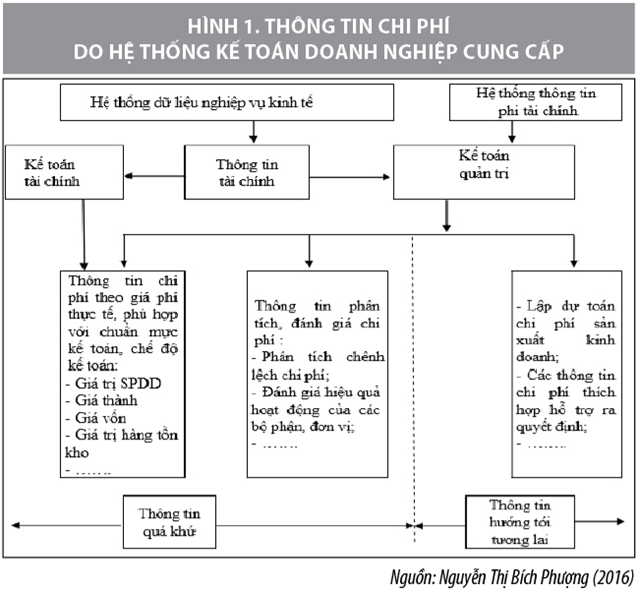

Theo Horngen và cộng sự (2008), với quan điểm coi KTQT chi phí là một phần của hệ thống hoạch định chiến lược và tham gia trực tiếp vào hoạt động quản trị DN nên nội dung KTQT chi phí được xác định gồm 4 nội dung cơ bản: Dự toán chi phí; Quá trình tập hợp chi phí; Phân tích mối quan hệ chi phí - khối lượng - lợi nhuận; Ra quyết định quản lý. Theo Edward J. VanDerbeck (2010), KTQT chi phí cung cấp chi tiết thông tin chi phí theo nhu cầu của nhà quản trị để kiểm soát hoạt động kinh doanh hiện tại và lập kế hoạch cho tương lai. Dưới góc độ kế toán tài chính, bộ phận kế toán chi phí có chức năng tính toán, đo lường chi phí phát sinh trong DN theo đúng các nguyên tắc kế toán để cung cấp thông tin về chi phí sản xuất sản phẩm, giá vốn hàng bán và các chi phí hoạt động trên báo cáo kết quả kinh doanh, liên quan đến giá trị hàng tồn kho trên Bảng cân đối kế toán. Dưới góc độ KTQT, bộ phận kế toán chi phí có chức năng đo lường, phân tích về tình hình chi phí sản xuất kinh doanh, đo lường khả năng sinh lời của từng sản phẩm, dịch vụ, các hoạt động và từng bộ phận của DN nhằm nâng cao hiệu quả của hoạt động kinh doanh.

Nhìn chung, bản chất của KTQT chi phí là một bộ phận không thể tách rời của hệ thống kế toán DN, là công cụ quan trọng cung cấp thông tin chi phí kịp thời, phù hợp, cần thiết cho các hoạt động quản trị DN. Bên cạnh thông tin quá khứ, thông tin chi phí do KTQT chi phí cung cấp cần có tính định hướng (thông tin kế hoạch, dự toán), gắn với các chỉ tiêu, bộ phận, đơn vị, cá nhân (trung tâm phát sinh chi phí) để thuận lợi cho phân tích, đánh giá, và hỗ trợ xây dựng các biện pháp kiểm soát chi phí.

Hiện nay, tại Việt Nam, cũng đã có nhiều nghiên cứu và quan điểm về KTQT chi phí, trong đó nêu ra những nội dung cơ bản của KTQT chi phí. Chẳng hạn, theo Nguyễn Thị Mai Anh (2014), nội dung KTQT chi phí gồm 5 nội dung cơ bản: Những cách phân loại chi phí được nhà quản lý sử dụng và sử dụng cho mục đích nào; Xây dựng định mức chi phí và lập dự toán chi phí để theo dõi và kiểm soát chi phí trên cơ sở các chi phí đã được phân loại để phù hợp với yêu cầu quản lý; Xác định chi phí cho từng đối tượng chịu phí nhằm tính toán chính xác chi phí cho từng đối tượng cụ thể; Phân tích biến động để kiểm soát chi phí; Phân tích các thông tin về chi phí để phục vụ nhu cầu ra quyết định của nhà quản lý. Trong khi đó, theo tác giả Lê Thị Minh Huệ (2014), nội dung KTQT chi phí được xác định gồm: Nhận diện chi phí; Xây dựng định mức và lập dự toán chi phí; Phân bổ chi phí và xác định chi phí; Phân tích chi phí phục vụ cho quản trị DN; Hệ thống báo cáo KTQT chi phí…

Đặc điểm của kế toán quản trị chi phí trong doanh nghiệp

Theo Lê Thế Anh (2017), từ những quan điểm và nghiên cứu về KTQT chi phí, có thể thấy những đặc điểm cơ bản sau:

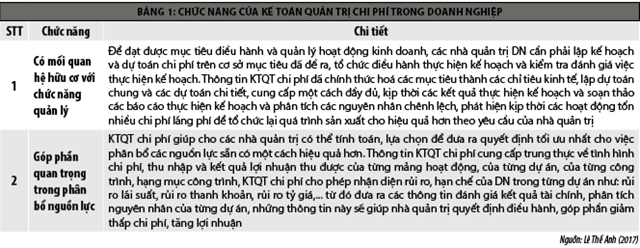

Một là, KTQT chi phí nhấn mạnh việc cung cấp số liệu cho việc sử dụng nội bộ cho nhà quản trị, thông qua việc sử dụng các thông tin kế toán ban đầu, xử lý, phân tích và cung cấp thông tin kinh tế tài chính theo yêu cầu thông tin nhà quản trị DN. Đối tượng sử dụng thông tin KTQT chi phí là các nhà quản trị, những người trực tiếp điều hành hoạt động kinh doanh hàng ngày của DN, thường xuyên phải đề ra các các quyết định khác nhau liên quan tới hiệu quả SXKD trong ngắn và dài hạn. KTQT chi phí cung cấp các thông tin tài chính nội bộ, có vai trò đo lường và giám sát kết quả hoạt động của DN và cung cấp thông tin cho việc ra quyết định quản lý.

Hai là, KTQT chi phí chủ yếu đặt trọng tâm cho tương lai, được thiết lập bởi nhu cầu thông tin trong việc lập kế hoạch chiến lược và hoạt động sản xuất kinh doanh. Trong nền kinh tế thị trường, do yêu cầu phải nhạy bén và nắm bắt nhanh cơ hội kinh doanh nên KTQT chi phí cung cấp thông tin cho nhà quản trị cần linh hoạt, tốc độ và thích hợp với từng quyết định, có thể cung cấp bất kỳ khi nào nhà quản lý cần. Tuy nhiên, do đó thông tin KTQT có tính linh hoạt cao do không đòi hỏi phải tuân thủ theo pháp luật kế toán...

Ba là, KTQT chi phí mang tính linh hoạt và phù hợp với nhu cầu thông tin, được biểu diễn dưới hình thức giá trị, vật chất và được báo cáo chi tiết, đi sâu vào từng mảng hoạt động. KTQT chi phí thu thập, xử lý, phân tích thông tin trên cơ sở kết hợp dữ liệu lịch sử, dữ liệu hiện tại, dữ liệu ước tính và các dự án tương lai. Nguồn dữ liệu của KTQT chi phí là hệ thống dữ liệu kế toán của DN, cùng với các nguồn thông tin khác như: xu hướng phát triển của ngành, tình hình cạnh tranh, xu hướng biến động của thị trường, lãi suất, tỷ giá...

Bốn là, KTQT chi phí không mang tính pháp lệnh và không bắt buộc phải tuân thủ các chuẩn mực kế toán chung. DN có thể quy định ra các nguyên tắc cơ bản riêng và các sổ sách cần thiết phù hợp với nhu cầu quản lý mà không bị ràng buộc bởi các quy định của các cơ quan quản lý nhà nước. Bởi mục tiêu chính của KTQT chi phí là cung cấp các thông tin nội bộ cho các nhà quản trị để đưa ra các quyết định điều hành sản xuất kinh doanh.

Yêu cầu xây dựng mô hình kế toán quản trị chi phí

Để có thể cung cấp thông tin cho nhà quản trị trong việc ra quyết định ngắn hạn đúng đắn, hoạch định chiến lược kinh doanh dài hạn phù hợp đòi hỏi mô hình KTQT chi phí phải cung cấp những thông tin tối ưu. Do đó, khi xây dựng mô hình KTQT chi phí phải đáp ứng được một số yêu cầu sau:

Thứ nhất, đảm bảo tính khái quát. Theo đó, mô hình được xây dựng phải phản ánh được những nội dung cơ bản thể hiện được vai trò của công tác KTQT chi phí. Mục đích của việc xây dựng mô hình nhằm giúp các nhà quản trị DN nhận diện và kiểm soát được chi phí sản xuất kinh doanh. Qua đó, cung cấp đầy đủ, kịp thời những thông tin về chi phí sản xuất và giá thành sản phẩm giúp các nhà quản trị ra các quyết định điều hành cũng như các quyết định có tính chiến lược. Vì vậy, tính khái quát của mô hình KTQT chi phí phải cung cấp được những thông tin đảm bảo tính trung thực, hợp lý và tính kịp thời.

Thứ hai, đảm bảo tính đơn giản. Tính đơn giản của mô hình KTQT chi phí được gắn với trình độ của đội ngũ kế toán, năng lực của các nhà quản trị và quy trình của hoạt động sản xuất kinh doanh của DN.

Thứ ba, phải cung cấp được các thông tin tổng hợp và chi tiết theo yêu cầu của nhà quản trị. Quản trị DN là một hoạt động khép kín từ khâu lập kế hoạch, tổ chức thực hiện và kiểm tra, đánh giá việc thực hiện. Mô hình KTQT chi phí được xây dựng phải trở thành một công cụ hỗ trợ đắc lực cho các nhà quản quản trị. Thông tin từ mô hình được thu thập, xử lý phải trung thực, kịp thời và chi tiết theo yêu cầu của nhà quản trị.

Nguyên tắc xây dựng mô hình kế toán quản trị chi phí

Theo Lê Thế Anh (2017), mô hình KTQT chi phí là một công cụ cung cấp thông tin cho các cấp quản trị trong nội bộ DN nên khi xây dựng cần tuân thủ các nguyên tắc cơ bản sau:

Thứ nhất, đảm bảo tính khách quan và phù hợp với đặc điểm hoạt động sản xuất kinh doanh của DN: Hoạt động của DN rất đa dạng và phong phú. Mỗi DN, mỗi lĩnh vực sản xuất có quy trình công nghệ sản xuất khác nhau. Do đó, việc xây dựng mô hình KTQT chi phí phải dựa trên cơ sở các nguyên tắc phù hợp với từng loại hình DN, từ đó mới phát huy được vai trò là công cụ đắc lực cho các nhà quản trị.

Thứ hai, đáp ứng được nhu cầu thông tin đa dạng của các nhà quản trị và mục tiêu kiểm soát chi phí của DN: Trong môi trường kinh doanh cạnh tranh khốc liệt, nhu cầu cung cấp thông tin mà các nhà quản trị rất đa dạng để ra các quyết định khác nhau từ các quyết định điều hành thường nhật đến việc hoạch định các chiến lược phát triển của DN. Nhu cầu đó đòi hỏi hệ thống KTQT chi phí phải vừa cung cấp được những thông tin chi tiết, cụ thể về từng hoạt động trong DN, vừa phải cung cấp những thông tin mang tính khái quát, so sánh, đánh giá các mặt hoạt động của DN...

Thứ ba, đảm bảo nguyên tắc hiệu quả và tiết kiệm: Để xây dựng và vận hành mô hình KTQT chi phí, các DN sẽ phải có những đầu tư về nhân lực, vật lực, phải có những thay đổi trong cách thức quản lý và tổ chức công tác kế toán. Tuy nhiên, mô hình KTQT chi phí cần có sự kết hợp hài hòa với hệ thống kế toán tài chính, không gây khó khăn trong việc tổ chức công tác kế toán chung, không quá tốn kém nhưng đảm bảo thông tin phải được cung cấp một cách hiệu quả.

Ở Việt Nam, KTQT còn khá mới mẻ, các DN mới chỉ có hệ thống kế toán tài chính hoàn chỉnh, còn hệ thống KTQT nói chung và KTQT chi phí nói riêng phục vụ cho công tác quản lý và ra quyết định hầu như chưa có. Đồng thời, việc triển khai ứng dụng KTQT trong các DN vào hoạt động quản lý chưa được quan tâm đúng mức. Do vậy, với những đặc điểm, vai trò, ý nghĩa quan trọng của KTQT chi phí, trong thời gian tới, các DN cần chú trọng nhiều đến KTQT chi phí.