Chứng khoán đắt, rẻ - Tùy thuộc định giá

Chứng khoán Việt Nam hiện đắt hay rẻ là câu hỏi mà nhiều nhà đầu tư đặt ra. Không ít người cho rằng trong bối cảnh VN-Index lập kỷ lục, giá cổ phiếu đã đắt lên…

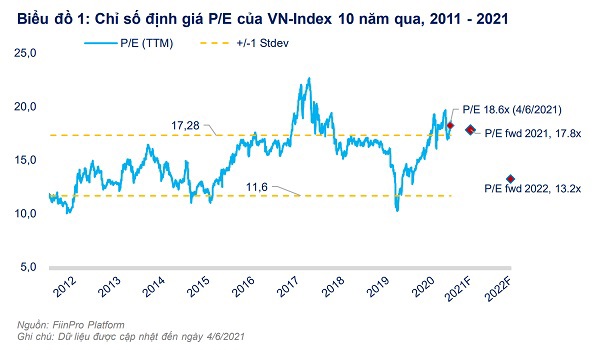

Ở góc độ nghiên cứu, phân tích trên cơ sở dữ liệu thị trường và dữ liệu tài chính của các doanh nghiệp niêm yết, báo cáo của Fiin Group vừa công bố trung tuần tháng 6 khẳng định: Mặc dù đã tăng mạnh gần đây, TTCK Việt Nam vẫn có mức định giá rất hấp dẫn về trung hạn, đặt trong mối tương quan với triển vọng lợi nhuận 2021 và 2022 tới đây.

Nhìn rộng hơn, Fiin Group cho rằng "mức định giá P/E (Price to Earning Ratio - thị giá cổ phiếu /lợi nhuận sau thuế ) chưa ở mức quá cao trong bối cảnh tiền rẻ và dư thừa cung tiền, nhu cầu đầu tư tăng cao của người dân như cứu cánh làm giàu".

Đây là một nhận định rất đáng được lưu ý và nó đồng nghĩa rằng định giá P/E có thể thay đổi trong thời gian tới theo diễn biến thị trường cùng các điều kiện khác, ví dụ như tiền rẻ sẽ dần đắt lên hoặc việc dư thừa cung tiền sẽ được điều tiết, hấp thụ.

Sự thay đổi của các điều kiện này chắc chắn sẽ phải có tiền đề chính là: Việc kiểm soát dịch Covid-19 lần thứ tư đạt hiệu quả cũng như, chiến lược 5K+Vaccine+Công nghệ sẽ được hiện thực hóa ở ngay vế thứ hai khi Vaccine được phủ rộng hơn trong cộng đồng.

Theo kế hoạch của Chính phủ, mục tiêu cuối năm nay 2021 sẽ có 70% dân số được tiêm chủng. Cũng do đó, có thể dự đoán đến cuối 2021 khi mục tiêu này đạt được, bối cảnh tiền rẻ, cung tiền dư thừa và tiền đổ vào chứng khoán có thể sẽ không còn như hiện nay.

Một yếu tố khác cũng đến từ nhận định này là khía cạnh “nhu cầu đầu tư tăng cao của người dân như cứu cánh làm giàu”. Điều này có hàm nghĩa các kênh đầu tư, làm ăn sinh lợi khác đang tắc và chứng khoán trở thành “cứu cánh”? Theo đó, thị trường chứng khoán đang tăng trưởng như hiện tại có thể kỳ vọng là sự phản ánh của mức tăng ổn định, chưa nói tới bền vững?

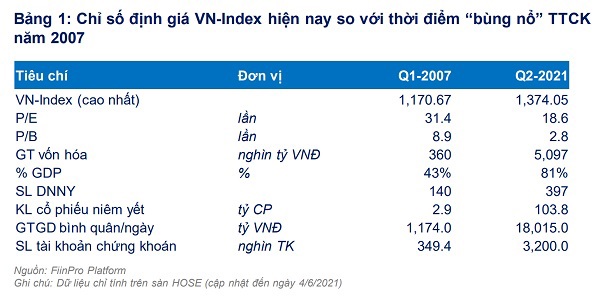

Tại báo cáo của Fiin Group, công ty dịch vụ thông tin phân tích tài chính và định mức tín nhiệm nêu: Đã có nhiều ý kiến cho rằng thị trường đang ở giai đoạn bùng nổ giai đoạn đầu 2007 và sau đó bước vào giai đoạn khủng hoảng và thoái trào sau đó đến tận 2015.

“Chúng tôi có rà soát và các chỉ số định giá cũng như bối cảnh thị trường thì chưa cho thấy điều đó ngoại trừ các yếu tố “bùng nổ” về sự tham gia của nhà đầu tư cá nhân và dòng tiền mới. Mức định giá hiện nay của VN-Index không chỉ được hỗ trợ bởi mức định giá trên cơ sở tương quan triển vọng tăng trưởng cao về lợi nhuận mà còn về quy mô và độ sâu của thị trường mà còn thấp hơn rất nhiều so với giai đoạn 2007 khi mà ở thời điểm đó P/E ở mức 31,4x và P/B lên tới 8,9x tại thời điểm cuối quý I/2007. Riêng cổ phiếu ngân hàng lúc đó với 2 ngân hàng niêm yết, có định giá P/E chỉ ở mức 21x nhưng P/B lên tới 9,6x trong khi hiện nay 27 ngân hàng niêm yết tại thời điểm hiện tại có P/E chỉ 15,5x và P/B ở mức 2,6x. So sánh này có phần khập khiễng nhưng chúng tôi muốn chỉ ra rằng thị trường chưa ở mức định giá quá phi lý như cách đây 15 năm”, báo cáo đánh giá.

Cũng theo FiinGroup, trong tương quan với các thị trường cả mới nổi và cận biên trong khu vực, VN-Index được định giá hấp dẫn hơn về mặt định giá lợi nhuận mặc dù có đắt hơn ở góc độ tương quan với giá trị sổ sách.

Câu hỏi "thị trường bây giờ có giá cổ phiếu đang đắt hay rẻ" cũng đã được nhiều CTCK đặt ra. Báo cáo chiến lược tháng 6/2021 của một số công ty chứng khoán như VDSC, VNDirect và SSI giữ quan điểm tích cực về định giá của thị trường, tuy nhiên các tổ chức này đã tỏ ra khá thận trọng trong chiến lược giao dịch.

Những yếu tố được các CTCK lưu ý là kịch bản tăng trưởng GDP của Việt Nam quý II và cả năm 2020 có thể sẽ được phản ánh vào xu hướng và giá cổ phiếu trên thị trường. Bên cạnh đó, tăng trưởng lợi nhuận của các doanh nghiệp niêm yết trên thị trường trong bối cảnh dịch bệnh vẫn đang thách thức và nhiều địa phương phải giãn cách xã hội, sẽ có còn lạc quan như dự phóng?

Bên cạnh đó, cần lưu ý các chỉ số chứng khoán hiện có còn là hàn thử biểu của nền kinh tế, hay đang đi lệch với nền kinh tế thực, theo nhận định của Chủ tịch Quốc hội Vương Đình Huệ tại phiên họp của Ủy ban Thường vụ Quốc hội ngày 15/6 về tình hình kinh tế - xã hội những tháng đầu năm?

Thậm chí, TS. Trương Văn Phước, Tổ Tư vấn Kinh tế của Thủ tướng Chính phủ còn "cảm thán" là nó đã “vượt xa mọi lý thuyết tài chính” trên mối tương quan của chứng khoán và nền kinh tế như những gì đã và đang diễn ra; với một trong những biểu hiện khá rõ ràng là hàng loạt cổ phiếu trên thị trường đã ào ào tăng giá và dòng tiền có những lúc đua lệnh ở mọi mã cổ phiếu, bao gồm cổ phiếu của doanh nghiệp thua lỗ kinh doanh, âm lợi nhuận nhiều quý, và môi trường kinh doanh chung dự báo vẫn còn đầy thách thức, khó khăn? - Những câu hỏi phản ánh mối quan ngại của các nhà quản lý, giới chuyên môn và thậm chí cũng của không ít nhà đầu đang trong, hoặc đứng ngoài thị trường.

Một chuyên gia nói rằng chứng khoán là "đầu tư kỳ vọng phía trước". Kỳ vọng thì không dễ định giá, bởi tuy có công thức nhưng nó cũng có thể xảy ra hoặc không xảy ra. Do đó, với những câu hỏi, lo ngại, kỳ vọng được đặt ra bên cạnh nguyên tắc định giá cổ phiếu theo công thức, dữ liệu và các chỉ số cụ thể bây giờ, các nhà đầu tư có thể xem xét để tùy khẩu vị rủi ro và năng lực tài chính cá nhân, mà đưa ra "định giá" của riêng mình.