Lãi suất thấp hỗ trợ tăng trưởng, nhưng ngân hàng "khát" vốn huy động

Tính đến gần giữa tháng 4/2025, lãi suất cho vay bình quân đối với các giao dịch phát sinh mới của các ngân hàng thương mại giảm 0,6%/năm so với cuối năm 2024, nhưng mặt bằng lãi suất sẽ còn nhiều sức ép trong thời gian tới.

Duy trì mặt bằng lãi suất ổn định ở mức thấp

Theo dự báo của các chuyên gia Công ty Chứng khoán KBSV, trước những tác động tiêu cực từ chính sách thuế quan lên tăng trưởng kinh tế, Việt Nam sẽ nỗ lực đẩy mạnh tăng trưởng kinh tế trong nước ở các lĩnh vực đầu tư công, sản xuất, tiêu dùng nội địa. Khi đó hệ thống ngân hàng đóng vai trò quan trọng trong việc khơi thông dòng vốn cho nền kinh tế.

Nên trong ngắn hạn, khi áp lực tỷ giá chưa bị ảnh hưởng tiêu cực bởi vấn đề thuế quan, mặt bằng lãi suất cho vay dự kiến sẽ giữ nguyên ở mức hiện tại. Bên cạnh đó, các chương trình hỗ trợ doanh nghiệp được các ngân hàng triển khai với mức lãi suất vay ưu đãi cũng sẽ kéo mặt bằng chung lãi suất cho vay thấp hơn.

Hơn nữa, với thanh khoản toàn hệ thống ở trạng thái dồi dào, các ngân hàng thương mại không chịu nhiều áp lực tăng lãi suất huy động để cạnh tranh nguồn vốn, qua đó góp phần duy trì mặt bằng lãi suất ổn định ở mức thấp.

Trên thực tế, kể từ cuối tháng 2/2025 khi Thủ tướng chỉ đạo thanh tra, kiểm tra các ngân hàng tăng lãi suất huy động, mặt bằng lãi suất huy động tại các ngân hàng đều giảm xuống. Đến nay, xu hướng này vẫn tiếp diễn.

Tuy nhiên, theo báo cáo kinh tế - xã hội quý I/2025 của Cục Thống kê (Bộ Tài chính), tính đến thời điểm 25/3/2025, tổng phương tiện thanh toán tăng 1,99% so với cuối năm 2024, huy động vốn của các TCTD tăng 1,36%, thấp hơn mức 2,49% của tăng trưởng tín dụng.

Các chuyên gia nhận định, việc tín dụng tăng cao hơn huy động có thể khiến các ngân hàng rơi vào bài toán khó, vừa phải cân đối dòng tiền hỗ trợ nền kinh tế, vừa phải đảm bảo biên lợi nhuận (NIM), cũng như vừa phải cạnh tranh huy động vốn với các kênh đầu tư khác.

Theo đánh giá tại báo cáo của Công ty Chứng khoán Guotai Junan Việt Nam, Chính phủ và Ngân hàng Nhà nước (NHNN) vẫn định hướng duy trì và giảm các mức lãi suất nhằm hỗ trợ tăng trưởng kinh tế. Tuy nhiên, nhiều ý kiến cho rằng lãi suất thấp đang gây khó khăn cho hoạt động thu hút vốn, qua đó các ngân hàng phải dựa nhiều hơn vào các kênh cấp vốn cấp 2 như vay của các định chế tài chính hay nghiệp vụ thị trường mở (OMO) của NHNN, dẫn tới rủi ro trong những giai đoạn biến động mạnh của thị trường.

3 sức ép lên mặt bằng lãi suất

Báo cáo của NHNN về việc thực hiện Nghị quyết của Quốc hội về chất vấn mới đây cho biết, NHNN đã tiếp tục duy trì lãi suất điều hành ở mức thấp để định hướng thị trường giảm lãi suất cho vay hỗ trợ doanh nghiệp và người dân.

Đồng thời, tiếp tục chỉ đạo các tổ chức tín dụng (TCTD) tiết giảm chi phí hoạt động, tăng cường ứng dụng công nghệ thông tin, chuyển đổi số và các giải pháp khác để phấn đấu hạ lãi suất cho vay.

NHNN cũng thực hiện chào mua có kỳ hạn giấy tờ có giá hàng ngày qua nghiệp vụ thị trường mở với khối lượng phù hợp, đáp ứng nhu cầu vốn của các TCTD, đa dạng hóa và kéo dài kỳ hạn chào mua để hỗ trợ nguồn vốn dài hạn hơn cho hệ thống.

Kết quả, mặt bằng lãi suất cho vay tiếp tục có xu hướng giảm; các TCTD đã công bố thông tin lãi suất cho vay trên website của ngân hàng nhằm cung cấp thêm thông tin cho khách hàng tham khảo khi tiếp cận vốn vay.

NHNN cho biết đã điều hành đồng bộ, linh hoạt các công cụ chính sách tiền tệ để điều tiết tiền tệ nhằm ổn định thị trường tiền tệ.

Trong thực tiễn điều hành, NHNN và Bộ Tài chính cũng thường xuyên trao đổi các thông tin về thị trường tiền tệ, thị trường trái phiếu Chính phủ, việc điều hành ngân quỹ của Kho bạc Nhà nước để tăng cường sự phối hợp giữa công tác điều hành chính sách tiền tệ và chính sách tài khóa.

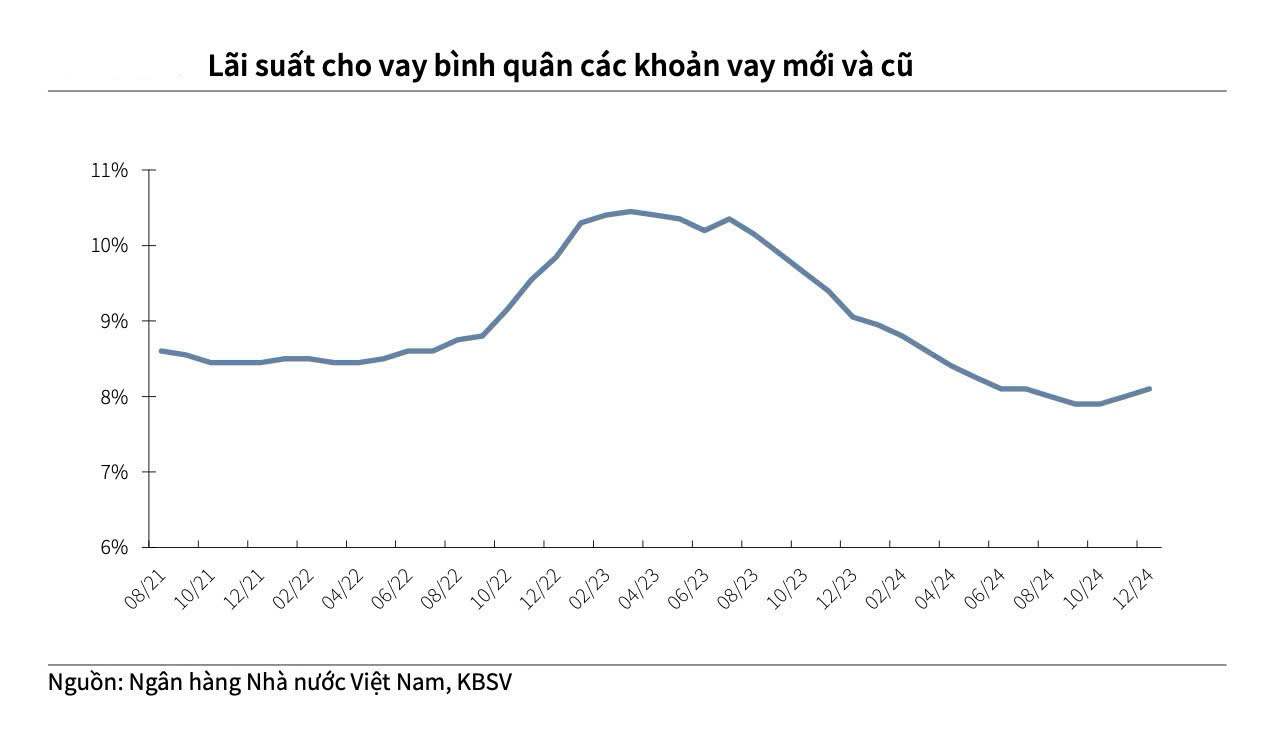

Đến ngày 10/4/2025, lãi suất cho vay bình quân đối với các giao dịch phát sinh mới của các ngân hàng thương mại ở mức 6,34%/năm, giảm 0,6%/năm so với cuối năm 2024.

Nhưng theo NHNN, mặt bằng lãi suất sẽ có nhiều sức ép trong thời gian tới.

Thứ nhất là do lãi suất cho vay đã có xu hướng giảm sâu thời gian qua.

Thứ hai là nhu cầu vốn tín dụng cho sản xuất, kinh doanh, tiêu dùng dự kiến gia tăng mạnh mẽ trong thời gian tới để đáp ứng mục tiêu tăng trưởng kinh tế năm 2025, trong khi đó huy động vốn toàn hệ thống TCTD có thể bị ảnh hưởng và cạnh tranh từ các kênh đầu tư khác (như bất động sản, thị trường chứng khoán).

Thứ ba là mặt bằng lãi suất thế giới có xu hướng giảm nhưng vẫn duy trì ở mức cao và thị trường tài chính toàn cầu khó đoán định sau khi Mỹ tuyên bố chính sách thuế đối ứng.

Dự báo về dài hạn, các chuyên gia của KBSV cũng nhận định, trong trường hợp tỷ giá và lạm phát tăng mạnh (trên 4%), việc duy trì mặt bằng lãi suất thấp sẽ trở thành thách thức.

Báo cáo của KBSV dự báo lãi suất huy động có thể tăng 1-2%, lãi suất cho vay tăng nhẹ và chậm hơn lãi suất huy động (0.5-1%). Mặc dù vậy, lãi suất vẫn được duy trì ở vùng thấp tương đối và sẽ tiếp tục đóng vai trò thúc đẩy tăng trưởng kinh tế.